全文字数:3208字,精读时间:7分钟

本文援引于报告《2020年中国智慧路灯行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

智慧路灯助力中国智慧城市建设,为5G基础建设提供入口

通过搭载各类传感器与感知设备,智慧路灯可提供便民服务,并进行智慧城市信息采集,为新型智慧城市的建设提供良好的发展基础。

2019年6月12日,广州首批智慧路灯在天河南二路投入试用,该批智慧路灯保留了传统路灯的造型,同时集照明、手机充电、提供WIFI、新能源汽车充电桩等多种功能于一身,将来还会作为5G的基点,引来众多市民的关注。

2019年7月12日,金华路灯管理所在西市街安装首批10盏智慧路灯,且于隔日实现通电亮灯。

2019年9月9日,北京海淀区开始“多杆合一”试点工程,共涉及17条道路。“多杆合一”改造的内容主要是将西区现有的包括路灯、违章抓拍、治安探头、街道监控、道路标识牌及5G通信共6种专业的单一杆体进行杆体合并。

智慧路灯系统可有效减少城市电力费用支出,在节能减排的基础上,进一步降低路灯系统的运维成本,但中国智慧路灯尚处于试点部署阶段,布局数量目前尚未形成一定的规模。

智慧路灯通过串联城市路灯,深度整合城市管控资源

智慧路灯指基于5G物联网,通过在灯杆上搭载充电桩、LED信息发布屏、安防监控、应急报警、5G小基站等各类设备,利用物联网及互联网技术将路灯转变为智慧城市信息采集的终端,实现对路灯的远程集中控制,并进一步提升公众照明管理水平的路灯。作为智慧城市的切入口,智慧路灯通过应用城市传感器、电力线载波/ZigBee通信技术与无线GPRS/CDMA通信技术等,将城市中的路灯串联起来,形成物联网,实现对路灯的远程集中控制与管理。政府可通过智慧路灯进行资源的深度整合,大幅减低城市基础设施建设成本与运维成本,提升城市治理效率,为新型智慧城市的建设提供良好的发展基础。

智慧路灯行业呈现飞速发展态势,市场进步空间巨大

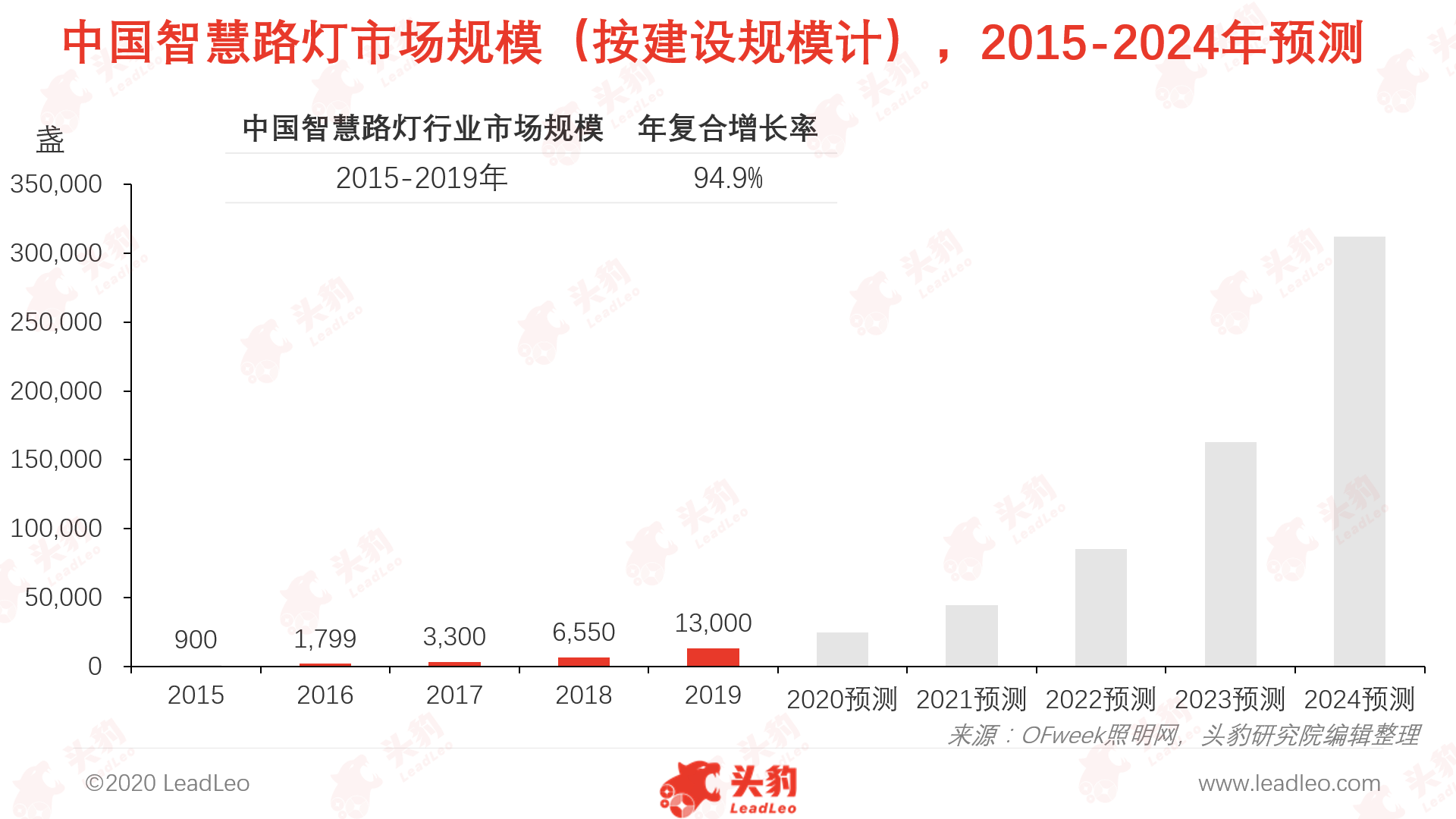

2015-2019年,中国智慧路灯市场规模(按建设规模计)从900盏增长至13,000盏,年复合增长率为94.9%。中国智慧路灯市场规模保持增长的原因有:(1)2020年,5G计划正式进入商业化阶段,智慧路灯作为5G基础建设的重要切入口,可有效满足5G超密集组网的站址需求,为5G新基建浪潮受益者;(2)2019年中国道路照明灯共计2,834.1万盏,近5年复合增长率约为3.5%。伴随中国城市建设的加速发展,城市道路照明得到快速的增长,设施存量巨大,为智慧路灯的改建升级提供充足的设施基础。多种因素叠加推动中国智慧路灯市场规模持续性增长,预计未来市场规模将进一步扩大。

智慧路灯填补中国城镇化与5G微型基站建设需求缺口

中国城镇化建设推动路灯建设

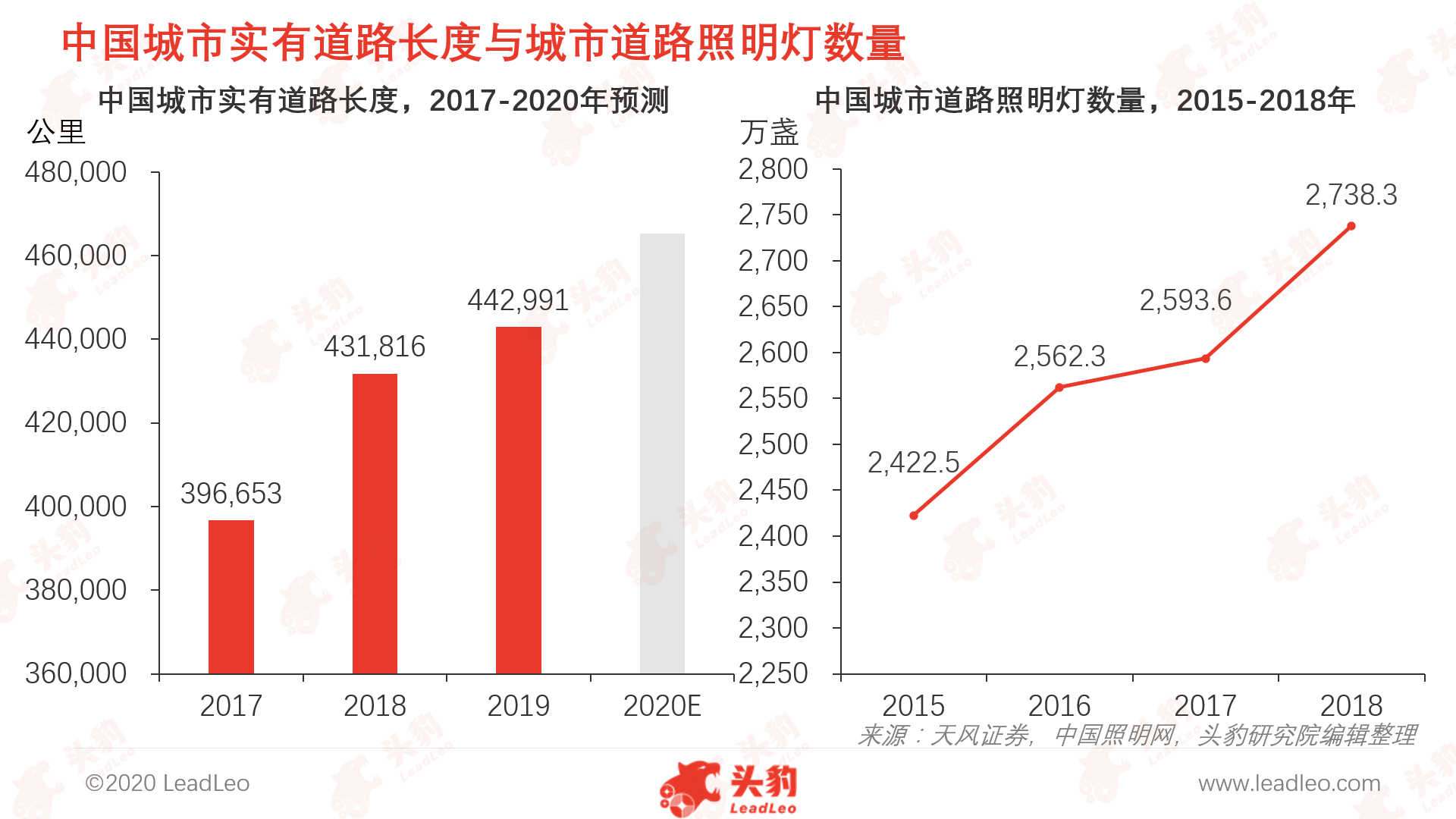

据国家统计局数据表明,2017至2019年,中国城市实有道路长度从40.1万公里增长至44.3万公里。国家城市道路的建设长度与国家道路照明数量存在直接关系,因此中国城市道路建设投入将带动中国智慧路灯行业发展。现阶段,中国对道路建设持续投入,城市道路长度与面积逐年增长。2015至2019年,中国城镇化率从51.6%增长至60.0%。伴随城镇化建设的不断推进,国家对城镇化建设的投入将持续加大,从而带动城市道路照明基础设施建设的持续投入。

据国家统计局数据显示,2019年中国道路照明灯共计2,834.1万盏,近5年复合增长率约为3.5%。作为城市照明的主体,城市道路照明灯存量巨大,同时在中国城市建设的高速发展基础下,取得快速的增长,为智慧路灯的改建升级提供充足的基础设备。

5G微型基站催生大量智慧路灯需求

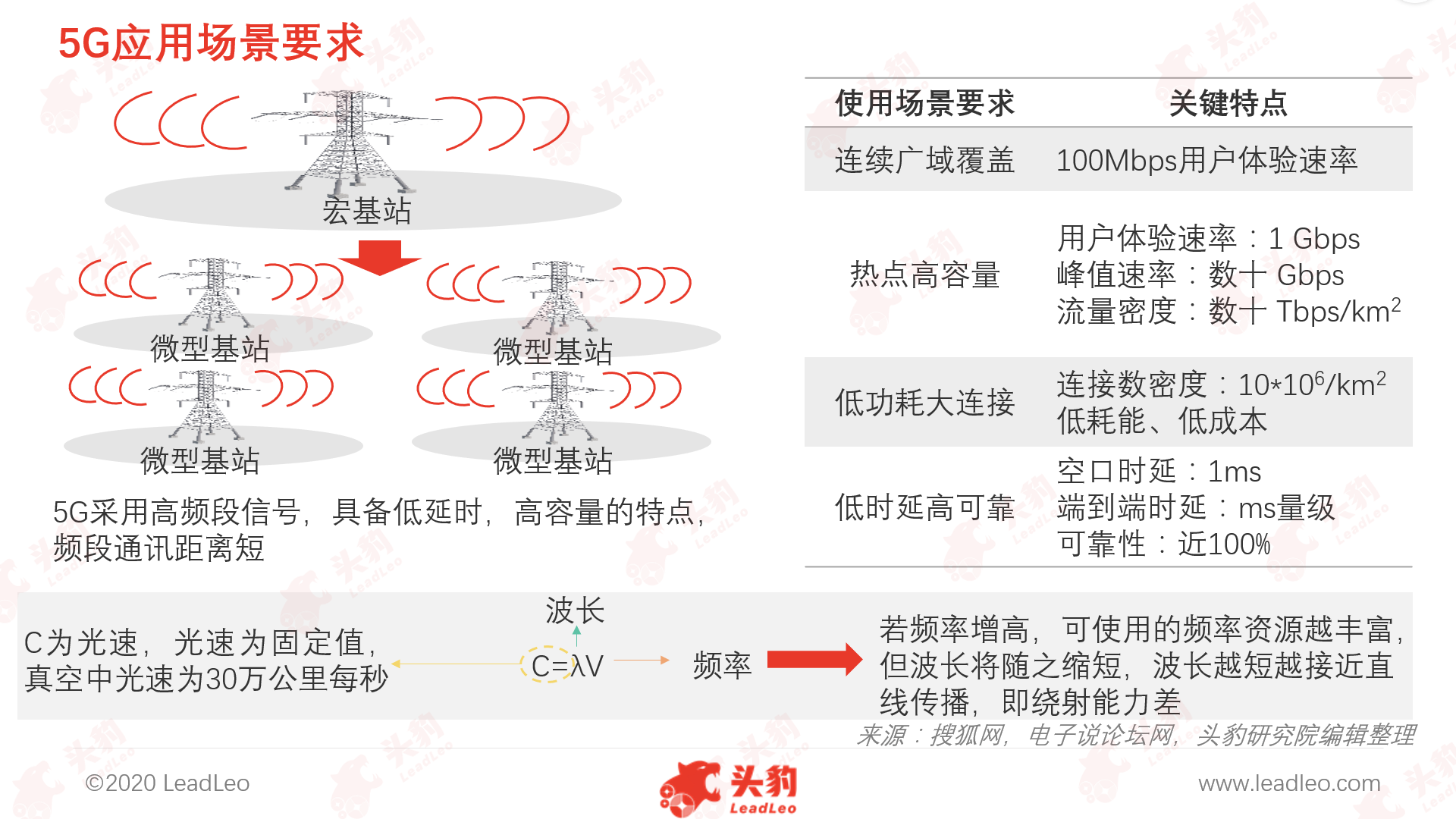

5G时代采用“宏基站为主,微型基站为辅”的组网方式有效解决网络覆盖的问题。与4G相比,5G频率高,因此覆盖范围小,需更多的基站进行覆盖。而微型基站以小基站为基本单位,功率小,同频干扰信号间距低,可通过提升单位空间内频段密度解决5G网络下频段通讯距离短的问题,实现信号精准覆盖。

目前智慧路灯的间距范围约在20-30米,而5G微型基站的间距需求约在100-200米左右,因此智慧路灯可有效解决5G微型基站部署间距问题。此外智慧路灯的供电优势、密集覆盖、空间节省、盲点覆盖等特点可极大减少基站部署选址的时间,便于迅速复制,可有效满足5G超密集组网的站址需求。智慧路灯具备完备的供电系统,可有效解决5G基站建设中电缆铺设、接电困难等问题。由于智慧路灯为小基站的载体之一,伴随5G商用的实现,小基站市场将催生大量智慧路灯需求,智慧路灯市场将被进一步扩大。

智慧路灯行业将往投融资方式多元化、应用场景多样化发展

智慧路灯领域有望建立创新融资方式

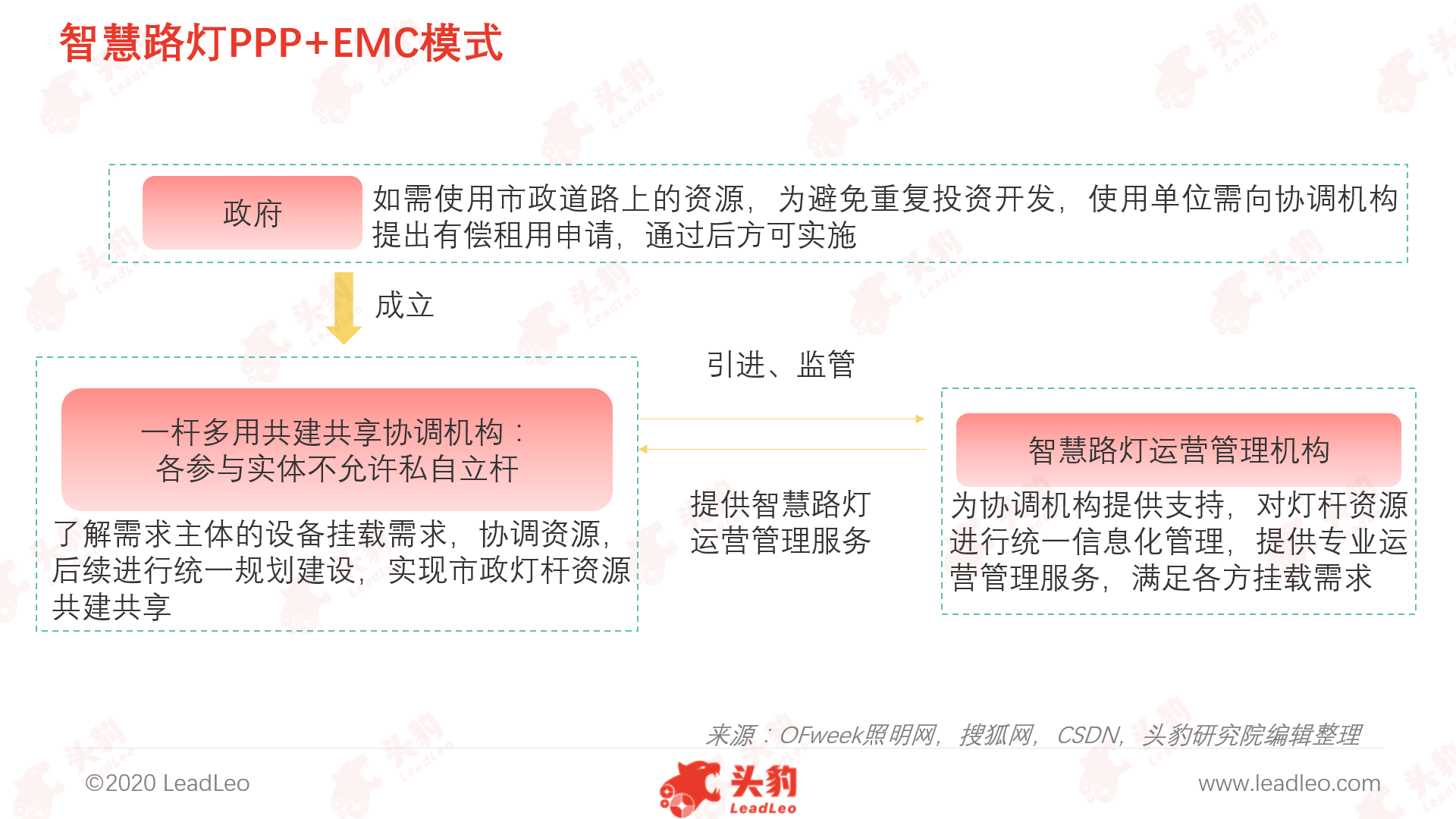

未来智慧路灯领域有望采用创新型融资方式。目前EMC(合同能源管理)为智慧路灯领域所采用的主要商业模式,该模式可帮助政府减少集中投资,以节能量价差抵消企业投资成本。但是EMC模式下政府垄断市场可能性高,导致政府与各服务商合作不平等。而PPP(政府与社会资本合作)模式下,大部分项目建设周期短、投入强度大,中小型企业融资困难。未来政府有望采用PPP与EMC相结合的模式:(1)采用EMC运行机制,无需设立项目公司,实现节能量差价市场机制;(2)PPP模式设立SPV(共建共享协调机构),将政府作为股东,解决主体不平等问题。

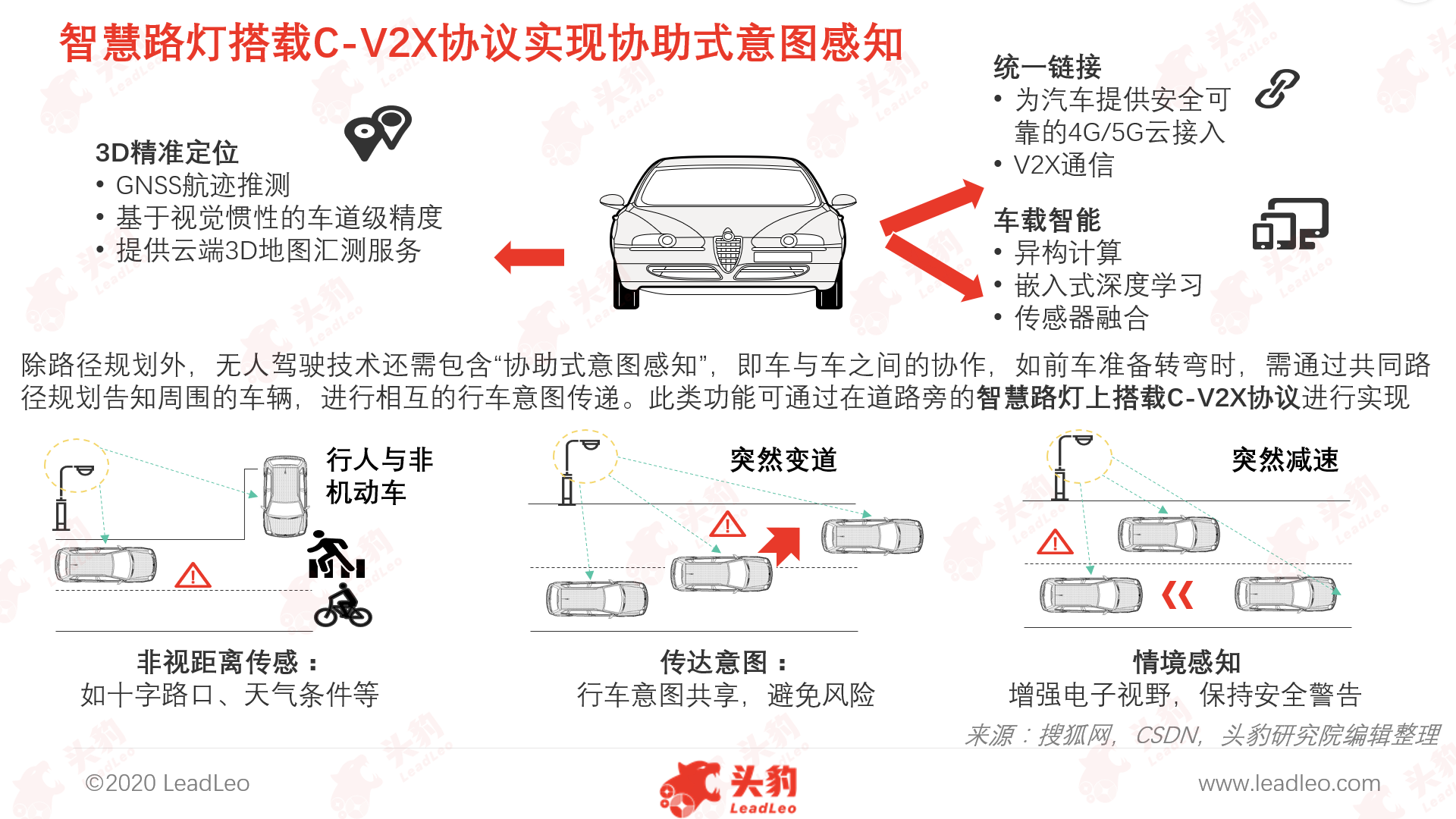

智慧路灯推动实现自动驾驶

C-V2X为车联网一大通信标准,C-V2X全称为Cellular Vehicle to Everything,即以蜂窝通信技术为基础的V2X技术,可视为一系列车载通讯技术的总称,该技术可实现:(1)车与车之间的直接通信(V2V),如提前预警;(2)汽车与行人通信(V2P),保障行人安全;(3)汽车与道路基础设施通信(V2I),如交通信号灯、交通标识、停车位置等;(4)以及车辆通过移动网络(V2N)与云端进行通信。通过以上全部的通信交流,国家可建设一个更安全、便捷的智慧交通世界。

C-V2X具备良好的生态系统产业规模,广泛得到汽车行业、交通行业与智慧路灯行业的支持,加大C-V2X从接入层、应用层等各层面的开发力度,可进一步增强5G通信能力。现阶段,中国已有部分地区利用智慧路灯搭载C-2VX技术协议实现无人驾驶,未来智慧路灯搭载C-V2X协议将成为自动驾驶产业的主流解决方案。

深度见解:5G应用场景多样,因此中国智慧路灯行业参与者众多,涵盖了多种企业类型与发展模式

从2015年开始,国家开始大力推广5G基础设施建设,大量企业涌入智慧路灯赛道。伴随智慧路灯行业规范与标准的建立与完善,行业集中度将不断提高,竞争力较弱的企业将面临淘汰,企业数量增长率有望逐渐保持稳定。目前,智慧路灯领域的参与者可大致分为三类:(1)传统的路灯企业、路灯杆企业与系统控制类企业;(2)通信、互联网科技等企业;(3)安防企业、LED显示屏厂商、充电桩企业等搭载设备类企业。现阶段在智慧路灯杆建设上,多为政府直接采购路灯杆硬件,三大运营商网络合建,铁塔运营商统筹,上述三类参与者配合地方建设规划。

智能路灯为市场新蓝海,吸引各类资本与人才汇集。现阶段,中国正处于智慧路灯2.0时代,智慧路灯在有效满足节能需求的基础上,衍生出各类功能。伴随未来5G、人工智能、物联网等技术的普及,市场对路灯提出更多要求,而路灯的功能也将不再仅限于照明。在路灯、控制系统、通讯等领域具备生产基础、研发实力以及渠道资源的企业纷纷在蓝海中探索,而具备研发优势与全产业链布局企业有望脱颖而出。

[费雪祎1]图片已修改

[费雪祎2]图片标题已修改