全文字数:2524字,精读时间:5分钟

本文援引于报告《2020年中国花卉行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

中国花卉行业起步较早,现阶段商品花卉发展迅速

中国花卉行业起步较早,初期阶段居民对于商品花卉的需求体现在绿化花卉产品层面。以城市、道路、公园等公共场所的绿化需求持续增长,适宜桥梁、公路等场景的绿化花卉品种快速流行。2002年以后,随着居民审美需求的日益提升,园林绿化需求激增,中国花卉行业发展迅速。2014年,中国拥有园林绿化一级资质的企业达987家,二级资质的企业约3,000余家。2015年以后,花卉电商逐渐流行,中国花卉行业鲜花消费与日俱增,并呈现出“消费日常化”的特点。此前,鲜花花卉产品通常应用于生日、情人节、教师节、婚礼庆典等特殊纪念场景,花卉电商不断推广鲜花消费理念,促使消费者形成“每周一花”、“每日一花”消费习惯,花卉产品复购率与消费频次大幅提升。

观赏苗木是主要的花卉产品,销售额占比约为46.8%

花卉是具有观赏价值的草本植物的统称。根据植物特性、用途等方面的不同,中国主要的花卉产品可分为观赏苗木、盆花(景)及庭院植物、鲜切花(枝、叶)、种苗及种球、草坪、苔藓地衣六类:

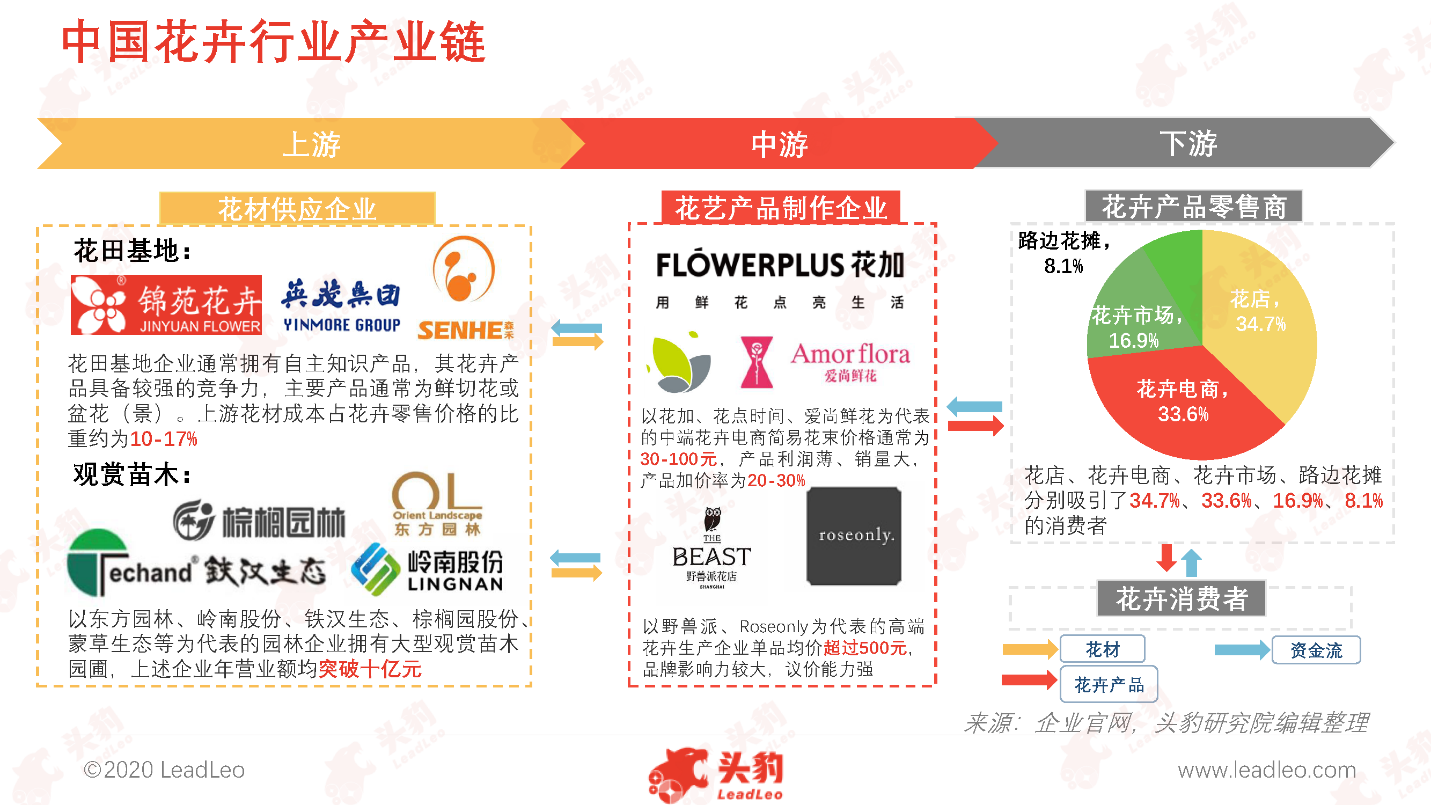

中国花卉行业产业链:下游环节是花卉行业的关键环节

中国花卉行业产业链分为三个环节,产业链上游参与主体为花材供应企业,产业链中游参与主体是花艺产品制作企业,产业链下游参与者为花卉产品零售商和花卉消费者。

上游:花田基地企业通常拥有具备自主知识产权的品种,其花卉产品具备较强的竞争力

花田基地为花卉产品制作提供主花、配花、绿叶类衬托植物。种植、销售规模较大的企业包含森禾、锦苑花卉、英茂花卉、虹越花卉、丽都花卉等企业。上述企业花卉产品种类丰富,拥有多个具备自主知识产权的花卉品种,年营业额均突破亿元。

以东方园林、岭南股份、铁汉生态、棕榈园股份、蒙草生态等为代表的园林企业拥有大型观赏苗木园圃,上述企业年营业额均突破十亿元,大多企业主营业务为园林工程施工与设计,其主要的花卉产品为观赏苗木,以东方园林为例,企业拥有超过40万亩种植基地,苗木种植以自用为主,大多用于公司的园林绿化工程施工项目。

中游:中端定位的花卉电商产品加价率较低,约为20-30%

中国花卉行业知名度较高的花卉电商(以线上零售为主)包含花加、花点时间、爱尚鲜花、Roseonly、野兽派等。由于花卉电商花材需求较为集中,可统一采购,大型的花卉电商具备花材成本优势,即使售价较低仍可获利,定位中端的花卉电商,如花点时间的一束花售价仅为25元左右(10枝鲜花),均价仅为2.5元/枝,其花卉产品售价加价率为20-30%。

中国花卉行业门店数量较多、知名度较高的连锁花店(以线下零售为主)包含花市鲜花、袭人花店、爱花居、宜花、春舞枝等。相对于花加、花点时间等中端定位的花卉电商,连锁花店营收规模小,但产品利润较高,通常鲜切花利润高达60-70%。

下游:花卉消费者对于线下花店以及花卉电商的依赖程度高

线下花店以及网购平台是消费者的主要购花渠道。2019年,以线上购买为主要途径的群体比例快速增加,增至33.6%,仅次于线下零售花店渠道(34.7%)的消费群体占比,以花卉市场、路边花摊为主要购买渠道的消费群体占比分别为16.9%、8.1%。

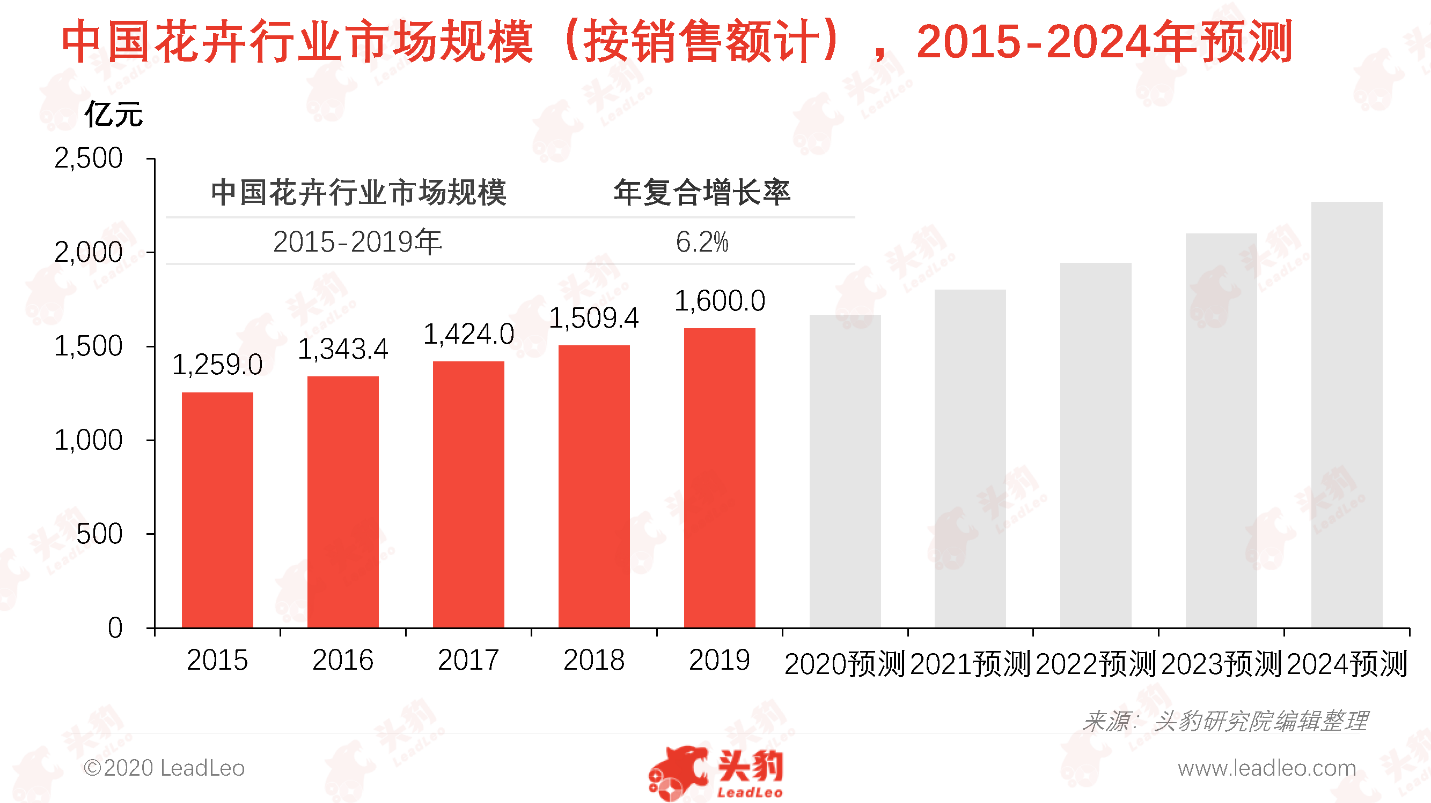

受利好政策的驱动,花卉行业市场规模持续增长

2015年至2019年,受益于政策红利,中国绿化面积持续增加,花卉企业生产、推广积极性不断提升,中国花卉行业市场规模由1,259亿元提升至1,600亿元,年复合增长率达6.2%。未来,基于利好政策的持续影响、花卉企业加速产能提升及市场拓展步伐等因素,中国花卉行业有望持续快速增长。

以红掌为代表的小型化、精致化、平价化盆花将成主流花卉产品

盆花(景)市场占有率持续扩大

盆花(景)是较为流行的花卉产品之一,2019年盆花(景)占花卉行业市场份额的比例约为24.6%。由于运输便捷、外型设计多样、可长期自行种植和观赏等原因,中国盆花(景)需求不断扩大,其产量随之逐年增加,市场占有率将持续提升,未来盆花(景)仍将是主流花卉之一。以红掌为例,2019年中国红掌产量约5,000万盆,较2018年的4,000万盆,同比增长25%。

鲜切花种类日渐丰富

随着中国花卉电商兴起及消费升级趋势明显,中国消费者鲜花审美需求分化,2016年以来国鲜切花种类日渐丰富。以云南玫瑰为例,2018年云南切花玫瑰品种数量达到356种,其中单头品种数量达288种,多头品种数量达到68种,较2017年品种数量分别增长73、13种。

深度见解:育种技术引领花卉品种创新

目前由于中国花卉行业新品种的选育技术尚未成熟,缺乏技术、资源等方面的积累,中国花卉种植所需种苗、种球长期依赖于从海外国家进口。2018年,中国超过90%的花卉品种是由从海外各国进口的种苗、种球在国内扩繁、培育而成。

育种技术对于花卉品种创新至关重要,是推动花卉行业发展的源动力。先进的育种技术一方面可保证花卉作物生长发育正常,促进产品产量提升;另一方面有助于花卉产品品质提升。现阶段,以各级农业科学院、园林科学研究所等为代表研究机构持续开展花卉产品种质资源收集、种苗繁育和栽培、品种选育等研究,引领中国花卉行业育种技术的发展。

花卉企业顺应中国花卉行业育种发展的潮流,以森禾、锦苑花卉、英茂花卉、虹越花卉、丽都花卉为代表的企业积极开展种苗、种球培育工作,为中国花卉行业持续发展蓄力。未来,随居民对花卉品质的需求提高,拥有自主知识产权花卉品种的企业将逐渐降低对外依赖程度,在经营中拔得头筹。