全文字数:3597字,精读时间7分钟

本文援引于报告《2020年中国节水灌溉设备行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

中国节水灌溉设备行业起步较晚,现阶段处于快速发展阶段

中国节水灌溉设备生产线引自以色列、美国、德国等国家,在农业机械局、国务院、水利部等主管部门的支持下,中国节水灌溉面积持续提升,节水灌溉设备行业快速发展。

20世纪50年代末期,中国开始从以色列、欧美等发达国家和地区引进喷灌、滴灌技术及其相关生产设备,并进行相关的试验和研发,此时引进的喷灌设备主要为柴油机或电机带动的单机单喷头的手提式或小推车式的轻小型喷灌机。

1960年后,由于灌溉水量短缺,水资源利用率较高的渠道防渗和低压管道输水等节水技术迅速发展。

1975年,农业机械局召开中国首次喷灌机具技术经验交流会,此后中国有关部委组织技术人员对喷灌设备进行攻关。

1985-1997年间,农业部、财政部等主管部门建立了300个节水示范县,发放专项贴息贷款上亿元。1990年后,中国民营企业开始引进海外节水灌溉(如滴灌、喷灌等)设备生产线,海外生产厂家相继设立中国分公司或办事处并宣传推广高效的微灌节水技术,中国微灌(一种喷灌技术)设备行业迎来快速发展。

截至2019年,中国节水灌溉工程总面积达5.1亿亩,占灌溉面积的46.3%,其中微灌面积为9,425万亩。

滴灌是节水效率最高的节水灌溉技术,水资源有效利用率可达80%

节水灌溉设备是指具有节水功能,用于灌溉的机械设备的统称。按照所用节水技术不同,目前中国节水灌溉设备主流产品可分为渠灌设备、喷灌设备、滴灌设备、管灌设备四类:

(1)渠灌设备:由水泵、防渗带、防渗膜等组成。渠灌技术的水资源利用率较低,约为20%,但由于渠灌设备投资较低,每亩投资不足40元,因此广大农田采用渠灌技术,目前渠灌覆盖面积占中国总灌溉面积的30%;

(2)喷灌设备:由喷头、喷灌机、水泵、管道等组成。喷灌技术的水资源利用率达到30-40%,适用于植株矮小的作物,如小麦、苜蓿等。喷灌设备投资较大,根据设备精密程度、自动化程度不同,每亩投资约为800-2,000元;

(3)滴灌设备:由滴头、过滤器、滴灌带、水泵、管道等组成。滴灌技术的水资源利用率高达80%,是目前节水效率最高的技术。滴灌设备投资较高,每亩投资约为800-2,000元,常用于蔬菜、花卉等作物的灌溉;

(4)管灌设备:由低压管道、水泵等组成。利用低压管道进行灌溉可有效减少水资源在传输过程中渗入地底带来的损失,水资源利用率可达25%。管灌设备操作简单、出水口可灵活改变、投资较低,平均每亩投资约100-200元。

此外,现阶段约有15%左右的灌溉面积主要实施漫灌,水资源利用率约为10%,不需要特殊设备。

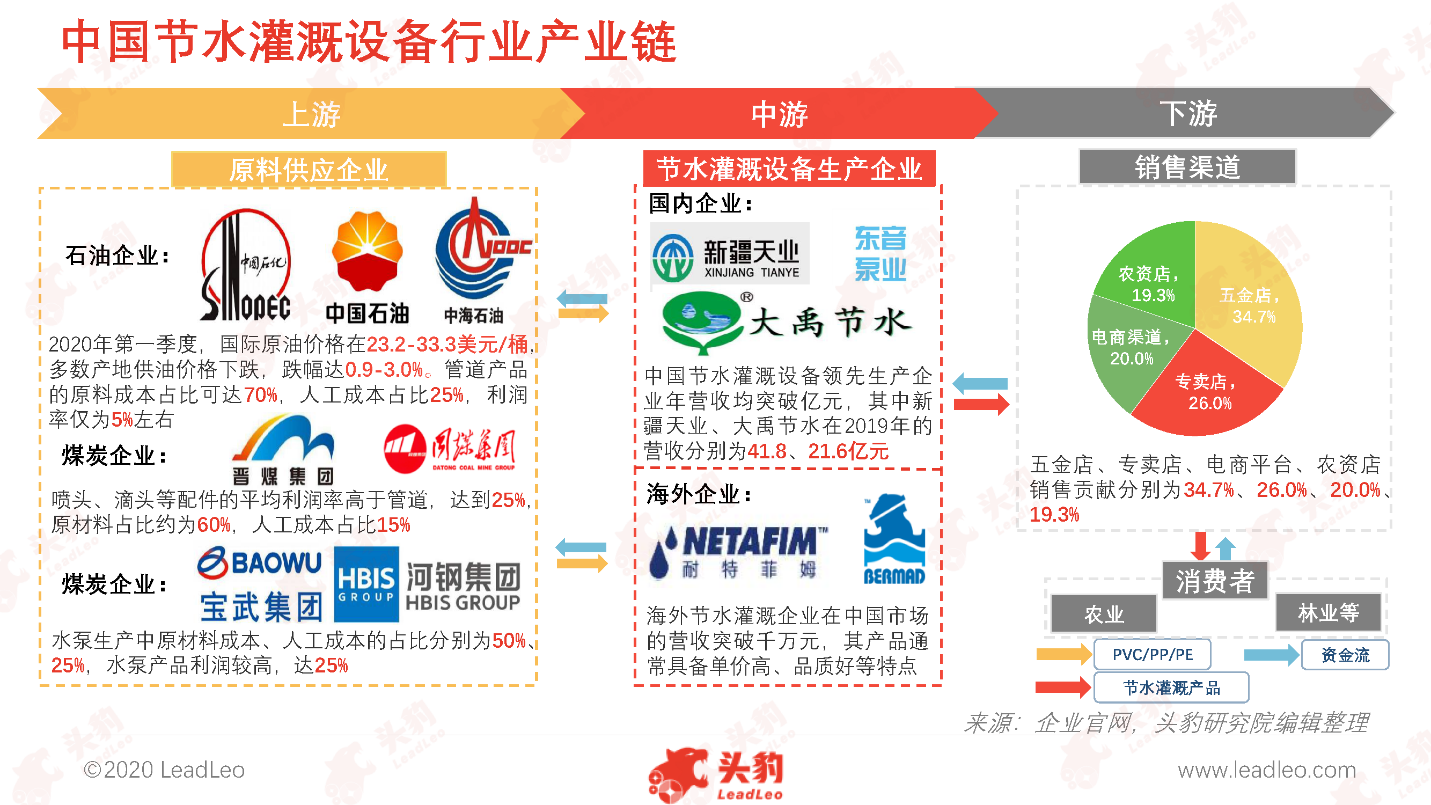

中国节水灌溉设备行业产业链:下游环节是节水灌溉设备行业的关键环节

中国节水灌溉设备行业产业链分为三个环节,产业链上游参与主体为原料供应企业,产业链中游参与主体是节水灌溉设备生产企业,产业链下游参与者为节水灌溉设备产品销售渠道和终端消费者。

上游:节水灌溉设备的主要原料为石油、煤炭、钢铁等,上游行业的市场集中度高

中国知名度较高、炼油能力排行前列的油企包含中石化、中石油、中海油等,年营收均超过千亿元。长期来看,石油化工行业发展稳定,供油量较大,石油企业对节水灌溉生产企业的议价能力呈现下降趋势。

中国煤炭行业领先企业有平顶山煤业集团、神华集团、大同煤矿、晋煤集团、中煤集团等,上述企业年产煤量均超过5,000万吨,行业知名度高,对中游企业的议价能力较强。

中国钢铁行业产能排名领先的企业包含宝武钢铁、沙钢、河钢、鞍钢、首钢等企业,前述领先企业大多兼营铁矿等矿产资源,产品种类齐全、技艺先进,具备较强的竞争力。由于钢铁行业长期存在产能过剩现象,钢铁生产企业对行业下游的议价能力弱。

中游:节水灌溉设备综合性企业议价能力强,处于竞争优势地位

中国节水灌溉设备行业产能较大、知名度较高的企业包含天业股份、沐禾节水(归属于京蓝科技)、大禹节水、新界、东音水泵(归属于东音股份)、润农节水、菲利特、亚盛亚特美等。上述企业年营收均突破亿元,大多以生产、销售节水灌溉硬件设备为主营业务。大禹节水等企业通过收购北京通捷水务、北京慧图科技等物联技术企业进行业务整合,具备了提供智能节水灌溉系统的能力,并通过与政府机构合作共同建设、运营节水灌溉项目,带动硬件设备、智能节水灌溉系统的销售,在节水灌溉行业竞争能力强。此外,以耐特菲姆(Netafim)、伯尔梅特(Bermad)、普拉斯托(Plastro)、雨鸟(Rainbird)等为代表的海外节水灌溉设备企业在中国市场的年营收突破千万元,处于适中水平。前述企业部分优势产品技术含量高、知名度高,在细分市场的议价能力强。

下游:消费者对五金店、专卖店、农资经销店等线下渠道的依赖程度高,其线下销售占比超过80%

线下渠道是节水灌溉设备的主要销售渠道,销售占比约为80%。这主要是由于节水灌溉设备需要配套使用,线下沟通有助于提升种植户在设备连接、安装、使用及维护等方面知识。

中国节水灌溉设备消费群体包含企业客户以及种植户两种类型。企业客户消费的节水灌溉设备通常以智能节水灌溉系统为主,每亩投资超过千元。个体种植户中,16-35岁的消费群体占比13.4%,36-45岁、46-55岁、56-65岁及65岁以上消费群体的占比分别为26.4%、28.9%、27.2%、4.0%。从消费金额分析,按每亩投资计算,一次性节水灌溉设备产品消费超过800元的约为20.5%,消费金额在300-800元的消费群体占比为30.8%,约48.7%的消费群体节水灌溉设备产品消费额度不超过300元。

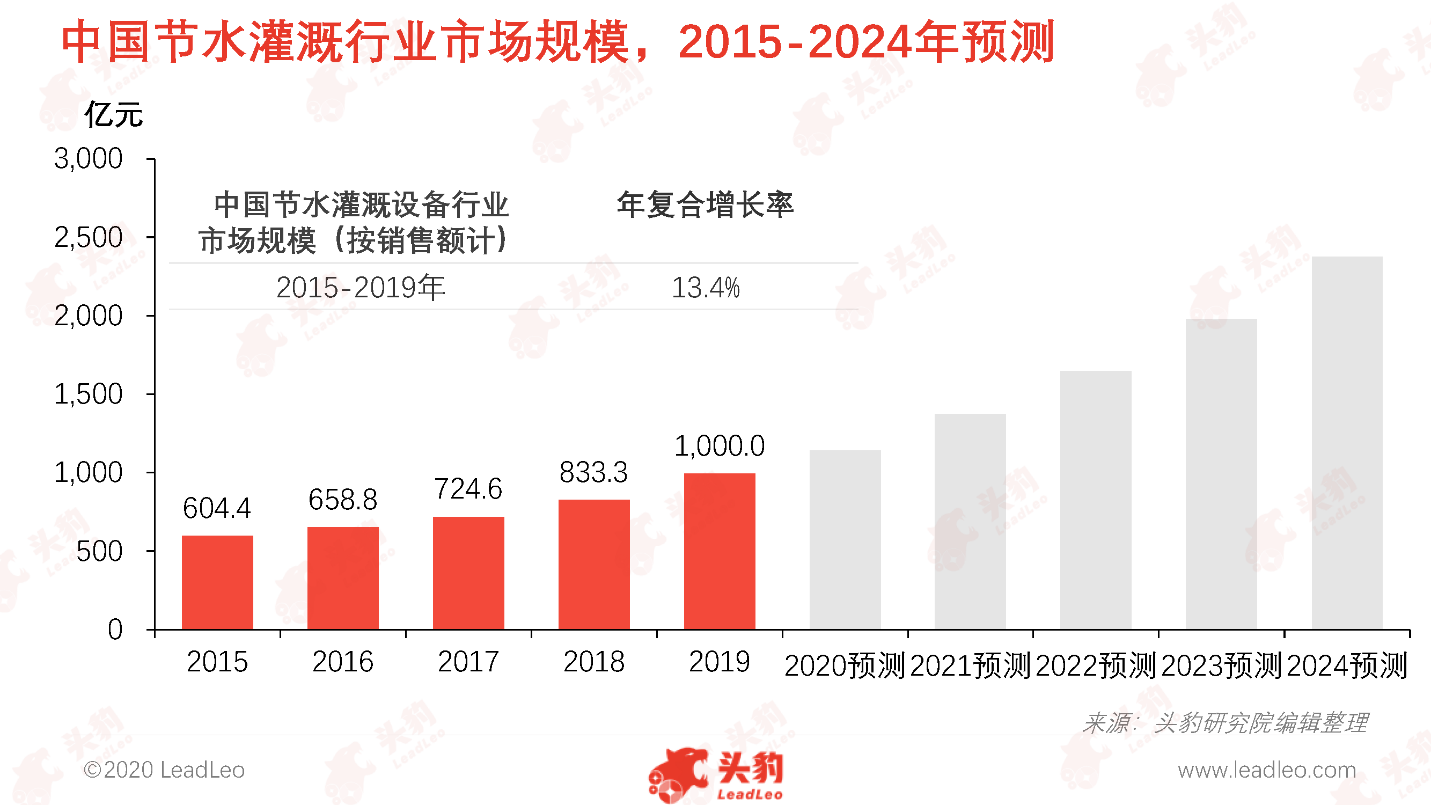

节水灌溉工程数量持续增加,推动节水灌溉设备行业市场规模持续增长

2015年至2019年,受益于政策红利,中国节水灌溉面积持续增加,节水灌溉设备企业生产、推广积极性不断提升,中国节水灌溉设备行业市场规模由604.4亿元提升至1,000亿元,年复合增长率达13.4%。未来,基于种植户节水意识的逐渐提高,节水灌溉设备行业将保持持续增长趋势。

PPP模式将成为节水灌溉工程的主流合作模式

PPP模式深度结合农民、政府、社会利益,将成为节水灌溉工程的主流合作模式

由于农业用水价格较低、节水灌溉设施操作较为复杂等因素,部分农民缺乏节水意识,拒绝使用节水灌溉设备。为应对上述问题,基于企业与政府合作,共同建设、运营节水灌溉设施的PPP模式未来将成为节水灌溉工程的主流合作模式。近3年来,以大禹节水为代表的节水灌溉综合企业加快行业布局,承接与当地政府合作的节水灌溉工程的项目逐渐增多,这一方面为中国节水灌溉工作的推广奠定了良好的合作模式基础,为政府节水工程提供多元化的资金支持,另一方面有助于节水灌溉企业的市场拓展,有助于刺激产品消费以及市场规模的扩大。

水权制度改革的讨论与探索刺激农民节水意识提升,节水灌溉设备使用频率提升

中国水权制度的改革措施助力试点区域农民节水习惯的养成,推动了节水灌溉设备普及程度、实际使用频率的提升。未来,随着农村水权改革试点的进一步扩大,节水灌溉设备使用频率将进一步提升。逐渐清晰的节水政策将刺激农民节水习惯的形成,一方面带动农民对于现有节水灌溉设备的使用,从而增加节水灌溉设备维护、更新需求,另一方面将进一步推动节水灌溉工程的建设,促进节水灌溉设备的销售。

深度见解:土地流转制度的推广、实施是大型灌溉设备普及之基石

相对于美国、西班牙,中国(大陆)人均耕地及人均灌溉面积较少,为满足居民粮食和饮用水的需求,通过发展节水灌溉来提高水资源利用率,并促使耕地单产提升是必然趋势。与中国(大陆)类似,中国台湾、日本、印度也存在人均耕地、水资源匮乏的问题,前述国家或地区也纷纷通过发展节水灌溉设施来保障粮食自给,提高居民生活水平。由此可见,节水灌溉是解决“人地矛盾”、水资源匮乏等资源短缺问题的良方。

农业土地规模化集中经营有助于降低每亩灌溉成本,助力节水灌溉技术及相关设备的推广、普及。以美国为例,现阶段美国农场平均规模达170公顷,是中国家庭平均经营规模的300倍以上。这一方面减少了用水户数量,便于灌溉管理,另一方面降低了节水灌溉技术的每亩应用成本,因此,美国中西部地区节水灌溉普及度高。近年来,随着中国土地流转速度加快,集中化经营程度将提高,机械化耕作以及大型节水灌溉设备的普及将成必然。