全文字数:2827字,精读时间:5分钟

本文援引于报告《2020年中国医药中间体市场报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

中国医药中间体企业“走出去”

2020年2月,博腾股份发布公告称,近日公司已收到核心客户吉利德科学在研抗病毒药物Remdesivir(瑞德西韦)的中间体订单确认函件。

2020年5月,雅本化学开发完成了瑞德西韦中间体有关的生产技术,核糖已开始商业化量产。

2020年6月,尔康制药发布公告称,出于完善产业链布局、保障稳定供应的考虑,公司全资孙公司尔康生物淀粉拟使用自筹资金1.8亿元在柬埔寨投资建设间苯二胺中间体项目。

中国医药中间体行业近年来稳步发展,国际投资、合作布局持续加码。

医药中间体在药物生产链中属于最基础、最低端的物质

医药中间体是原料药在合成过程中需要用到的化学原料或化学产品。医药中间体产品品种繁多,其中,在临床应用市场占份额较大的药物主要包括抗生素类药物中间体、解热镇痛药用中间体、心血管系列药物中间体、含氟类中间体、杂环类药物中间体等多个大类别。具体的医药中间体有咪唑、呋喃、酚类中间体、微晶纤维素、乳糖、糊精、乙二醇类、糖粉、无机盐类、乙醇类中间体、硬脂酸盐等上千种产品。

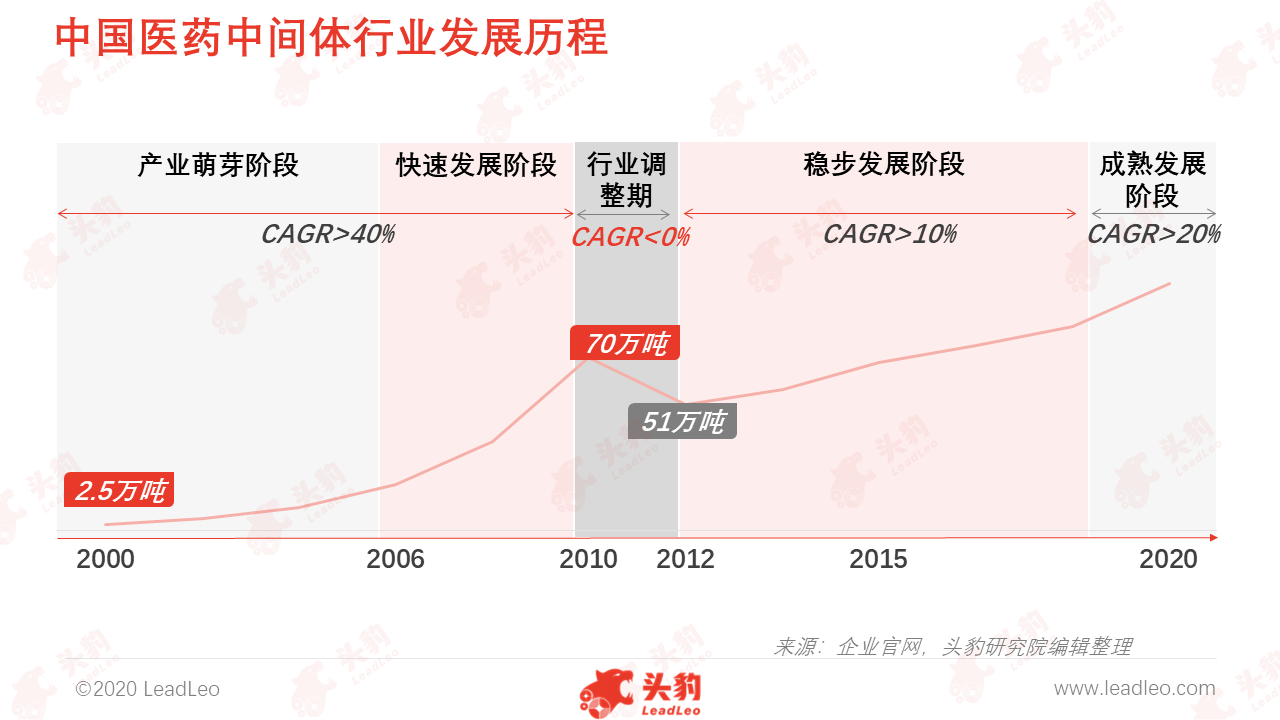

中国医药中间体行业已逐步进入成熟发展阶段

20世纪80年代以后,中国医药中间体行业逐步起步。2000年开始,欧美发达国家迫于环保压力,将药品生产较为前端的中间体生产环节转移至发展中国家,部分中小企业借势加入医药中间体行业。中国政府加大医药行业投入,拉动中国制药行业快速发展。由于医药中间体生产不需要GMP认证,行业准入门槛低,2006年起,行业参与者急剧增加,而且医药中间体生产利润高于一般化工产品,生产过程相似,大批中小化工企业加入到医药中间体行业中。

2010年后,中国医药中间体行业进入行业调整期,行业下游出口贸易需求量下滑。2012年后,环保新政颁布,行业增速相对放缓:环保政策日趋严格,部分中小企业被迫停产,行业参与者减少;生产企业环保建设投入增大,用于医药中间体的生产成本减少,产能下降。但近五年来,随着中国药物市场需求的持续增长,医药中间体规模市场又开始逐步扩张。

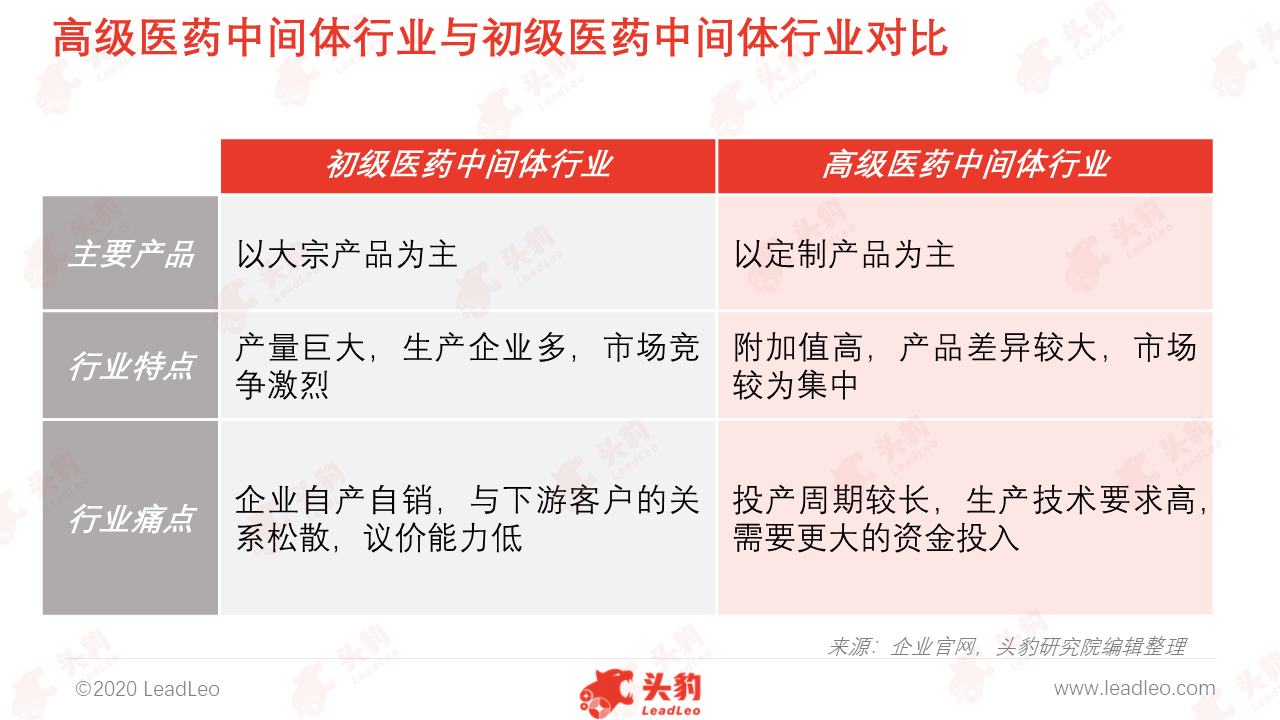

高级医药中间体企业更具竞争力

中国医药中间体行业的主要参与者,可区分为初级医药中间体企业和高级医药中间体企业。高级医药中间体附加值高,产品差异较大,市场较为集中,高级医药中间体行业掌握多种反应工艺、拥有较强的研发实力、满足下游多样化需求,更具发展优势。且在中国医药中间体行业的竞争格局中,高级医药中间体企业凭借强大的上游议价能力和下游的客户关系,更具竞争优势。

同行业竞争者

中国医药中间体行业龙头具有明显的规模成本优势,在大批量的生产与销售过程中,机器损耗、材料损耗相对较少。中国医药中间体行业龙头多为高级医药中间体企业,在同行业中更具竞争力。

上游供应商

上游供应商属于基础化工原料行业,供应商较为分散,议价能力较弱。初级中间体企业对上游初级供应商的议价能力相对较弱,相比之下,高级中间体企业对上游初级供应商有较强的议价能力,行业竞争力更高。

下游客户

中国医药中间体行业的下游客户以国际制药巨头或国内大型药企为主,行业集中度较高、资金实力较强,对价格敏感度较低,购买力高。高级中间体企业以生产定制型产品为主,客户粘性较高。

新进入者竞争

中国医药中间体生产技术与工艺有一定难度,生产规模较大的企业有成本优势。行业新进入者受限于生产工艺、规模和时间成本投入,形成的威胁较小。

替代品竞争

初级中间体的制备对工艺技术的要求相对较低,以初级中间体为主要产品的企业较容易被替代。高级中间体是初级中间体的反应产物,结构较为复杂,所需生产技艺要求更高,产品附加值更高,不容易被替代。

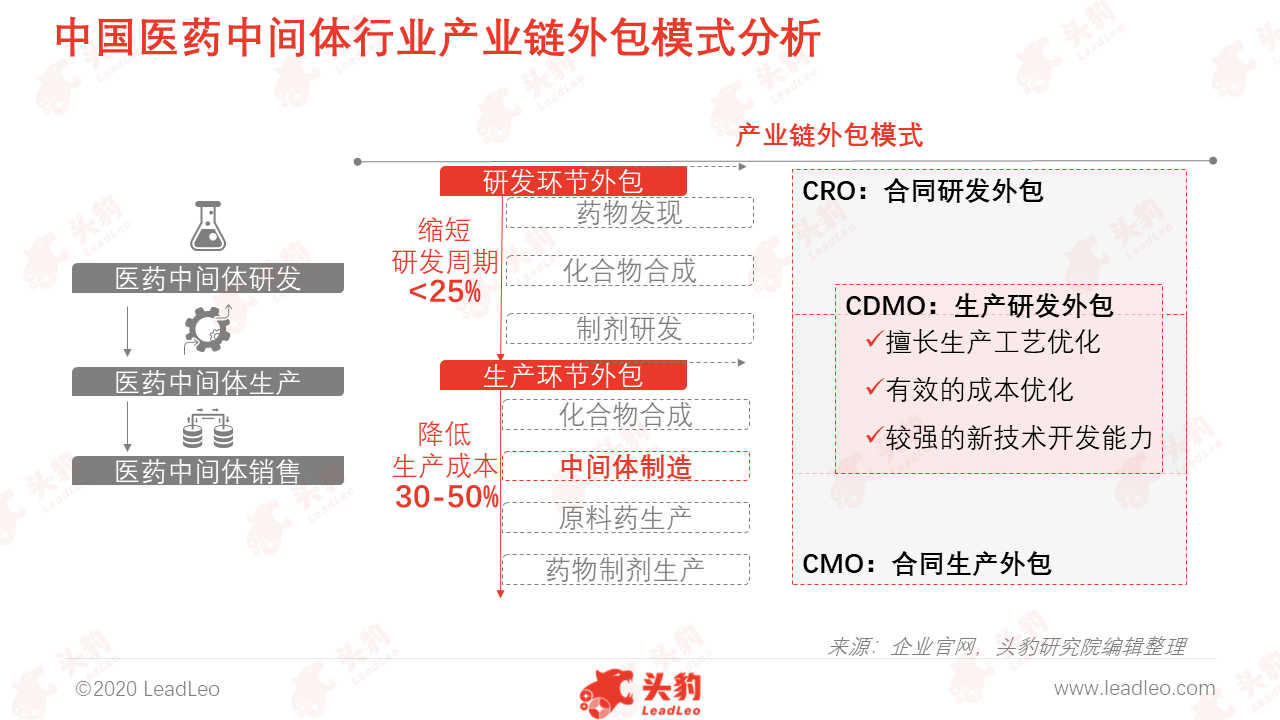

定制模式是头部企业的主要商业模式

中国医药中间体行业中多种业务模式并存,主要分为通用生产模式和定制生产模式。定制生产模式以生产客户定制产品为主要业务,适用于大型医药中间体产商,有成熟的生产工艺、较大的生产规模和紧密的客户关系。以定制生产模式为主的企业以逐步转向产业链外包CDMO模式,发展为专业的医药中间体定制厂家。

头部参与者是布局全球医药中间体市场的企业

中国医药中间体行业市场品牌呈现金字塔结构:头部参与者以合全药业、凯莱因、药石科技和睿智化学为代表的布局全球医药中间体市场的企业,中间层是深耕中国本土医药中间体行业的兰泰实业、桑迪亚、康龙化成和同盛生物,第三阵营是专供仿制药市场的华海药业、普洛药业、海南普利、同和药业和山东罗欣。

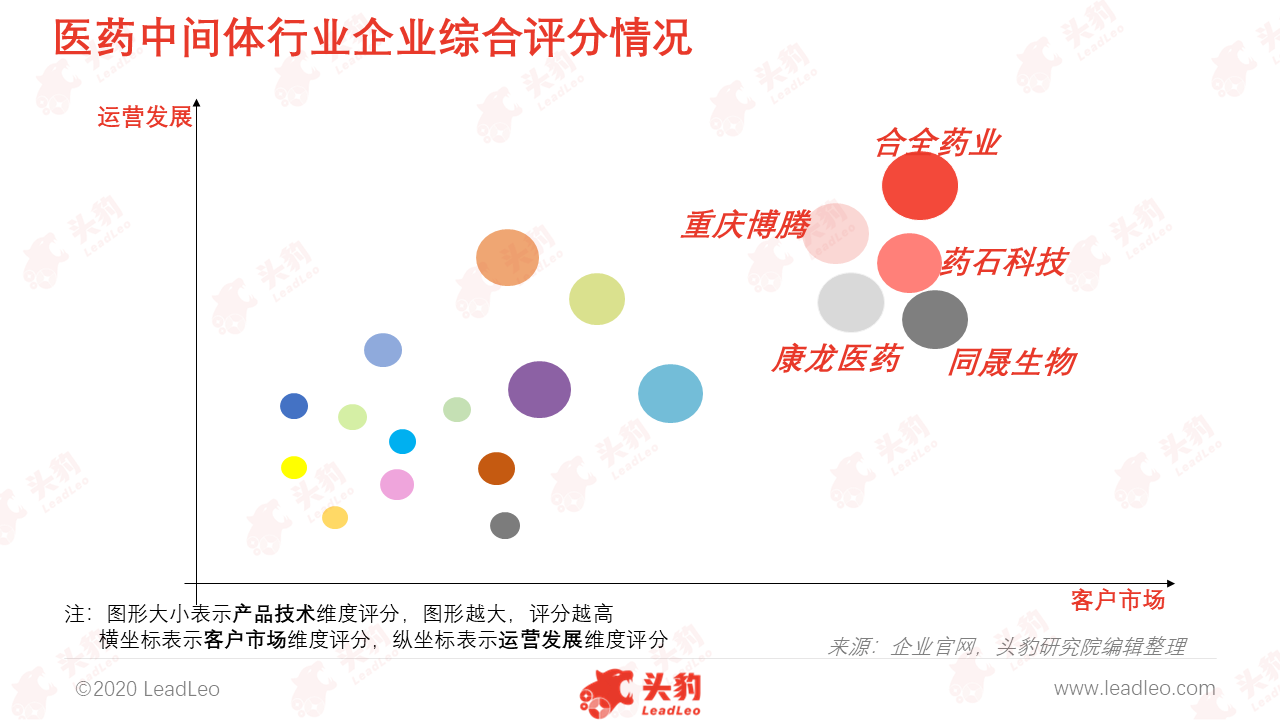

合全药业、凯莱英和药石科技引领中国医药中间体行业

报告通过对中国医药中间体行业内20家主要企业进行调研,根据技术工艺、产品组合、运营发展、客户市场四个维度20个具体指标对企业进行分析和评价(百分制),总结出医药中间体行业排名前三的企业为合全药业(97.5分)、凯莱因(91.3分)和药石科技(86.7分)。

合全药业

合全药业的医药中间体在技术工艺、产品组合、运营发展和客户市场四个维度都具有领先优势。合全建立了国际领先的流体化学和生物催化技术平台,其制剂研发基地前配备5个商业化车间,包括40多个功能操作间,以及年产能5亿片剂的商业化生产线。作为药明康德的子公司,合全药业拥有稳定的客户资源。

凯莱英

凯莱因在医药中间体的生产上,具有丰富的生产经验,可处理低温反应(低至110℃),高温反应(>200℃),高压反应(>100 atm),重氮甲烷反应和非贵金属催化等技术难度较高的生产。同时,凯莱因注重产品质量,在全国7个小分子原料药工厂均配备了独立分析部门,对non-GMP/cGMP产品生产的过程检测和终产品放行提供支持。

药石科技

药石科技的主要优势来源于其广阔的开内外客户市场。药石科技已与世界排名前二十中超过80%的制药企业达成合作,为全球几百家中小型生物制药公司提供产品和服务。2012年,公司在美国旧金山湾区全资成立美国药石,北美市场布局正式落地,为药石科技提供稳定的客户资源。

深度见解:技术迭代引领企业创新突破

中国医药中间体行业头部效应明显,头部企业占领全市场近一半的市场份额,以合全药业、凯莱因、药石科技和联化科技为代表的头部企业阵营,专注于向下游客户提供定制化、高附加值的创新药医药中间体,需求规模更大,整体收益高于行业平均。800-1,000家其他医药中间体企业占领行业约55%的市场份额。这类企业以生产通用型医药中间体产品为主,产品附加值较低,同质化竞争严重,因此收益低于行业平均。

近五年,中国医药中间体企业开始重视对企业的产品生产技术工艺研发和新产品研发加大投入。以药石科技为例,2015年,药石科技的研发投入仅为9百万元人民币,2019年便已攀升至68.9亿元人民币,研发费用占总投资比从6.6%上升至10.5%。预计未来将有更多医药中间体企业加大研发投入,推动生产效率提升,提高产品的附加值。

未来,中国医药中间体行业可以通过拓展海外市场,争取更多的利润空间。(1)中国医药中间体相比欧美医药中间体,生产所耗费的工艺成本、劳动力成本更低,因此中国医药中间体在全球市场上更具备价格优势,具有可观的利润增长空间;(2)中国医药中间体的质量不断提升,在全球制药行业的知名度逐步扩大,中国医药中间体企业可借机扩展海外市场。以合全药业为例,合全药业一半以上的订单来自海外,国际市场是合全药业业务收入的主要增长领域。