全文字数:3339字,精读时间:6分钟

本文援引于报告《2020年中国生物芯片行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

快速核酸检测吸引资本流入,生物芯片技术成核心关注

2020年新冠疫情期间,博奥晶典研发出了全球首款能够在1.5小时内快速检测包括新型冠状病毒在内的六项呼吸道病毒核酸检测芯片试剂盒和车载新冠病毒检测实验室,引起国内外各界关注。2020年6月29日,中国石化集团资本有限公司宣布投资入股博奥晶典,助力其发挥生物芯片领域的技术优势。

突如其来的新冠疫情对旅游、酒店等行业造成严重打击,造成全球性经济影响,而逆风而行的生物科技、数字医疗等行业却吸引了越来越多的资本流入。在2020年1-6月,全球生物科技行业共获得超过450笔A轮及以后轮次的融资,总额达165.5亿美元,与2019年同期的近600笔、134亿美元融资总额相比,金额增长了23.5%。其中,全球生命科学公司共获得44轮金额达到1亿美元及以上的融资,数量创历史新高。领域分布方面,融资覆盖的领域不仅是新冠病毒治疗和疫苗开发领域,还包括细胞工程、癌症诊断和基因治疗等众多领域,由此可见,对新冠病毒这一种未知有效疗法和疫苗的新型病毒的探索激发了公众对生物科技的兴趣,进而使投资者重视生物科技行业全面发展。

早在1980年,极具影响力的社会思想家与未来学家阿尔文·托夫勒在其著作《第三次浪潮》中预言,社会经济的发展将由农业经济、工业经济进入信息经济和生物经济时代,而生物芯片会成为生物经济时代发展的核心。

新冠疫情推动体外检测行业飞速增长,微流控芯片发展值得关注

2020年新冠疫情期间,新冠疫情带来对检测试剂盒的空前需求,为体外诊断行业带来机遇。当前用于快速检测试剂盒的生物芯片技术为微流控技术,博奥晶典此前研发出了全球首款能够在1.5小时内快速检测微流控芯片试剂盒,为未来微流控技术发展奠定基础。此外,制药公司、合同研究机构(CRO)和工业生物技术公司目前已开始采用微流控技术进行细胞系开发、单细胞分离/分析,以及细胞基因治疗和基因编辑相关研究和产品开发,但当前产品体系尚未成熟,大规模生产普及率低,预测2019-2024年复合增长率为11.5%,但未来或有突破性增长,是发展关注重点。

生物芯片的定义和分类

生物芯片是通过缩微技术,根据分子间特异性地相互作用的原理,将生命科学领域中不连续的分析过程集成于硅芯片或玻璃芯片表面的微型生物化学分析系统,以实现对细胞、蛋白质、基因及其它生物组分的准确、快速、大信息量的检测。根据类型分类,生物芯片主要可分为DNA芯片、蛋白芯片、芯片实验室三大类,此外,细胞芯片、组织芯片等也是当前生物芯片的研究方向。根据制造技术分类,生物芯片可分为微阵列芯片和微流控芯片两大类,其中微阵列芯片发展较为成熟,而微流控芯片极具发展潜力。

微阵列芯片从源头阐明疾病发生机制,中国技术已达国际先进水平

微阵列芯片已被用于遗传病诊断和干预、感染性疾病诊断和个性化治疗、免疫相关疾诊断、肿瘤分子分型和个性化治疗等领域。其与传统疗法相比,微阵列芯片最大的优势在于能够筛查检测标志物,从而从源头阐明疾病发生机制。虽然生物芯片技术已发展了许多年,其所具有的微型化和高通量特征也是未来临床诊断技术发展的方向,但能否真正应用于临床诊断,检测结果的准确性和重现性将是其中的关键。近20年来,许多中国生物技术公司也加入了微阵列芯片的研究阵营。2006年,北京博奥生物有限公司作为亚洲唯一一家入围美国FDA组织的微阵列芯片质量控制(MAQC)计划,其微阵列产品的主要参数都达到了国际同类先进芯片技术平台的水平,证明中国微阵列芯片技术研发和生产应用已达到国际先进水平。

“十三五”重点发展微流控芯片技术,液滴微流控技术潜力巨大

根据“十三五”规划,中国在2016年-2020年间致力于发展前沿关键技术,引领医疗器械创新。微流控芯片在多项专项规划中被提及,是生物芯片行业中重点发展的细分领域。大力发展微流控芯片领域的发展规划与国际生物芯片行业发展趋势相吻合,未来发展潜力无限、前景广阔。

微流控技术为生物技术领域新兴技术的发展创造了新的空间,因此也引起研发热潮。截至2019年,全球微流控技术的主要用户——学术界研究人员,制药公司、合同研究机构(CRO)和工业生物技术公司已开始采用微流控技术进行细胞系开发、单细胞分离与分析,以及细胞基因治疗和基因编辑等领域的拓展,其中单细胞分离已开发出商业化技术产品,主要龙头企业为TaKaRa、BD等。

液滴的质谱分析技术、基于液滴的梯度技术、双重液滴技术及基于液滴的基因筛选等取得了较大进展,使液滴微流控在单细胞分析、酶动力学、蛋白质合成及高通量筛选等研究领域的潜力逐渐显现出来,其中BIO-RAD、RainDance、Sphere Fluidics、PreciGenome等公司参与液滴微流控技术多领域研发。

中国生物芯片产业链趋向成熟,国际合作促进发展

中国生物芯片产业链分为上游原材料行业、中游制造行业和下游应用市场。上游原材料市场主要分为芯片原材料和检测设备两部分,其中芯片原材料已基本实现供应本土化,但高精度产品依然由国际龙头企业如SIGMA-ALDRICH、Dow、Gelest等提供原材料;检测设备市场由海外制造商如TERADYNE、ADVANTEST、Xcerra等主导,中国本土企业以发展供应服务等方面本土优势作为突破口进入市场。中游制造行业分为芯片和仪器两部分,中国已有大量企业着手芯片、仪器设计制造,细分领域包括分子诊断、细胞检测、免疫诊断、生化检测等,通过与国外企业合作开发新技术等方式研发产品,当前研发重点治疗领域为肿瘤、心血管疾病、体外检测等;中游制造商生产的产品通过渠道商通往下游应用市场;下游应用市场以三级医院、科研机构为主,家庭消费者近年来也趋向使用检测产品进行个人诊断。

中国企业应对新冠疫情展现国际化优势,市场规模将保持高水平增长

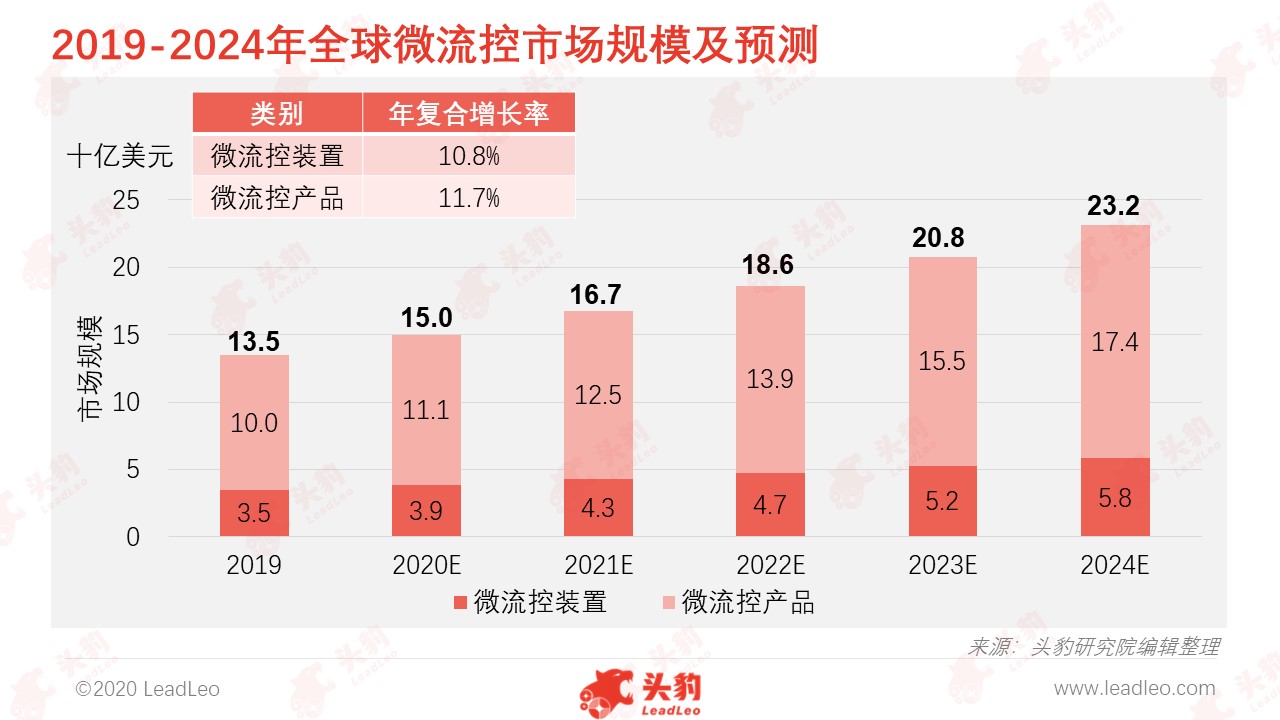

全球生物芯片市场规模逐年上升,在2019年达到121.6亿美元。由于新冠疫情的影响带动体外检测行业的发展,生物芯片市场的年复合增长率预计从11.2%增长为15.2%,预计2020年全球生物芯片市场规模将达到141.0亿美元,2024年将达到248.3亿美元。微流控市场方面,微流控装置和产品市场规模增长率相近,微流控产品占据主要市场,2019年全球微流控市场规模达到134.6亿美元,预计将于2024年增长到231.7亿美元。

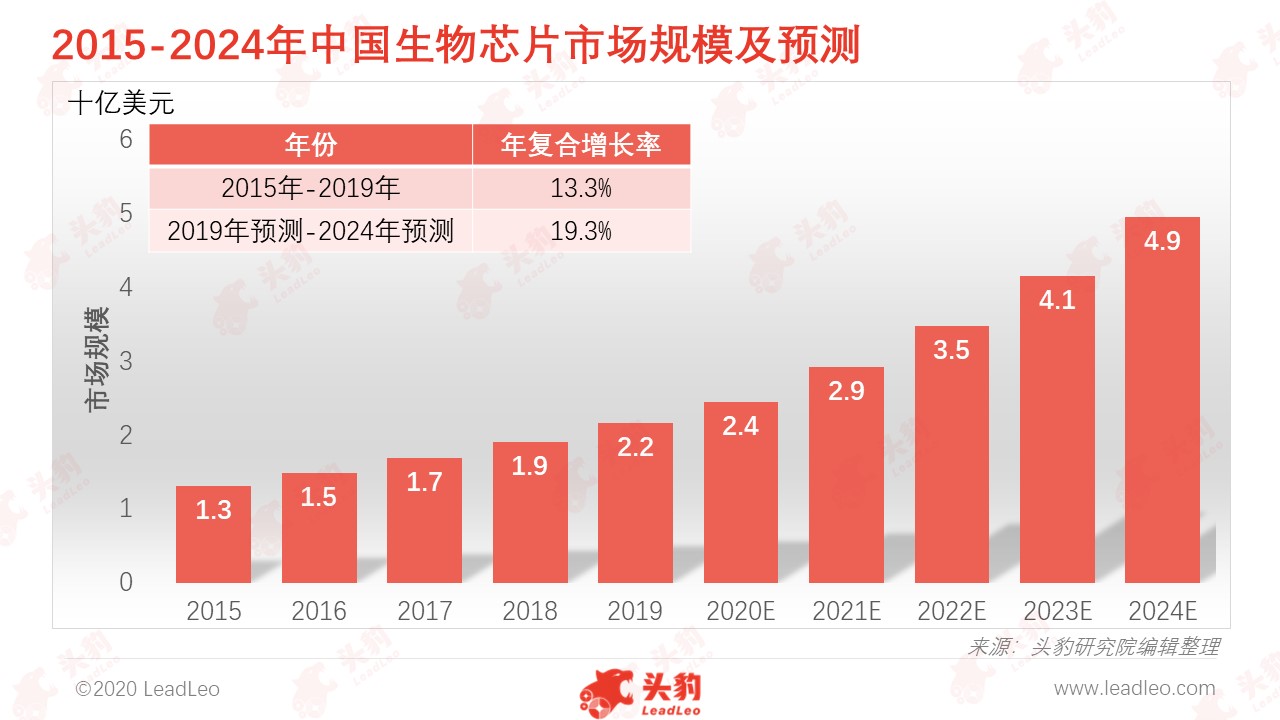

2020年新冠疫情的应对过程中,中国生物芯片企业展现良好科研生产能力,快速研发产品并投入使用,同时通过国际化渠道将产品销向海外,营业收入大幅度提升,如东方生物2020年1-6月营业收入比上年同期增长388.1%,其营业收入和净利主要是在拿到出口白名单后的5月和6月将产品销向南美、非洲等疫情较为严重地区的中小国家后取得。中国生物芯片企业如东方生物将凭借优良的产品质量和科研水平以及海外销售基地的优势,预计将保持良好的产品出口量与收入水平。因此,预测中国生物芯片行业在2020年至2024年间将以高于国际水平的19.3%的年复合增长率增长,预计市场规模将于2024年达到49亿美元。

诊疗药剂领域将成为中国生物芯片行业发展最大市场

随诊疗人次数和市场规模的提升,以及医院诊疗占比上升的趋势,我国生物芯片公司致力于诊断产品的研发和拓展,未来中国生物芯片的最大市场在诊断药剂领域。此外,生物芯片在基因组学与蛋白质组学的科学研究、慢性疾病(如癌症)的诊断、产前筛查检测、中药物种鉴定、农作物育种、司法鉴定、食品检测等因素等方面的应用也快速发展,促进中国生物芯片领域持续拓宽。随着商业用生物芯片价格将普遍下调,竞争日趋激烈,商业用生物芯片质量、客户满意程度以及可信程度将成为主要影响因素。

深度见解:新冠疫情或成中国生物芯片发展转折点

中国生物芯片行业长年以国际行业巨头赛默飞(昂飞Affymetrix)、罗氏、珀金埃默尔等企业的技术和产品为主导,国际行业巨头企业在中国市场有较难撼动的市场地位。国际产品进入中国推动了代理商产业的发展,当前代理商行业主要由冷泉港、毕特博、美高怡生等企业占据主要市场份额。中国本土生物芯片企业发展主要通过和政府、高校、医院合作,得以技术和资金的支持,同时也积极展开国际合作,与国际行业巨头赛默飞、罗氏等企业展开产品研发应用分工合作,充分利用各方技术研发优势,促进科技发展,该趋势将在今后保持。

2020年新冠疫情或为中国生物芯片行业发展的一个重要转折点,中国企业作为全球最早开始研发新冠疫情应对相关产品的企业,在研发方面相较于其他国家有一定的时间领先优势,同时由于中国疫情控制情况较为理想,工厂能够即时复工复产,保证企业生产力,而全球疫情蔓延情况相较中国有一定的滞后性,且蔓延区域广阔,催生了体量庞大的检测产品需求,从而促进中国生物芯片企业实现飞跃式发展。预计2020-2024年,中国生物芯片行业将保持较高增长率发展,技术创新、市场规模等方面都有望有所突破。