全文字数:2216字,精读时间:5分钟

本文援引于报告《2020年中国激光设备行业短报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

激光产业持续创新,新场景需求推动激光设备行业增长

2020年年初,由于新型冠状病毒的爆发,市场对口罩的需求激增。一时间全国口罩资源非常紧缺,很多厂家应急增加口罩机生产,但在生产过程中忽略了口罩印刷工艺。口罩表面印刷需要模具和大量油墨,但由于模具短时间供不应求以及油墨印刷对的环境污染较大,口罩的防伪标志的印刷成为难题。口罩缺乏防伪标志导致市场上出现大量白板口罩(无任何信息标识口罩)。无印刷口罩流入市场,给一些不法商贩以可乘之机。此外,一些劣质口罩在市场上横行,对消费者健康危害极大。

在此背景下,如何解决口罩辨识度和防伪问题、指导消费者使用安全可靠的口罩成为急需解决的问题。激光打标具有的无毒害、无污染、效率高、清晰度高、精细度高、耐磨损的特点,从技术上解决了传统油墨印刷带来的环节污染问题。激光打标可快速在质量合格的口罩上打上防伪标志,指引消费者购买质量可保证的口罩。

激光打标仅是激光设备中的一个细分应用。激光设备的应用领域在不断扩张中,从工业制造到3C电子再到医疗与科研领域,激光设备已开始向各行各业渗透。激光设备应用的创新是推动激光设备市场增长的核心驱动力。

工业制造对激光设备的需求最大

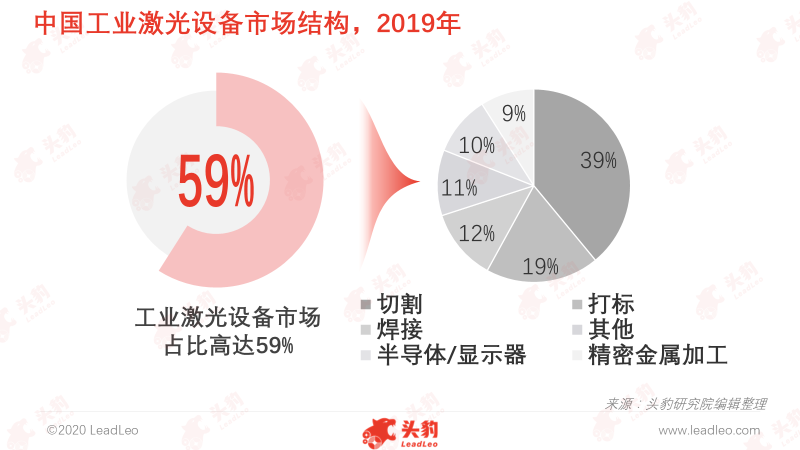

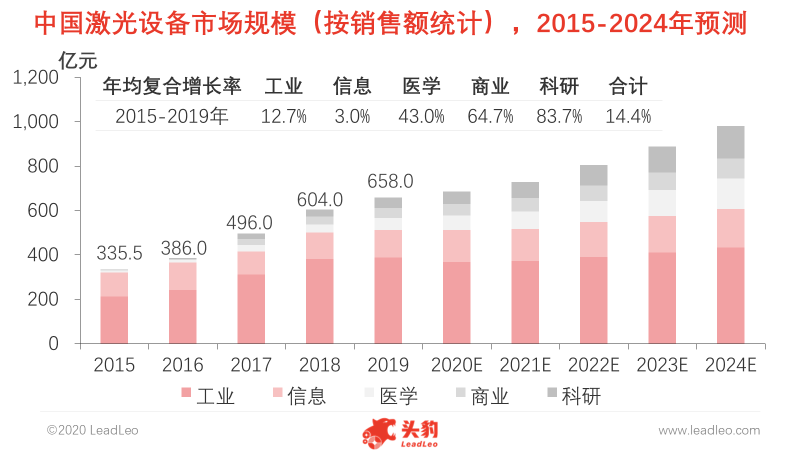

激光设备是将激光器与模块相结合实现激光打标、切割、焊接、雕刻等功能的设备,主要由激光器、机械系统、数控系统与辅助系统组成。激光设备主要应用于工业制造、信息、医疗、商业与科研等领域。2019年,中国工业领域激光设备销售收入386.6亿元,在激光设备市场的占比接近60%。工业制造是激光设备最大的应用领域。

激光器设备替代传统工业设备,提升效率降低成本

在工业领域,激光设备主要用于切割、打标、金属精加工、金属焊接等环节,其中切割和金属焊接是最重要的两个细分领域。激光切割是利用激光束高功率密度的性质,将激光汇聚到极小的光点上,使材料迅速达到沸点后汽化形成空洞,再通过移动激光光束在材料表面完成切缝与切割。相比于传统的刀具切割方法,激光切割设备具备切割速度快、加工精度与灵活性高、可提升加工效率等优势。

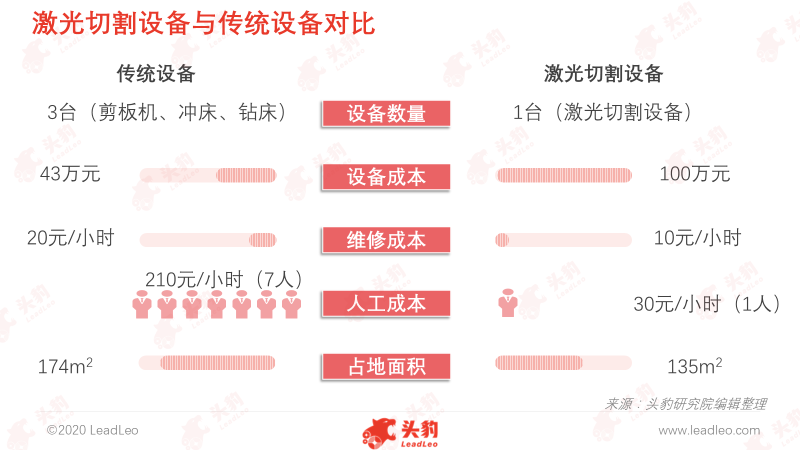

从成本角度分析,激光设备一次性投入高,但后期的人工成本与维护成本低。激光切割设备前期投资成本高于传统设备56万元。激光设备高度智能化,所需的人工成本远低于传统设备。考虑设备损耗,激光设备运营成本为40元每小时,远低于传统设备230元/小时,因此激光设备可在3年内通过后期使用与折旧成本的节省,缩小成本差距。随着激光设备经济性进一步凸显,下游厂家设备投资回报期将会继续缩短,带动投资意愿的提升,激光设备在工业领域的渗透率仍将保持上行趋势。

激光器成本下降,推动激光产业的发展

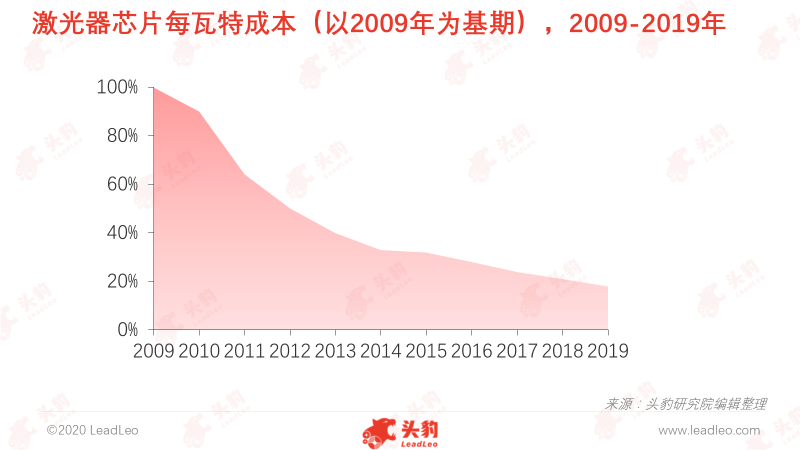

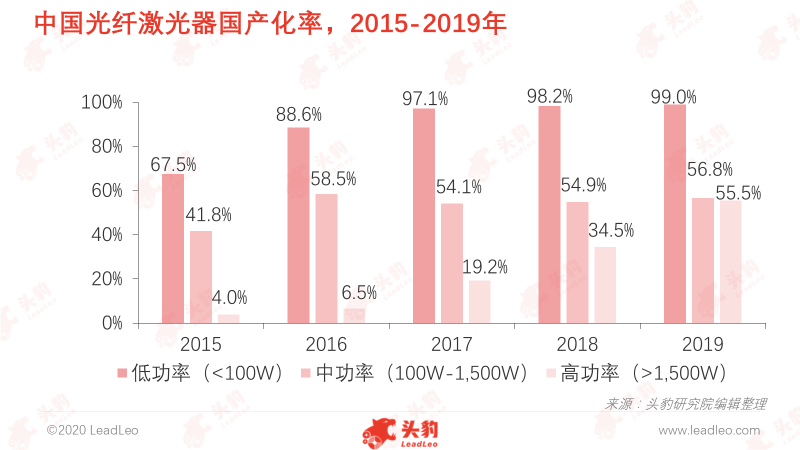

激光器在激光设备的成本占比在30%-60%之间,是制约激光设备经济性的关键环节。随着摩尔定律的推进与国产化的升级,激光器的市场价格持续走低。

激光行业遵循摩尔定律,功率密度8年翻10倍;但激光器每瓦特成本持续降低。2009年-2019年,激光器每瓦特的成本下降超过80%。激光器核心芯片性能提升、成本下降,压低激光器的市场价格。

此外,激光器进口替代加速亦是激光器成本逐渐可控的核心因素。以锐科激光、创鑫激光为代表的中国本土激光器厂商正在逐步替代IPG在中国的市场份额。相比同功率的激光器,进口激光器的售价高于中国本土生产激光器售价的20%以上。中国激光设备厂商逐渐采用性价比较高的本土激光器,可有效控制成本。

激光设备在医学领域与科研领域的市场需求逐渐释放,推动激光设备市场稳定增长

2019年,中国激光设备的市场规模高达658亿元,同比增长8.9%。2020年,中国工业受疫情影响较大,导致工业产业对激光设备的需求下滑;激光设备的在工业领域的市场规模预计下滑5%。2021年,中国工业制造将摆脱疫情的影响,工业激光设备市场的景气度回暖。但由于市场的滞后效应,2021年工业激光设备市场规模增速会保持在低位,约1%。2022年至2024年,中国工业制造对激光设备的需求逐渐攀升,工业激光设备市场规模增速逐渐趋近中国GDP增长速度。

除了工业领域,激光设备在医学领域与科研领域的市场需求逐渐释放。激光医疗设备广泛应用于中大型医疗美容机构的眼科、皮肤科、美容科等。随着居民生活水平提升,居民对于健康及美丽外形的追求也随之提升,拉动了市场对激光医疗设备需求。在科研领域,随着“强军目标”提出,中国军费支出不断向武器装备倾斜,装备采购费用规模持续增长,军事用激光设备采购需求空间增大。激光设备在医学与科研领域的市场扩张将成为未来5年中国激光设备市场规模增长的主动力。

深度见解:中国激光设备行业市场集中度低,头部企业加速整合产业链资源

中国从事激光切割领域的激光加工装备企业超过300余家,形成激光设备行业竞争格局较为分散的局面。大族激光在中国的市场份额高达13.6%,稳居行业龙头地位。大族激光自研激光器产品,中低功率激光器的自供率超过50%,极大提升了大族激光激光设备的利润空间。在高功率激光器领域,大族激光超过90%外购自IPG和SPI。目前,大族激光自制的最高功率激光器已达1万瓦,将力争用两年时间达到国际水平。

排名第二的华工科技同样积极布局激光设备产业链上游领域。华工科技对激光器与激光器芯片的布局包括:(1)参投长光华芯,获取稳定的激光器芯片供应渠道;(2)参投华锐激光布局超快激光器,并通过参股锐科激光布局高功率光纤激光器;(3)子公司华工激光和华工法利莱分别主打中低功率和高功率激光设备。自此,华工科技形成从激光芯片、激光器到激光设备产业链的闭环。

由此可见,头部企业均积极布局激光设备产业链上游领域,通过整合产业链资源,稳固自身的市场地位。