全文字数:2593字,精读时间:5分钟

本文援引于报告《2020年中国互联网消费贷风险与政策研究报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

监管与创新相辅相成,共同推动消费贷行业稳定增长

2020年11月2日,在蚂蚁金服上市前夕,公司高管被相关监管部门连夜约谈。次日,上交所和港交所宣布延缓蚂蚁金服上市。这一突发事件引起了市场的广泛关注。

近年,蚂蚁金服凭借花呗与借呗在互联网消费贷市场稳居龙头。蚂蚁金服这类具备互联网基因的企业是推动中国金融创新的主要动力,被市场一度看好。互联网巨头在传统消费贷业务上的创新,推动了普惠金融,让更多的居民与微小企业可以享受相应的借贷服务。这也是相关政府部门鼓励互联网金融的本质原因。然而,随着互联网平台放贷规模快速扩张,背后隐藏的风险不容忽视。相关监管单位需提前做好风险防控。

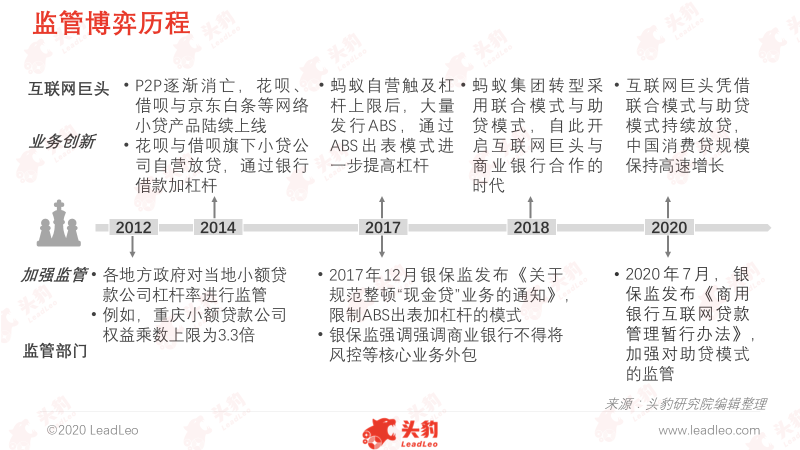

互联网消费贷商业模式经历了自营借贷模式、ABS出表模式、联合借贷模式与助力借贷模式四次衍变。每一次衍变,都是互联网巨头企业与监管部门博弈的产物。2016-2017年,互联网平台通过ABS的多次循环规避杠杆限制,导致市场出现了与2008年美国次贷危机类似的前兆。在此背景下,银保监提出小额贷款公司通过资产证券化等渠道融入的资金应与表内融资合并后计算杠杆水平;央行规定ABS最多只能循环5次。两项规定遏制了互联网平台通过ABS出表加杠杆的模式。

监管与创新是相辅相成的。过度的监管会抑制创新。而过度的创新将带来巨大的不确定性。如何在鼓励创新的同时遏制潜在风险是相关监管部门的工作核心。

互联网消费贷审批流程简单,逐渐替代传统消费贷

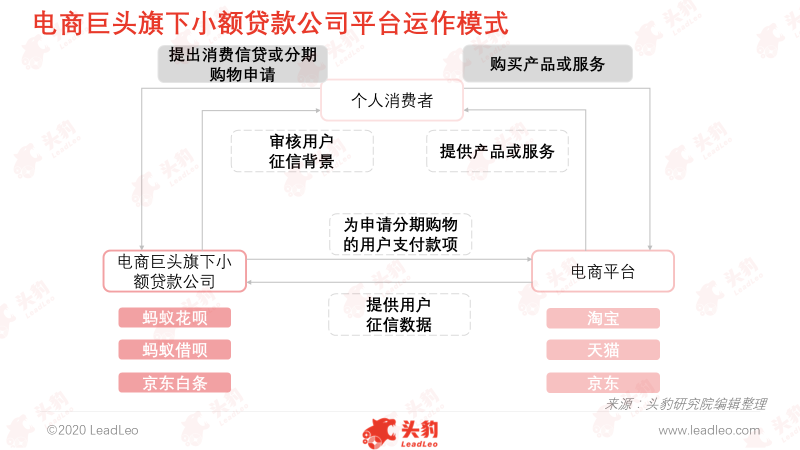

互联网消费贷是指金融机构、类金融组织及互联网平台等借助互联网技术向消费者提供的以个人消费(一般不包括购买房屋)为目的,无担保、无抵押的短期、小额信用类消费贷款服务。互联网消费贷申请、审核、放款和还款等全流程都在互联网上完成。按场景分类,互联网消费信贷产品分为场景分期产品和现金贷两大类。场景分期产品明确消费的需求和资金去向,与消费场景深度结合,应用场景集中在网上购物领域,代表产品包括蚂蚁花呗与京东白条等。现金贷则是将资金发放至贷款人,资金的最终去向不确定,代表产品包蚂蚁借呗、微粒贷与闪电贷等。

传统的银行贷款审批程序复杂。银行通常需要2-6周时间对借款人进行综合评估,甚至需要现场检查。互联网平台的借贷产品贷款利率明显高于商业银行,但解决了传统商业银行借贷业务审批流程繁琐、门槛过高的问题,因此可以迅速抢占中国消费贷市场。

互联网消费贷行业主要参与者包括商业银行、互联网银行、消费金融公司与小额贷款公司,其中拥有电商与支付平台背景的小额贷款公司凭借平台自身的流量、智能化的风控系统与业务创新的能力在互联网消费贷市场竞争优势明显。

联合贷款与助贷模式成为互联网消费贷行业主流模式

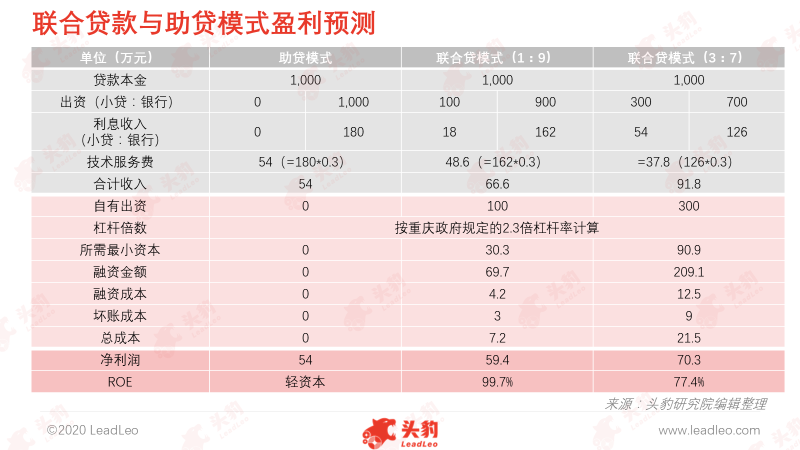

ABS出表模式受到限制后,互联网巨头发挥创新能力,开始运用联合贷款模式与助贷模式规避杠杆限制。联合贷款模式由互联网平台和持牌金融机构按一定比例联合出资,出资比例的理论范畴可能从1%:99%至50%:50%不等。联合贷款模式下,互联网平台与持牌金融机构分享利差,共担风险。助贷模式是联合贷款模式的一种演变,即互联网平台提供技术,帮助金融机构引流、风控与催收,收取一定的技术服务费。在助贷模式下,互联网平台不出资,因此不承担信用风险。

互联网联合贷与助贷模式具有高收益

互联网平台通过向金融机构提供客户以及核心技术,收取利息费用(联合模式)与技术费用,赚取较高的回报率。

以上盈利预测的核心假设包括以下几点:(1)贷款利率为18%;(2)互联网平台向金融收取的技术服务费在金融机构利息收入占比为20%-35%;(3)假设杠杆率为2.3倍;(4)假设坏账率为3%。

互联网消费贷覆盖长尾客户,信用风险增加

互联网消费贷可服务于风控成本更高的“长尾客户”。 “长尾客户”多为未被央行征信记录的客户。这部分客群客单价更低、贷款利率更高、市场空间也更为广阔。互联网消费贷客户群体下沉,提升了互联网消费贷的市场规模的同时也增加了互联网消费贷的信用风险。

中国征信行业长期滞后消费贷行业,难以从源头遏制信用风险

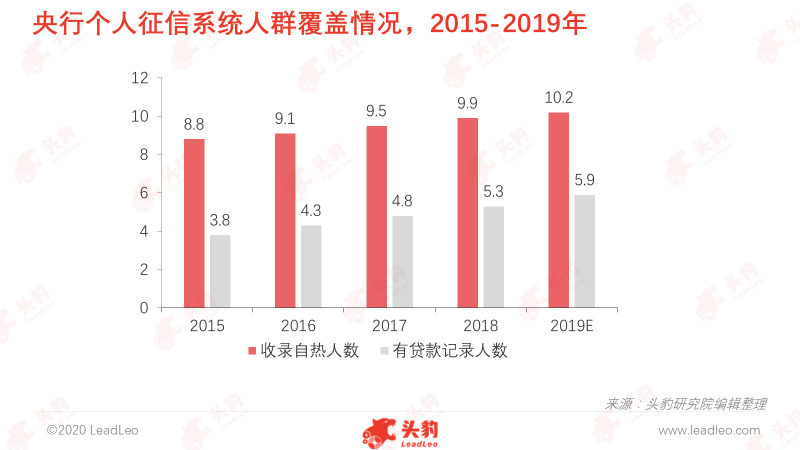

个人信用评估是互联网消费贷审批的重要环节,个人信用评估工作的不到位容易导致资产不良率持续提升、大量违约事件发生。中国征信行业长期滞后消费贷行业,导致互联网贷款业务频繁出现多头授信问题。截至2019年,中国央行征信系统覆盖人数为10.2亿人,预计仅记录了5.9亿人的贷款信息。

除央行征信系统,市场上还有以芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、考拉征信、北京华道征信8家为首的征信试点机构。截至当前,市场上的8大征信机构由于对外输出信用评分的客观性有待考察,尚未得到央行的认可,获得征信机构牌照。市场上大部分个人征信试点机构既开展个人信用评级又开展放贷业务,如芝麻信用(蚂蚁金服)、腾讯征信(腾讯),导致个人征信试点机构面临道德风险(为扩张放贷业务输出“不公平与不公正”的信用评分)。

在央行征信系统覆盖人数有限与市场征信试点机构信用评分的客观性受到质疑的背景下,中国互联网协会协同8大征信试点机构,共同出资成立了百行征信公司。百行征信是中国第一家也是唯一一家获得征信牌照的企业,自2019年5月正式开放查询,与央行征信系统形成互补之势。

互联网头部企业与监管政策博弈

互联网消费贷商业模式经历了自营借贷、ABS出表模式、联合借贷与助力借贷四次衍变。互联网巨头如蚂蚁金服、京东等引领商业模式迭代创新,倒逼监管机构加强监管。头部互联网平台与监管持续博弈共同推动消费贷行业稳定增长,实现了业务创新与风险可控的双重目标。

深度见解:在政策趋严的背景下,互联网消费贷行业竞争格局将重塑

由于头部互联网平台具拥有完善的商业生态圈、超强的引流能力、成熟的智能化风控系统,商业银行倾向于与头部互联网平台合作,以获得更多的市场与技术支持。互联网消费贷市场资源向头部互联网平台倾斜明显,呈现寡头垄断的迹象。2020年7月,银保监在发布《商用银行互联网贷款管理暂行办法》(以下简称“《办法》”),该《办法》针对助贷模式滋生相关潜在风险包括独立风控、平台集中度、异地放贷等提出了明确的监管条例。银保监提出商业银行应当建立覆盖各类合作机构的准入机制,鼓励商业银行按照适度分散的原则审慎选择合作机构,避免对单一合作机构过于依赖而产生的风险。

银保监在发布的《办法》中政策指向明确。未来,更多的腰部互联网平台将加入助贷资源的抢夺,头部互联网平台在助贷市场的份额将下降。