全文字数:2174字,精读时间:5分钟

引流文段:

本文援引于报告《2021年中国平安研究企业报告:改革初见曙光,长期价值可期》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

保险代理人不再扩张的战略背景下,中国平安的保费增长看什么?

中国平安是一个庞大的综合金融集团,业务虽广泛,但寿险仍是其最核心且最具成长性的业务。代理人渠道是寿险业务中价值率最高的渠道,同时是最重要的流量入口,平安于2019年起升级优才计划,推动寿险代理人精英式转型,提升优质代理人占比,从而提升业务价值,伴随而来的是当年清退低效代理人达24万人。过去,平安依靠人海战术快速渗透市场获得巨大成功,现在主动清退低产能代理人,内含价值、新业务价值随即下滑,2020年,受疫情干扰,改革尚未见成效,改革正经历阵痛期。以质代量的策略具备长期成长空间,但平安推动结构优化转型困难亦不可小觑,需保持谨慎乐观。

2018年后代理人增速不断下滑,代理人规模增长遇瓶颈

中国2018年保险代理人规模为807万,占城镇人口总量83,137万的0.97%,超过成熟市场日本的0.86的比例,对标海外成熟市场来说,已无增量空间,2018年起,代理人规模整体增速开始放缓,2019 年行业代理人规模同比下滑 -9.4%,粗放式增长不可持续。各保险公司为应对该情况纷纷积极转型,强调提高人均产能,向优秀公司友邦保险看齐。

2010年,友邦对代理人渠道进行了重大改革,开始执行“最优秀代理”策略:于2010年起,主动缩减代理人规模,代理人规模2010年-2013年降幅为36.7%,友邦采用严苛的考核制度,削减低产能代理人,招募优质代理人。当人员结构的替换达到最优后,代理人队伍恢复正增长,且持续保持优质的代理人结构。改革启动后的第一年,友邦保险的保费增速出现明显下降。保费增速于2012年初触底后开始正增长,从此一路突飞猛进。通过改革,友邦保险新业务价值率有了明显提升,友邦保险通过改革实现了最优的改革目的,达到了量价齐升。

头豹认为,友邦保险改革后新业务价值率的提升不能简单归功于代理人渠道改革,友邦作为一家深耕香港、保险业务辐射泛亚地区的跨区域龙头险企,其保费来源呈现多元化特征,各业务地区因渗透率、消费能力的不同可以互补长短,保费收入增长呈现稳定上升,部分市场的增速下滑会因另一市场表现良好实现风险对冲,香港寿险深度2011-2014年的CAGR为6.1%,其寿险密度2011-2014的CAGR为12.6%,且于2014年寿险深度已触达11.7%,在此期间中国人均GDP的CAGR为7.6%,而香港仅为3.5%,自2007年底起香港开放中国境内49个城市赴港自由行,相信新业务价值率的提升与中国旅客在此期间赴港购买长保型产品需求的高增长相关

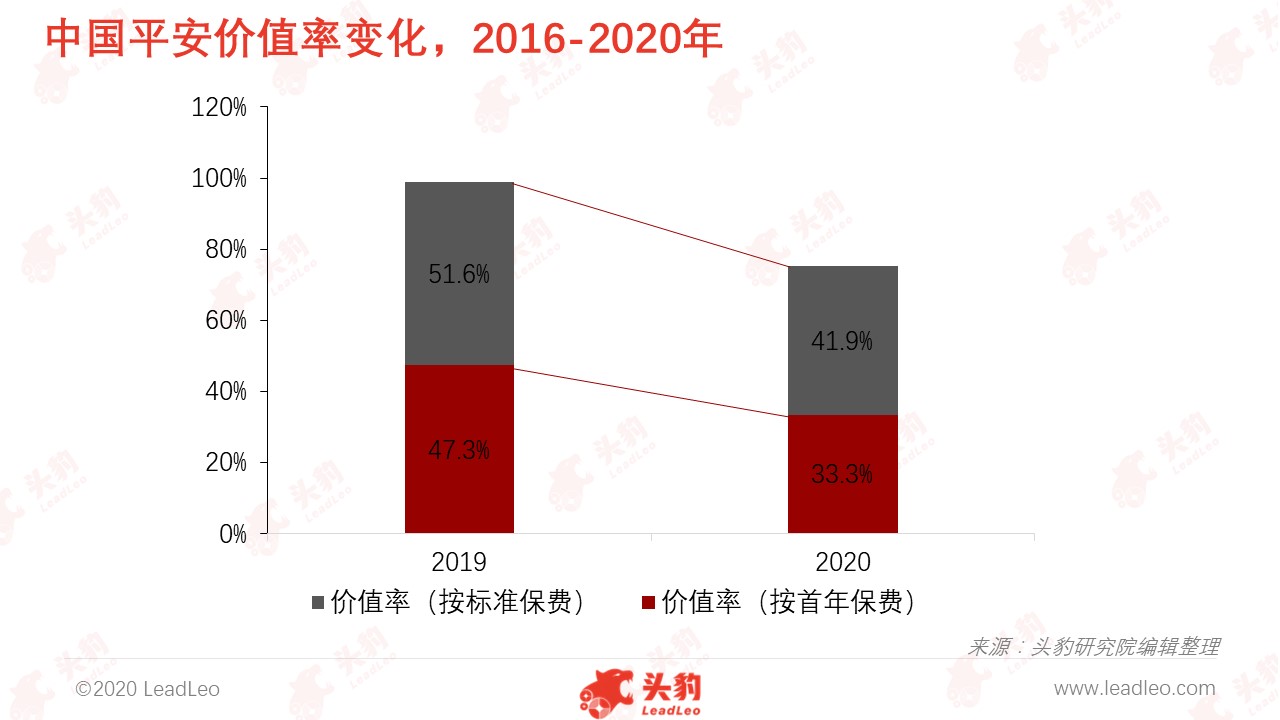

由2019起中国平安寿险改革至今,价值率最高的长期保障型产品占比呈现萎缩的趋势

中国平安改革正经历阵痛期,自2019年启动改革以来,从产品结构变化趋势来看,价值率最高的长期保障型产品占比份额不断下滑,价值率最低的短交保障储蓄混合型产品的占比在2020年呈现扩张的迹象,平安通过提升高质量代理人的占比从而提升高价值率产品销量占比的这一目标,目前尚未见起效,随着高价值率产品销量占比下滑,整体价值率随之下滑。

受宏观环境影响,疫情期间线下代理人难以面对面开展业务,与潜在客户加强沟通,由于受疫情干扰因素影响,无法实际评估中国平安的改革成效,需持续关注2021,产品结构、代理人人均产能有无积极改善。

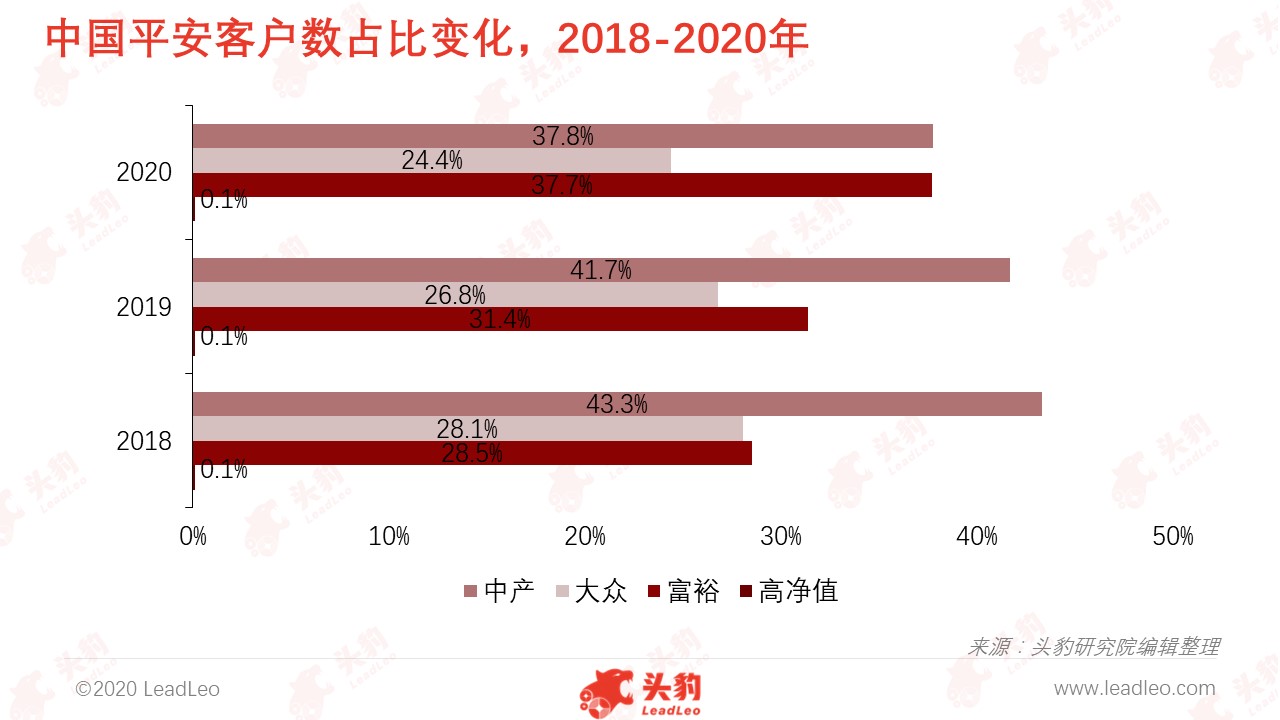

中国平安客户结构化转型已见曙光,但金字塔式的利益分配模式未因客户结构改变而发生变化,吸收高质量人才的困难不可小觑,需保持谨慎乐观

通过比较中国平安不同财富结构的客户数占比变化,发现自改革以来,中产及大众客户占比持续萎缩,富裕客户占比逐渐扩大,客户结构由2018年中产大幅领先,到2020年转变为富裕客户和中产客户平分秋色,结构份额不相上下。

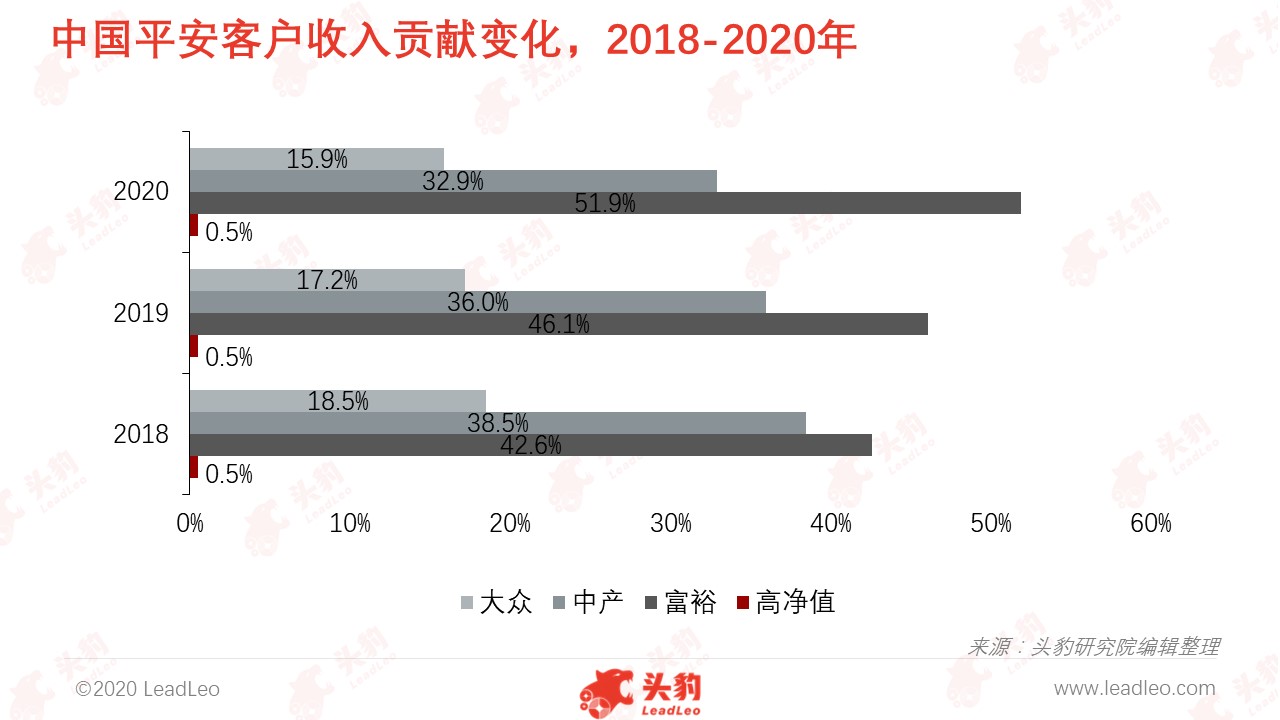

通过比较中国平安不同财富结构的客户收入贡献变化来看,富裕客户收入贡献遥遥领先,富裕客户人均合同数是大众的两倍,通过结构化转型提升富裕客户占比从而提升收入的方式已见成效。

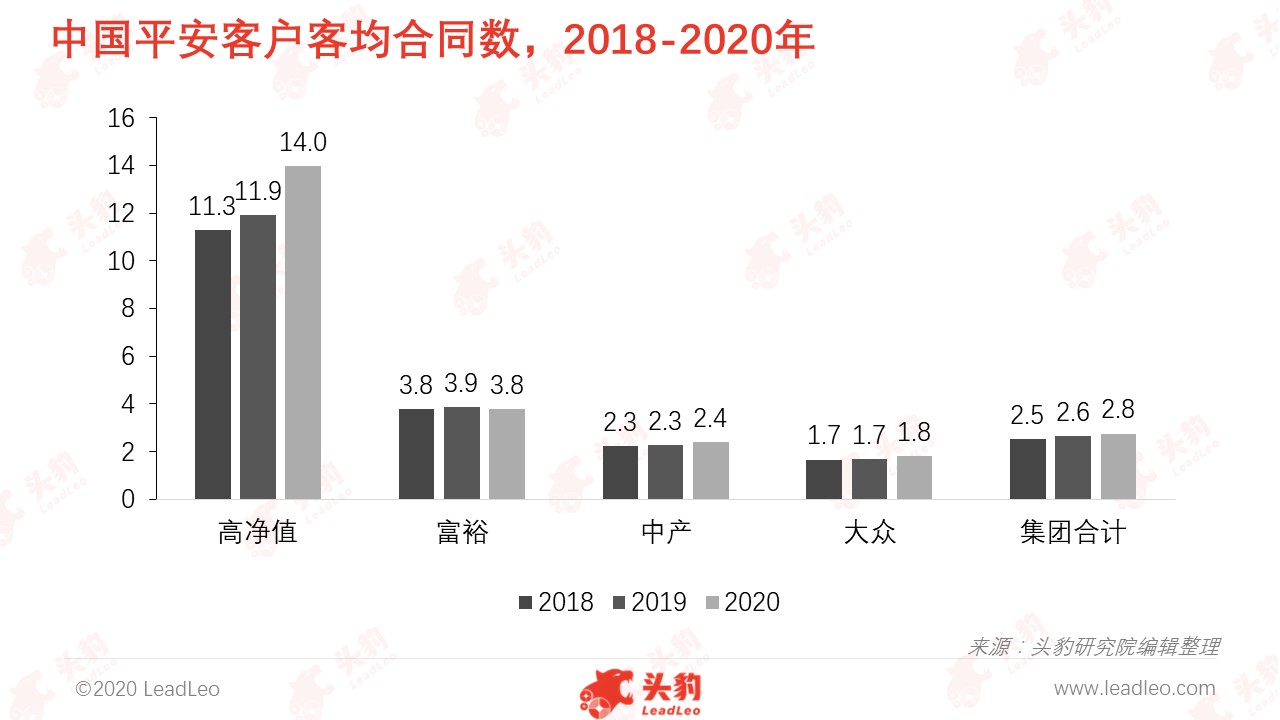

高净值客户客均合同数由2018年的11.3增至14,增幅为23.9%,增速领先,富裕客户的合同数是大众客户的两倍,说明客户财富等级越高,越愿意增加保单合同,价值越大。

中国平安的代理人改革策略,以质代量,试图以高收入条件吸引优质代理人,对其进行精准培训,有效将优质代理人自身人脉资源向团队及公司转化的方式可触达更多富裕、高净值客户,但考虑到金字塔式的利益分配模式未因客户结构改变而发生变化,仍需通过转化代理人的社会资源到集团的方式获利,吸收高质量人才的困难不可小觑,需保持谨慎乐观。

推荐阅读

金融科技应用新宠——互联网保险

沙利文聚焦达沃斯议题之一:金融科技/论坛系列丨沙利文发布《金融科技行业白皮书》

大数据蕴藏大价值,助力中国金融降本增效/大数据技术在中国金融行业的应用系列丨头豹研究院发布《2019年大数据技术在中国金融行业的应用概览》

中国金融监管机构预防金融风险,保证金融业稳定发展/政策系列丨头豹研究院发布《2019年中国金融产业政策分析》

朋友圈引流文案

中国平安代理人改革转型立足长远,改革初见曙光,长期价值可期。