全文字数:2568 精读时间:5分钟

本文援引于报告《简报:小米官宣进军电动车市场,雷军能否赢得最后一战?》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

小米造车“早有苗头”,近年来的活动轨迹显现“蛛丝马迹”

早在2013年,雷军在硅谷两次拜会了特斯拉的CEO马斯克,对新能源汽车表现出了浓厚兴趣。2014年至今,小米不断申请汽车相关专利,包括车辆定速巡航、能源补充、车辆操控、辅助驾驶、行车安全、停车信息预测等。除此以外,雷军创立的顺为资本还先后投资了蔚来汽车、小鹏汽车,并以战略投资者身份参与了车载服务系统厂商博泰的B轮融资,以上迹象均表明了小米在为进军汽车圈做准备。

2021年3月30日,小米集团在港交所发布公告,官宣小米智能电动汽车业务正式立项,关键内容包括以下三点:(1)小米将成立一家全资子公司,负责智能电动汽车业务;(2)在投资金额方面,首期投资为100亿元人民币,预计未来10年的投资额为100亿美元;(3)小米集团首席执行官雷军亲自披挂上阵,将兼职担任智能电动汽车业务的首席执行官。

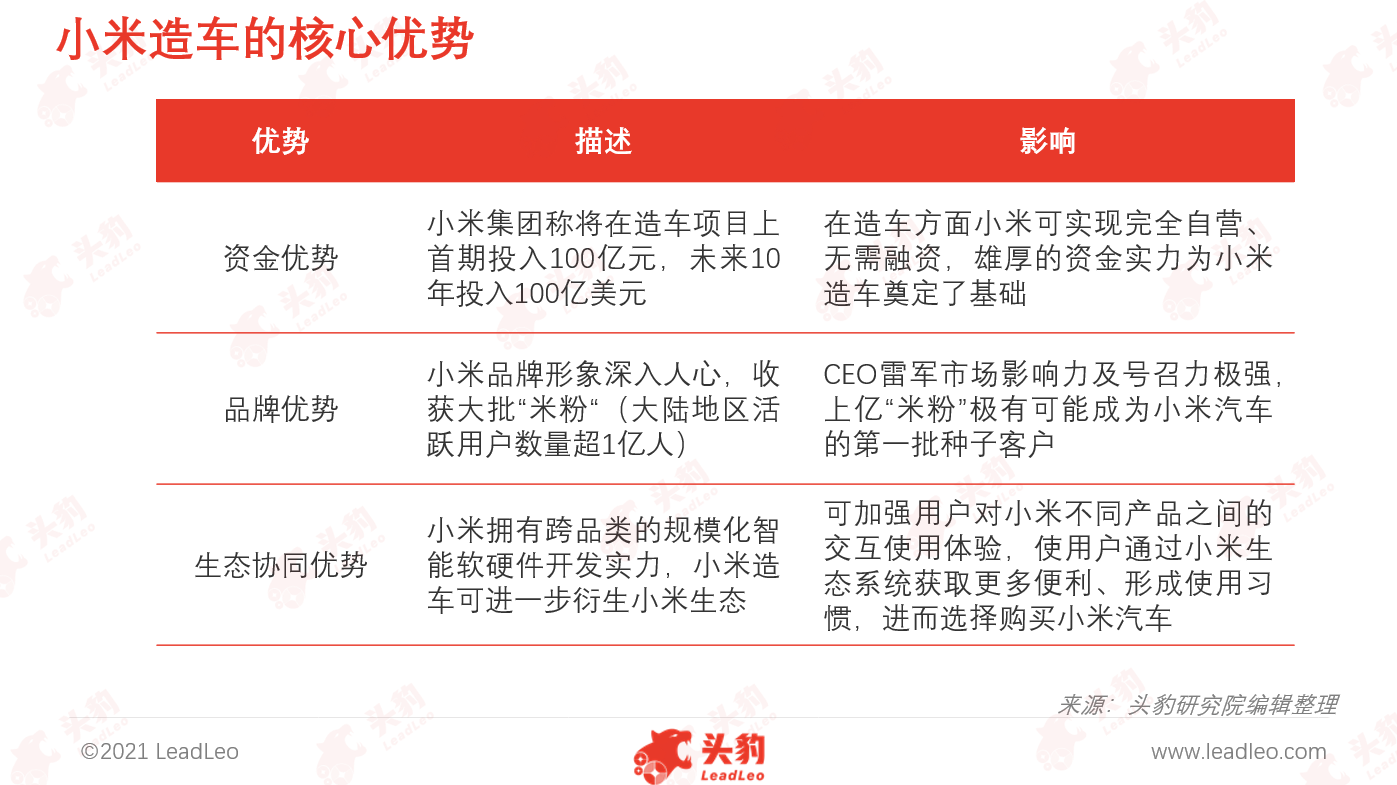

资金、品牌与生态协同优势为小米造车提供了底气

雷军不惜赌上声誉,称小米造车为其最后一次创业。作为“门外汉”的小米造车底气究竟是什么?

造车门槛资金约为200亿元,对于近年来的造车新势力(如蔚来、小鹏、理想等)而言,资金压力为企业面临的“老大难”问题。与以上造车新势力不同,小米拥有强大的现金储备,正如雷军在小米春季新品发布会的发言,“我们有什么?我们有钱”。2020年底,小米集团现金余额达1,080亿元,小米称首期将投入100亿元,未来10年将投入100亿美元,在造车方面可实现完全自营、无需融资,雄厚的资金实力为小米造车奠定了基础。除资金优势外,CEO雷军及品牌的影响力也为小米造车提供了底气。与其他造车新势力的“白手起家”相比,小米自2010年成立至今,积累了良好的市场口碑,品牌形象深入人心,因此收获了大批“米粉”(大陆地区活跃用户数量超1亿人)。加之此次造车行动由CEO雷军“亲自带队”,雷军的市场影响力及号召力极强,上亿“米粉”极有可能成为小米汽车的第一批种子客户。最后,小米还拥有生态协同优势,即基于小米跨品类的规模化智能软硬件开发实力,有望将生态协同效应延伸至汽车,实现小米手机、平板与汽车的有效连接,加强用户对小米不同产品之间的交互使用体验、增加用户粘性。与其他造车新势力相比,凭借不同小米设备间的相互协作,用户可通过小米生态系统获取更多便利、形成使用习惯,进而选择购买小米汽车。

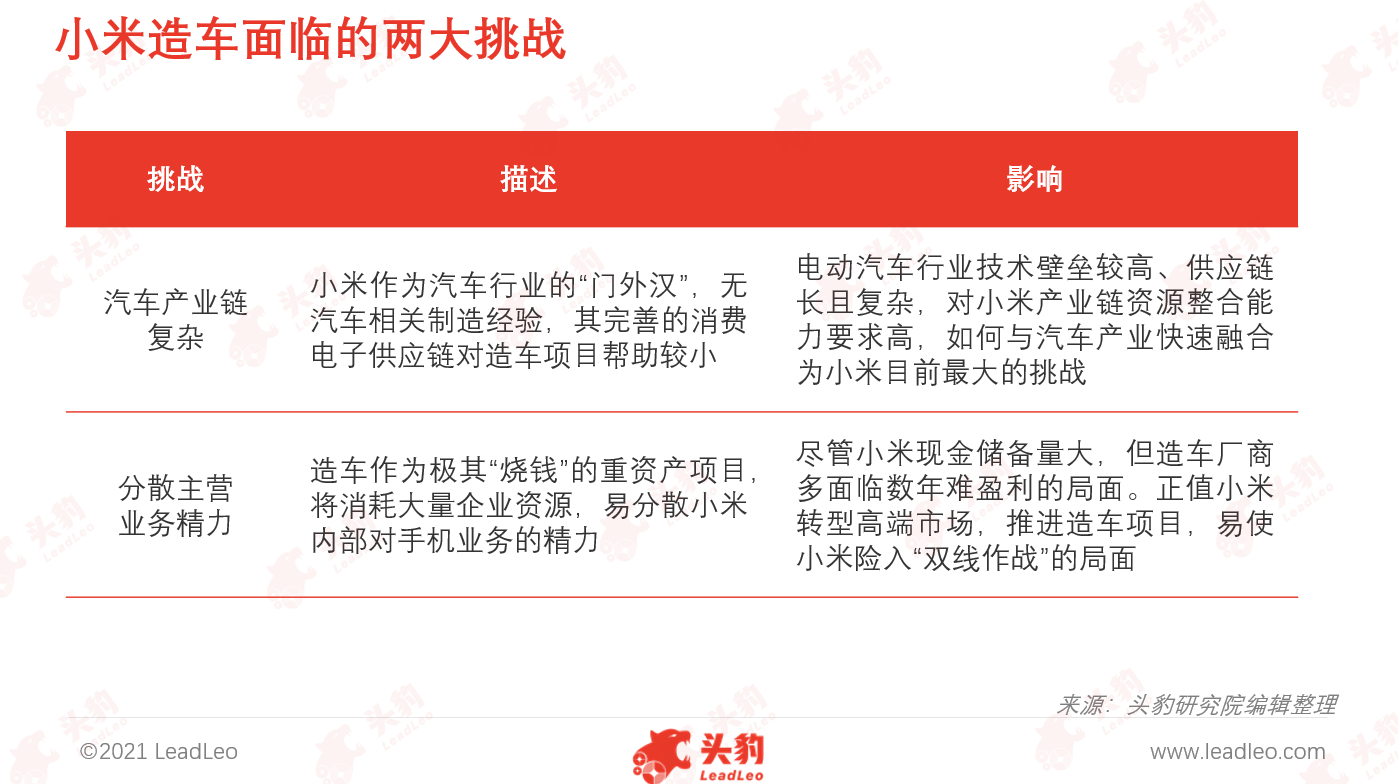

造车是一项复杂且庞大的工程,对小米产业链资源整合能力要求高

尽管小米已布局多条消费电子业务线,如手机、家电、音箱等,拥有完善的消费电子供应链,但造车与消费电子业务相比,在产品性能要求、产品生命周期、测试复杂度、产业链等方面均存在较大差异,造车的设计、制造复杂程度远高于消费电子业务,因此完善的消费电子供应链对小米造车的帮助较小。现阶段,小米尚未搭建自有汽车供应链,如何快速与汽车产业融合、形成完善的生产及供应链体系为小米当前最大的难题。此外,尽管小米现金储备量大、看似“不缺钱”,但正值“5G换机潮”,其主营手机业务也需大量资金周转。造车作为重资产的“烧钱项目”,将消耗大量企业资源,易为小米主营手机业务带来较大负担。现阶段,手机市场竞争日趋激烈,小米正面临转型高端市场的压力,推进造车项目,极易分散小米内部对手机业务的精力,可能使小米险入“双线作战”的局面。

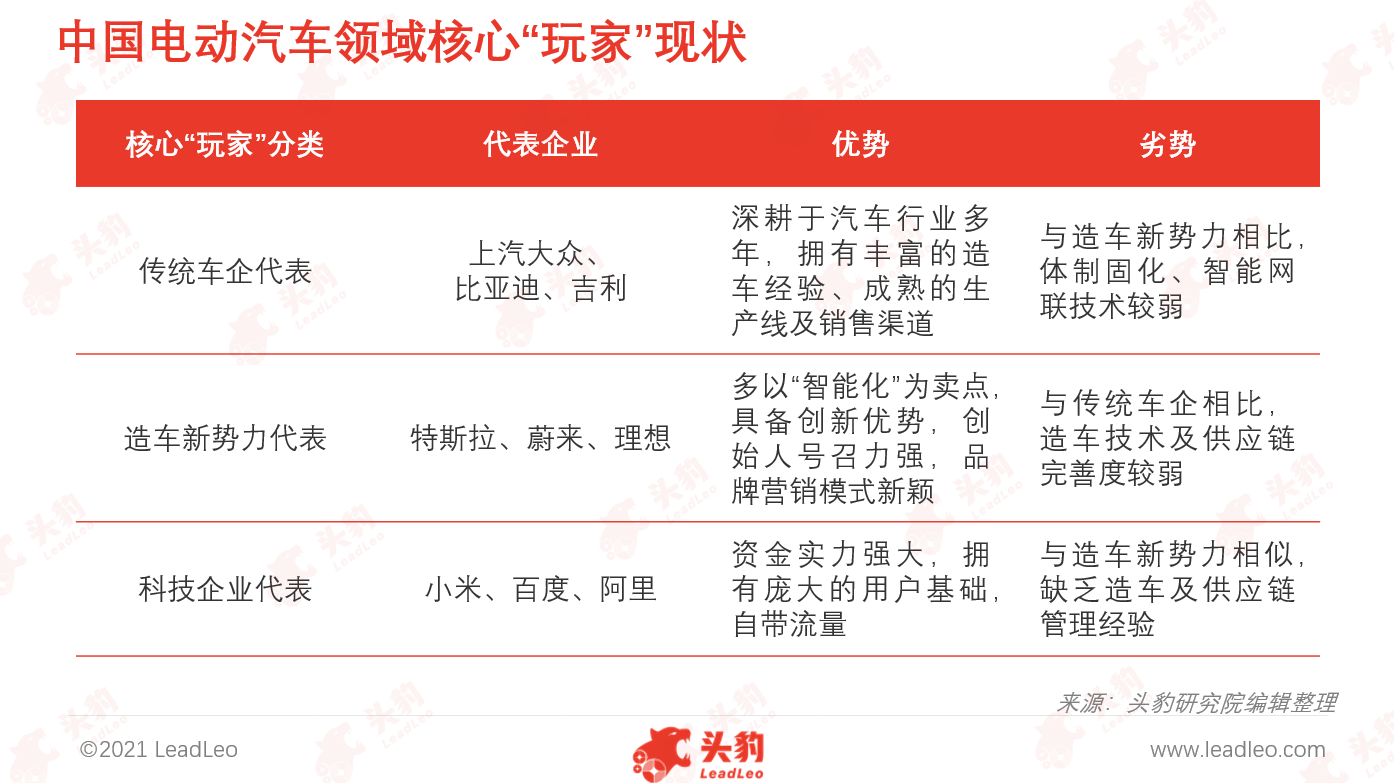

新“玩家”不断涌入电动汽车赛道,市场份额逐渐分散

随着中国电动汽车产业技术逐渐成熟,入局电动汽车领域的行业“大佬”不断增多,主要可分为三类玩家:第一类以传统车企为代表,如上汽大众、比亚迪、吉利等自主品牌,深耕于汽车行业多年,拥有丰富的造车经验、成熟的生产线及销售渠道;第二类以造车新势力为代表,如特斯拉、蔚来、理想等,多以“智能化”为卖点,在创新方面具备较大优势;第三类以科技企业为代表,如小米、百度、阿里等,多拥有资金、研发及用户规模优势,以上企业切入电动汽车赛道的定位及方式均有所不同,如小米坚持自主造车计划,百度、阿里则选择与传统车企合作造车,推出新品牌。

深度见解:能协调产品力与成本的企业或将成为电动汽车领域“最后赢家”

对于电动汽车行业而言,企业的核心竞争力主要在于产品力与成本两方面:产品力即是电动汽车对消费者的吸引力需够强,涵盖产品端与营销端。产品端可从汽车外观、性能、续航、电容量、动力、配套设施、驾驶舒适性、人机交互性等方面体现。随着电动汽车市场竞争日趋白热化,行业持续涌入新兴参与者,消费者可选择的电动汽车品牌不断增多。若想消费者选择自家电动汽车,企业需注重技术创新,全方位提升产品力,方有望脱颖而出。营销端可从创始人形象、品牌定位、营销模式等方面体现,如造车新势力蔚来率先推出“全球最快电动超跑EP9”,建立高端品牌形象、实现小规模售卖,随后再推出中端电动车、入门级电动车等车型,实现大规模售卖。由此可见,企业需在营销端花“心思”,找准自身品牌定位,再通过一系列营销活动,塑造更强大的传播声量,以吸引消费者关注。

造车成本极高,厂商多处于长期在造车利润与成本间博弈的状态,部分造车新势力在前期多侧重于产品力提升,因而忽视了成本控制,导致企业至今仍处于“百亿亏损”状态。从长远来看,随着电动汽车产量规模不断上升,企业还需在产品力与成本控制间找准平衡点,实现长期稳定盈利,从而获得持续性发展。

推荐阅读

动力电池:新能源下的强攻领域

车联网智能化发展,持续助力智慧城市建设

燃料电池:“燃”起中国燃料电池汽车商业化之路

汽车融资租赁消费新模式,刺激汽车产业增长新动力

新能源汽车产业升级,发动机热效率亟需提升/涡轮增压器或成时代新宠

朋友圈引流文案

造车厂商的核心竞争力主要在于产品力与成本两方面,随着电动汽车产量规模不断上升,企业还需在产品力与成本控制间找准平衡点,实现长期稳定盈利,从而获得持续性发展。