全文字数:2476字,精读时间:5分钟

引流文段:

本文援引于报告《2021年中国医药新零售市场洞察》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

优质赛道,医药新零售迎来高速发展时代

2020年中国药品三大零售终端(公立医院、零售药店和公立基层医疗)销售额16,437亿元,同比增长-8.5%,其中公立医院终端10,512亿元,零售药店终端4,330亿元,公立医疗基层终端1,595亿元。受疫情、集采和重点监控目录影响,公立医院终端近年来首次出现负增长,而零售药店终端在三大终端受疫情影响最小,恢复较快。

近年来,健康需求升级、医院处方外流等助力医药零售市场扩容,消费习惯变迁,地域限制突破等推动药品终端流量再分配。新冠疫情催化下,“互联网+医疗健康”加速发展,赋予消费者更多的选择权与更大的决策权,将进一步推动传统零售高毛利时代加速落幕,医药新零售迎来扩张时代。

屏幕端消费崛起,零售药店终端占比有望提升

中国医药市场的药品终端可分为三大终端六大市场,即公立医院终端(城市公立医院和县级公立医院)、零售药店终端(实体药店和网上药店)和公立基层医疗终端(城市社区卫生中心和乡镇卫生院)。

零售药店终端占比自2015年逐渐扩大。根据米内网数据,2020年三大药品零售终端的销售额为16,437亿元,其中公立医院虽仍然以64.0%占据绝对份额,但5年来零售药店和基层医疗机构的占比正逐渐增大,其中零售药店的终端占比从2013年的23.3%提升至2020年的26.3%。2020年上半年受新冠疫情影响,医院端需求萎缩,药店端需求进一步提升。

医药B2B、B2C、O2O各迎新机,药企互联网公司纷纷布局

2020年中国医药电商市场规模达1,956亿元,增长28.3%,占中国医药市场总规模的11.4%。医药电商商业模式逐渐完善,B2B、B2C、O2O三种商业模式相互补充。

1. 医药B2B利好行业上下游:疫情使得医药流通传统线下模式面临供应不足、信息迟缓、交通受限等多重考验,B2B平台作为链接上游供应链和下游终端的“桥梁作用”开始彰显;

2. 疫情下医药电商B2C逆势爆发:医药B2C模式正成为主流购药方式,具有药品种类丰富、药品平价、下沉地区药品可及性等优势,可更好地满足社会需求,创造更大社会价值。

3. 疫情催热医药O2O,药店药企入局增量:随着处方药网售放开的政策利好、送药上门模式的渗透率提升。医药O2O迎来加速发展期,如大参林重点布局医药O2O,宝芝林大药房通过O2O拓展服务半径,叮当快药启动“千城万店”计划等。

利好政策频出,医药新零售发展势头正盛

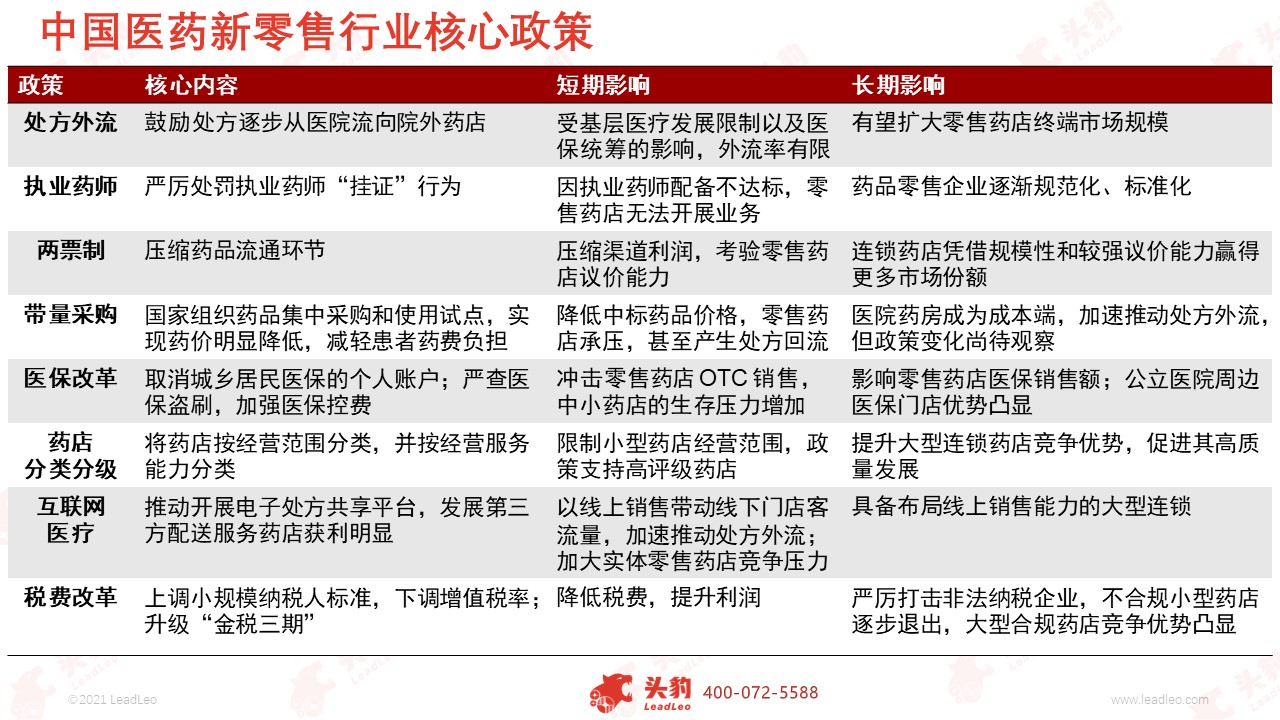

政策推动是催生行业业态发生变化的主因。近年来,为提高医药零售行业集中度,规范业内发展,促进处方外流,政府部门围绕执业药师、处方外流、带量采购和药店分级分类管理等维度发布一系列核心政策。其中,两票制、带量采购、医保改革等政策持续落地,提高行业门槛,推动行业集中度提升;药店分级分类管理、电子处方流转、互联网医疗、执业药师配套等政策不断细化,强化处方药外流主逻辑。

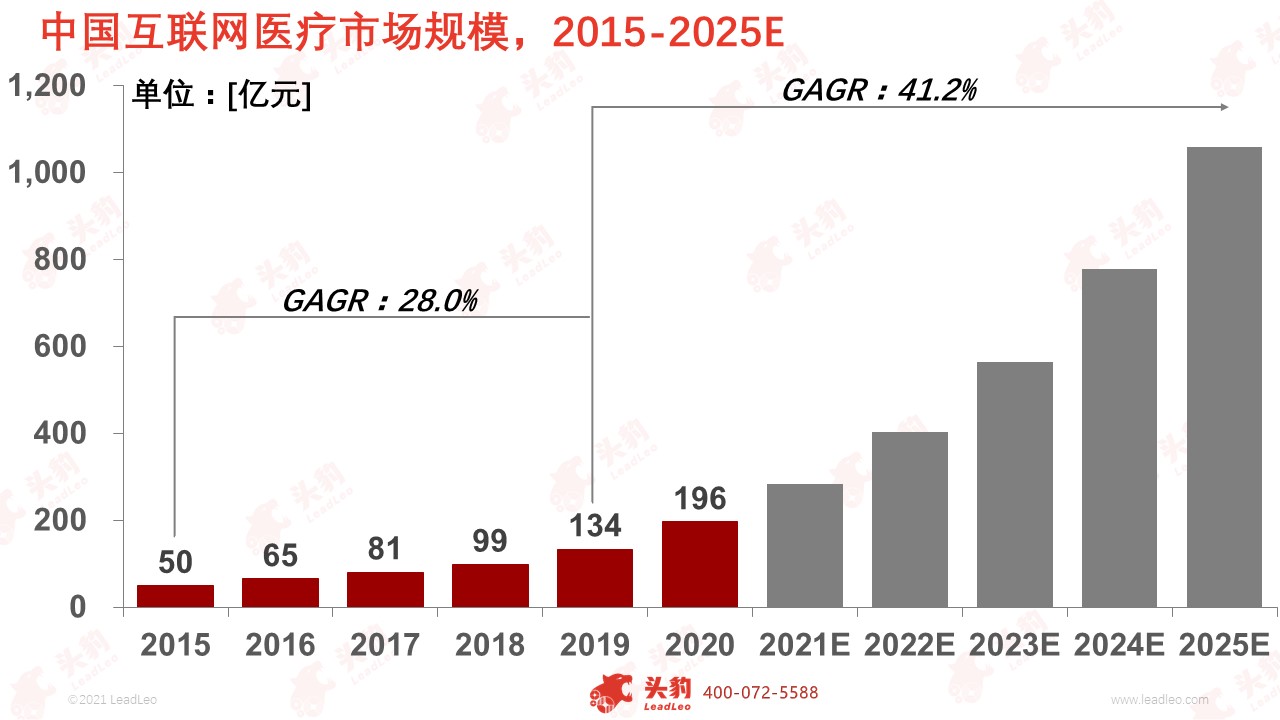

疫情刺激在线医疗快速发展,千亿市场规模可期

2020年中国互联网医疗市场规模196亿元,预计到2025年将增长至1,058亿元,年复合增长超过40%。新冠肺炎疫情中,在线医疗企业表现突出,加深广大民众对在线医疗的认识,提高在线医院的民众认可度,促进在线医疗领域的建设。

互联网医疗,是互联网在医疗行业的新应用,包括以互联网为载体和技术手段的健康教育、医疗信息查询、电子健康档案、疾病风险评估、在线疾病咨询、电子处方、远程会诊、及远程治疗和康复等多种形式的健康医疗服务。

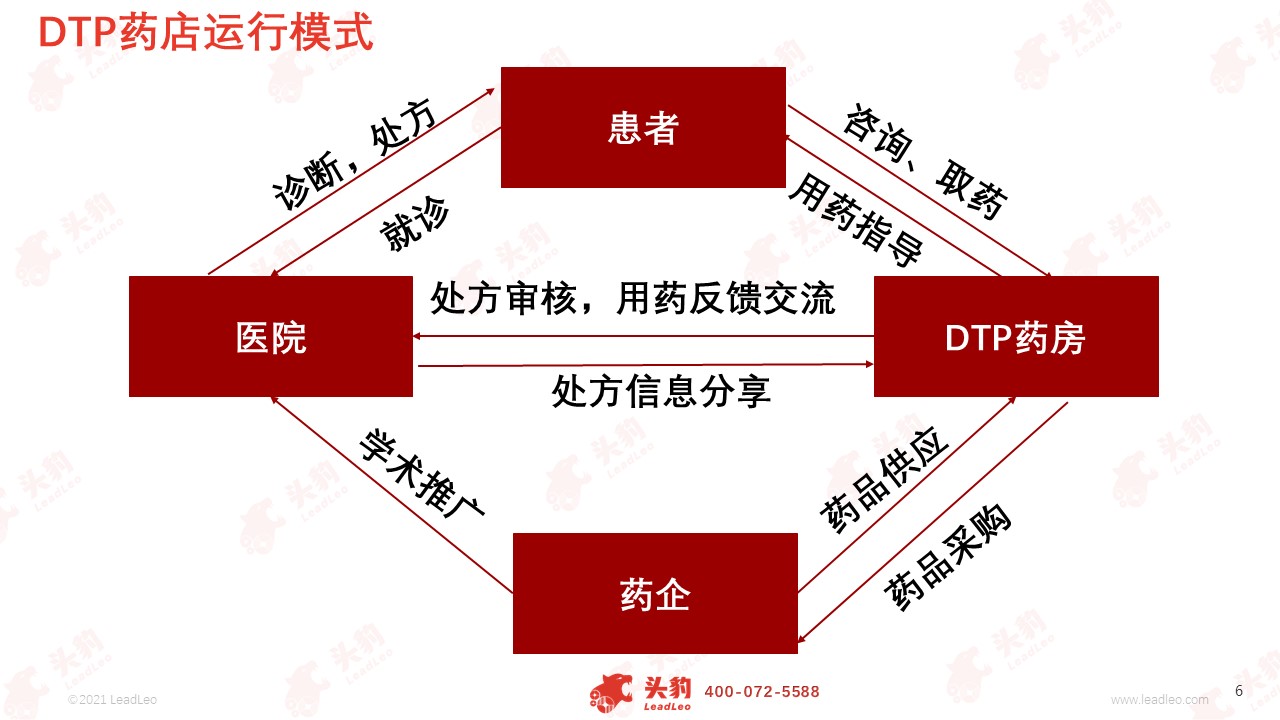

抢占处方外流先机,DTP成各药企“必争之地”

DTP(Direct to Patient),指药品生产企业绕开商业代理、政府药品招标采购环节,将产品直接授权给药店作为代理,患者在医院获得处方后可以从药店直接购买药品,并获得用药指导与服务的模式。

为抓住处方外流的市场机会,各大零售药店企业积极布局开设DTP专业药房。至2020年底,益丰拥有40多家DTP药房,大参林89家,老百姓143家,国药一致超过100家。2018-2020年,益丰药房DTP经营品种从近200个增长至近400个,老百姓DTP经营品种从343个增长至635个,扩充速度快。

区别于以出售OTC药品为主的传统零售药店,DTP药房主要销售高毛利专业药物、新特药、自费药等,并配备执业药师提供专业指导意见及服务,是零售药店的进阶模式。

深度见解:各大企业抢滩处方外流,构建医药零售新格局

政策加持,处方外流走上快车道:处方外流指医院对外开放处方单,患者可凭借处方单在零售药店购买处方药。为推动处方外流,2006年卫生部提出“医院不得以任何方式限制处方外流推进医药分开”,多年来处方外流相关政策不断,政策出台集中在明确禁止限制处方外流、对零售药店的规范及鼓励电子处方三大方向。2020年中国公立医院药品市场规模为10,512亿元,预计未来公立医院药品市场以2%的增速增长,处方外流有望给医药零售市场带来千亿市场增长空间。

互联网巨头、医药企业、传统零售药店的医药新零售动作频繁:京东健康公司是中国最大的在线医疗健康平台,全国设有11个药品仓库,渠道网络覆盖全国超过200个城市,销售规模扩张迅速;华润三九通过与阿里健康、平安好医生等大型互联网+医疗健康公司业务合作,探索构建“互联网+医+药”的线上化产业链模式;益丰大药房设立海南益丰互联网医院有限公司、海南益丰远程医疗中心有限公司,打造线上+线下、全科+专科的家庭医生及居家药师全渠道、全方位的服务体系。

疫情让互联网医疗迎来了爆发的契机,加速普通民众对于在线问诊、互联网医院、网上药房等的认知。伴随着云计算、大数据和AI等技术发展、国家连续出台的多项利好政策,医药零售企业在“互联网+医疗健康”发展时代具有更强的扩张力和更广阔的的发展空间。

重点关注企业

通过深度研究2021年中国医药新零售市场,头豹建议重点关注京东健康[06618.HK]、益丰大药房[603939]。