全文字数:3017字,精读时间:6分钟

本文援引于报告《2021年中国跨界造车竞争力分析报告:横向对比百度、华为、小米等20余家跨界造车企业竞争力暨主机厂应对策略分析》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

小米、OPPO、360等企业宣布进入造车行业,汽车成龙头企业最为关注的赛道

2021年的中国汽车行业迎来了新一波互联网造车的热潮。2月,百度宣布将以整车制造商的身份,正式进军汽车行业。3月30日,小米集团创始人、董事长兼首席执行官雷军宣布亲自带队,将成立小米全资的智能电动汽车子公司,预计10年内投入100亿美元,首期投入100亿元人民币。4月26日,哪吒汽车宣布启动D轮融资,融资额约30亿元,互联网安全龙头公司360战略领投此轮融资,在完成全部投资后,360有望成为哪吒汽车的第二大股东。几乎所有的主流互联网科技公司都以各种形式切入造车行业。

智能汽车取代智能手机成为新的流量入口

如今的跨界造车与当年大批企业争先恐后宣布进入智能手机领域如出一辙。自2007年苹果公司推出第一代iPhone重新定义智能手机后,物联网时代正式开启,加上3G、4G和5G网络的不断迭代,万物互联的模式日益普遍。中国科技型企业意识到智能手机生产趋于成熟,同时发现人们对智能手机依赖度逐渐提高,纷纷宣布进军手机行业,希望通过智能手机智能终端形成自有的产品生态圈,打造流量入口和增加用户粘性。

科技型企业把同样的逻辑运用在智能汽车上。自特斯拉推出的第一款电动汽车重新定义智能汽车后,车联网时代拉开序幕。汽车由原来复杂、多部件的燃油车往结构相对简单的电动车发展,同时电动车的电子电气结构能提供足够电力,让智能座舱更易实现使汽车智能终端更完善,加快车联网发展,使汽车成为移动的“第三空间”。随着智能手机出货量逐年下滑(2020年全球智能手机出货量为12.9亿台,同比下降5.8%)、政府不断出台相关利好政策提高电动汽车渗透率,中国科技型企业洞察到新的流量入口,决定下场造车抢占用户在出行方面的流量入口,强化用户粘性。

互联网企业成为跨界造车的主力军

截至2021年5月,据不完全统计,中国曾发布或有消息透露要跨界造车的企业多达17家,其中互联网企业多达6家。互联网企业自身拥有强大的算法能力,并且具备自动驾驶系统开发的基础,试图通过造车拓展其业务,争夺用户流量。跨界造车企业由于缺乏汽车硬件上的技术和供应链资源,大多选择和传统整车厂合作,共同开发新车型。截至2021年4月,在众多跨界造车企业中,仅有华为、恒大、阿里巴巴、滴滴、格罗夫正式发布汽车,其中滴滴为自家定制的网约车,不对外发售,而华为发布的赛力斯华为智选SF5已开始接受预定,格罗夫发布的氢能源重卡已签订了3,500台订单。其他跨界造车企业仍处于起步阶段。在摸索造车的阶段有企业中途退出,如国际企业戴森曾投入25亿英镑造车,但在2019年由于造车成本过高,宣布造车计划不具备商业可行性,最终终止造车。

智能手机处于成熟阶段,手机企业需寻找新的增长业务

智能手机需求逐渐饱和,出货量逐年下滑影响科技企业营收。截至2020年,全球智能手机出货量首次跌破13亿台,4年年均复合增长率为-3.2%。现阶段宣布跨界造车的企业中,有三家是手机制造和零售商,其余多家企业为手机软件提供商,因此智能手机出货量下滑直接对这部分企业造成打击。

相较于苹果,中国手机厂商利润率低,主要走薄利多销路线。虽然中国手机厂商份额高,但其利润率远低于国际企业,仅为17%,小米CEO雷军更是曾宣称,小米手机利润率不超过5%。中国手机厂商销售价格较低,依靠走量维持利润正增长,但是在总量下降的情况下,中国手机厂商的利润受到冲击,迫使其寻求新的业务增长点。

在最新公布的2021年第一季度中国智能手机市场份额中,华为手机市场份额锐减,出货量为1,490万台,同比下降50%。在台积电断供华为芯片和谷歌停止为华为供应谷歌服务的情况下,华为手机业务受阻。在此背景下,华为对外宣布进入智能汽车行业,也是其为寻找新盈利增长点做出的重要举措。

行业增长性明确、资本热度高,吸引企业跨界进入

受疫情影响,2020年1月至2月中国汽车销量处于低迷状态,2月销量仅为31万辆。但汽车销量在后半年中国疫情受控后出现高增长,这是因为受抑制的需求得到释放。2021年1-2月中国乘用车保持迅猛增长,2月同比增长4.1倍。中汽协预计2021年总体汽车销量将会出现4%的正增长。

在汽车销量回暖的同时,新能源汽车渗透率稳健提高。自2020年2月以来,新能源汽车销量占比呈上升趋势。中国汽车市场信息协会公布的2021年3月份中国汽车生产及销售统计数据显示,新能源汽车销量占比突破10%。工信部在2020年11月发布的《新能源汽车产业发展规划(2021-2035年)》明确提出,到2025年新能源汽车销售占比将达20%。按2020年中国整体汽车销量测算,2025年新能源汽车销量将大于400万辆。

抗击疫情加速了自动驾驶商业化应用的步伐,因而掀起了智能网联汽车领域的第二波投资热潮。2020年中国相关投资事件达68件,较上年翻倍,投资金额达43亿美元,较上年增长186.7%。

智能新能源汽车行业增长性明确、资本热度高,吸引众多企业跨界进入。

跨界造车需要从零开始,前期需投入大量资金进行研发,中期需要稳定和持续的资金支撑日常运营

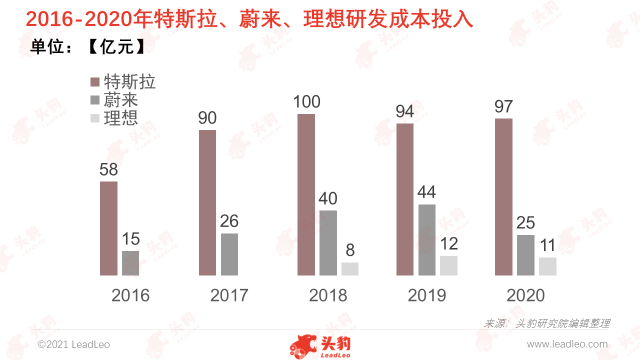

从造车新势力在造车时投入的资金可以看出,从零到成品交付需耗费大量资金,如特斯拉从2010年至2019年研发费用共支出468亿元,资本开支高达838亿元人民币,蔚来2018至2020年累计研发费用亦超过100亿元人民币。

同时,由于前期处于研发阶段,产品未面世或产能较低,无法形成稳定现金流支撑运营开支,若无法从外界融资,则将面临资金链断裂风险,将可能导致造车失败。拜腾便是因资金困境在2020年被迫申请破产。从各新能源汽车企业总融资情况来看,新能源汽车需要融入大量资金保证日常运营。

深度见解:随着汽车电动化、智能化的发展,主机厂价值被弱化、研发流程被拉长,跨界造车企业的入局使得市场竞争进一步加剧,但同时也给产业带来新的增长点

随着汽车电动化、智能化的发展,汽车价值链从硬件到软硬件至服务不断延伸,主机厂价值被弱化,而软件服务商的价值不断提升。车辆研发从传统汽车时代的止步于SOP下线发展至持续在线升级,即使车辆已经交付给消费者,后续主机厂依然需要定时进行OTA升级,通过提供更为良好用户体验来提升其竞争力。研发工作贯穿汽车全生命周期,对主机厂的研发能力也提出了更高要求。众多跨界造车企业已经在资金、技术、品牌、市场和产品等方面拥有了一定的基础和沉淀,将对现有主机厂新能源汽车市场份额造成一定冲击。

汽车行业迎来产业变革,产业变革与机遇的交织,加速新行业价值链重塑,汽车产品形态、产业格局均待改变,该时间节点是争夺行业话语权的最佳时机。汽车作为代步工具与新能源、互联网、人工智能等应用与技术实现了多重领域跨界相融合。其中,芯片、传感器、操作系统、人工智能与大数据处理为基础能力,现阶段,尚未有科技巨头统一行业标准形成完整、成熟方案,行业仍存竞争发展空间。