全文字数:1966字,精读时间:4分钟

本文援引于报告《收单市场政策收紧,企业开启转型之路:新国都与高阳科技业务转型进度对比》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

收单行业政策收紧,企业频收罚单

2021年7月,人民银行广州分行公示了对嘉联支付广州分公司的行政处罚。嘉联支付因未按规定保管特约商户身份资料、未按规定设置发送收单交易信息两项违法行为,被处以行政罚款24万元。2018年起,央行发布《关于加强银行开收单业务外包管理通知》,严打市场内违规现象。近3年,嘉联支付与随行付均被央行多次罚款。其中,嘉联支付3年累计罚款超过1,000万元,且主要集中在2020年;随行付3年累计罚款在900万元左右,略低于嘉联支付。

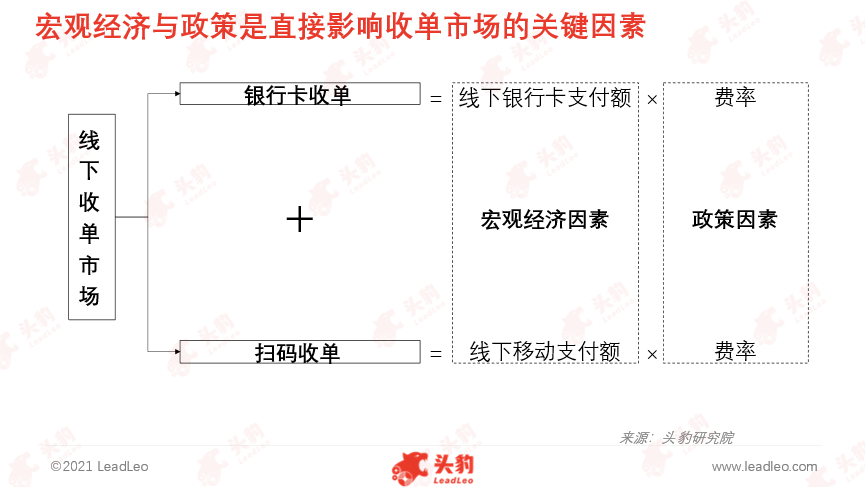

宏观经济与政策是直接影响收单市场的关键因素

收单业务在现有支付体系不可或缺,不会因第三方支付方式的改变而被替代:收单机构主要负责支付环节中授权请求、账单结算等环节。中国围绕“商户、收单机构、清算机构以及发卡机构”构成的“四方体系”每年处理千亿数量级别的交易。整套支付系统已非常完整且成熟,因此新的支付方式会延用现有的支付体系。例如,线下支付过去5年,逐渐从银行卡支付转型为扫码支付,但新国都与高阳科技收单业务在疫情前都呈现稳定增长的态势。移动支付虽对传统的银行卡支付业务具备挤兑效应,但新国都与高阳科技等支付公司通过聚合支付与智能POS设备发展扫码收单业务,成功弥补了银行卡收单业务增长的放缓。此外,新国都与高阳科技均成功升级POS终端以应对未来数字货币时代的到来。

宏观经济以及政策才是直接影响收单业务市场因素。例如,2020年疫情爆发,居民消费力降低以及线下消费场景受限,新国都与高阳科技收单业务收入分别下滑11.2%与33.7%。

交易佣金是当前主流的盈利模式

收单机构按交易金额的分成比例进行收费,或按交易笔数收费。依据不同规模、类型商户存在不同的佣金比例。发卡机构、收单机构和中国银联一般按照7:X:1的比例分享手续费,其中X由收单机构根据行业指导价格与商户协议约定。随着收单市场竞争加剧,收单机构佣金价格呈现下滑趋势,盈利模式逐渐向“支付+”的模式转型,包括“支付+智能营销”、“支付+供应链金融”、“支付+财务管理软件”。

数字货币的普及长远利好第三方支付行业

DCEP的实施,利于监管部门对资金流的精准监测,打击洗钱、非法融资的违法行为DECP是“去美元化”利器。在未来国际贸易种,DECP可作为清算货币,实现“去美元化”,有效反击美国金融霸权的手段。

中国线下收单市场总规模仍有部分收入来源于信用卡套现、洗钱等违规业务。随着DCEP的普及、监管部门更易监察信用卡套现后现金流向,达到打击套现、洗钱等违法行为的目的。

从短期分析,违规业务的规模收缩将降低收单业务市场规模,但从长远分析,收单市场在数字货币与强监管的引导下,走向健康持续发展的道路。

此外,消费者银行账户侧手续费降为0,为收单侧手续费提供议价空间支付终端包括ATM、智能POS机等,升级换代需求在200亿-300亿元之间。收单机构终端业务有望迎来新一轮增长。数字货币时代,已支付为中心的增值服务是体现收单机构差异化优势的关键

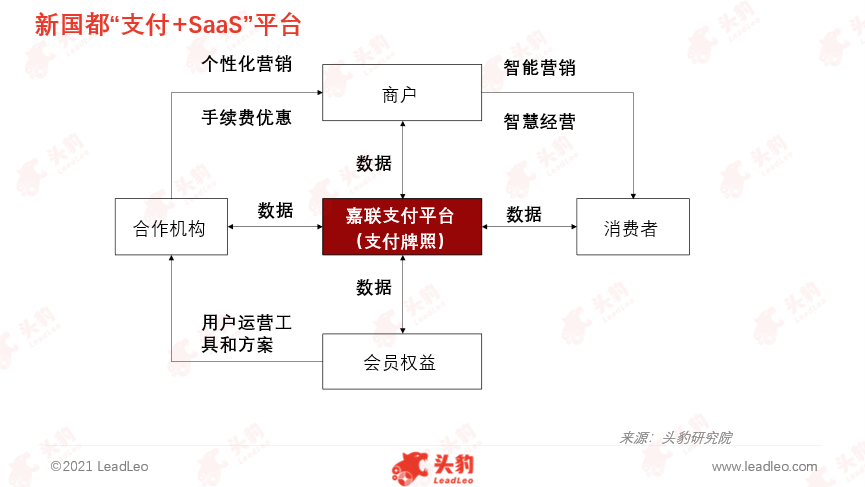

新国都支付业务技术创新:支付+SaaS平台

数字时代到来,数据的价值逐渐凸显。嘉联支付作为收单机构,通过支付接口同时关联合作机构、商户以及消费者三方。通过商户数据与消费者数据共享,嘉联支付基于大数据以及AI技术获取商户、用户的清晰画像,并对两侧数据进行匹配,帮助商户实现分层营销、精准服务。由此,新国都在商户侧与消费侧打造了B、C端的流量闭环,实现在线下消费场景中商户与消费者的紧密衔接。此外,新国都拥有企业征信牌照,掌握商户的支付信息与现金流,可为金融机构提供征信服务,助力金融机构贷前、贷中与贷后各个环节的风控。

嘉联支付平台的建设无法一蹴而就,其关键成功因素在于:(1)掌握海量数据,这依赖于嘉联支付长期累积商家与用户的数量;(2)发展大数据与AI新技术,将数据的价值发挥到最大化。

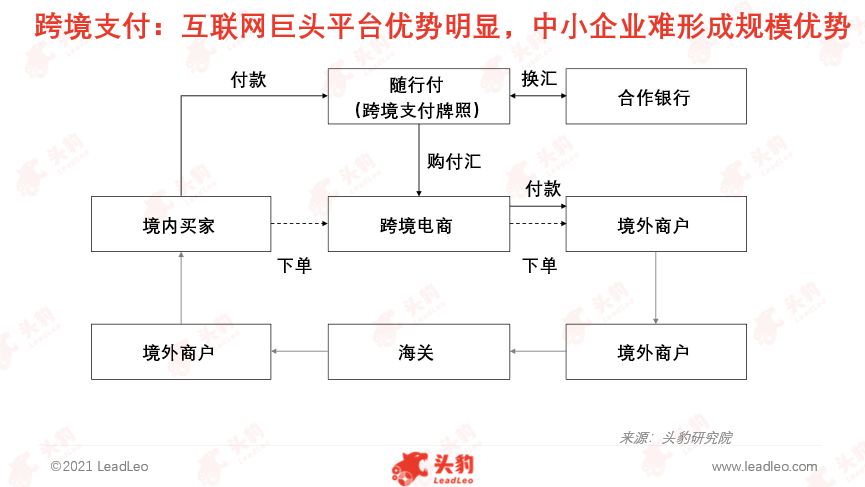

高阳科技支付业务创新:跨境支付+供应链金融

随行付(高阳科技控股)作为第三方跨境支付可以帮助用户实现快速到账、回款,降低商家的汇率波动风险的同时保证其资金正常运转。此外,第三方跨境支付解决银行电汇及汇款公司存在的手续费高、流程繁琐的痛点,通过聚集多笔小额跨境支付交易,有效降低交易成本,适用于金额小、数量多的跨境电商交易。随行付目前跨境支付交易规模非常有限,未对高阳科技形成正向的收益。支付宝与财付通凭借平台优势垄断市场,随行付难以在跨境支付形成规模。

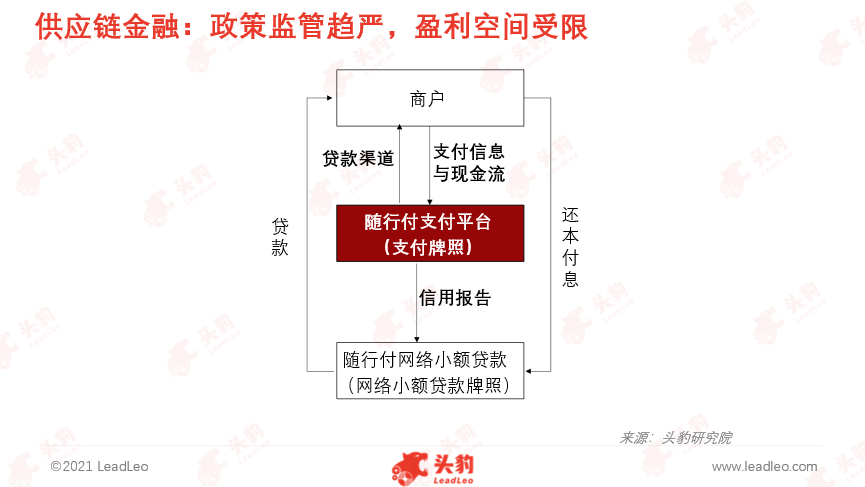

与新国都不同,随行付具备网络小额贷款牌照,可以直接为商户提供融资服务。2020年,银保监发布《网络小额贷款业务管理办法》,该办法提高了网络小贷公司门槛,并限制了单户贷款金额和杠杆率。以ABS出表与联合放贷为代表的高杠杆模式被严厉禁止。政策的趋严导致网络小额贷款公司的盈利空间与模式受到极大的限制。

“先创新再平台”思路转化为“先平台再创新”

支付机构本身具备互联网属性,连接多方资源。因此,支付机构可借助互联网思维,先搭建平台,再针对平台定制化开发增值服务。平台本身就具备市场价值:(1)资本市场对具备规模的平台非常青睐;(2)平台具备一定规模后产生的数据本身具备较高的市场价值;(3)平台具备一定规模后在业界的议价能力增强,会吸引更多的商户与合作伙伴加入,形成正循环。

重点关注企业

通过深度研究中国收单行业内优质企业,头豹建议重点关注新国都、拉卡拉与新大陆