全文字数:2596时间:5分钟

本文援引于报告《2021年平安好医生企业研报》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

平安好医生日均活跃人数“逆势”增长,担当互联网医疗企业社会责任

3月30日,“2020年新冠疫情期间互联网医疗企业社会责任指数榜单”显示,平安好医生凭借在线义诊、多方合作、防疫物资保障等方面的突出表现位列行业第一,超越阿里健康、京东健康、微医、1药网等同行企业。

中国互联网医疗起源于2000年,经历二十年的曲折上升的发展,形成当前由平安好医生、阿里健康和京东健康为龙头的行业竞争格局。同时,互联网医疗用户端活跃度在疫情期间大幅增长,互联网医疗领域TOP10头部厂商中,平均人数达到542.7万人,为第二名的30倍,高于包括好大夫在线、微医、丁香园在内的第二名到第九名的总和121.9万人。

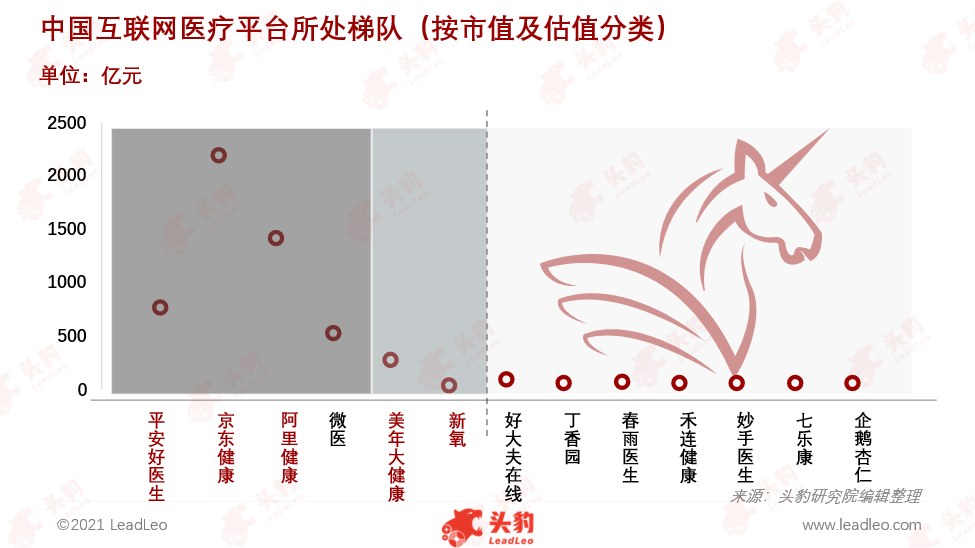

互联网医疗平台第一梯队为背靠保险及互联网平台的平安好医生、京东健康、阿里健康以及发展较早的微医等,第二梯队由专科平台美年大健康和新氧带领,同时中国现已跑出数家互联网医疗平台独角兽企业

中国互联网医疗第一梯队由平安好医生、京东健康、阿里健康和微医构成,均为综合性平台,毛利率在20-30%之间。平安好医生、京东健康、阿里健康市值遥遥领先,分别为771.56亿、2,197亿和527亿元人民币;微医为未上市公司,目前已向港交所提交IPO,估值破500亿人民币。

第二梯队中,以专科类互联网医疗平台、上市公司美年大健康和新氧为首。第三梯队中主要以包含综合性平台和专科性平台,如疫苗、心理、健康管理等。当前,从综合性平台中跑出数家独角兽企业构成了新的梯队。

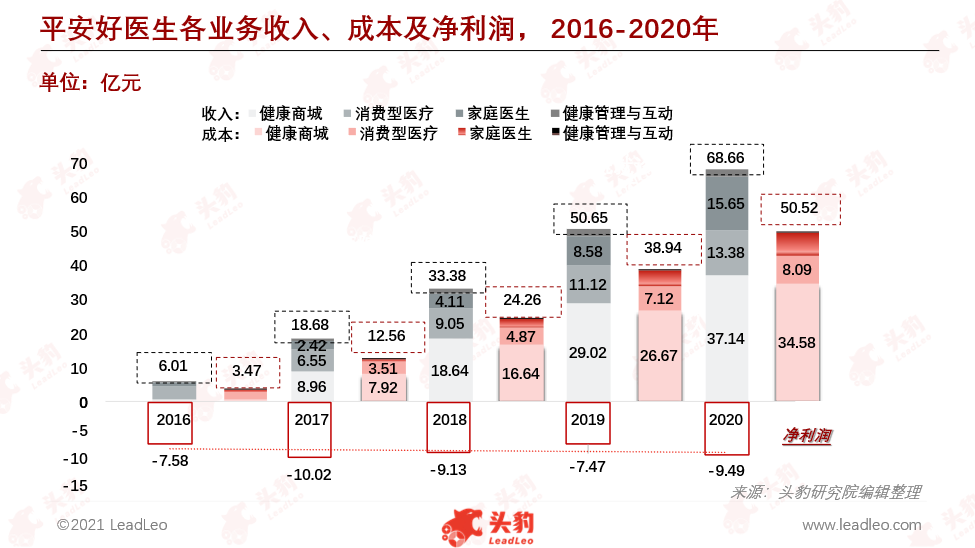

平安好医生领先行业的自有医生团队造就了平安好医生的核心业务,主要利润来自于消费型医疗业务,健康商城业务为其扩张做出贡献,健康管理与互动毛利率最高

平安好医生依托平安集团强大的销售团队,通过营销吸引、转化集团客户,并通过合作各方输送,积累了业界最多的注册用户。

平安好医生依靠研发团队开发的人工智能助理、强大的自有医生团队和众多外部签约医生构成了核心业务家庭医生。以体检、牙科、医美等强消费性质的业务构成了最盈利的消费型医疗业务板块。

健康商城通过自营的线上商城和作为平台吸引商户入驻的方式构成了近年来扩张最快的健康商城业务。

通过大数据分析客户的精准画像精准推送广告,健康管理及互动是平安好医生毛利率最高的业务,2020年达到76.5%。

![]()

平安好医生虽营收连续上涨,2020年达到68.66亿元,4年间CAGR为83.85%,但净利润连年亏损,2020年调整后亏损5.16亿元,较2019年调整后亏损6.95下降25.8%

近几年,平安好医生营收大幅增长,从2016年的6.01亿元增长到2020年的68.66亿元,4年CAGR为83.85%,属于业务极速扩张阶段。净利润连年亏损,2017-2019年间,亏损缩窄,2020年,净亏损9.49亿元,较2019年的7.47亿元增加27%,平安健康年报中解释:由于人民币升值以及海外合营公司规模增长导致的。调整后净亏损为5.16亿元,较2019年调整后净亏损6.95亿元,下降25.8%。

平安好医生主要营收来源其健康商城,2020年实现营收37.14亿元,同比增长27.98%;同时也是成本占比最大的业务,2020年该项业务成本为34.58亿元,占总业务成本68.45%。

其核心业务在线医疗2020年营收1.57亿元,占比22.8%,较上一年的0.86亿元上涨82.4%。这是由于2020年初的疫情,致使在线问诊人数激增,其中,75%的活跃用户咨询新冠肺炎相关问题。

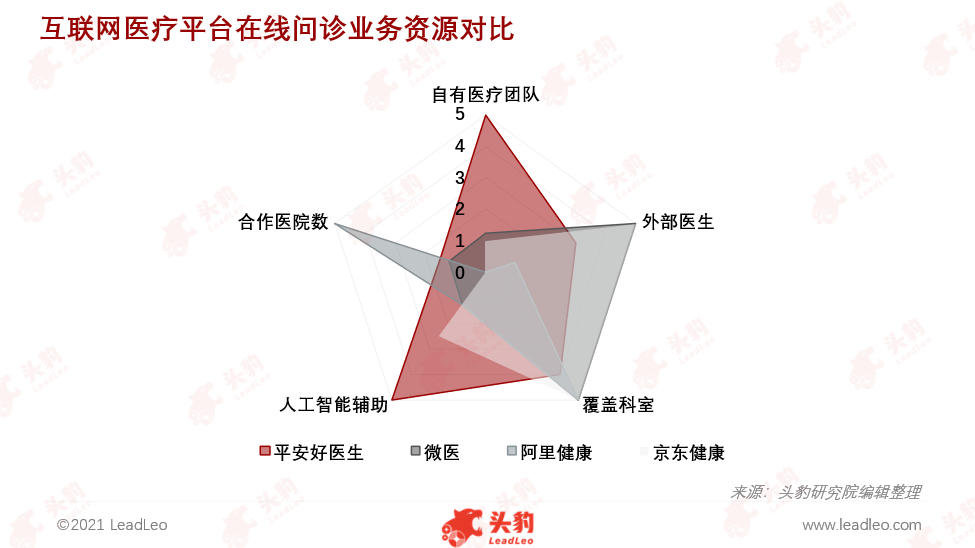

平安好医生在线问诊业务在自由医疗团队和人工智能辅助方面有资源优势;其会员产品与集团保险服务结合,同业相比有性价比优势

根据自有医疗团队、合作外部医生、合作医院数量、人工智能辅助和覆盖科室五方面对各大平台进行打分(1-5分)。自有医疗团队方面,平安好医生拥有2,200+自有医生团队,其他平台均以外部合作医生为主;工智能方面布局早于其他平台,应用程度好于其他平台;覆盖23各科室,略少于其他平台;较其他平台数十万合作医生相比,平安好医生相对较弱;合作医院方面,阿里健康1.5万家合作医院遥遥领先,平安好医生与3,700家医院合作,其中2,000家为三级医院。平安好医生在自有医疗团队和人工智能辅助方面有明显优势。

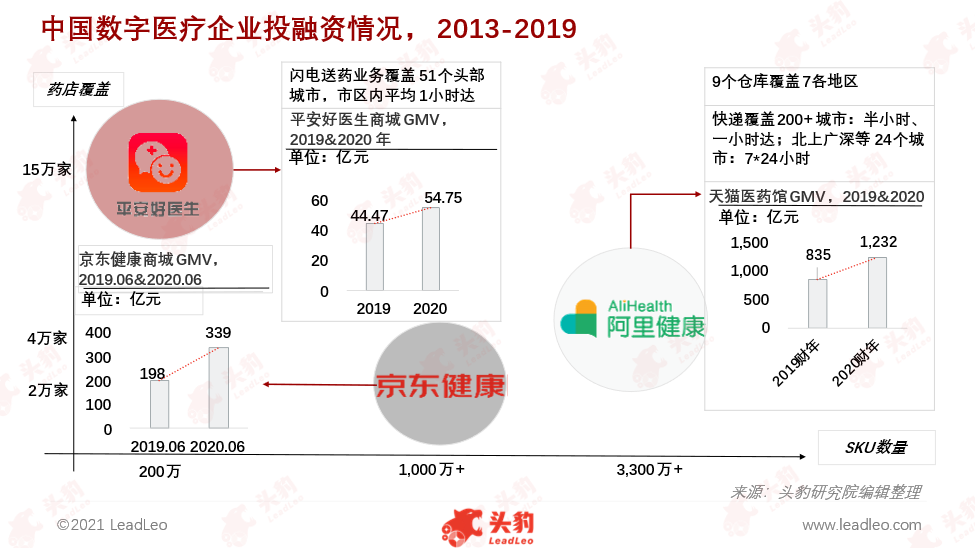

平安好医生在药店覆盖方面最有优势,覆盖15万家药店,远高于京东健康和阿里健康,但在SKU覆盖、送药服务及GMV增速方面不敌二者

平安好医生覆盖15万家药店、200万个SKU;阿里健康及京东健康在分别覆盖4万家药店、3,300万+SKU和2万家药店、1,000万+SKU。

在送药服务方面,京东健康拥有11个药品仓库和230+其他仓库,快递覆盖200+城市,最快30分钟送达;阿里健康在7个地区拥有9个仓库,快递覆盖200+城市,北上广深等头部城市最快30分钟送达;平安好医生在进覆盖51个城市,最快一小时送达。在送药服务方面平安好医生略逊色于京东健康和阿里健康,这是由于二者强大的物流关系网导致的。

GMV是衡量电商增速的核心数据,2019-2020年,增速最大的京东健康商城,达71.2%。平安好医生GMV增速最低,23.1%。

深度见解:发展初期,平安好医生依靠平安集团自有的销售团队及商业版图引流,积累了客户优势,近年来其付费转化率在逐年提升,说明其用户对于平安好医生的认可

平安好医生月活用户数量连年上涨,由2015年560万人增长到2020年7,260万人,经历初期月活用户成倍数增长阶段后,增速有所下降。平均月付费方面,由2015年的10万人增长带2020年400万人。付费转化率方面,由2015年的0.9%增长到2020年5.51%,用户对于平安好医生的认可程度在提升。

新冠肺炎的爆发,推动互联网医疗平台在线问诊、医药电商、医疗知识普及等功能快速落地,平安好医生累计的客户在此期间为其带来活力,进一步扩大其在互联网医疗平台行业中的影响,提高用户认可度。

重点关注企业

通过深度研究中国数字医疗服务行业相关厂商,头豹建议重点关注平安健康[01833.HK]、阿里健康[00241.HK]、“京东健康” [06618.HK]。