全文字数:3332字,精读时间:9分钟

本文援引于报告《2021年中国滑翔伞行业短报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

在中国,滑翔伞是一项新兴的空中运动项目,滑翔伞行业在各种因素作用下,具备较大发展潜力,但同时需直面各类挑战,以推动行业进一步发展。从产业链角度看,中国滑翔伞行业产业链上游包括装备品牌商和装备销售渠道,由海外品牌主导市场;中游主要为具有滑翔伞培训和体验功能的俱乐部,市场格局分散;下游为逐步增长的消费群体及滑翔伞运动周边开发。在滑翔伞运动不断普及和滑翔伞爱好者规模不断扩大的趋势下,滑翔伞产业各环节均获得一定的进步。未来,中国滑翔伞行业如何解决安全事故频发的挑战,这将会是影响行业走向的重要因素。

滑翔伞事故频发,行业发展隐忧难解

滑翔伞作为一项正在中国兴起的航空运动,对空域和自然环境有较高要求,飞行员操作熟练度、风向、地面环境等因素都会对飞行安全产生影响。随着滑翔伞运动的普及,滑翔伞事故频发,安全问题成为行业的隐忧,一定程度上制约了行业发展。

2021年8月15日,在黄厝沙滩上,突然飞来的滑翔伞将游客勒倒在地,险些危及生命。

7月12日,据九派新闻消息,浙江省安吉县云上草原景区内一滑翔伞与缆车相撞,导致两人受伤,伤者分别为一名滑翔伞教练和一名游客。

另外,相关统计数据显示,在2019年3月-2020年8月期间,共发生9起滑翔伞伤亡事件,导致10人身亡。

滑翔伞飞行安全问题的有效解决,是行业发展的必要保障。

滑翔伞是一项新兴的航空运动

滑翔伞是一项航空运动,运动过程中飞行运动员驾驶翼型伞衣利用空气升力起飞,飞翔于空中。滑翔伞赛事按赛事特征可分为滞空时间赛、定点着陆赛、定时赛和自由飞行赛等。滑翔伞装备包括翼型伞衣、伞绳、背带系统和头盔。

滑翔伞装备制造和滑翔伞培训服务是滑翔伞产业链的重要环节

中国滑翔伞行业产业链上游包括装备品牌商和装备销售渠道,由海外品牌主导市场;中游主要为具有滑翔伞培训和体验功能的俱乐部,市场格局分散;下游为逐步增长的消费群体及滑翔伞运动周边开发。其中,装备品牌商、滑翔伞俱乐部、消费者是滑翔伞产业链的核心主体。

装备品牌商:中国滑翔伞市场主要的装备品牌为海外企业,海外品牌约占中国滑翔伞装备70%的市场份额。本土企业大羽俱乐部通过代理国际装备品牌,逐步摸索品牌自建模式。

滑翔伞俱乐部:滑翔伞俱乐部提供滑翔伞运动培训及体验服务,是滑翔伞行业连接下游消费者和上游装备供应商的关键环节。大羽俱乐部、云途飞行俱乐部和九头鸟俱乐部是滑翔伞行业较有代表性的俱乐部。

消费者:滑翔伞行业消费者包括滑翔伞体验者、飞行运动员、从业人员等,截止到2020年,中国滑翔伞双人伞带飞数量约为27万人次,持证滑翔伞飞行员已达1.4万人,初级教练员接近70名。

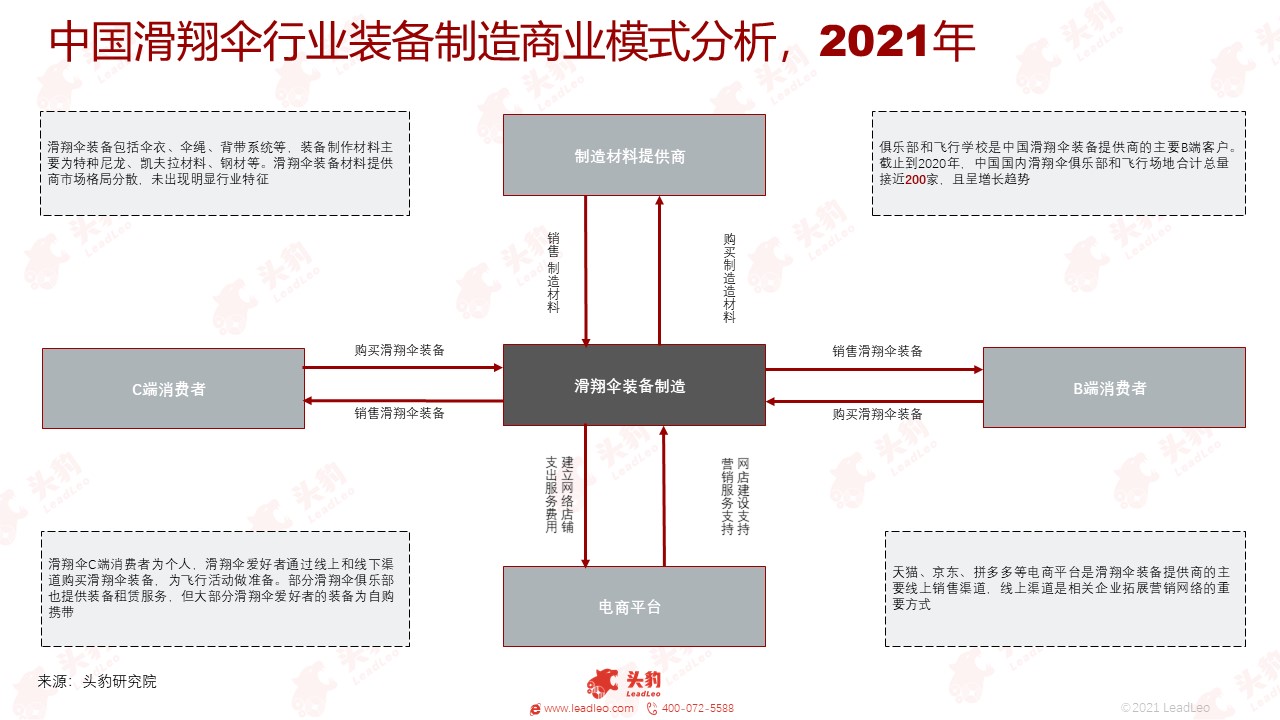

线上线下融合,滑翔伞装备制造企业拓展销售模式

中国滑翔伞行业产业链上游滑翔伞装备制造以海外品牌为主导,滑翔伞装备主要消费者为个人及企业,线上店铺是滑翔伞装备企业拓展营销网络的重要渠道,但线下店铺仍是主要营收来源。

中国滑翔伞行业装备主要来自本土代理商销售的进口品牌,本土品牌建设正进入上升期。中国滑翔伞行业常见装备提供商有极地(onepolar)、MONTAIGNE、凯史(Keshe)、佳威隆、佳朔等,海外品牌占据市场主导地位,本土品牌逐渐兴起,在行业发展进步的过程中逐步建立市场地位。

网络店铺可拓展滑翔伞装备提供商的营销渠道,但线下店铺仍占据主导地位。滑翔伞装备不同于一般的消费品,安全性、舒适性、耐磨性等特征是影响消费者决定是否购买的重要因素。因此,购买前实际体验成为消费者所需的重要服务内容,线下实体店铺相对于网络店铺可为消费者提供更好的购买前服务,故实体店依旧是滑翔伞行业相关装备销售的主要渠道。

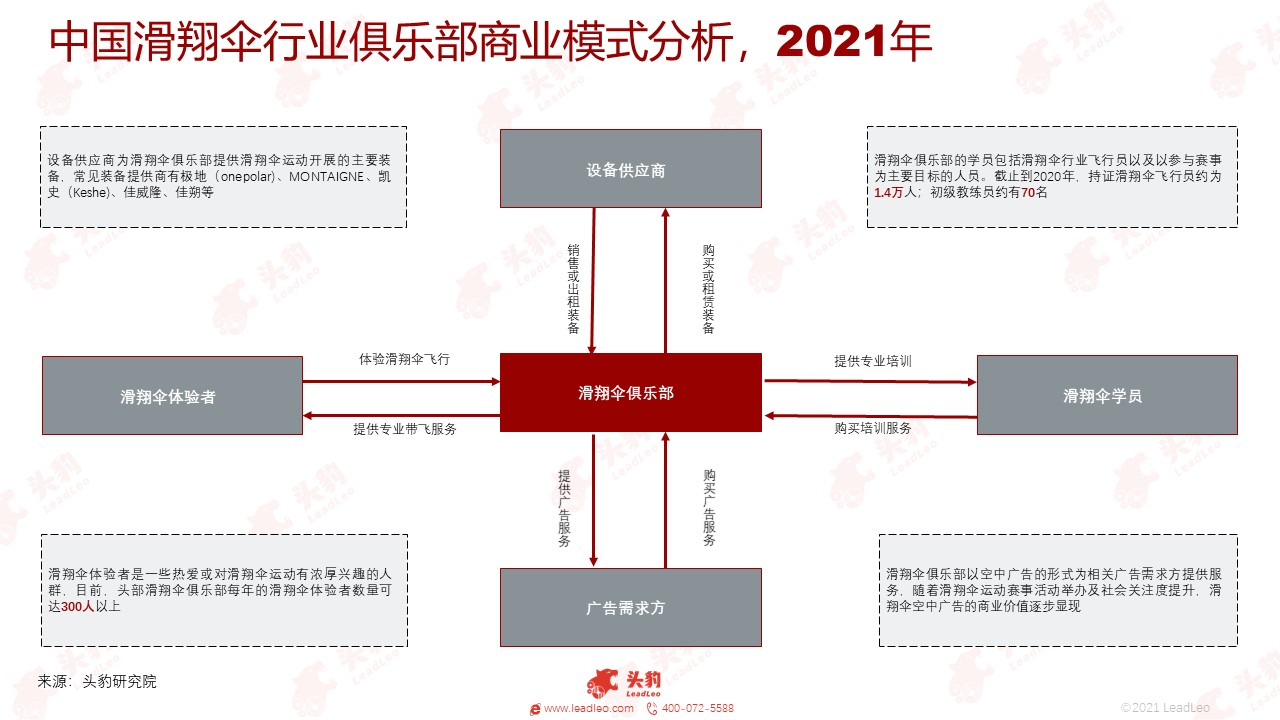

飞行体验和专业培训是滑翔伞俱乐部业务的核心

中国滑翔伞行业产业链中游滑翔伞俱乐部广泛分布于全国各地,俱乐部营收来源主要为散客体验收入和专业人员培训收入,空中广告逐步成为俱乐部尝试的新型业务模式。

中国滑翔伞俱乐部遍布全国,地域分布广泛,有利于增强对消费者的服务能力。截止到2020年,中国滑翔伞行业全国滑翔伞俱乐部、飞行场地共约170家,广泛分布于全国25个省市,可为更大范围的人群提供滑翔伞运动服务,促进行业服务能力提升。

滑翔伞专业从业人员培训需求增长推动俱乐部业务增长。中国滑翔伞行业正处于发展初期,行业专业人才缺乏。截止到2020年底,中国持证滑翔伞飞行员约为1.4万人,初级教练员约为70名,不能满足当前行业发展对专业从业人员的需求。行业企业和社会公众对滑翔伞运动的关注度提升,行业专业人员需求增长迅速,滑翔伞俱乐部与专业从业人员培训相关的业务量增长较快,头部俱乐部每年飞行员参训数量可达近百人。

飞行体验需求将成为滑翔伞行业增长主要动力

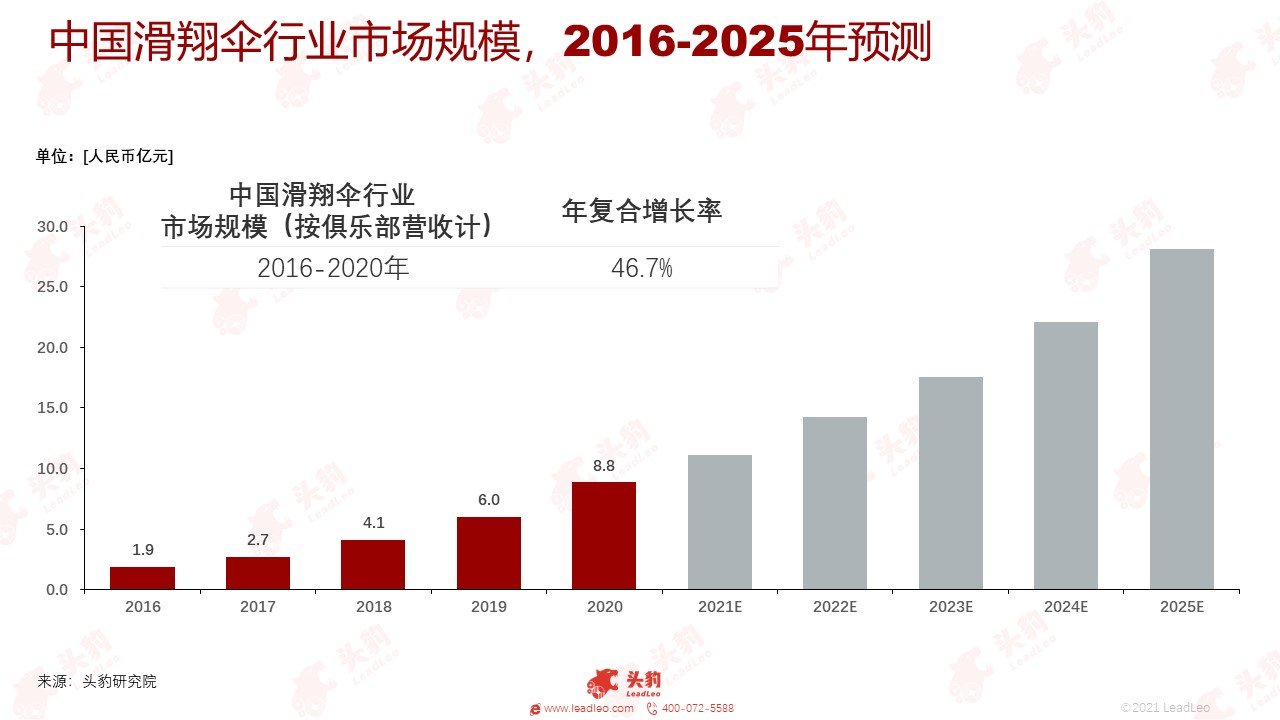

中国滑翔伞市场规模的增长来自行业内外因素,行业内部因素主要是从业人员专业化培训需求增加,行业外部因素主要是飞行体验爱好者规模增长,未来十年内,飞行体验需求将会成为行业增长主要动力。

滑翔伞行业创造价值的环节主要包括滑翔伞装备销售、滑翔伞专业培训及滑翔伞体验服务。随着最近十年滑翔伞行业整体需求增加,滑翔伞飞行员培训需求带动滑翔伞装备销售及培训服务需求增长,推动行业市场规模逐年扩大。2016-2020年,滑翔伞A级飞行员数量由677人增加至2,512人,年均复合增长率(CAGR)达38.8%,增长迅速。同期,滑翔伞市场规模由1.9亿元增长至8.8亿元,年均复合增长率(CAGR)达 46.7%。

未来,随着专业化从业人员增多,滑翔伞俱乐部服务水平上升,滑翔伞体验者规模将会增长,从而推动滑翔伞行业在未来五年内保持增长趋势。

滑翔伞行业配套服务和设施逐步完善驱动行业实现量质齐升

滑翔伞俱乐部、飞行场地在中国全国各地的布局增强滑翔伞行业服务供给能力,专业化飞行员数量的增加提高滑翔伞行业服务质量,有利于满足市场对高质量服务的需求。

行业基础配套设施和服务的完善推动滑翔伞行业进入发展快车道。滑翔伞俱乐部和飞行场地作为链接滑翔伞爱好者、企业、从业人员等群体的重要载体,逐步对其进行完善是提升滑翔伞行业发展水平的必要措施,可加速行业进入快速发展通道。2019-2020年年底,中国全国滑翔伞俱乐部和飞行场地合计有168家,广泛分布于全国25个省市,有效推动滑翔伞运动普及。

滑翔伞A级飞行员增长迅速,为滑翔伞行业实现高质量发展提供有力保障。2016-2020年,滑翔伞A级飞行员数量由677人增加至2,512人,年均复合增长率(CAGR)达38.8%,增长迅速。滑翔伞A级飞行员数量的增长提升了行业服务水平。

深度见解:

中国滑翔伞行业逐步由“小众“走向更多人群,在不断摸索中前行。随着经济发展水平提升及各类传播渠道的畅通,愈来愈多的滑翔伞爱好者积极尝试和体验滑翔伞运动,滑翔伞运动不再只是少数航空运动发烧友的小众娱乐方式,滑翔伞行业在此趋势影响下逐步实现增长。但同时,频繁发生的滑翔伞安全事故增加了消费者对滑翔伞安全性的担忧,这成为滑翔伞行业发展的一大制约因素。安全保障措施的完善是滑翔伞行业持续健康发展的有力保障,但需要企业、消费者及监管部门等主体相互协作,才能建立有效的安全保障机制。

展望未来,相对于其他大众运动,短期内滑翔伞运动依旧是少部分群体的休闲运动项目,消费端体验需求的增加会推动行业增长,但增速预计较为缓慢。

重点关注企业

通过深度研究中国滑翔伞行业内优质企业,头豹建议重点关注大羽俱乐部、云途飞行俱乐部、九头鸟俱乐部。