全文字数:3286字,精读时间:6分钟

本文援引于报告《2021年培育钻石行业:媲美天然钻石,培育钻石市场或将迎来爆发?》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

市场对培育钻石关注度提升,随着国际各大知名珠宝巨头如戴比尔斯、施华洛世奇以及中国的珠宝品牌周大福、豫园珠宝陆续推出旗下培育钻石品牌,消费者认知及认可度的提升将带动行业终端需求快速提升,行业或呈现加速渗透的趋势。同时,随着以千禧一代、Z世代为代表的年轻消费群体的日益崛起,其热爱个性化、注重时尚性的消费特征将带动钻石行业的悦己型需求持续增长。培育钻石将凭借其高性价比的优势成为天然钻石的最佳替代品,补充供需缺口。

随着培育钻石行业组织机构建立、技术规范标准化、鉴定技术提升、产能规模扩张、消费者认知及消费意愿提高,培育钻石市场份额将大大提升,预计2025年全球培育钻石规模近千亿元,行业将实现快速增长。

培育钻石是指在实验室通过先进技术,模拟天然钻石形成环境而合成出来的达到宝石级别的金刚石晶体。

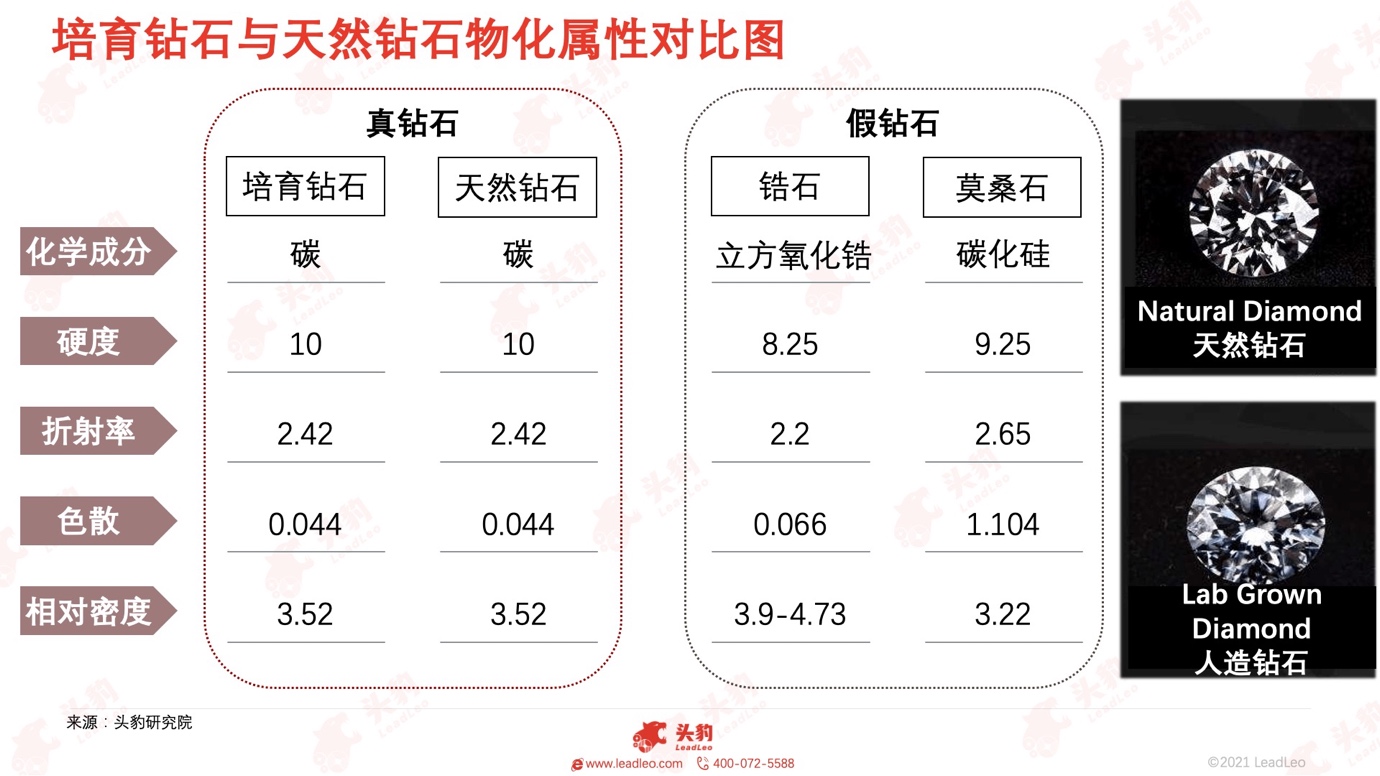

培育钻石具有与天然钻石一样的物化属性,是天然钻石的完美替代品。从产品属性看,与天然钻石一样,培育钻石都是纯碳的结晶体,两者拥有完全一样的物理、化学以及光学性质。在物理性能上,培育钻石和天然钻石的透明度、折射率、色散、密度、硬度完全相同,肉眼无法辨别。培育钻石和天然钻石都属于真钻石,从本质上不同于仿钻类的莫桑石和锆石。培育钻石与天然钻石共用国际通用的4C评价标准,认证标准决定钻石价值。4C评级是从克拉重量、色泽、切工和净度四个维度来衡量钻石的优劣标准。目前,培育钻石均被多个权威鉴定机构认可提供评级服务。以较为权威的IGI证书为例,培育钻石与天然钻石证书拥有相同的鉴定项及鉴定信息,不同的是,培育钻石鉴定证书会标注“LABORATORY GROWN”字样以作区别。

全球钻石市场需求稳步增长,与国际各类珠宝首饰消费结构不同,中国钻石珠宝消费占比较低,未来发展前景广阔

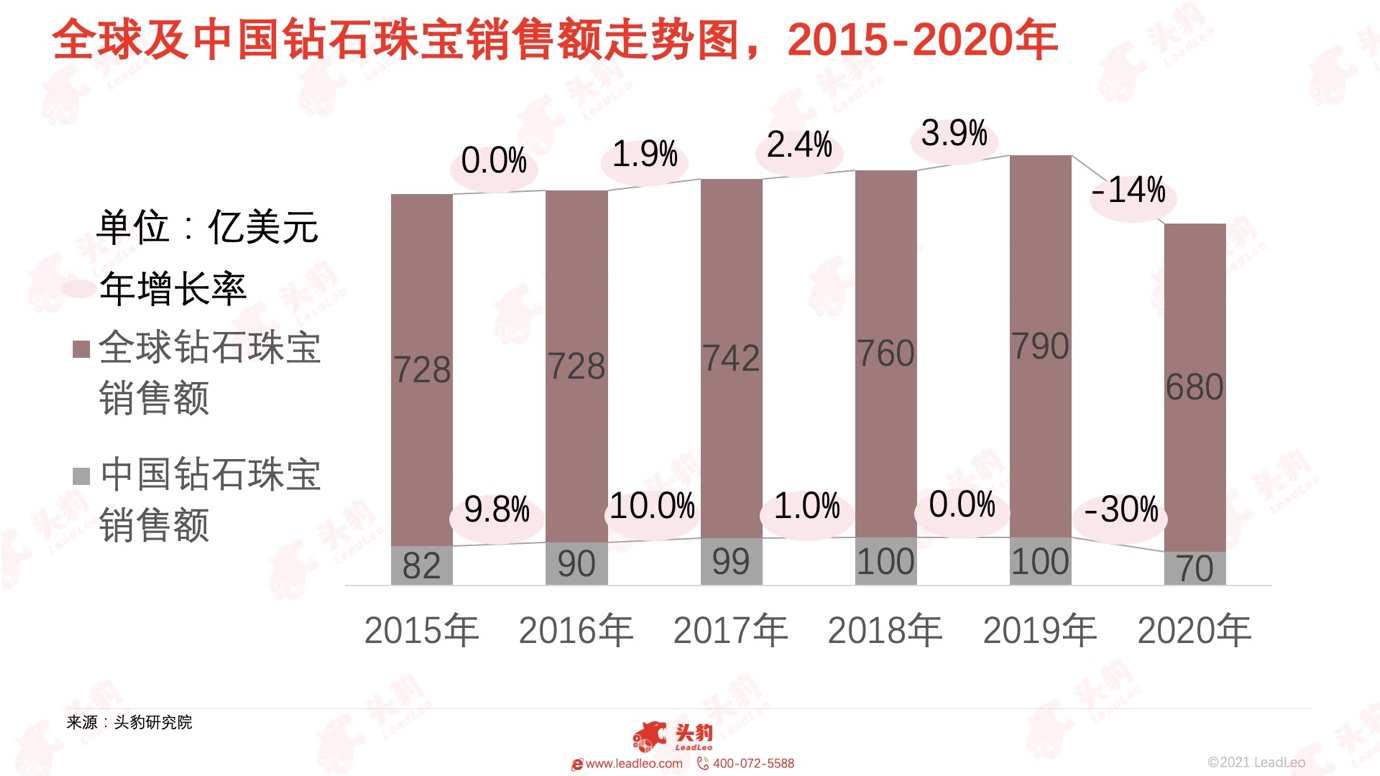

与国际水平相比,中国钻石消费市场仍存在巨大发展潜力。全球钻石珠宝市场规模庞大,2015年全球钻石珠宝销售额为728亿美元,2019年达到790亿美元,5年期间全球钻石珠宝销售额CAGR达1.65%。2020年受新冠肺炎疫情影响,社会各行业受到沉重打击,居民可支配收入骤减,钻石珠宝作为奢侈性消费品消费者的消费意愿降低,因此2020年全球钻石珠宝销售额大幅减少14%。美国为钻石珠宝市场的最大消费国,由于美国中产阶级消费能力的提高且拥有众多著名珠宝品牌商,2020年美国钻石珠宝销售额占全球销售额的51%。

2020年,全球培育钻石零售市场规模为537亿元。随着上游生产技术提升、产能扩张,同时下游零售商纷纷布局培育钻石,行业进入爆发增长时期,预计2025年市场规模将达千亿元

预计2025年全球培育钻石零售市场规模将达到千亿元,行业将实现高速增长。随着培育钻石渗透率提升,全球培育钻石毛坯产量也将会快速增长。同时,随着中国培育钻石毛坯生产商高温高压法技术日益纯熟,且化学气相沉积法技术提升空间广阔,预计中国培育钻石毛坯产量占全球比例至2025年将逐渐增至75%。随着培育钻石行业的发展日益成熟,行业内零售品牌商盈利能力趋于平稳,假设零售价的溢价乘数每年下降3%。综上所述,预计2025年全球及中国培育钻石零售市场规模分别可达 981.5及737.9亿元人民币。

培育钻石行业产业链上下游由于具有较高的入行壁垒和议价能力,因此毛利率最高,中游较低。投资机构应重点关注上下游企业,赛道稳定且发展前景广阔。

上游环节处于产业链开始端,主要包括培育钻石原材料供给、设备供给及培育钻石毛坯的生产,产能主要分布在中国。由于生产高质量的培育钻石需要较大的资金投入,且需掌握核心技术,因此上游环节具有较高的准入壁垒。

中游环节主要包括对培育钻石毛坯进行贸易活动以及切割、打磨、抛光、设计镶嵌等加工活动。由于该环节需要大量劳动力投入,因此印度凭借拥有大量人口且人工成本比较低廉的优势,牢牢把控着中游加工环节,成为全球培育钻石的切磨中心。

下游企业直接面对消费者进行钻石零售及营销推广,通过对消费者的宣传教育以推动培育钻石品牌的发展,决定着整个行业未来发展的定位和方向。美国是全球培育钻石零售市场发展最成熟且最大的市场,中国是第二大市场。

中国在全球培育钻石产量占主导地位,由于较高的行业壁垒,中国将会持续保持领跑者地位。2020年全球培育钻石毛坯产量约为600-700万克拉,超过40%的培育钻石毛坯在中国进行生产,占据世界主导地位。培育钻石毛坯主要通过高温高压法(HPHT)和化学气相沉积法(CVD)合成,而通过高温高压法生产的培育钻石90%以上产能布局在中国,高温高压技术几乎被中国垄断。目前,中国也在加速布局化学气相沉积技术,工艺及设备正在快速更新、发展。中国未来仍将是培育钻石毛坯的主要供应国,存在巨大发展潜力。

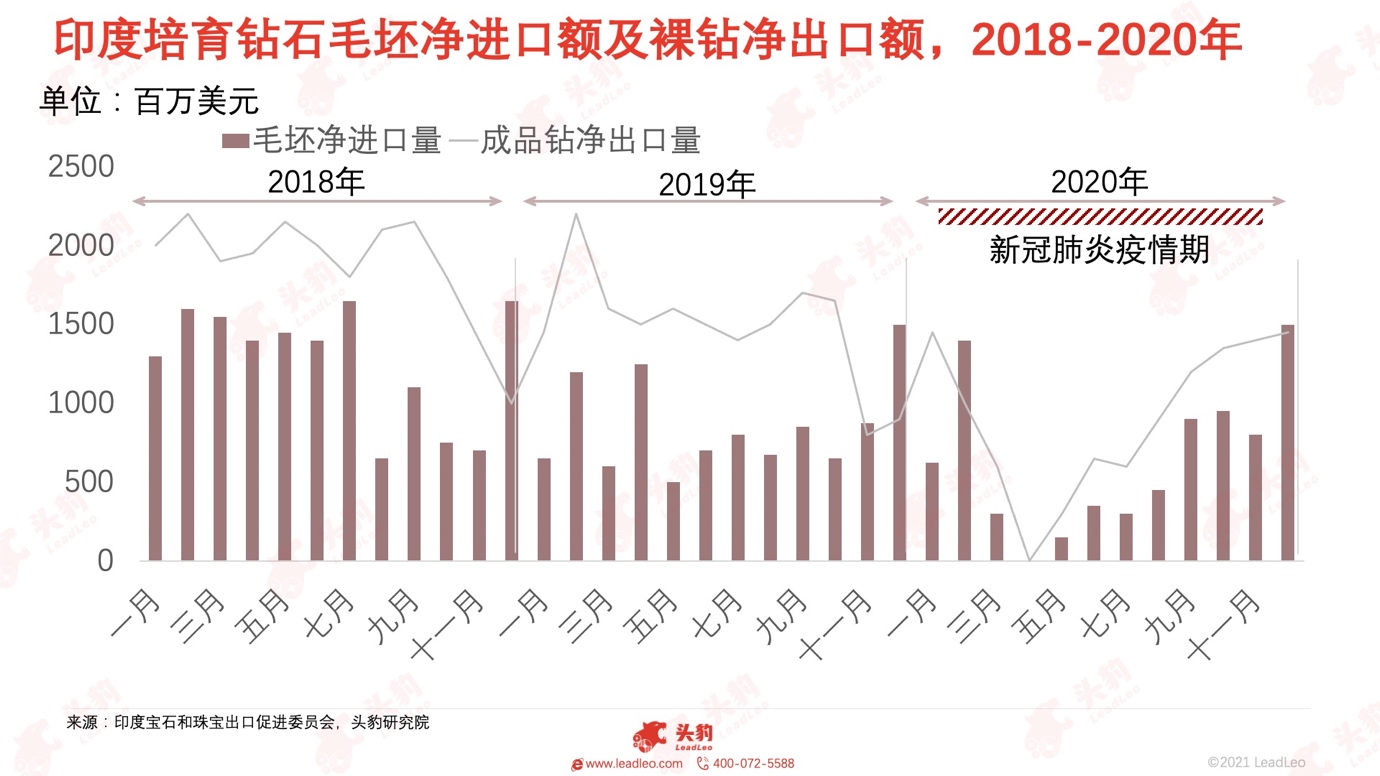

尽管受到新冠肺炎疫情的影响,印度仍占据全球培育钻石加工主要市场。2015-2020年期间印度进口全球80%以上的培育钻石毛坯,是全球培育钻石切割打磨中心。2020年印度在疫情影响下培育钻石毛坯净进口量下降了23%,但仍占据了95%的毛坯加工市场。同时,中国由于复工时间较早,受疫情影响较小,但只占据了3%的市场份额。印度培育钻石毛坯切磨加工环节主要在苏拉特地区进行,因此该区域形成了集中度较高的加工产业集群。培育钻石和天然钻石共用切磨产业链资源,在切磨加工后的成品钻石再销往世界各地。

中游加工产业呈劳动密集型,凭借强大的产业集群效应,印度产业优势明显。培育钻石加工需要根据最终成品不同的需求进行,因此行业难以实现自动化生产,仍需依赖有经验的技术人员进行操作,产业人力密集且成本较高。印度拥有较低的人力成本,具备成本优势,且进入钻石加工行业较早,拥有丰富的行业经验,成为全球最核心的培育钻石加工国和成品钻出口国。

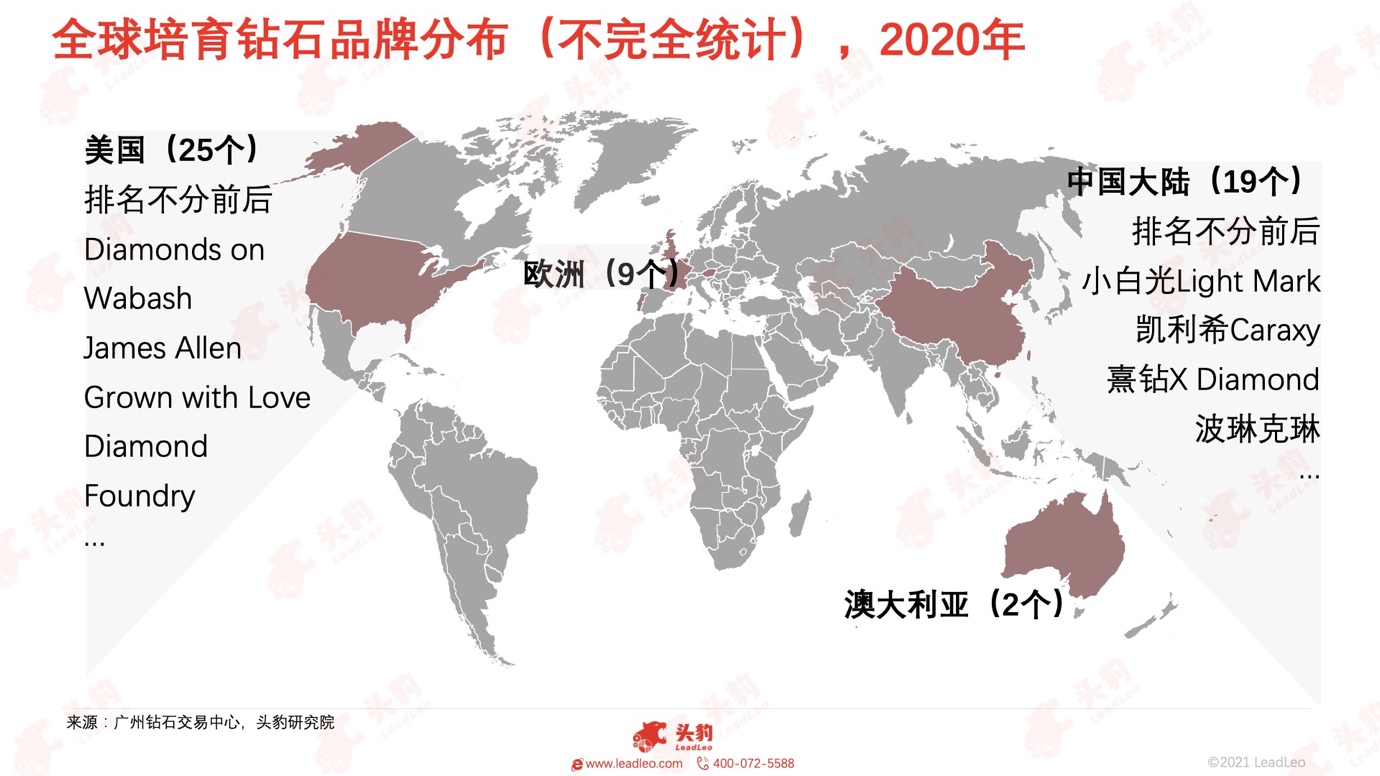

培育钻石的零售市场大多集中在美国,中国是发展前景广阔的第二大市场。2020年培育钻石零售市场主要集中在美国、中国、印度,其中美国培育钻石消费市场最为成熟,分别从消费结构和零售品牌数量来看,美国约占全球零售市场的80%且拥有25个培育钻石品牌,均居于全球首位。中国市场份额排第二,较美国而言相对较小,但是培育钻石零售规模正在逐步扩大,未来潜力巨大。世界钻石资深品牌被培育钻石广阔的市场空间所吸引,纷纷布局培育钻石市场。众多著名珠宝品牌利用其品牌知名度、时尚的设计理念和健全的销售渠道将培育钻石饰品推向消费市场。零售商对消费者进行不断的宣传和教育,让消费者对培育钻石有一定的认识和了解,推动消费意愿提升,由此培育钻石市场也势必日益成熟。

由于天然钻石资源储量有限,在上游厂商、下游零售商及行业机构的推动下,符合环保趋势且更具性价比的培育钻石将爆发巨大发展潜力

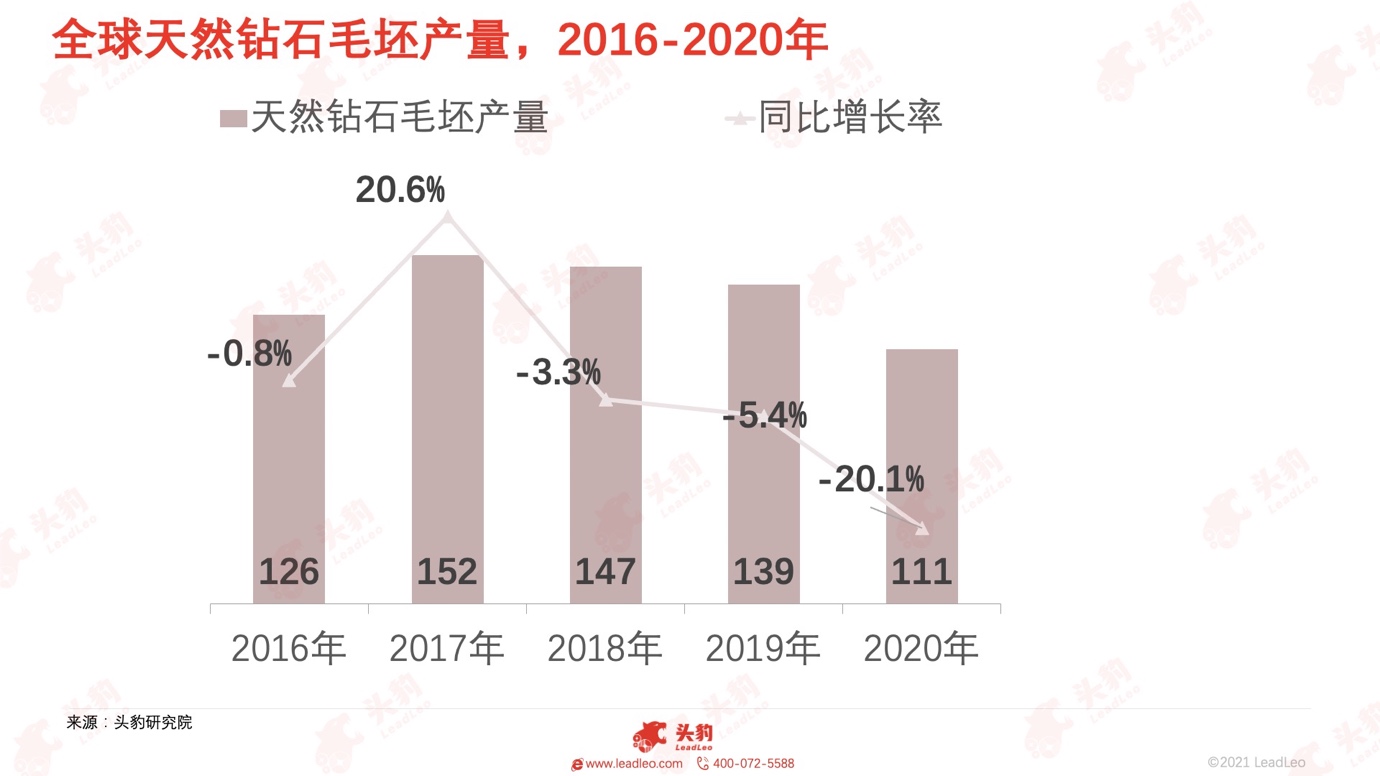

天然钻石矿藏有限,符合可持续发展理念的培育钻石将成为天然钻石的替代品。天然钻石矿产资源属于非可再生资源,全球天然钻矿产资源储量极为有限。自2017年起全球天然钻石产量逐年降低,新开发矿藏概率较低。同时,在珠宝饰品消费领域钻石消费需求仍呈现不断增加的趋势,供需失衡的局面为培育钻石发展带来了机遇。

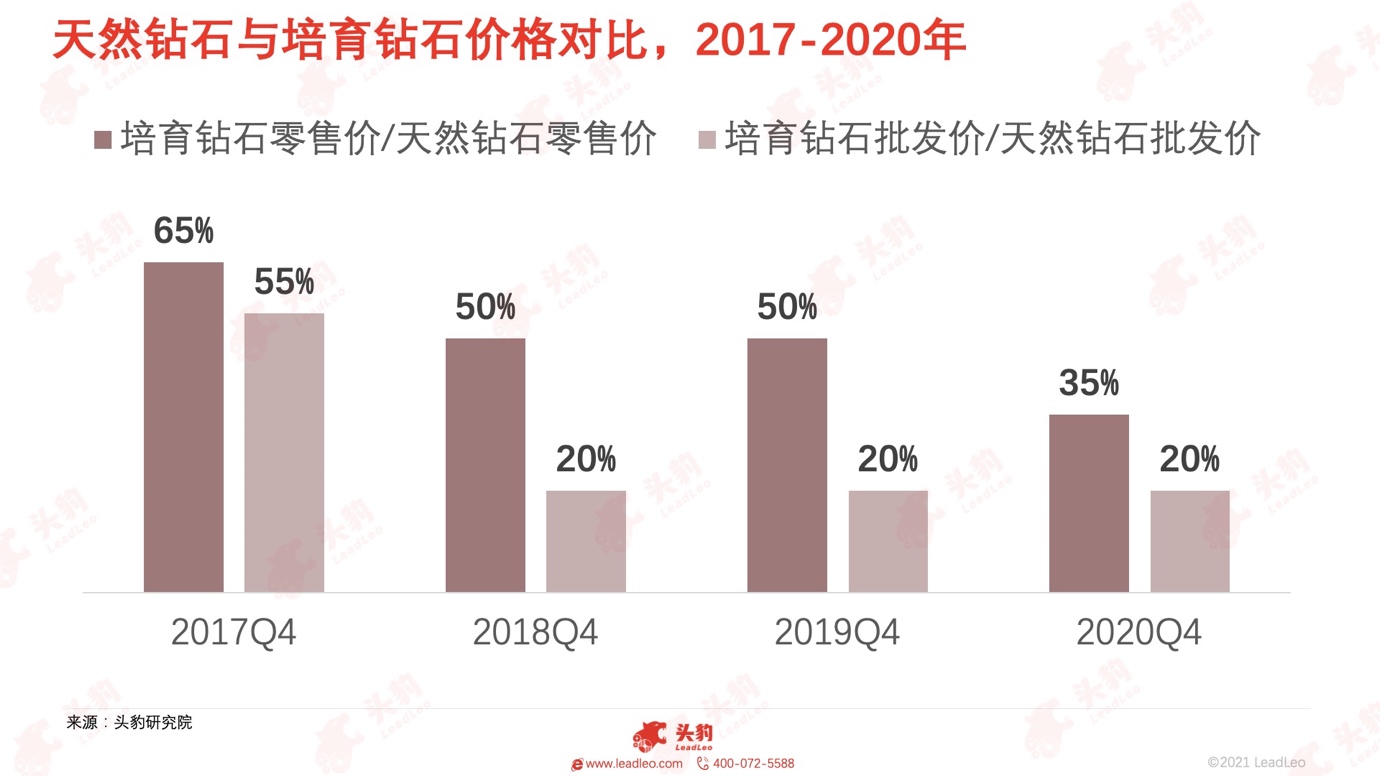

培育钻石较天然钻石更具性价比,且随着生产培育技术迭代价格将日益降低。2017Q4,培育钻石零售价格及批发价格分别是天然钻石的65%和55%,到了2020Q4该比例分别进一步降低至35%和20%,培育钻石明显具有更高性价比。随着更多品牌及资本进入培育钻石行业后,产业配套设备增加、产能扩大、技术水平提高,未来培育钻石价格仍有下降空间。

深度见解:随着培育技术日益成熟、行业规范化及珠宝零售头部品牌纷纷入场行业,培育钻石行业将迎来发展契机,消费认可度提升,未来充满市场机遇

从供给端看,培育钻石产业链分为上游毛坯生产、中游毛坯加工及下游珠宝销售,现阶段上游生产技术已实现大克拉培育钻石的批量生产,中游可与天然钻石共用加工产线,下游众多国际知名珠宝零售商加快布局培育钻石饰品市场。从需求端看,以千禧一代及Z世代为年轻群体成为消费主力军,消费观念转变,培育钻石更符合新生代悦己消费理念,同时,随着培育钻石行业组织机构建立、技术规范标准化、鉴定技术提升,培育钻石接受度正在快速提高,行业将进入快速成长期。

重点关注企业

通过深度研究中国培育钻石行业,头豹建议重点关注黄河旋风[600172.SH]、力量钻石[301071.SZ]、中兵红箭[000519.SZ]。