全文字数:3468字,精读时间:8分钟

本文援引于报告《2021年中国供热行业研究报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

过去十年,中国供热行业固定资产投资获得迅速增长,各地供热配套设施逐步完善,有力地推动了供热行业市场规模实现增长,并提升了行业发展水平。如今,供热行业固定资产投资已呈下滑趋势,固定资产投资对行业发展的推动作用逐步减弱。同时,我们看到,中国城市化进程正在加速,科学技术正在广泛应用于供热行业各环节,新的更加个性化的供热需求不断涌现,这些因素都对供热行业发展产生重要影响。

未来,中国供热行业的主要增长动力将会来自哪里?

供热行业环保压力持续加大

据中国金融四十人论坛报道,2021年10月24日,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,《意见》指出,到2025年,绿色低碳循环发展的经济体系初步形成,重点行业能源利用效率大幅提升;到2030年,二氧化碳排放量达到峰值并实现稳中有降;到2060年,能源利用效率达到国际先进水平,非化石能源消费比重达到80%以上。

经济和社会发展清洁化已成为趋势,供热行业须在符合环保要求的基础上实现发展水平提升。

城市供热是供热行业发展的主要部分

供热即利用一个或多个热源通过供热管网等设施向用户供应生产、生活所需热能的商业行为。城市供热为供热行业发展的主要部分,包括集中供热和分户供热两大类别,本文主要研究城市供热。

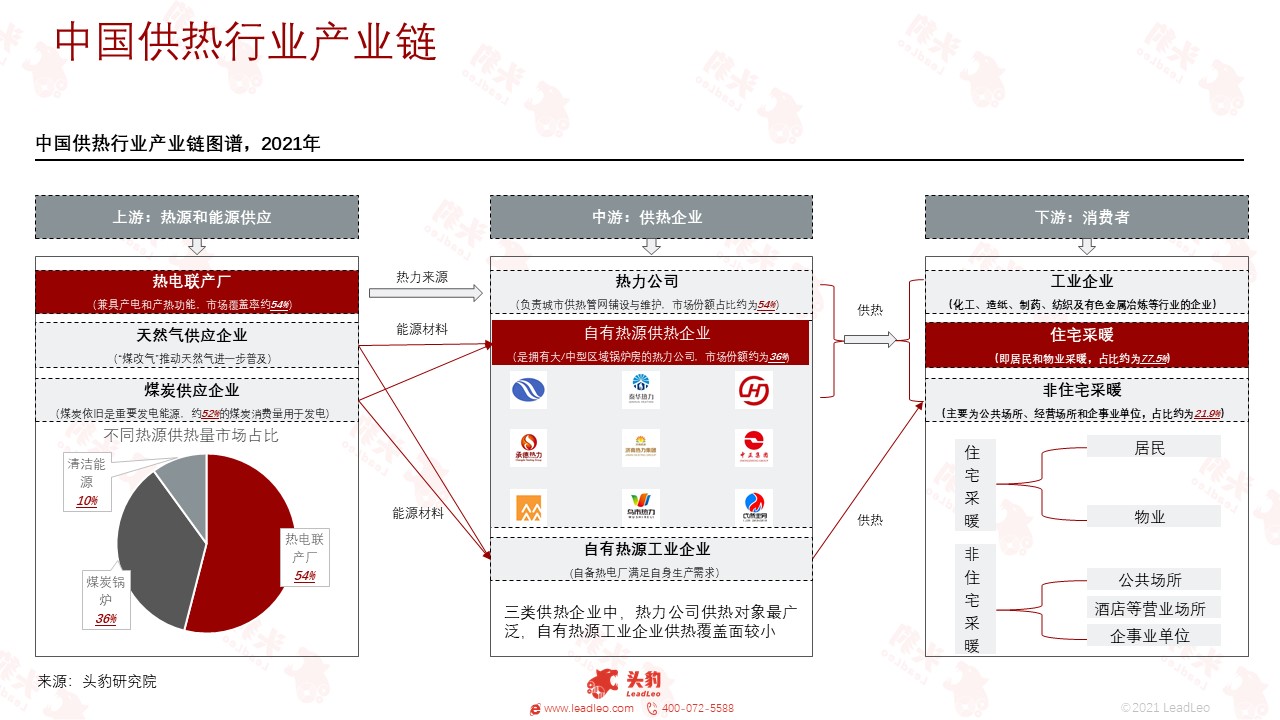

中国供热行业产业链包括热源和能源供应、供热企业、消费者这三个主要环节

中国供热行业产业链主要包括三个部分,上游为热源和能源供应,中游为供热企业,下游为消费者,其中,消费者包括工业企业、住宅采暖消费者和非住宅采暖消费者。

煤炭是中国供热行业上游热电联产厂的主要燃料

煤炭在短期内依旧是中国主要能源来源。 2021年10月,中国月产原煤达3.6亿吨,创年内产煤量新高。中国原煤月产量呈现周期性波动,在秋冬季节产量上升,以满足冬季较高的用煤需求。环保政策逐步收紧,“煤改气”和“煤改电”加速推进,对煤炭需求产生挤压,长期来看,燃料清洁化是大势所趋,但由于清洁能源供给不足及能源改造成本较高等因素影响,煤炭在短期内依旧会是中国生产生活的重要能源。

煤价上涨挤压中游供热企业利润空间。 2020年,中国火电发电量占比为72%,远高于水电和核电的15%、6%,发电用煤消费量占比达52%。随着环保政策收紧,煤炭产量整体呈下降趋势,煤炭价格走高,提高供热企业经营成本,对中游供热服务提供企业的利润增长形成挤压。

热力公司数量增长迅速

热力公司具有轻型化运营模式,数量扩张较快。热力公司负责城市供热管网的铺设与维修,自上游热电联产厂购买高压蒸汽,将其转换为中、低压蒸汽和低温热水,为下游居民及非居民提供供热服务。热力公司不需要投资建设大型热电厂或区域燃煤锅炉,其仅需负担城市热网建设费用和供热建设配套费用(配套费为每平方米50至100元),初期投入远低于自有热源供热企业。2020年,中国电力/供热企业有14,753家,其中热力公司约占40%,低投入模式助力其规模扩张。

自有热源供热企业为重资产运营模式,前期投入大。自有热源供热企业需要建设区域锅炉房,其需承担的费用包括管网建设费、配套费、政府立项及其相关手续费、区域锅炉房建设费、煤炭脱硫设备费等费用,热源、热网建设费用可达30亿人民币左右,项目初期投入大。

商品房销售面积增加扩大城市供热需求量

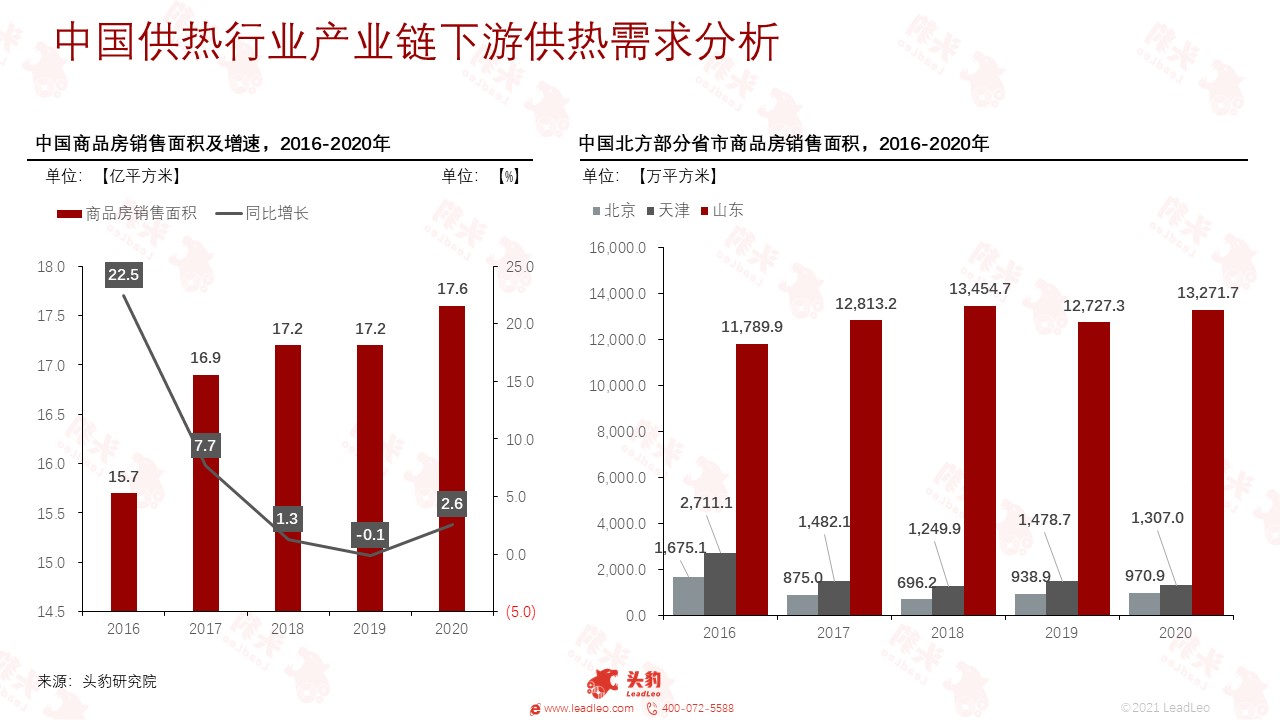

商品房销售面积增长扩大城市供热需求。 2016-2020年,中国商品房年销售面积由15.7亿平方米增长至17.6亿平方米,呈逐年扩大趋势。商品房销售面积的扩大,直接增加全国可供热住宅面积,促进供热行业实现增长。

北方主要省市商品房销售面积保持较大增量,为城市供暖企业提供广阔的市场。 2016-2020年,北京、天津和山东等北方省市各年商品房销售面积保持较高的增量规模,其中,山东省每年的商品房销售面积均保持在1.2亿平方米以上,这些省市冬季气温较低,具备较好的供热设施基础,商品房销售面积的增加将成为供热企业扩大市场规模的机会。

住宅采暖在中国供热行业市场份额中占比超六成

住宅作为中国集中供热的主要场景,支撑中国供热行业发展水平提升。国家统计局数据显示,2020年,中国住宅集中供热面积为74.3亿平方米,公共建筑集中供热面积为21.6亿平方米,住宅供热面积在总供热面积中占比达77.5%,体现出住宅供热市场在中国供热行业发展过程中的重要地位,供热企业服务好这部分用户,有助于其取得成功。

热电厂兼具产电和供热功能,经济效益较高,环保性能好,正在成为中国供热行业的重要热力生产方式。据国家统计局数据,2020年,热电厂热水供应量为19.5亿吉焦,占总热水供应量的61.7%;热电厂蒸汽供应量为5.8亿吉焦,占蒸汽总供应量的89.2%,反映出热电联产厂正在成为热力主要来源,充分发挥出热电联产厂高效益且清洁环保的优势。

人口数量和城市化率正在成为中国供热行业发展的重要影响因素

京津冀、东三省、山西和内蒙古是中国供热的主要省区。中国国家统计局数据显示,京津冀、东北三省、山西和内蒙古在2020年的总供热面积为63.1亿平方米,在全国总供热面积中占比为63.9%,体现出这些省市在全国供热行业中的重要影响力。

较多的人口及较高的城市化率是山东供热面积处于全国首位的重要原因。中国国家统计局数据显示,2020年山东供热面积为15.9亿平方米,位列全国首位。山东总人口超一亿人,是全国人口第二大省,且山东全省城市化率在2020年已达62.5%,居于全国前列,人口和城市化合力推动山东供热设施建设,使得其供热面积大增。

城市商品房销售面积增加持续为中国供热行业市场规模增长提供动力

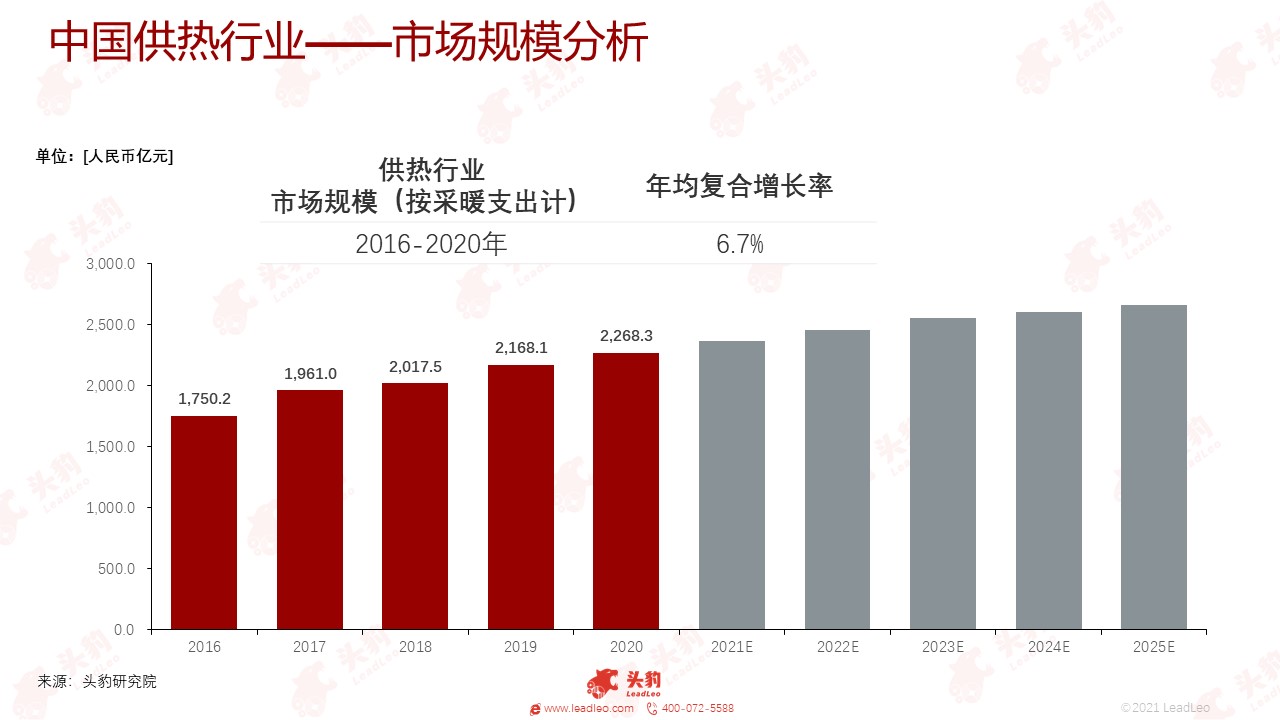

商品房销售面积增长扩大居民采暖消费支出,促进中国供热行业市场规模实现增长。2016-2020年中国各年商品房销售面积呈增长趋势,2020年,中国新增商品房销售面积达17.6亿平方米,为供暖行业提供庞大的新增市场需求。2016-2020年,中国供热行业市场规模呈逐年增长趋势。

环保政策持续收紧,中国供热行业市场增长受到约束。在“碳达峰”、“碳中和”等政策目标引导下,环保政策进一步落地压实,以煤炭为主要燃料的供热项目建设受到严格管制,中国供热行业进入集约化、高效率发展阶段,后续市场规模增长会放缓。

中国供热行业将呈现智能化、清洁化、绿色和定制化供热趋势

中国供热行业受技术条件改善及社会经济因素影响,将会出现智能化供热、能源清洁化、绿色供热和定制化供热这四大发展趋势,其中,智慧供热系统建设是智能化供热趋势的重要象征。

深度见解:

中国供热行业经过半个多世纪的发展,已初具规模,发展水平获得较大提升,多种因素持续影响着整个供热行业的发展变革。

驱动因素方面,城市化进程加快为中国供热行业创造市场需求,扩大市场增长空间,北方省市的城镇化率提高直接为城市集中供热提供市场机遇,促进供热行业维持增长势头。固定资产投资是近十年中国供热行业实现增长的重要推动力,但固定资产投资逐渐趋于饱和,提高经营效益成为行业发展的关键发力点。

制约因素方面,中国供热行业整体为重资产运营模式,前期投入大,成本回收周期长,同时其高能耗和高污染特征使其面临环保成本压力,以上因素共同使得行业盈利水平较低。

另外,从竞争格局来看,由于供热市场与地理位置、气候等自然因素的密切相关性,中国供热企业地域布局呈现由北到南随纬度降低而梯次递减的特征,且多数企业拥有较高的注册资本,以满足企业运营和发展需求。

中国经济发展已进入更加注重“质量”的新阶段,处于这一时代背景下的供热行业既面临生产经营方式转变的挑战,也具备拥抱新技术,实现经营效益和水平跨越式发展的重大机遇。

重点关注企业

通过深度研究中国供热行业优质企业,头豹建议重点关注北京热力、中正热力、太原热力。