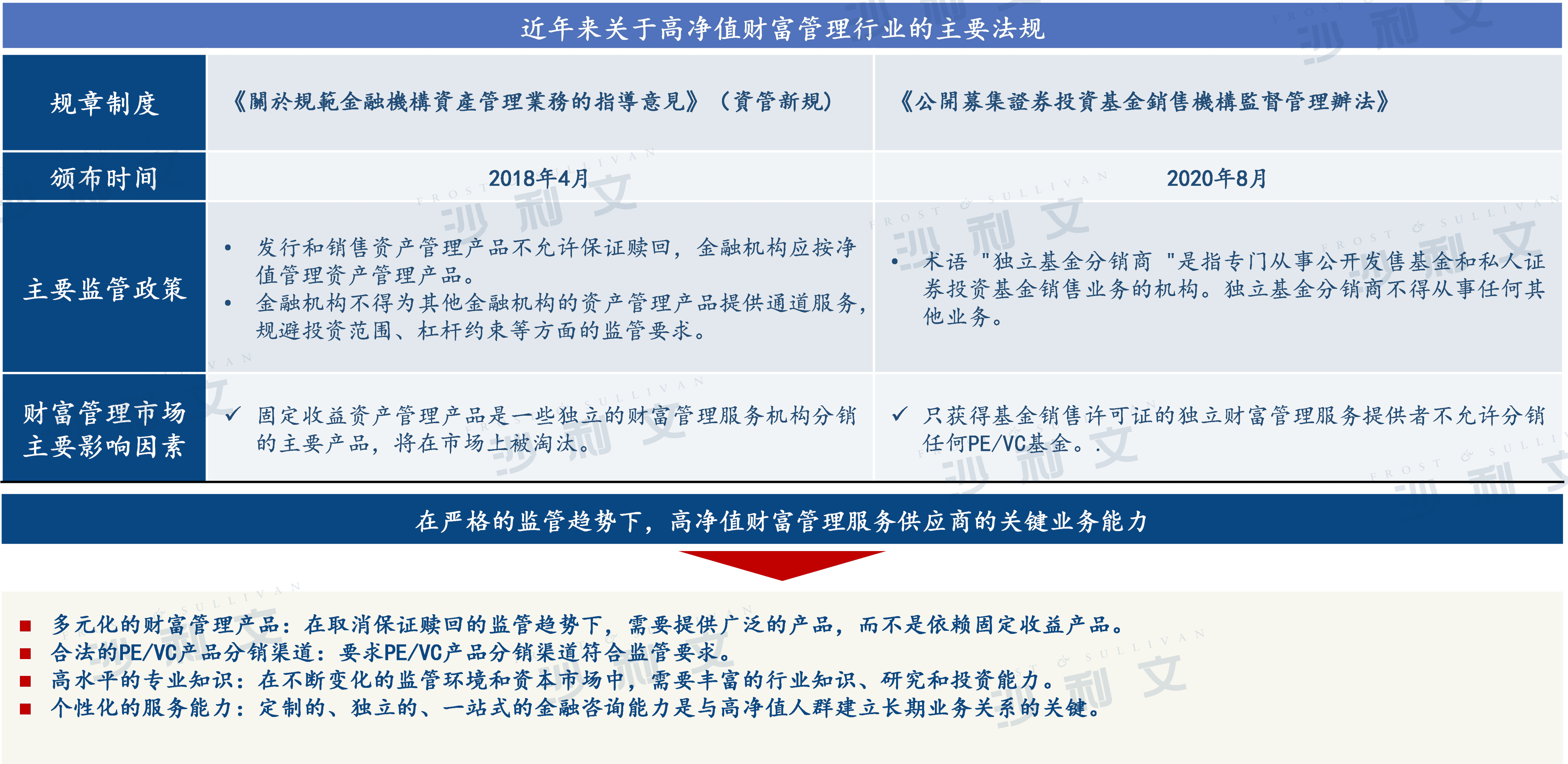

中国财富管理市场发展至今,市场规模十分庞大但是仍有诸多问题存在。为了打破刚性兑付、降低投资风险,实现统一的监管,在2018年4月27日,中国人民银行、中国银保监会、国家外汇管理局联合发布了《关于规范金融机构资产管理业务的指导意见》(简称为资管新规)。并且在2020年7月31日,以上机构决定将资管新规的过渡期延长至2021年底。

因为受到新冠疫情的影响,全球经济出现萎缩情况,中国的经济也存在一定程度的下滑,也增加了资管业务规范整改的难度,所以才将过渡期推迟延长。其次是资管新规涉及的领域众多,需要更多的时间来有效、健康的完成行业的整改。《资管新规》中主要的新规有:(1)首先是打破刚性兑付,这一规则使得银行理财或者信托的直接或者间接的保本产品将成为历史。(2)理财产品施行净值化管理,这样也同时确保了净值型产品就没有“保本”和“保预期”等说法了,也能够及时反映基础资产的收益和风险。(3)明确禁止资金池业务。金融机构应当做到每只资产管理产品的资金单独管理、单独建账、单独核算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务。

除了越来越成熟的法律条规之外,中国高净值财富管理服务市场的发展也离不开中国经济的逐步崛起。根据国家统计局显示,中国的国内生产总值从2016年增长至2021年的约114万亿,并且未来预测仍会持续的增长。伴随着中国经济的发展,中国高净值人群的数量也在增加,2021年中国有约200万的高净值人群,越来越高的人均可支配收入和逐渐增长的高净值人群正在积极地带动着中国高净值财富管理服务市场的发展。

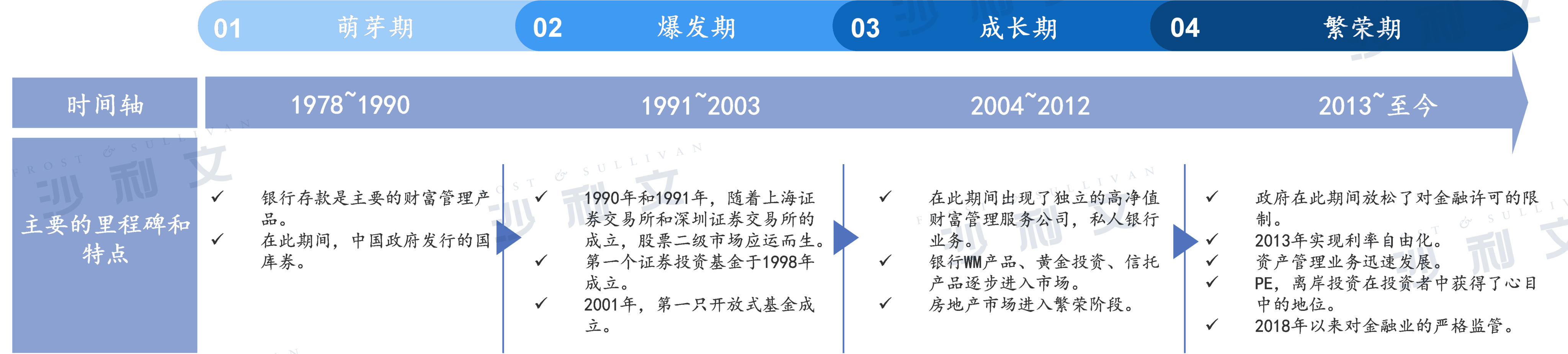

中国的高净值财富管理服务市场的也有较长的发展历史。从1978年到21世纪初,随着中国人民的理财观念的形成,中国的高净值财富管理服务市场处于形成和探索阶段。这一时期,向公众市场提供的金融产品也十分有限。上海证券交易所和深圳证券交易所分别在1990年和1991年左右的时间点成立,中国的金融市场走向规模化。中国高净值财富管理服务市场在2004年,第一个银行系的财富管理产品发行时正式启动。在2005年至2007年期间,较好的市场行情推动了公募基金的增长,而在2009年,通过信托计划开始的投资浪潮打开了为高净值人群专属的投资产品的大门。 2005年后,金融服务机构的私人银行部门和针对高净值客户的独立财富管理公司相继在中国兴起,为高净值人群提供财务规划和投资方案服务。2013年之后,中国高净值财富管理服务市场的产品逐渐变得多样化,包括银行理财产品、信托、公募基金、私募基金、直接股票投资、保险等,在一定程度上促进了高净值财富管理服务的市场需求。

目前,中国的高净值财富管理服务市场一般可以分为三类公司,包括金融服务机构的私人银行业务、独立的财富管理服务提供商和其他金融机构如信托和证券公司也提供私人银行和财富管理服务。

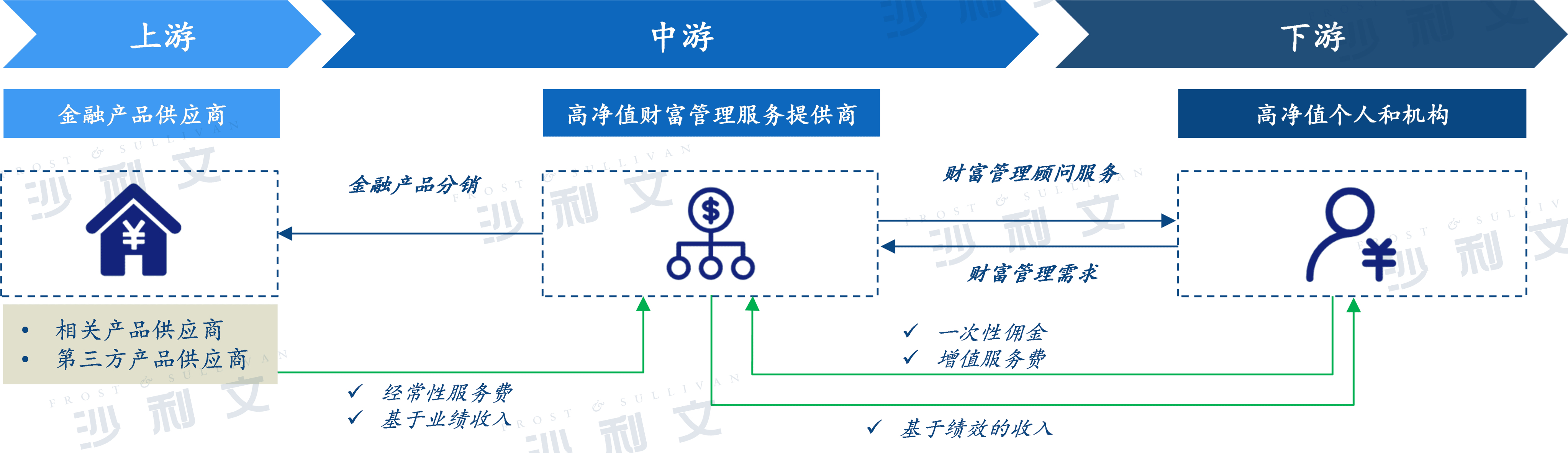

中国高净值财富管理服务市场的上下游关系也都比较直接。中国高净值财富管理服务市场的上游通常是指能够提供各种金融产品并吸引财富管理服务商提供投资的金融产品提供者。中国高净值财富管理服务市场的中游是高净值客户的财富管理服务提供者,他们与高净值客户合作,利用他们提供的金融产品建立资产配置目标和动态投资组合。高净值财富管理服务提供商的收入模式包括收取一次性佣金、重复性的服务费、基于业绩的收入或者是其他从上游金融产品提供商以及下游高净值客户收取的增值服务费用等。最后,中国高净值财富管理服务市场的下游就是指那些高净值人群和机构,他们的最终目标是满足他们的财务规划需求、资产增值和降低投资风险。

高净值财富管理服务市场产业链介绍

2018年的《资管新规》可以说是近几年对中国财富管理市场影响很大的法律法规了。但是其实除了《资管新规》之外,中国也还是出台了很多其他的法律法规。例如2021年的《关于加强私募投资基金监管的若干规定》、2020年颁布的《公开募集证券投资基金销售机构监督管理办法》、2018年颁布的《商业银行理财业务监督管理办法》和2018年初颁布的《中国证券投资基金业协会私募投资基金备案须知》等各项法律法规。

中国高净值财富管理服务市场也是经历了很长时间的发展,其高速发展背后的原因是什么?首先,在过去的几年里,中国的经济发展推动了私人财富的增长。资本市场的产品、保险和其他国内投资将引领这一系列增长。高净值财富管理服务提供商为中国的高净值人群提供优质的产品咨询服务,并分发高回报的财富管理产品。其次,中国政府已经颁布了一系列法律和法规,以加强对中国财富管理市场的监管。在《资管新规》出台之前,具有保证收益的固定收益产品也被认为是 "不合格 "的。在新的监管政策下,保证收益的固定收益产品的供应将退出舞台,基于净资产价值的金融产品正在成为市场上的主要产品,这反过来又促进了高净值财富管理行业的健康发展。此外,中华人民共和国发布了《金融机构环境信息披露指引》,确保企业每年披露其ESG信息。这一政策增加了ESG投资的市场需求,从而推动了整个财富管理市场的发展。

展望中国高净值财富管理服务市场未来发展的机会,中国的市场还是有很大的发展潜力的。首先,与美国等发达国家相比,中国的独立高净值财富管理服务市场仍处于早期发展阶段。中国的收入模式主要以产品为导向,依靠销售财富管理产品产生的佣金。许多独立的财富管理服务提供商的收入来自金融产品供应商支付的一次性佣金和经常性服务费。随着中国投资者金融知识的提高和风险意识的增强,高净值人群的投资观念已经逐渐转变为追求长期资产增值而不是短期保证赎回。因此,中国领先的独立高净值财富管理服务提供商开始升级其收入模式,根据客户的资产规模收取管理费并提供增值服务。此外,一些高净值财富管理服务机构也开始设立资产管理业务,并更加注重资产管理服务,而不是金融产品。在这种商业模式下,独立的高净值人群财富管理服务提供商将不再主要依赖金融产品供应商,而是通过管理客户的金融资产来获取利润。然后,目前自主投资仍然是高净值人士管理其金融资产的主要渠道,即超过50%的高净值人士的金融资产总额是通过自我投资配置的。虽然这些人持有的非现金投资明显多于中国的平均人口,但他们的投资主要还是无差异的金融产品,如股票、公募基金和银行发行的财富管理产品。其次,随着高净值人群在选择财富管理服务提供商方面越来越成熟,并要求提供量身定制的服务,在竞争加剧的情况下,中国的独立财富管理市场预计将逐渐变得不那么零散。领先的独立财富管理服务提供商拥有强大的品牌、产品开发和设计专长以及广泛的产品分销网络,在竞争中处于更有利的地位,并能够通过逐步淘汰较小的竞争对手来增加其市场份额。

经营一家高净值财富管理服务公司并不是一件容易的事情,想进入这个市场的门槛也比较多的。 截至2021年,约有200万高净值人士,仅占中国总人口的约0.1%。因此,客户的积累对高净值财富管理服务提供者来说相当重要。该行业的新进入者难以获得足够的客户群来与现有企业竞争。其次,高净值财富管理服务提供商需要提供全面的服务,包括但不限于投资者教育、家庭信托咨询和多资产配置。另外,高净值财富管理服务提供者依靠与产品合作商和投资合作商的合作,提供多元化的产品组合,以满足高净值人士的投资需求。

中国高净值财富管理服务市场能否在疫情和新政策的影响下依然保持增长的态势,这是高净值财富管理服务企业们需要面临的问题。不过在更加完善的政策体系和人民越来越重视财富管理的环境下,中国高净值财富管理服务市场仍然会向着更好的方向去发展的。