【引语】

目前中国约2.9亿人罹患心血管病,死亡率高且处于上升趋势。我国心血管疾病发病率呈上升趋势。继药物治疗、外科手术后,心血管介入治疗作为一种微创伤、高安全性、治疗效果好的新型技术逐渐兴起。中国心血管介入器械行业已经形成较为完整的产业链,在政策与资金的支持下,生产企业的技术研发与创新能力不断增长。

心血管疾病指与心脏或血管相关的疾病,包括冠心病、脑血管病、心律失常、心力衰竭等。根据世界卫生组织数据,全球每年有约1,790万人死于心血管疾病,每三位死亡患者中,就有一位死于心血管疾病。心血管疾病已成为全球公认的头号健康杀手。

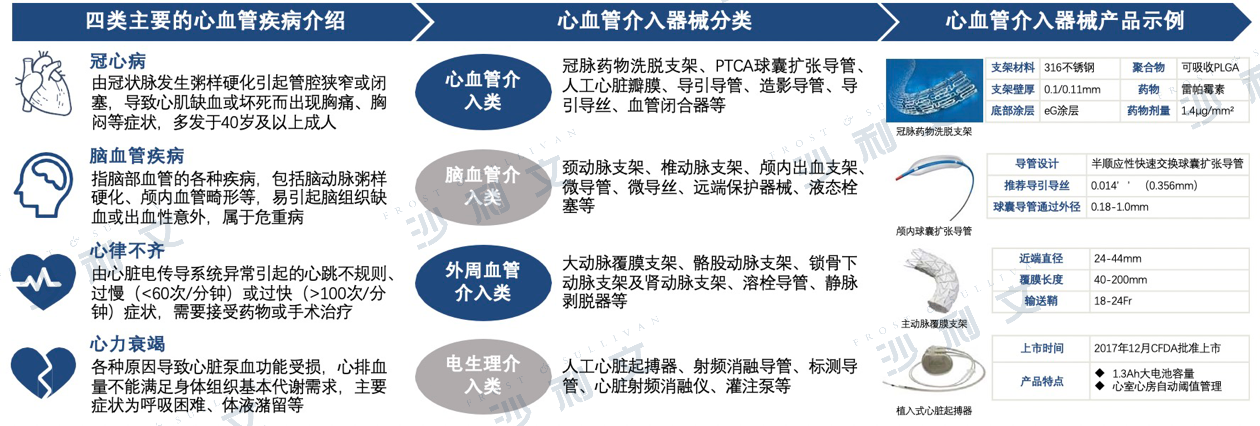

目前,心血管疾病治疗技术包括药物治疗、外科手术及介入治疗,其中心血管介入治疗凭借其创伤小、安全性高及治疗效果佳等优势,被广泛应用于临床。心血管介入治疗 是经血管穿刺途径进入心腔内或血管内实施诊断或者治疗的技术,心血管介入器械包括心血管介入、脑血管介入、外周血管介入、电生理介入四大类。  来源:沙利文公司

来源:沙利文公司

伴随中国经济持续增长,受居民医疗支付能力提升及资本持续输入等有利经济环境因素影响,中国心血管介入器械行业得以快速发展。

居民医疗消费能力增强,为心血管介入治疗服务开展提供经济基础。根据国家统计局数据,2014-2021年中国人均医疗保健消费支出从1,045元上涨到2,115元,年复合增长率10.6%。在中国居民人均医疗保健支出整体增长的情况下,农村居民医疗保健支出增速超过城镇居民,将促进医疗服务资源下沉,心血管介入诊疗服务市场将持续扩容。

资本持续进入心血管医疗领域,为企业发展提供创新发展动力。数据显示,2021年全球医疗器械领域已披露的融资金额约9亿美元,资本仍然聚焦在高值耗材领域,尤其是三类医疗器械的介入器械,获得投资的标的包括心血管、齿科、骨科、外科等领域的创新型企业。

“中国第七次人口普查”结果显示, 60岁及以上人口为2.6亿人,占总人口18.7%,总和生育率仅为1.3(2019年世界总和生育率约为2.4)。与2010年相比, 60岁及以上人口的比重上升5.4个百分点。老龄人口增速超过全国人口增速,且在未来30年内将持续较快增长,中国已经处于老龄化社会,并向老龄社会发展,逐步成为老龄化程度最高的发展中国家。加之居民收入提升,健康意识提高等因素影响,居民诊疗数量逐年提高,心血管疾病诊疗逐步增加,为中国心血管介入器械行业发展营造良好的社会发展环境。

中国心血管介入器械行业已经形成较为完整的产业链,在政策与资金的支持下,中游生产企业的技术研发与创新能力不断增长。

中国心血管介入器械行业产业链分为三个环节,产业链上游市场参与者为原材料与生产设备供应商,提供医用高分子材料、医用金属材料及生产设备等;产业链中游参与主体是心血管介入器械生产企业,产品经过渠道商向下游终端市场流通;产业链下游为心血管介入器械应用终端,包括各级医院。

来源:沙利文公司

心血管介入器械行业上游企业主要提供原材料与生产设备产品。由于心血管介入器械具有尺寸微小、形状复杂、几何精度要求高、卫生指标高、生化稳定性高等特点,大中 型心血管介入器械生产商一般向生产工艺成熟的外资厂商采购原材料与生产设备,其中:

原材料由于介入器械留置的部位与时间不同,生产所采用材料存在差异。按产品形态划分,心血管介入器械原材料以医用高分子材料与医用金属材料为主,用于生产支架类器械的原材料包括不锈钢、镍钛合金、钴铬合金等医用金属材料,市场价格约100-200元/克;用于生产导管类器械的原材料包括PVC、PP、PE等医用高分子材料,市场价格约100-150元/克。整体而言,心血管介入器械行业的原材料需求量小,但对高分子类与金属类原材料的原料配方、加工尺寸及生物性能要求高,从事心血管介入器械原材料生产的中国本土企业较少,因此中游心血管介入器械生产企业以进口采购为主。

生产设备:激光、注射成型是心血管介入器械生产的支撑技术。一般支架的生产流程包括激光切割、清洗、电解抛光、热处理、电解抛光等步骤,根据心血管介入器械 生产工艺,生产企业所需的生产设备包括支架切割机、支架电抛光设备、支架超声清洗设备、显影压握设备、导管加工设备、导管成型设备等,其中支架切割机是核心生产设备,造价较高,单台售价400-500万元。

中游企业主要从事心血管介入器械研发、生产与销售,技术是心血管介入器械生产企业取得市场优势的第一要素。

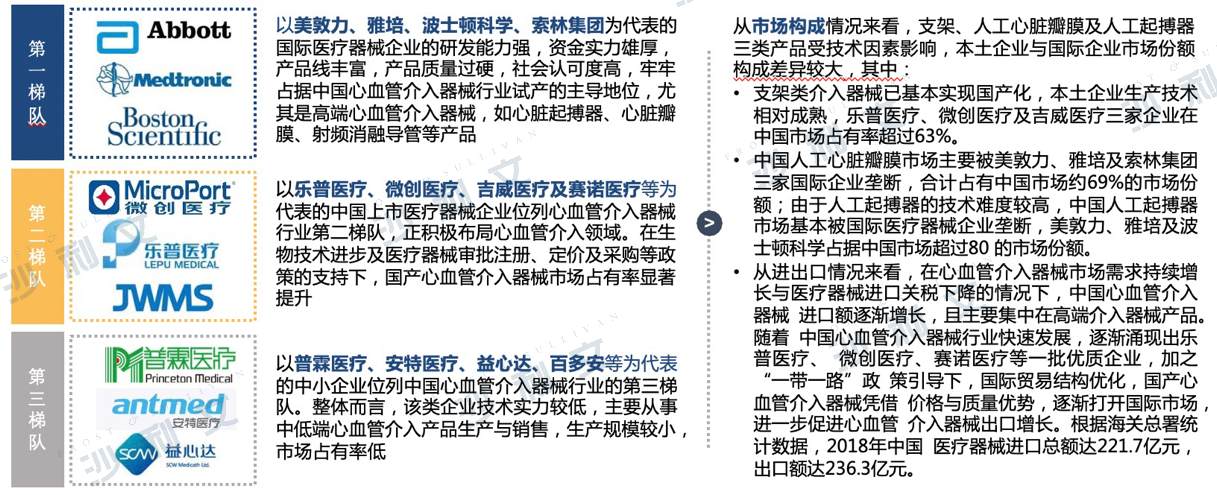

心血管介入类:国产支架产品的技术成熟度高,现阶段支架临床应用已经完成由裸金属支架向药物洗脱支架转变,以完全可降解支架为代表的第三代药物支架逐渐成为支架应用的主流产品。中国支架市场由乐普、微创、吉威三家企业占主导地位,支架产品已基本实现国产化。

脑血管介入类:脑血管病属于一种老年病,在全球范围内脑卒中是人类死亡的第二大原因。在脑血管介入治疗领域,赛诺医疗的Neuro RX产品是首款获得NMPA批准 上市的颅内球囊导管,采用快速交换技术,已在300余家医院使用。

外周血管介入类:外周血管疾病与高血脂、高血压、高血糖紧密关联,发病率高且随老龄化加深而提升。目前中国主动脉及外周血管疾病的检出率、治疗渗透率仍然较 低,国产外周血管介入器械的技术成熟度较国外企业差异大,微创医疗、先健科技是主要参与者。2018年微创医疗与先健科技外周血管业务收入分别为2.3亿元、3.4亿元。

电生理介入类:中国电生理介入器械进口产品占比大,该领域的布局企业有微创医疗、乐普医疗、美中双和等公司。随着心脏生理疾病的检出率提高、电生理介入治疗 器械有望快速增长。

来源:沙利文公司

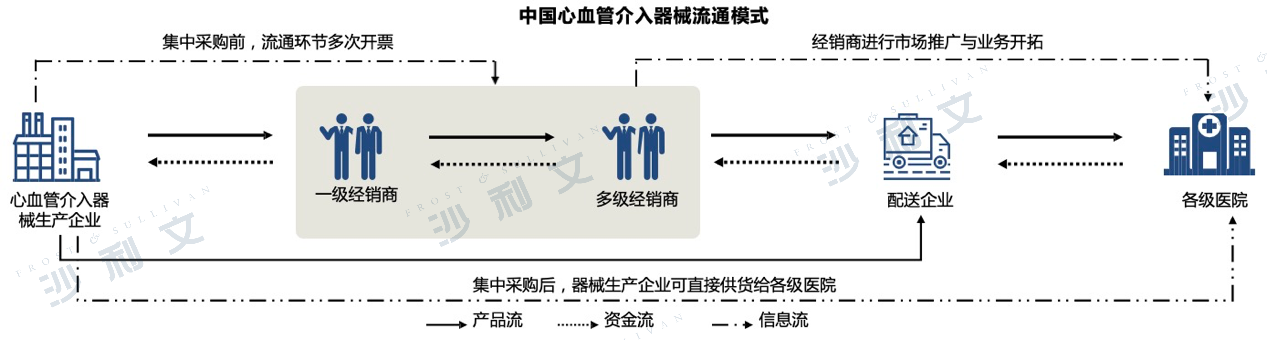

行业下游为心血管介入器械的应用终端,心血管介入器械产品经过多种营销渠道流向各级医院,由各级医院开展心血管介入诊疗服务。

从产品流通渠道来看,心血管介入器械主要包括直销与经销两种渠道。集中采购政策实施后,直接取消经销商进院环节,心血管介入器械生产企业可直接通过医保局的渠道,供货给各级医院,传统的营销模式发生变革,多级经销模式转向直销模式,有助于生产企业切入终端,促使生产企业回款更具保障(医疗机构和企业结算货款不超过30天),同时导致流通型企业面临巨大生存挑战。

从产品价格与利润空间来看,心血管介入器械属于高端医疗器械,产品价格较高,行业毛利率在60-80%之间。目前,主流药物洗脱支架均价在7,700-11,500元之间,进口支架在13,800-19,250元之间。根据赛诺医疗招股书披露,2018年赛诺医疗生产的BuMA冠脉支架出厂均价为1,917元,2019年最低中标价为7,600元,渠道利润占终端价格比重达到74.8。据推算,药物支架的出厂价在1,900-2,500元之间,而2019年 江苏省集中采购的乐普医疗Gureater和Nano支架分别为2,850元和5,780元,仍高于集采前的出厂价,支架的盈利空间依旧存在。

来源:沙利文公司

由于中国医疗器械产业起步较晚,发展相对滞后,尤其在大型高端设备、高精尖技术领域处于外资垄断的格局,加之心血管介入治疗技术壁垒高,中国整体心血管介入器械市场仍依赖进口。从国产心血管介入器械技术成熟度来看,目前仅冠脉药物洗脱支架产品技术发展较为成熟,国产产品市场占比达75%,已基本实现国产化。PTCA球囊导管、PTA导管、远端保护器及其他产品市场占比均不超过40%,心血管介入器械仍有较大的进口替代空间。

由于心血管介入器械行业进入壁垒较高,国产心血管介入器械市场占有率较低,单乐普、微创等优质本土企业的崛起,进一步推动心血管介入器械国产化。

来源:沙利文公司

来源:沙利文公司

尽管中国心血管介入器械行业起步较晚,但发展速度较快,普及程度显著提高。

在政策支持医疗器械国产化及市场需求旺盛的背景下,中国医疗器械生产企业积极布局心血管介入领域,重视心血管介入器械创新研发。乐普医疗、微创医疗、蓝帆医疗及赛诺医疗四大心血管介入领域头部企业研发投入逐年增长,研发资金多用于生物可降解支架、植入式心脏起搏器及封堵器等心血管介入器械新产品的研发。随着本土企业在心血管介入领域逐渐取得技术突破,及心血管介入诊疗逐渐普及,未来中国心血管介入器械国产化进程有望加速推进。

在政策与市场因素驱动下,本土医疗器械企业纷纷布局心血管介入器械领域,并逐渐取得技术突破,促使国产心血管介入器械行业快速发展。预计中国心血管介入器械行业市场规模将持续增长,2025年将达到411.4亿元。