近期一个比较火热的概念是早C晚A,即早上需要靠Coffee咖啡醒神,晚上需要靠Alcohol酒精助眠,妥妥现代年轻人最真实生活写照,对于年轻人来说,晚上去小酒馆和朋友一起小酌几杯已经慢慢成为被接受的生活方式,小酒馆行业的市场空间仍有巨大的发展潜力。

中国餐饮行业介绍

小酒馆属于餐饮市场的细分行业,整体中国餐饮市场的发展基于中国整体经济的稳定发展。在饮食文化引领下,餐饮行业保持快速稳定的发展,全社会餐饮收入增长到2019年46,721亿人民币,年复合增长率约为9.7%。2020年以来,餐饮行业受新冠疫情的影响,外出就餐人数大幅下降,2020年全社会餐饮收入下降到39,527亿元。但随着疫情逐渐得到控制,餐饮行业收入于2021年回升至46,895亿元,并预计在未来几年内持续增长。

来源:国家统计局,弗若斯特沙利文

小酒馆是国内餐饮业态中较为小众的形式

小酒馆是指以年轻人为主要服务群体,以酒类为主打产品的餐饮类店铺。近年来随着线下消费和夜间经济的进一步发展,小酒馆这一新兴的门店形式开始兴起。小酒馆通常以年轻人为主要服务群体,以酒类(啤酒为主)为主打产品,部分店铺兼具有热食或预制餐食供应,也有些酒馆提供现场驻唱、台球、飞镖等娱乐活动。

随着年轻消费者求新、求不拘一格的消费理念的进一步更新,小酒馆主打“饮酒+就餐模式”, 与传统酒吧相比,小酒馆定价中等,餐品选择多,环境轻松,自带社交和解压属性,适合朋友聚会等活动。同时,小酒馆也通过开发高科技的点餐模式、不断推出自有品牌,运用新媒体,跨界品牌等方式营销,打造成深受年轻人喜爱的,独一无二的聚会空间。

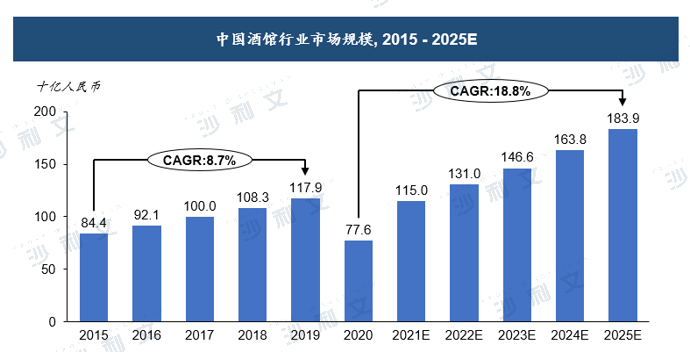

得益于消费水平提升、夜间经济的发展和酒馆行业的多元化演变,包括小酒馆和传统酒馆/酒吧在内的整体酒馆行业近年来快速增长,目前市场规模超过1,100亿。而小酒馆行业近年来更是增长迅速,份额不断上升,但是市场目前处于高度分散的状态,单体小酒馆占据市场较大比例,疫情期间,缺乏资本和可复制能力的独立酒馆大量退出市场,而连锁酒馆的标准化经营、餐饮供应链基础设施建设等持续提升,未来行业集中度有望持续提升。

来源:弗若斯特沙利文

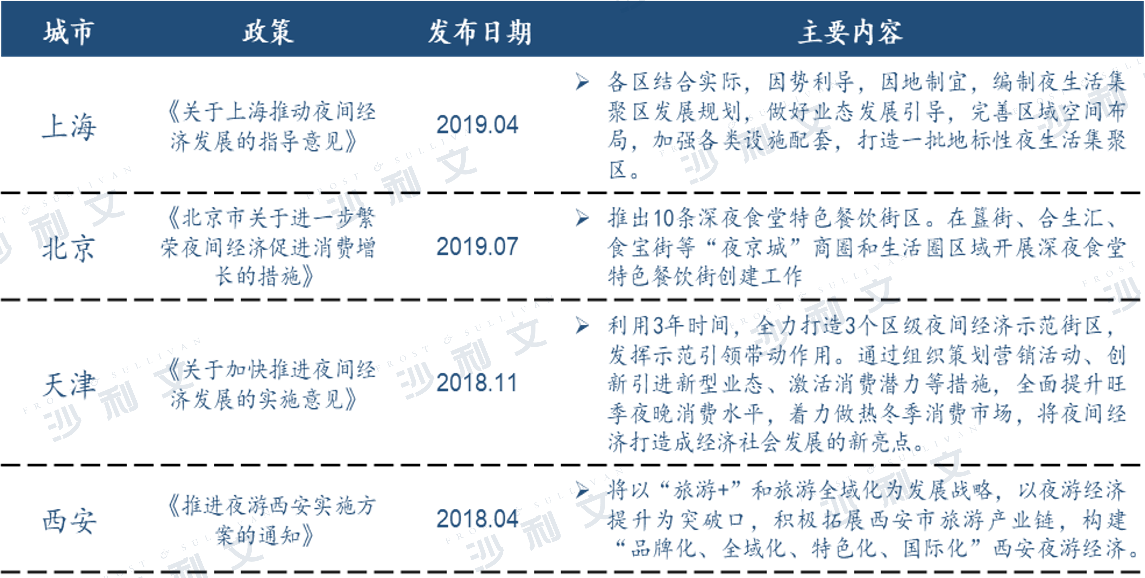

“夜生活”逐渐成为市民追求的时尚生活方式,中国夜间经济市场的蓬勃发展有利于小酒馆市场参与者进一步打造夜间线下社交平台属性,推动行业的进一步发展。夜间经济是指由一系列在夜间时段(下午6点至次日上午6点)发生的下游商业活动及服务行业产值的总称,如夜间旅游业,交通运输业,住宿餐饮业等。随着人民生活水平的提高,夜生活的逐渐丰富,夜间经济逐渐成为扩内需的主要着力点,各地也积极发布相关政策促进夜经济的发展。

来源:弗若斯特沙利文编辑整理

小酒馆消费群体定位于25-35岁之间乐于持续接受新鲜事物的年轻人。此类消费者通常刚刚步入职业生涯初期,崇尚自由,开始对品质生活有一定要求。同时, 25-35岁之间的消费群体占比中国总人口的约15%,总量约2亿人,按照年人均消费支出2万元计算,年轻人群体的消费总支出每年约在4万亿左右,消费潜力及势能巨大。

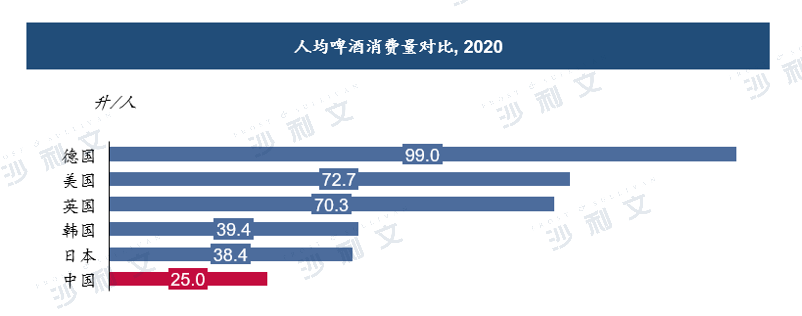

目前,中国酿酒行业处于结构调整阶段,从2015到2019年,中国酒精饮料消费类CAGR为-2.4%,主要原因一方面是由于限制“三公消费”带来的连带效应,另一方面是由于进口大麦价格上涨带来的成本上涨,从而控制酒类产量;2020年,受疫情影响消费场景缺失,酒类消费持续下降,但未来预计随着宏观经济增长、居民可支配收入的增加以及消费升级等大背景的影响中国酒类消费将持续逐步转变为个性化、多样化的高品质消费,从而带动行业增长。从主要酒类消费量占比来看,啤酒长期以来是中国饮料酒消费量占比最大的酒类,2020消费量占比达75.5%。2020年,中国人均啤酒消费量仅为25.0升/人,不仅落后于日本的38.4升/人,而且与欧美国家如捷克、德国、美国等还存在巨大差距,因此中国的啤酒消费还存在巨大的增长潜力,随着宏观经济的稳定增长以及居民消费水平的提升,中国啤酒消费量未来几年将持续增长。

来源:弗若斯特沙利文

截至2019年末,中国约有4.2万家酒馆,相较于2015年末的3.5万家,复合年增速达到5.0%,特别是三线及以下城市的酒馆数量从2015到2019年的复合年增长率达8.1%,高于行业平均以及一线、二线城市的酒馆数量增长水平,证明中国酒馆行业在三线及以下城市中有较大的发展潜力。2020年,受疫情影响中国酒馆总数由截至2019年末的4.2万家下降至截至2020年末的3.5万家,主要原因在于部分小型独立酒馆因国内的限制性防疫政策缺乏现金流及运营资本,进而导致停止营业。随着国内防疫政策的放宽和鼓励消费政策的出台,中国酒馆数量在2021年开始逐渐恢复。

小酒馆行业未来将由夜间经济发展、年轻客群成为消费主力、三线及以下城市市场的增长驱动,未来将以来集中度提升、品牌认可度增强、自有品牌流行度提高等趋势

预计未来中国酒馆行业将保持高速增长,主要由以下因素驱动:

1. 夜间经济的快速发展:中国居民可支配收入和娱乐支出的增长直接驱动了对中国夜间经济的需求及相关消费。此外,作为发展地方经济的重要措施,中国夜间经济发展还受到地方政府的直接推动和鼓励。从2015年到2020年,中国夜间经济市场总量从约人民币10.9万亿元增长至人民币16.8万亿元,复合年增长率达到11.4%,预计未来市场将继续增长,到2025年,预计市场总量将进一步增长至28.2万亿元,2020至2025年的复合年化增速为10.9%。夜间经济的发展直接引导了中国酒馆行业的发展,中国酒馆行业的参与者也能进一步提升其市场参与度。

2. 年轻客群成为消费主力:由于其庞大的人口规模及高涨的消费需求,年轻客群已经成为中国消费群体的主要组成部分,于2020年年底,中国处于20-34岁的人口数量已经接近3亿人,约占总人口的21.2%。与上一代对比,中国的年轻人口在社交场合更加活跃,对品牌更为敏感,对可负担的商品和优质服务更加看重。能够提供优质产品组合、服务和消费环境的酒馆能够满足年轻群体对物有所值的酒饮、服务及社交氛围的需求。因此中国酒馆行业预计将在未来持续受到中国年轻人口消费能力增长的驱动,且由于年轻群体的品牌敏感度高,采取来连锁方式经营的酒馆在提供一致性的酒饮和服务方面具有明显的竞争优势。

3. 三线及以下城市的市场潜力,中国的三线及以下城市拥有庞大的消费人群,其人口数量约为11亿,占中国总人口的比例在78%,受益于这些城市的城市化,当地居民的个人可支配收入也在持续提升,庞大的消费人群和高速增长的个人可支配收入预期将直接驱动三线及以下城市居民在酒馆内的消费增长。

未来,预计酒馆行业的发展会呈现以下趋势:

1. 行业集中度持续提升,截至2020年年底,中国酒馆行业中前五大参与者合计共占市场份额不足3%,整个市场呈现进一步集中的趋势。在中国酒馆行业中拥有高性价比的产品组合、高度标准化服务、成熟供应链及充足资金支持的头部参与者因此具有强大的竞争优势和市场潜力

2. 品牌认可度、品牌形象和社交媒体的深入影响。中国的酒馆行业市场参与者深度依赖消费者间的市场口碑和互相推荐,并着力于通过在网络媒体上,如大众点评、小红书等,培养高忠诚度的客群,以提高消费者的复购频次及用户粘性

3. 自有品牌酒饮流行度提高,近年来,中国餐饮及酒馆行业中开发、推广及销售其自有品牌文化及酒饮的市场参与者在市场中的接受度不断提高,此类市场参与者通常自行开发与其品牌名称相同的自有酒饮,并委托符合资质的生产商进行生产。这些自有品牌酒饮由酒馆经营者自行定价,并能够帮助酒馆经营者推广其品牌文化以及提升品牌形象