【引语】

2020年我国下沉市场人口规模达到12.3亿人,约占我国人口总数的87%。由于过往经济发展不及非下沉市场,我国下沉市场开发程度较低,仍有较大发展空间。随着下沉市场的不断发展与居民消费升级,未来中国下沉市场零售行业将以更快的增速保持稳步增长,持续释放市场潜力。

中国下沉市场:

“下沉市场”主要覆盖所有城市郊县和乡镇农村地区,以及非一、二线城市中的城市城区;“非下沉市场”则为一、二线城市中的城市城区,即除下沉市场外的所有区域。

近年来,我国下沉市场以较快的增速保持增长,呈现出巨大的市场潜力。在过去五年,我国名义GDP从2015年的68.9万亿元增长至2020年的101.6万亿元;2015-2020阶段年复合增长率为8.1%。在未来几年,中国名义GDP将进一步增长,有望在2025年达到139.9万亿元,在2020-2025年的阶段实现6.6%的年复合增长率。

来源:弗若斯特沙利文

其中,下沉市场名义GDP从2015年的53万亿元增长至2020年的78.8万亿元,年复合增长率为8.3%,预计于2025年增长至109.9万亿元,20 0-2025年复合增长率为6.9%。由此可见,下沉市场名义GDP整体增速快于非下沉市场。

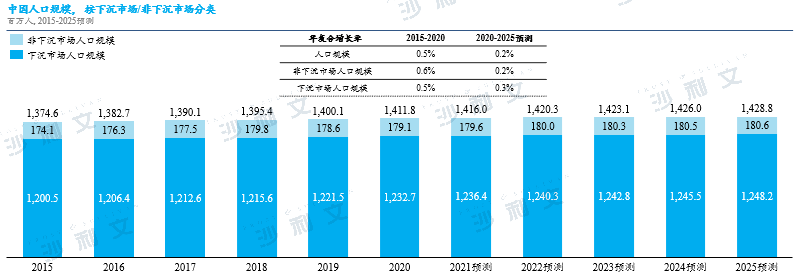

从人口规模角度来看,下沉市场也表现出更快的增速优势。在过去几年,我国人口总数从2015年的约13.7亿人增长至2020年的约14.1亿人,实现了0.5%的年复合增长率。在未来几年,中国总数将保持增长,但增速会逐渐放缓。人口总数预计在2025年达到约14.3亿人,自2020年至2025年年复合增长率为0.2%。

其中下沉市场人口规模从2015年的约12亿人增长至2020年的12.3亿人,年复合增长率为0.5%,预计于2025年增长至12.5亿人,2020-2025年复合增长率为0.3%。由此可见,我国下沉市场人口规模增速将快于非下沉市场。

来源:弗若斯特沙利文

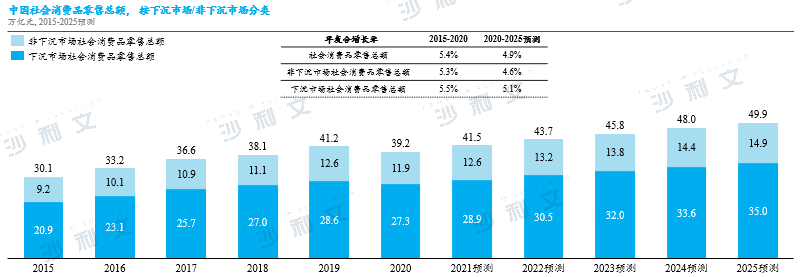

中国社会消费品零售总额从2015年的30.1万亿元增长到了2020年的39.2万亿元,年复合增长率达到5.4%。预计到2025年中国社会消费品零售总额会达到49.9万亿元,实现4.9%的复合增长率。

其中下沉市场社会消费品零售总额从2015年的20.9万亿元增长至2020年的27.3万亿元,年复合增长率为5.5%,并预计于2025年增长至35万亿元,2020-2025年复合增长率为5.1%。由此可见,我国下沉市场社会消费品零售总额整体增速快于非下沉市场。

来源:弗若斯特沙利文

中国下沉市场零售行业:

零售业是指通过买卖形式将工农业生产者生产的产品直接售给居民作为生活消费用或售给社会集团供公共消费用的商品销售行业,一般情况下,零售业不包括机动车、机动车零配件及燃油、餐饮服务、租赁、批发、以及各类非正式零售(不报税)部分,在本报告中零售业包含机动车零配件。零售服务是指零售服务商在零售各个环节为零售链条提供的促进商品流通的增值性服务。

中国下沉市场零售行业指向中国下沉市场覆盖区域内终端消费者或社会团体出售生活用品或服务的全部商业活动。

来源:弗若斯特沙利文

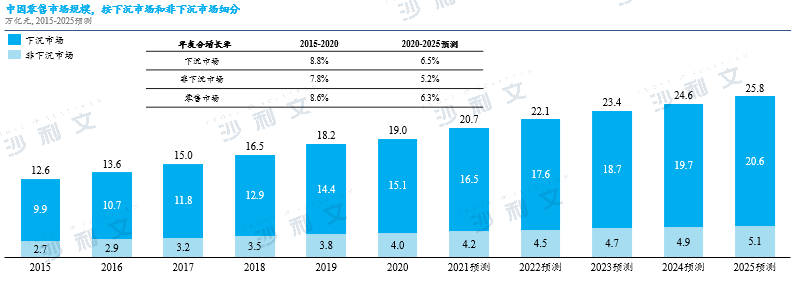

中国零售市场规模从2015年的12.6万亿元增长到2020年的19.0万亿元,年复合增长率8.6%;预计2025年将增长至25.8万亿元,2020-2025年复合增长率为6.3%。

下沉市场零售的市场规模从2015年的9.9万亿元增长至2020年的15.1万亿元,实现了8.8%的年复合增长率。预计到2025年下沉市场零售市场规模会进一步增长到20.6万亿元,实现6.5%的年复合增长率。下沉市场整体增速快于非下沉市场及整体零售市场。

来源:弗若斯特沙利文

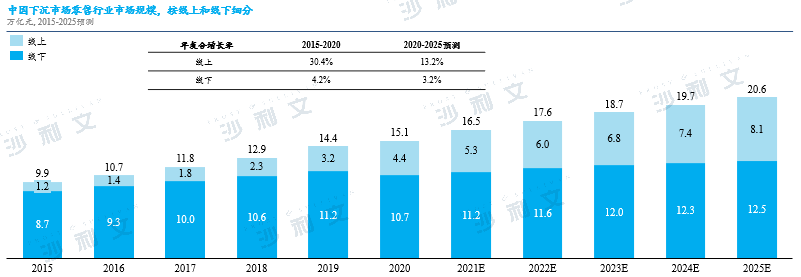

中国线上下沉市场零售行业市场规模从2015年的1.2万亿元增长到了2020年的4.4万亿元,实现了30.4%的年复合增长率。预计到2025年中国线上下沉市场零售市场规模会达到8.1万亿元,实现13.2%的年复合增长率。

中国线下下沉市场零售市场规模从2015年的8.7万亿元增长到了2020年的10.7万亿元,实现了4.2%的年复合增长率。预计到2025年中国线下下沉市场零售市场规模会达到12.5万亿元,实现3.2%的年复合增长率。

来源:弗若斯特沙利文

中国下沉市场零售行业发展驱动因素:

人口增加与收入提升:中国下沉市场覆盖的常住人口持续增加,且中国下沉市场人均可支配收入的逐步提高,中国下沉市场零售市场的整体需求得以带动,如家用电器、农资农机、消费电子等作为下沉市场零售市场代表品类的消费意愿不断增强,中国下沉市场零售行业得以驱动发展。

消费升级趋势:消费升级的大背景下,消费者对于消费品质和生活品质改善的意愿大大增强,各类新兴零售业态的大量出现也使得下沉市场的消费者能够享受更高的消费质量,刺激了下沉零售市场品质改善的需求。中国下沉市场中,人们对于消费升级的需求仍有待进一步开发,人均收入的提高和不断丰富的产品种类,为下沉市场消费提供了消费机会。

基础设施不断完善:国家对于下沉市场现代化发展的大力支持,使得下沉市场各类基础设施逐步完善。对公路网络、铁路网络、航路网络、交通枢纽与城市基础设施建设使得国家的运力不断上升,使得人与货物往来交通的成本不断降低,商品能够更便捷地触达到消费者。

社会文化趋同发展:随着互联网的发展,信息的传播速越来越快,下沉市场社会文化发展的速度也越来越快,其与城市文化趋同的趋势也越来越明显。社会文化的快速发展使得下沉市场与非下沉市场在信息流上地隔阂越来越小,这使得下沉市场消费对于商品的要求逐步与城市趋同,这为中国下沉市场零售的发展壮大提供了丰腴的土壤。

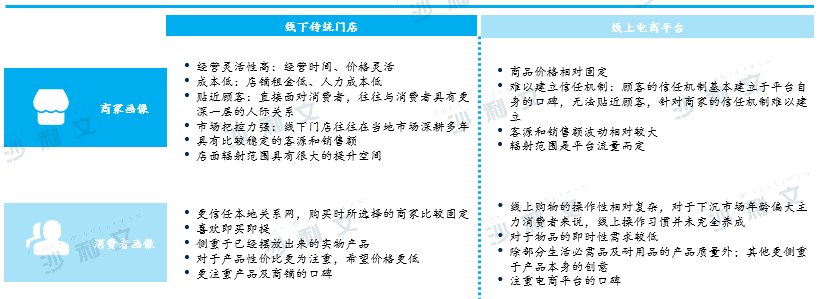

中国下沉市场零售行业主要销售渠道对比分析:

相较于传统零售商的消费者画像而言,线上电商平台难以直接触达消费者,以及由于对产品及商家口碑的看重导致消费者习惯于通过熟人推荐后进店购买,纯电商模式在下沉市场中落地存在明显短板。

来源:弗若斯特沙利文

中国下沉市场零售行业发展趋势:

随着下沉零售市场的逐步完善,下沉市场消费者的需求得到释放,其中消费品类多元化趋势突显,且消费者的消费意识正在逐渐完成从线下至线上的转换,因此各线上平台竞争激烈,导致中国线上零售行业的红利逐步进入瓶颈期;因此线上线下一体化数字化转型带来的门店数字化升级需求显得格外迫切。

1. 线上线下渠道一体化。受限线上红利的开始下降,且对于耐用商品及农业生产资料等“三高”产品特性致使无法单纯依赖纯线上模式进行售卖,因此线上线下一体化带来的门店一体化升级需求显得格外迫切。线上线下一体化不仅可以达到降本提效以及购物体验的提升,同时也可以避免纯线上模式无法直面消费者提供服务的缺点。实现了双方互利的良性循环效应,消费者和商家的需求同时得到满足。

2. 实体零售数字化转型。受限线上红利的开始下降,且对于耐用商品及农业生产资料等“三高”产品特性致使无法单纯依赖纯线上模式进行售卖,因此线上线下一体化带来的门店一体化升级需求显得格外迫切。线上线下一体化不仅可以达到降本提效以及购物体验的提升,同时也可以避免纯线上模式无法直面消费者提供服务的缺点。实现了双方互利的良性循环效应,消费者和商家的需求同时得到满足。

3. 消费品类多元化发展。受限线上红利的开始下降,且对于耐用商品及农业生产资料等“三高”产品特性致使无法单纯依赖纯线上模式进行售卖,因此线上线下一体化带来的门店一体化升级需求显得格外迫切。线上线下一体化不仅可以达到降本提效以及购物体验的提升,同时也可以避免纯线上模式无法直面消费者提供服务的缺点。实现了双方互利的良性循环效应,消费者和商家的需求同时得到满足。