【引语】

近年来,有许多主打非住宅物业的企业成功上市,例如新大正、雅生活服务、招商积余等。在雅生活2021年年报中披露,集团物业物业管理收入中住宅业态占比42 %、非住宅类占比58%。招商积余2020年与2021年报中披露的非住宅物业收入占比也均超过50%。主打传统住宅物业的物管企业也开始扩展非住宅业务,丰富服务领域,寻找利润新的增长点。例如最近向港交所递交上市申请的万物云招股书中就对公司的非住宅业态进行了重新定义并进行了详细描述。可以说,近年在住宅物业增长有限的情况下,非住宅物业已经成为物管企业激烈角逐的领域。

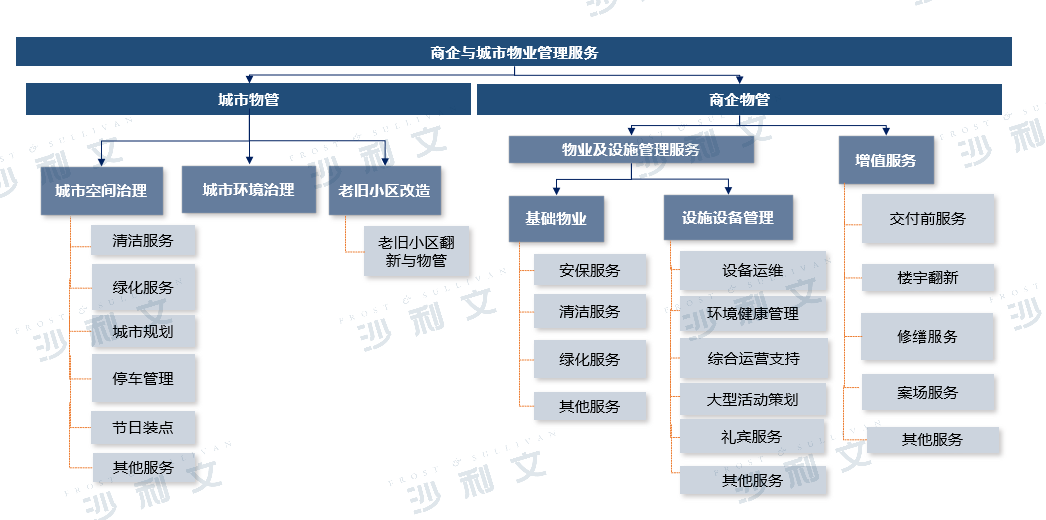

非住宅物业中主要包含商企物管和城市空间综合服务两种业态。其中,商企物管又可分为两类服务,包括基础物管服务及为开发商提供的增值服务;城市空间综合服务则包括更多类型的服务:城市空间治理解决方案,城市环境治理解决方案以及老旧小区运营管理。

由于业态不同,需求不同,提供的服务也不尽相同。商企物业提供两大类服务,第一类是物业及设施管理服务,主要包括安保服务、清洁服务、绿化服务、设备运行和维护服务、环境、健康及安全管理服务、综合行政支持、活动策划及礼宾服务。第二类服务是为开发商提供的增值服务,包括交付前服务、楼宇翻新及修缮服务及案场等服务。

城市空间综合服务主要为政府建筑、学校、医院、道路、街道及其他城市空间提供管理服务,包括三种类型的服务,第一类是城市空间治理解决方案,主要包括城市清洁和卫生服务、市政基础设施运维;第二类是城市环境治理解决方案,包括技术驱动的水质控制、河流系统维护和保护,以及城市公园的综合管理。最后一块是老旧小区的运营管理,主要是老旧小区管理及改造。

商企与城市物业管理服务类型

来源:沙利文分析

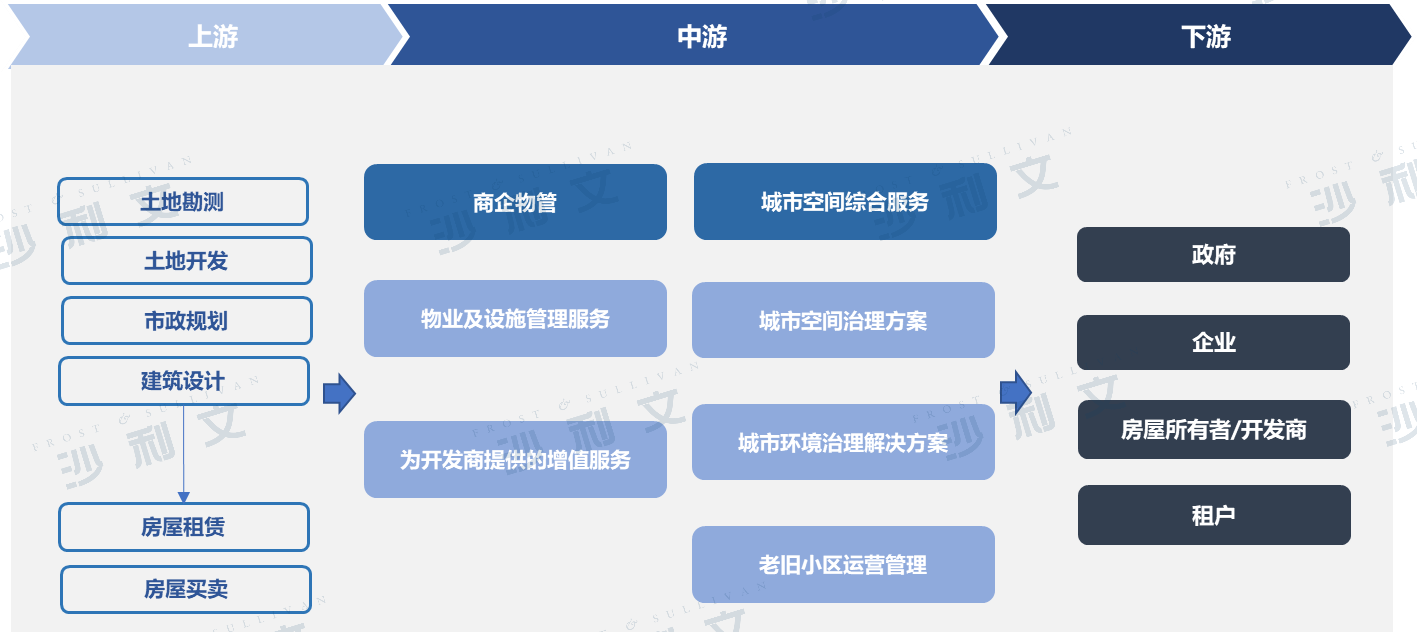

提供非住宅物管的企业位于行业中游,为下游的政府、企业、房屋所有者、房屋开发者及房屋租户提供针对商企物业的基础物管、增值服务及针对城市空间的综合服务。

非住宅物管上游是土地开发、市政规划等部门,土地经勘测与开发后按照规划进行建筑施工,随后通过买卖或租赁的模式,使用权由开发商流向下游的政府、企业、房屋所有者、租户等对象。非住宅物管企业位于行业中游,向下游的政府、企业、房屋所有者等提供针对商企物业的物业、设施管理服务及增值服务以及针对城市空间的综合服务。

非住宅物管产业链

来源:沙利文分析

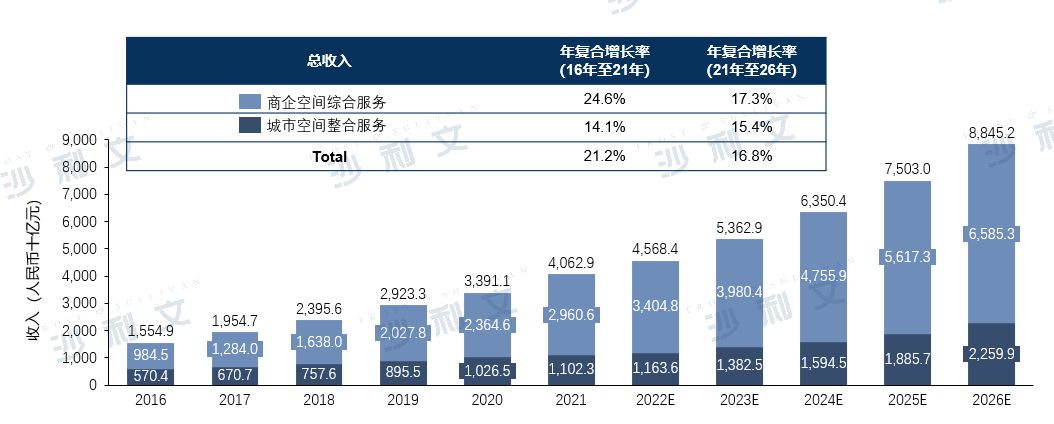

随中国城镇化进行及经济区域发展、有利政策鼓励私人资本投资及经营城市服务等有利因素推动,中国非住宅物业管理体量不断增长。

包括商企和城市空间综合服务市场在内的中国非住宅物管的总收入已由2016年的人民币15,549亿元增长至2020年的人民币33,911亿元,整体年复合增长率为21.5%。预计2025年中国商企和城市空间综合服务的收入将达到人民币85,450亿元,2020年至2025年的整体年复合增长率为20.3%。

商企和城市空间综合服务市场总收入(中国)2016至2026年(预测)

来源:沙利文分析