医疗器械市场规模、增速及发展空间

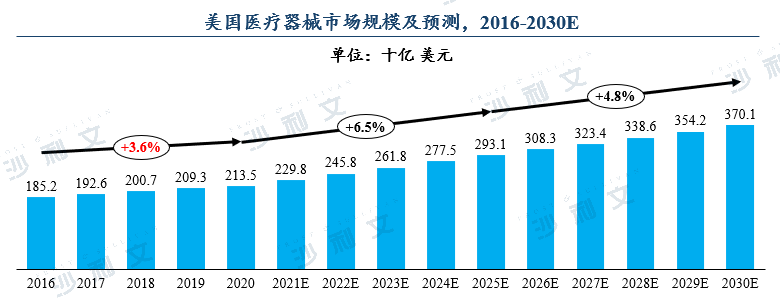

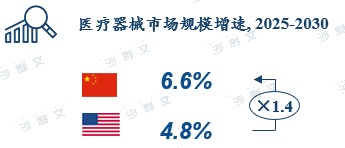

目前中国已经成为了世界第二大医疗器械市场,其市场规模仅次于美国;同时中国医疗器械市场增长迅速并有着远高于美国的增长潜力。美国医疗器械市场规模从2016年的1852亿美元增长至了2020年的2135亿美元,并预计将在2030年增长至3701亿美元。在16-20年,20-25年,25-30年这三个时间区间的年复合增长率分别预计为3.6%,6.5%,4.8%。

资料来源:沙利文分析

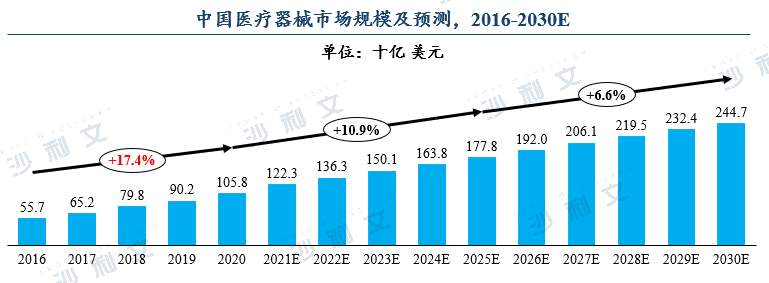

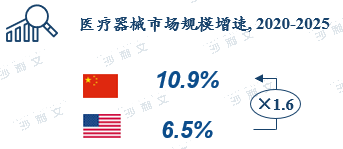

相比之下,中国医疗器械市场规模从2016年的557亿美元在2020年增长至了1058亿美元,并预计将在2030你那增长至2447亿美元。中国医疗器械市场规模在这三个时间区间的年复合增长率分别预计为17.4%,10.9%和6.6%。

资料来源:沙利文分析

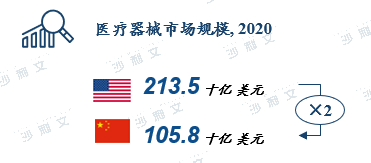

中国医疗器械市场的高速发展的一个重要理由是庞大的市场发展空间。2020年美国GDP仅仅只是中国的1.5倍,但医疗器械市场规模却是中国的2倍,人均医疗器械支出更是高达中国的9倍,中国在人群医疗器械支出方面有着巨大发展潜力

资料来源:沙利文分析

医疗器械市场竞争格局

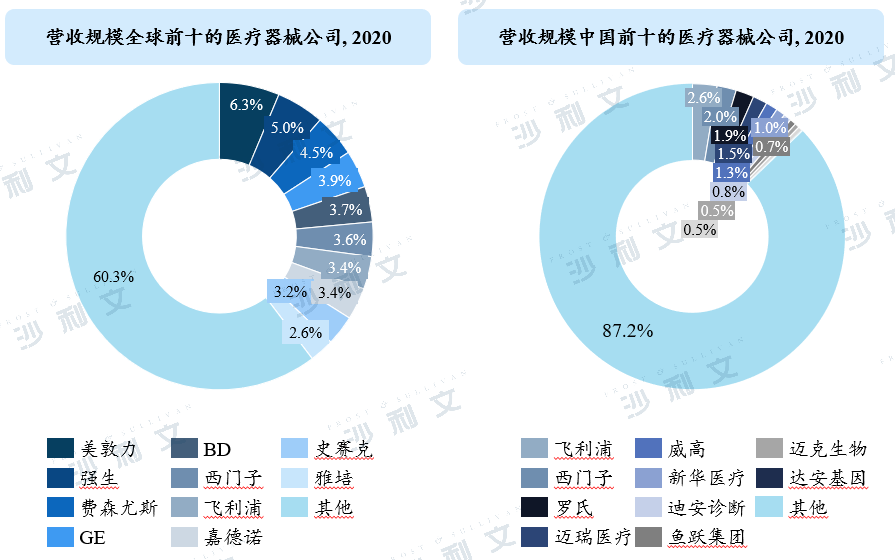

中国医疗器械市场呈现企业数量庞大,规模小,市场集中化程度低的特点,缺少多产品布局的巨头公司。2020年,全球营收规模前三的医疗器械公司美敦力、强生、费森尤斯,市场份额占比分别为6.3%、5.0%和4.5%;相比之下中国营收规模前十的公司包括飞利浦、西门子和罗氏等,前三的公司市场份额占比分别为2.6%、2.0%和1.9%。

资料来源:公司官网、沙利文分析

全球的前十和前五玩家所占的市场份额分别为中国的3倍和2.5倍。中国医疗器械企业数量庞大,2020年有大约2.5万家并且其中90%的公司的年营收在2000万人民币以下,同时,中国也鲜有品牌实力强劲、多产品线布局的大公司,大部分玩家主要盘踞在自己的细分市场。

资料来源:公司官网、沙利文分析

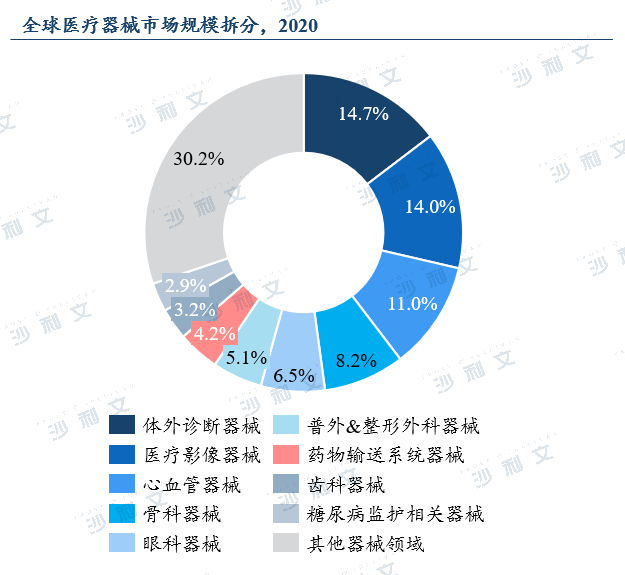

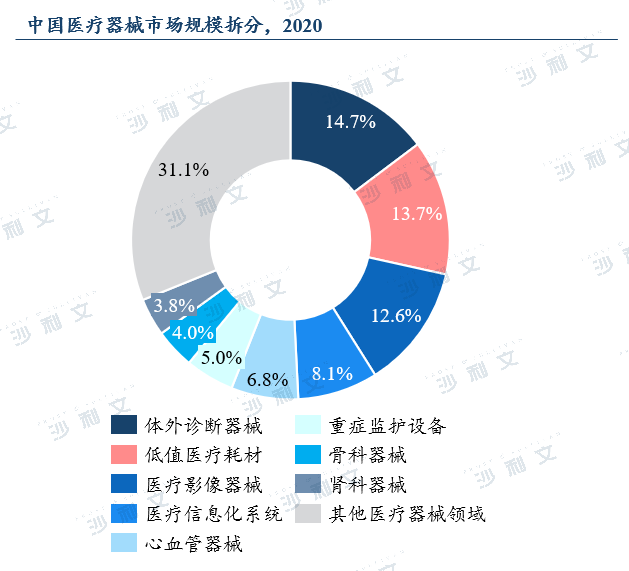

医疗器械按产品类型拆分

2020年全球医疗器械市场中,体外诊断器械、医学影像器械和心血管器械份额占比位列前三,分别为14.7%、14.0%和11.0%。2020年中国医疗器械市场中,体外诊断器械、低值医疗耗材和医学影像器械份额占比位列前三,分别为14.7%、13.7%和12.6%。与全球的情况相比,当前中国只有体外诊断、医疗影像、心血管器械的市场占比与全球情况将近,目前低值医疗耗材在中国占有较高的市场份额,在全球占有份额较高的骨科器械、眼科器械、普外及整形外科器械在中国的占比较低,仍有很大的发展空间。

资料来源:沙利文分析

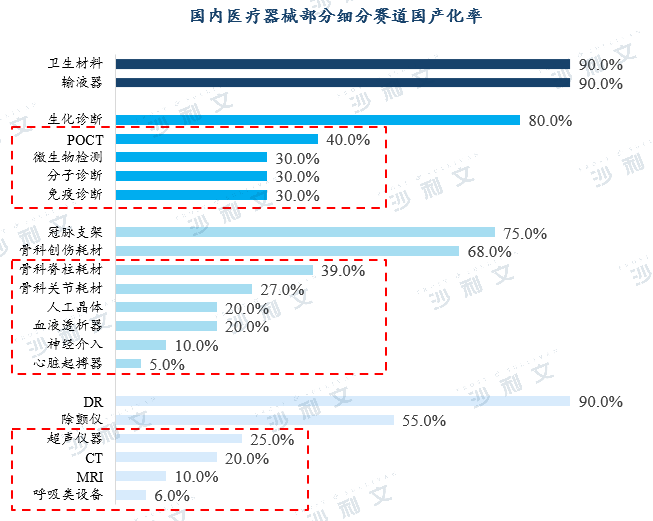

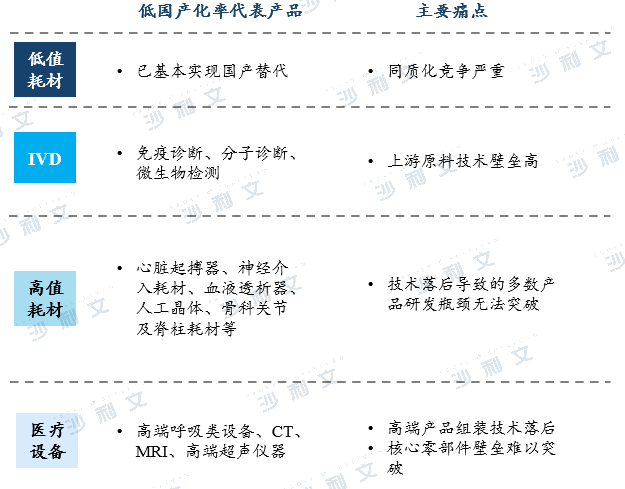

中国医疗器械国产化情况

当前中国医疗器械行业整体国产化率低,高端产品领域及核心技术仍被进口垄断,国产替代有很大空间。按照医疗器械的产品类型来分类,低值耗材目前已经基本实现国产替代,但是由于该领域并不存在过高的技术壁垒,玩家之间同质化严重,主要的竞争方式就是打价格战。体外诊断板块目前仅生化诊断板块国产化率情况较高,其他如免疫诊断、分子诊断、微生物检测等板块进口玩家仍然占据较大市场。体外诊断领域国产玩家主要遇到的瓶颈在于上游原料的技术壁垒较高。高值耗材仅有冠脉支架、骨科床上耗材等产品国产化率较高,其他大部分产品由于技术落后导致产品研发瓶颈无法突破,国产化率仍处于较低的状态。在医疗设备方面,国产玩家目前主要集中在低端产品领域,像高端影像设备等高端医疗器械的组装以及核心零部件的生产存在较高的技术壁垒。不过虽然目前国内高端医疗器械国产化率仍然较低,大量国内医疗器械企业正在逐步通过自主研发、合作研发、并购等多种方式去突破技术壁垒,他们的努力将在不久的将来体现出来,中国医疗器械国产化率的提升势在必行。

资料来源:公开信息、沙利文分析

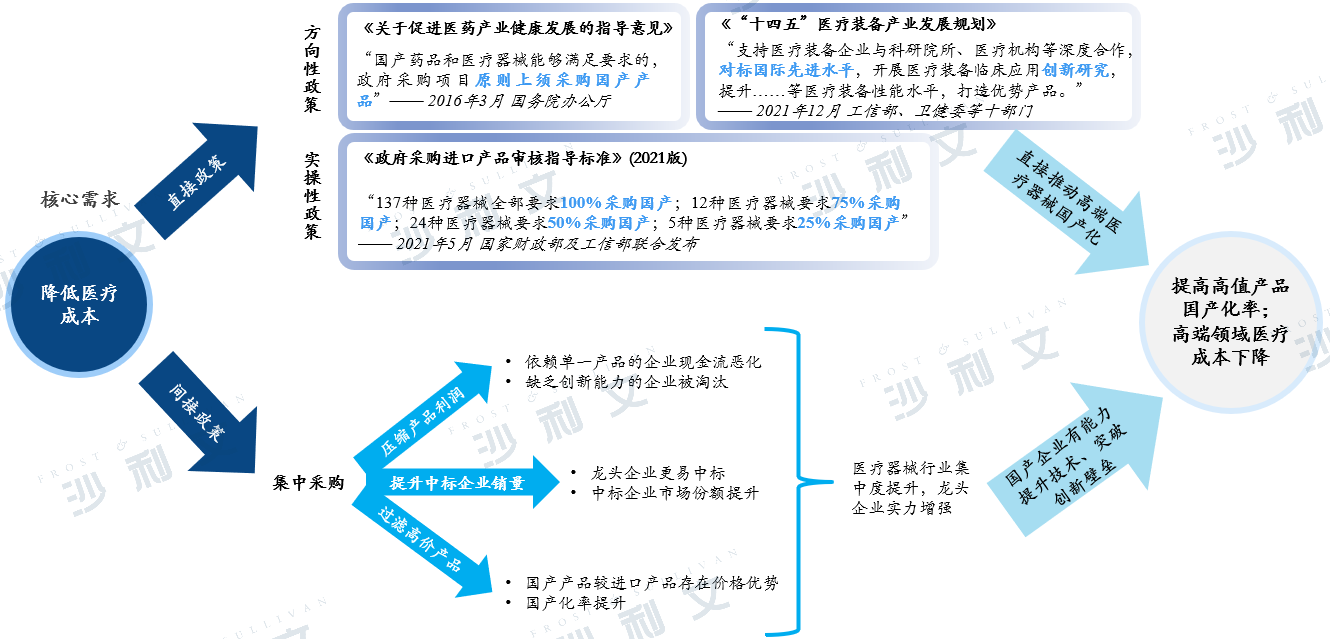

中国医疗器械行业政策

中国医疗器械国产化率提升这一趋势可以从政策角度体现出来。当前降低医疗成本是中国医疗行业的一大核心需求,而提升高端产品中的国产化率是控制医疗成本的最有效途径之一,为此国家通过各种政策直接或者间接地推动着国产医疗器械企业的发展。如《关于促进医药产业健康发展的指导意见》和《“十四五”医疗装备产业发展规划》等方向性政策为政府采购定下优先选择国产产品的方向,也为中国本土企业定下“对标国际先进水平”和“创新研究”的方向,如《政府采购进口产品审核指标标准》更是直接规定了采购国产医疗器械的比例,这些直接政策推动着高端医疗器械的国产化。另外,如集中采购的间接政策也通过压缩产品利润、提升中标企业销量、过滤高价产品等方式帮助着中国医疗器械行业逐步实现集中化,并增强了国产龙头企业的实力,使其有能力有资金去提升技术并突破创新壁垒。总体来说中国企业应顺应政策趋势,加快推进企业研发格局转化,实现从低值产品研发到具备创新壁垒的高值产品转化。

资料来源:公开信息、沙利文分析

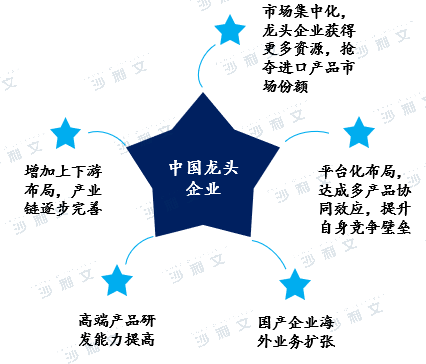

中国医疗器械行业未来展望

作为总结,中国本土医疗器械企业在巨大的市场潜力、国家政策利好、产业升级的推动下,国际影响力将会持续提升。在市场规模方面,2020年中国人均医疗器械支出仅为美国的1/9,所以有着巨大的发展空间,预计一直到30年都将以远高于美国的年复合增长率增长。在国家政策方面,中国医疗器械市场在直接和间接政策的推动下,国产企业顺应政策趋势快速发展,加速高端产品领域的布局。在产业升级方面,医疗器械产业集中度持续提升、各类医疗器械产品国产化情况不断优化,龙头中国本土企业获得垂直整合和平台化布局的实力,同时以增加研发、license-in、并购等方式突破高端产品技术壁垒,并在未来获取海外业务扩张的机会。

资料来源:公开信息、沙利文分析