2022年8月22日,为深入贯彻落实党中央、国务院决策部署,人民银行行长、国务院金融委办公室主任易纲主持召开部分金融机构座谈会,会议强调要增加对实体经济贷款投放,进一步做好对小微企业、绿色发展、科技创新等领域的信贷支持工作并要保障房地产合理融资需求。在愈加严格的监管力度、政府对小微企业等领域加大信贷支持等大背景下,国内的小微贷款行业会如何发展呢?

什么是小额贷款?

小额贷款作为我国普惠金融体系的重要组成部分,拓展了个人和中小微企业获得金融服务的机会。小额贷款是指向中低收入人群和小微企业提供的融资服务,以增加此类群体的收入或就业机会的金融活动。小额贷款的金额一般在1,000元以上,且不超过小额贷款公司资本净额的5%。小额贷款公司需遵照《关于小额贷款公司试点的指导意见》文件,经过政府审核成立,拥有小额贷款牌照,方能有资格进行小额贷款业务。

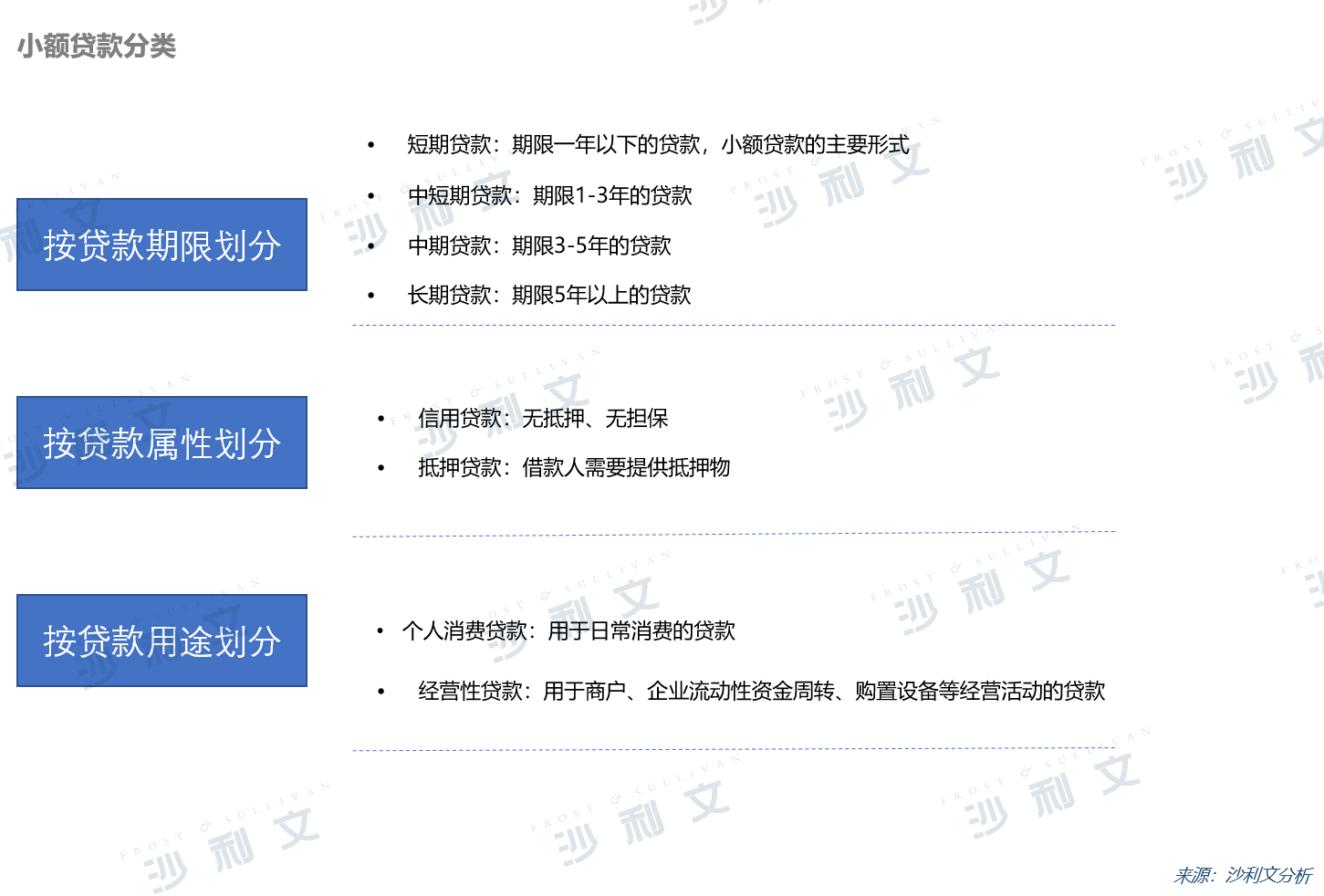

小额贷款是指由小额贷款公司发放的贷款。小额贷款可从多个角度划分类别,常见划分有按贷款期限划分、按贷款属性划分、按贷款用途划分。 按贷款期限的不同可分短期贷款、中短期贷款、中期贷款、长期贷款;按贷款属性的不同可分为信用贷款、抵押贷款;按贷款功能可分为个人消费贷款、经营性贷款。此外,小额贷款还可从贷款利率、贷款渠道、贷款主体等角度划分。

小额贷款市场余额规模如何?

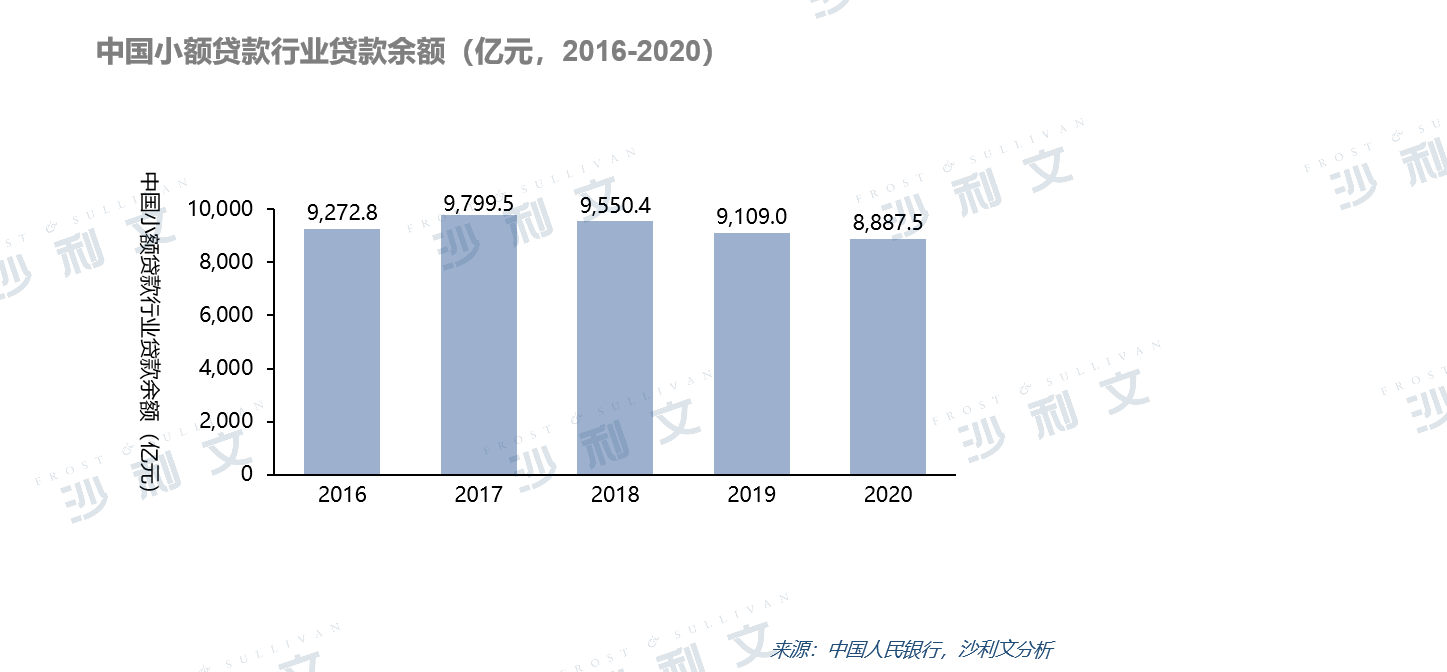

中国小额贷款助力小微企业与三农经济的发展,初期增速较快;因不良贷款率过高等问题的显现,于2015年进入调整阶段;未来,随着市场的良性发展,中国小贷行业贷款余额将逐步增长。由于小额贷款能助力小微型企业和三农经济的发展,政府在2008年发布政策开始推动小额贷款公司在全国范围内的普及。但随着小额贷款市场竞争趋于激烈,以及行业中小额贷款公司管理水平低下,不良贷款率过高等问题的显现,中国小额贷款行业从2015年进入了调整阶段,小额贷款公司数量持续减少,行业市场规模进入一个相对波动的时期。

根据中国人民银行数据,2020年中国小额贷款行业的贷款余额为8,888亿元,同比减少2.4%。 随着众多管理水平低下小额贷款公司被市场淘汰,以及行业相关政策法规的不断完善,小额贷款行业经过调整后将重新焕发生机,预计到2025年,中国小额贷款行业贷款余额将突破一万亿元。

国内小额贷款的余额的分布情况是怎样的呢?

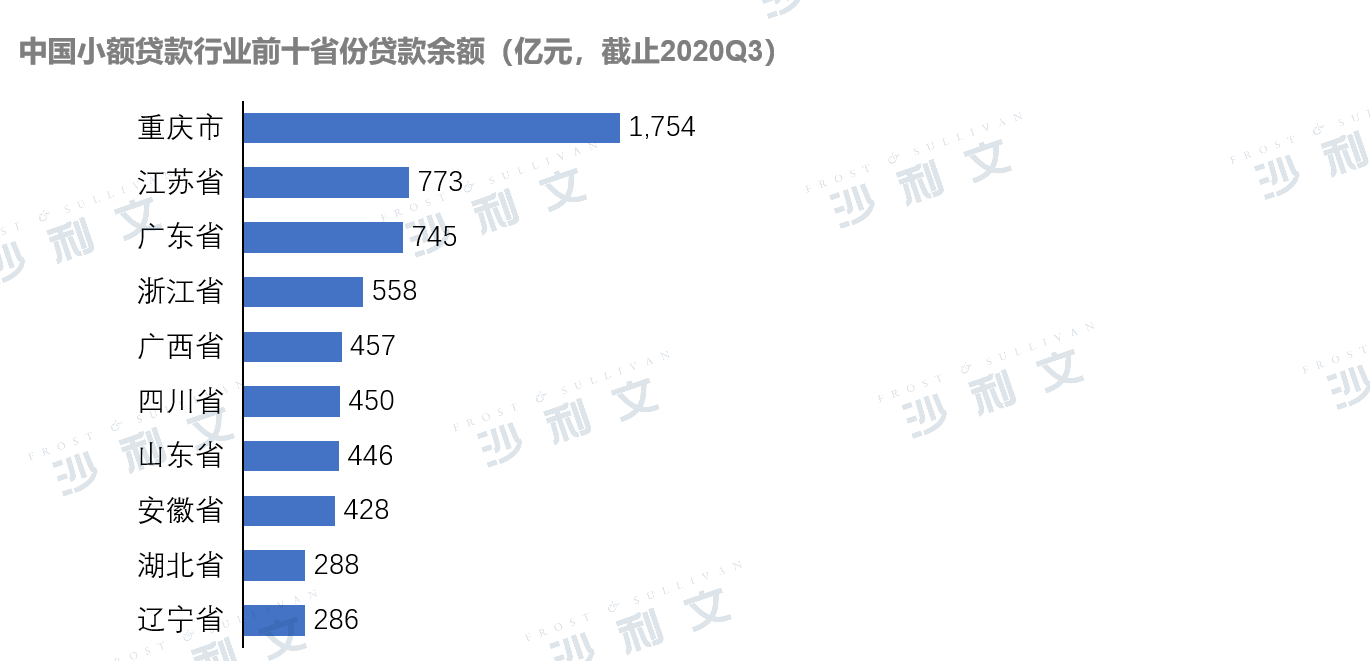

重庆、江苏和广东是国内小贷市场融资余额最高的地区;山东省小贷行业发展平稳,前景广阔,有较大的增长空间。

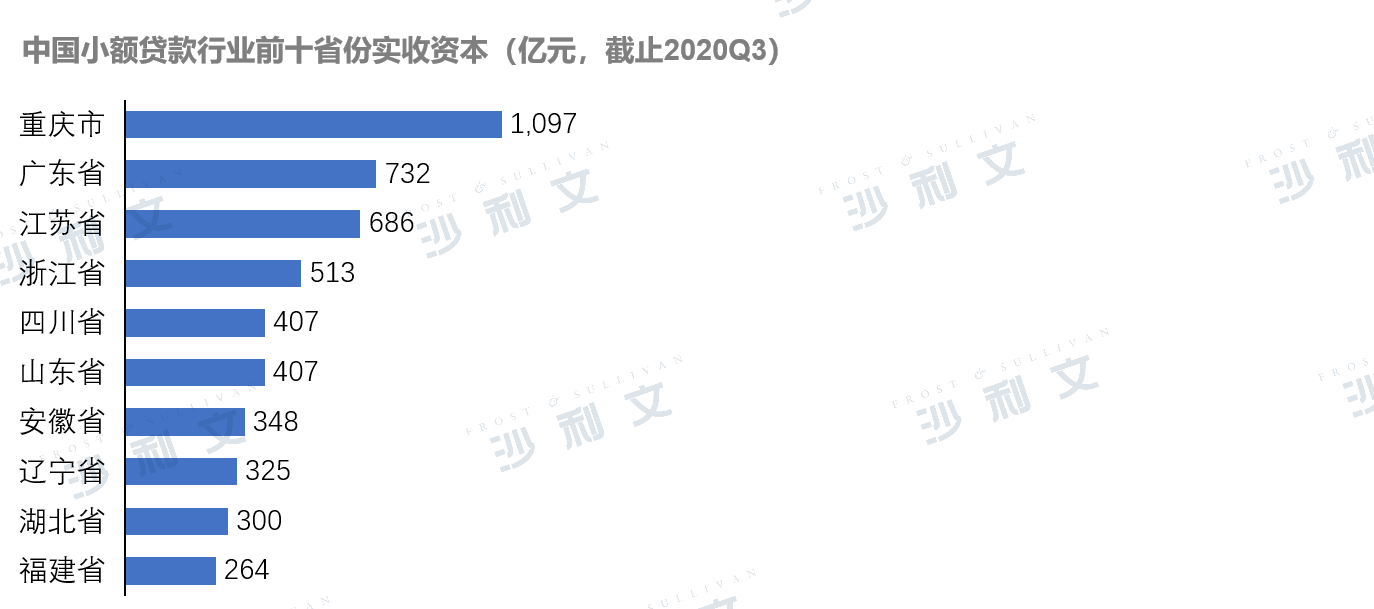

截至2020年9月,中国小贷行业贷款余额最高的地区为重庆、江苏、广东。江苏经济较为发达,市场需求高,小贷公司数量和贷款余额均处于业 内领先。重庆、广东虽然小贷公司数量少,但市场需求高,政策处于全国前沿,是中国小额贷款行业发展最好的地区之一。重庆市贷款余额和实收资本均为全国第一,是小额贷款政策最为开放的地区,吸引了众多有实力的企业在此设立小额贷款企业。此外,重庆还有众多税收优惠等政策,例如小贷公司若满足当年度主营业务收入占企业收入总额70%以上,经审核后可减按15%税率缴纳企业所得税。

山东省小贷市场发展居全国前列水平,截至2020年9月,山东省贷款余额为446.1亿元,实收资本为406.6亿元。山东省作为中国农业大省和制造业大省,农业人口近7,000万,约占全省人口70%,小微企业超200万户,农户和小微企业作为小贷公司的主要客户,对小额贷款有较大需求, 预计未来山东省小贷市场仍有较大增长空间。

小额贷款行业面临着业务开展受限、业务过于单一、不良贷款率过高和行业监管不完善四大挑战,行业参与者将来会朝着什么方向发展呢?

小贷公司差异化经营,业务聚焦于细分领域:随着客户群体的不断扩大以及市场竞争的 不断加剧,小贷公司将进行差异化经营,业务聚焦于细分领域。小贷公司的客户群体广泛,客户借款目的不一。市场中互小贷公司类型包括坚持小额、分散的原则,向小微企业、个体工商户、农户发放贷款的小贷公司,也包括专注于发放更高额度贷款的小贷公司。小额贷款行业的快速发展加剧了行业中的竞争,专注细分领域的发展将有利于小贷公司建立起差异化竞争优势。未来,在市场竞争不断加剧和市场趋于成熟的情况下,小贷公司需要明确自身定位,结合自身定位专注于合适的细分市场,不断提高自身的竞争力,才能立足于竞争激烈的小额贷款行业中。

行业监管趋严,小规模公司逐步被淘汰:小贷公司发展的核心问题在于资金流动性和资 产质量,资金流动性强的小贷公司才具备持续放贷能力,资产质量高的小贷才能依靠抵 押从银行等机构获取融资,市场中资金雄厚,且拥有一定资产质量的小贷公司才能存活。2015年之后,随着小额贷款行业中贷款风险的爆发,银行逐渐收紧了对小贷公司的借款,导致众多小贷公司在面对大量坏账的同时,融资难度上升,接连倒闭。相比之下,背景深厚的小贷公司,在母公司背书的情况下,抗风险能力更强,能够继续在市场中发展。例如大型央企通常有长期合作的银行,央企旗下的小贷公司更容易从母公司的合作银行获取融资,增加资金流动性。 小额贷款行业在经过洗礼之后,留存下来的小贷公司将会是有着科学管理能力、资金实力雄厚的公司。

互联网技术应用加深,风控体系不断完善:互联网发展至今已深入到人类社会的生产、 生活的方方面面,金融行业也得以于互联网技术的发展,其业务的效率快速提高。小贷公司在互联网时代下若要持续的发展,势必需要不断提升其互联网技术的应用程度。依托互联网技术,小贷公司的风控水平能进一步提升,降低不良贷款率。线上交易的贷款模式下,小贷公司能够多方位获取客户数据,通过客户数据不断完善风控模型,降低风险。