【引语】

甜味剂被广泛应用于下游饮料、烘焙食品等,由于甜味剂被人体摄入后不参与代谢过程,不产生热量,因此多作为代糖物质产生增甜的效果,下游无糖饮食的走红无疑推动了上游甜味剂市场的发展。2019年7月15日,国家卫健委发布《健康中国行动计划(2019-2030年)》,提倡人均每日添加糖摄入量不高于25g,同时提倡选择天然甜味物质和甜味剂代替蔗糖生产的食品和饮料,我国甜味剂市场的发展加速前进。

中国甜味剂行业:

甜味剂是指能赋予软饮料甜味的食品添加剂,按其甜度可以分为低甜度甜味剂和高甜度甜味剂;按其来源可分为天然甜味剂和合成甜味剂。其中人工合成甜味剂包括阿斯巴甜、三氯蔗糖、安赛蜜等;天然甜味剂包含甜菊糖、赤藓糖醇等。

我国食品工业稳定增长,保障了甜味剂的需求基础。目前,中国是全球最大的人工合成甜味剂生产国及出口国。2019年,按产值计算,阿斯巴甜占比约15.0%,安赛蜜占比约10.7%,三氯蔗糖占比约16.3%,赤藓糖醇占比约6.4%,其他甜味剂占比约51.7%。安赛蜜和三氯蔗糖因其安全性和各方面的性能等,广泛应用于下游市场各个领域,近几年的市场份额也逐渐走高。安赛蜜的市场份额从2015年的约6.2%增长至2019年的约10.7%。三氯蔗糖的市场份额从2015年的约14.3%增长至2019年的约16.3%。此外,赤藓糖醇因其是天然的零热量糖醇,在保健品和营养品等下游市场的应用空间广阔,其市场份额从2015年的约4.0%增长至2019年的约6.4%。其他甜味剂如甜菊糖苷和罗汉果甜苷因其天然的优点,近几年被逐渐应用于食品、饮料等下游领域,市场份额也呈上升趋势。

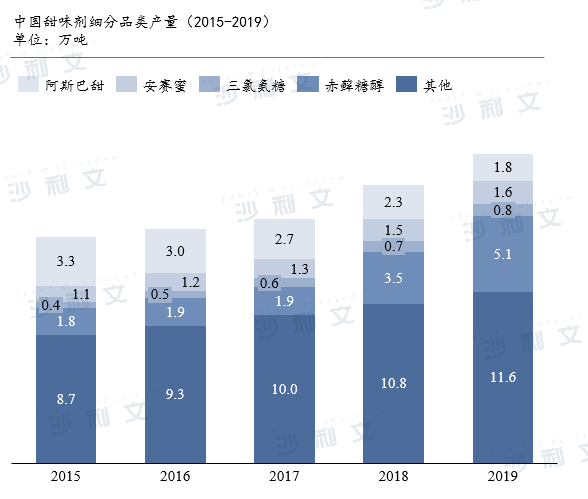

近几年,中国的糖尿病患者人数快速增长,甜味剂产品有望替代蔗糖。因糖尿病发病率不断增加,以及公众健康意识提高,对低糖、低卡路里食品的需求不断增长,带动了甜味剂产品的需求量持续上涨。作为甜味剂的主要生产国,我国甜味剂产量自2015年以来实现稳定增长,从2015年的约15.3万吨增长至2019年的约20.9万吨,年均复合增长率约为8.1%。

近几年,阿斯巴甜因其安全问题备受争议,因此其产量也呈现持续下降的趋势,从2015年的约3.3万吨降至2019年的约1.8万吨。三氯蔗糖增长由于设备环保问题,从2015年到2016年增长缓慢,后期由于企业环保设备的进化等因素,产量的增速持续上涨,三氯蔗糖的产量从2015年的约0.4万吨增长至2019年的约0.8万吨,年均复合增长率约为18.9%。赤藓糖醇从2015年至2017年,产量增长速度较为缓慢,从2018年至2019年,受益于下游市场对于零热量糖醇类的需求增长以及主要生产厂家的产能扩大,产量于2019年增长至约5.1万吨。

中国甜味剂总产值从2015年的约97.7亿元增长2019年的约102.3亿元,年均复合增长率约为1.2%,市场整体增长较为平稳。甜味剂的产量近几年持续增长,但是由于主要甜味剂的价格呈现下降趋势,因此甜味剂整体产值近几年增长缓慢。预计在未来,随着厂家的产能继续扩大,中国的甜味剂整体产值有望进一步增长。

中国阿斯巴甜的产值从2015年的约33.7亿元下降至2019年的约15.3亿元,主要是由于产量和价格的持续下降。安赛蜜的产值从2015年的约6.1亿元增长至2019年的约10.9亿元,安赛蜜具有强烈甜味,甜度约为蔗糖的200倍,因此被广泛用于固体饮料、酱菜类、蜜饯、胶姆糖、餐桌用甜味料的各种食品。赤藓糖醇的产值从2015年的约3.9亿元增长至2019年的约6.5亿元,年均复合增长率约为13.6%。

中国甜味剂市场驱动因素

消费者健康意思逐渐增强

中国人均食品烟酒消费支出从2015年的4,814元增长至2019年的6,084元,年均复合增长率约为6.0%。随着人民生活质量及人均可支配收入的提高,居民在食品烟酒领域的支出逐年增加,消费者也逐渐重视食品饮料对健康的影响,对有益健康、低热量或零热量食品饮料的需求意识也在不断增长。甜味剂作为食品饮料添加剂,因其能量较低、高纯度等特点逐渐得到消费者的认可。蔗糖长期以来占据主要甜味配料市场的主导地位,具备口感好、安全性较高等特点,但随着消费者健康意识逐渐增强,蔗糖导致肥胖、皮肤差、糖尿病等问题便的尤为突出。热量低,口感好的甜味剂如赤藓糖醇、安赛蜜等作为蔗糖的替代品受到消费者的青睐,未来甜味剂行业发展有望保持加速增长。

甜味剂更新换代趋势明显

相较于早代甜味剂如糖精等甜味剂,新一代甜味剂如安赛蜜、三氯蔗糖、赤藓糖醇等,具有良好的稳定性、口感佳等特点,因此其下游应用范围近几年逐渐扩大。按照中国整体甜味剂行业的产值计算,安赛蜜的市场份额从2015年的约6.2%增长至2019年的约10.7%。三氯蔗糖的市场份额从2015年的约14.3%增长至2019年的约16.3%。安赛蜜及三氯蔗糖拥有极高的甜度,且安全性极高、口感易调和,近年来发展迅速,从而广泛应用在各类食品饮料中。此外,中国赤藓糖醇市场总产量从2015年的约1.8万吨增长至2019年的约为5.1万吨,年均复合增长率约为29.9%。赤藓糖醇作为一种零热量天然甜味剂,甜度低且不易被人体所吸收,极低的能量值也得到消费者的认可。因此,预计未来新一代甜味剂将逐渐占领市场主导地位,市场份额有望进一步提升。

下游食品饮料加工需求增加

甜味剂的下游应用主要为食品饮料制造业,近年来乳制品行业、调味品行业、休闲零食等行业增速明显回升,景气度较高,对于甜味剂的需求量增加。中国休闲食品销售规模从2015年的约7,355亿元增长至2018年的10,297亿元,年均复合增长率约为8.8%。2019年中国乳制品产量达2,471.2万吨,软饮料行业总产量达17,763万吨,甜味剂下游相关行业产量及销售规模相较于上一年都稳步增长。随着下游应用行业稳步发展,销售渠道线上线下相结合,相关食品饮料产量逐年增加,行业内产品甜味剂使用量将不断增加,从而带动甜味剂市场发展,未来甜味剂产量预计将持续增加。

中国赤藓糖醇市场

赤藓糖醇是一种天然的零热量糖醇类填充型甜味剂,存在于葡萄、甜瓜、蘑菇、干酪、葡萄酒等多种水果及发酵食品中。甜度仅有蔗糖的60-70%的赤藓糖醇,入口清凉,口味纯正,没有后苦感,可与其他高倍甜味剂复配使用降低高倍甜味剂的不良风味。属于小分子物质的赤藓糖醇进入人体后极容易被小肠吸收,绝大部分进入人体血液循环中,通过肾脏从血液中滤去,排出体外,其有极低的能量值。赤藓糖醇因其低热量、耐受性高、稳定性强、结晶性良好、吸湿性低且具备抗龋齿性,近两年受到中国下游消费市场的欢迎,广泛应用于新型调味品、高档食品、儿童食品、保健食品等行业。

中国赤藓糖醇的总产量从2015年至2017年增长较为平稳,从2015年的约1.8万吨增长至2017年约1.9万吨。从2018年至2019年,由于主要厂家如三元生物的产能不断扩张、保龄宝生物的产量提升以及下游需求量的持续增长,我国赤藓糖醇产量于2019年增长至约5.1万吨,从2015年至2019年的年均复合增长率达到约29.9%。预计未来,随着下游厂商的需求量逐渐上升,以及不断成熟的微生物发酵技术,我国赤藓糖醇总产量有望进一步增长。赤藓糖醇价格从2015年的约22.0元/千克下降至2019年的约12.8元/千克,年均复合增长率约为-12.7%。价格的下降主要是由于需求的增长和产量的增加。随着我国居民人均可支配收入的增长以及我国居民对于健康意识的逐渐增长,赤藓糖醇在下游市场如饮料和食品的应用和使用渗透率逐步走高,预计未来几年我国赤藓糖醇的平均价格仍将持续下降,但是降幅相对于过去几年将缩小。

在中国,赤藓糖醇前几年的消费需求较为平稳。2015年,中国赤藓糖醇的消费量约为2,000吨,到2017年增长至约2,900吨。从2018年开始到2019年,受益于下游市场对于赤藓糖醇的认可,尤其是高端食品、保健品、减肥产品市场对于低热量、稳定性、不吸湿的需求,赤藓糖醇的下游应用范围迅速扩大,其消费量经历了爆发式的增长,中国赤藓糖醇的消费量从2018年的约5,500吨增长至2019年的约1.1万吨,增长率约为100.0%。2019年以来,国内下游饮料企业开始大面积使用赤藓糖醇来主打“0热量”“0糖”概念,如元气森林、魔爪、今麦郎、农夫山泉等等,国内赤藓糖醇市场正在快速爆发,消费者对于赤藓糖醇的认知逐渐加深。预计未来两年,随着国民健康意识的改变和下游厂商对于赤藓糖醇的需求增高,我国赤藓糖醇的消费量仍将保持高速增长。

未来五年,预计中国赤藓糖醇的总需求量将持续增长,从2020年的约2.8万吨增长至2024年的约10.3万吨,年均复合增长率约为38.5%。下游市场的需求主要由饮料添加板块推动,此外,赤藓糖醇在固体饮料添加板块和食品添加板块的应用也将持续深入,尤其是在减肥产品、糖果和口香糖等产品的应用,市场持续增长的需求将进一步推动赤藓糖醇的消费量进一步增长。