*本文参考报告:《2023年中国专精特新系列研究报告: 环保行业 ——解读环保行业“小巨人”发展态势》,首发于头豹科创网。

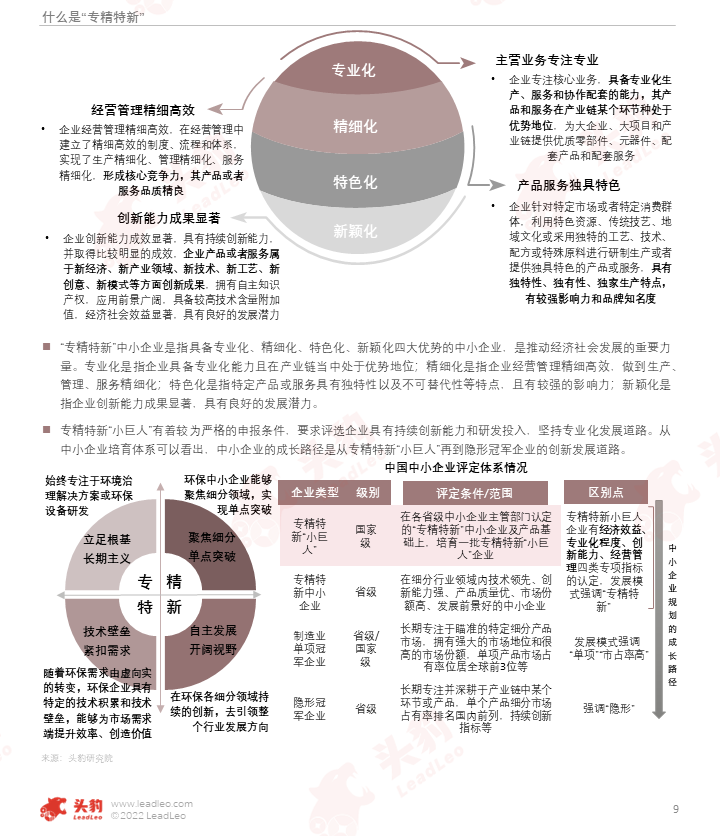

“专精特新”是指专业化、精细化、特色化、新颖化,对于中小企业的培育体系是从专精特新“小巨人”再到隐形冠军企业的创新发展道路。

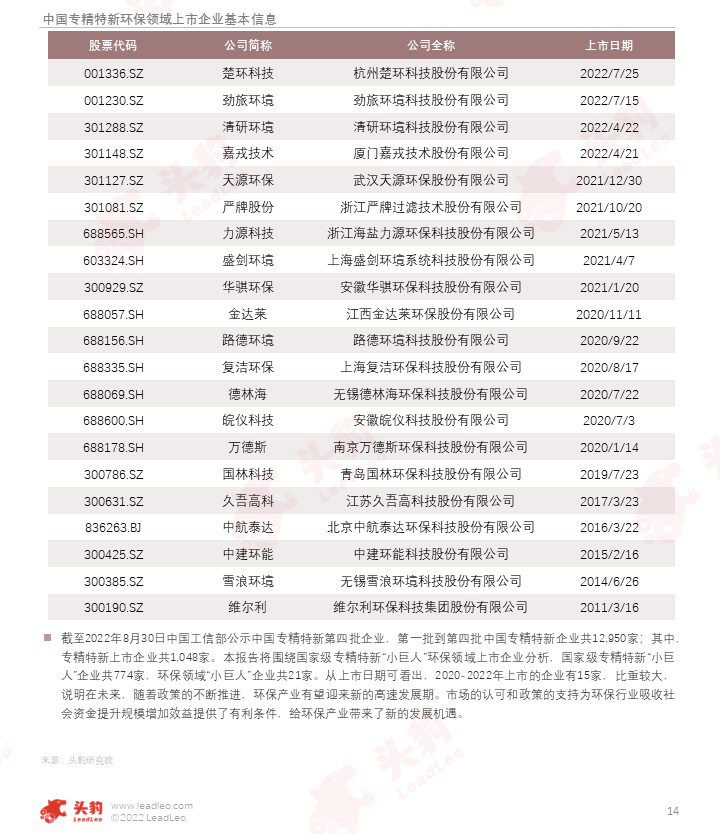

环保行业是产生专精特新的重要领域之一。环境商会不完全统计,四批被认定为国家级专精特新“小巨人” 环保企业500余家,占比约4.1%。中国专精特新环保领域上市企业共21家,其中环境治理行业14家企业,环保设备行业7家企业。

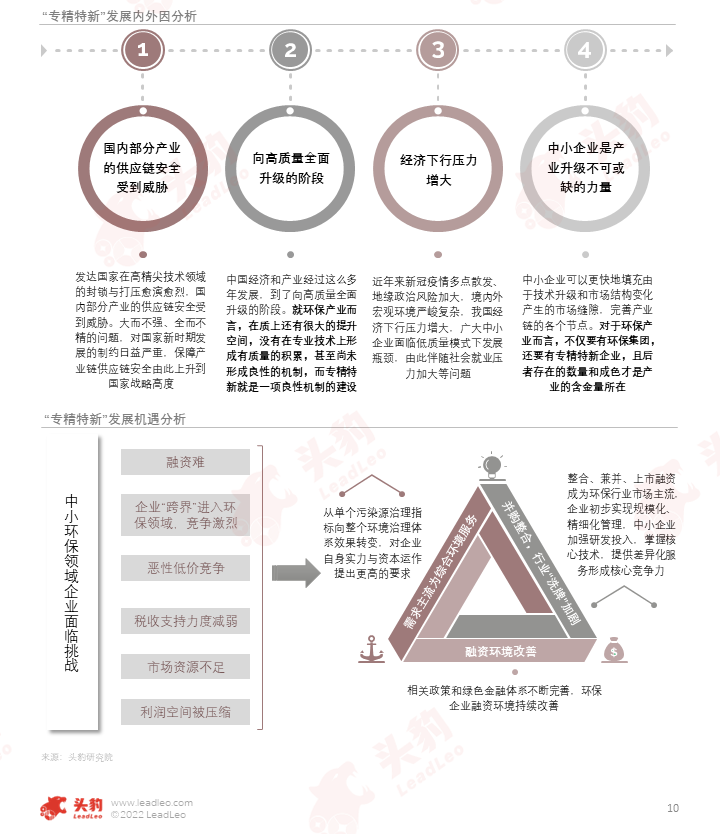

环保产业的高质量发展,本质是以需求升级为内核的产业升级。环保各大领域在逐渐释放产业升级的新机遇,分别是开辟城市治水新机遇、环保龙头跨界布局新赛道和减污降碳协同增效开启新增长。

本文,头豹研究院旨在通过探究专精特新环保领域发展历程、产业链、市场规模、政策环境、驱动/制约因素等,分析其未来的应用场景与发展趋势。

01

专精特新环保领域行业综述

“专精特新”是指专业化、精细化、特色化、新颖化,对于中小企业的培育体系是从专精特新“小巨人”再到隐形冠军企业的创新发展道路。

专精特新是一项发动广大中小企业在各产业补链强链的举措,既有应对时局的需要,也有内在发展的驱动,更加充分发挥了中小企业的创新优势。

02

专精特新环保领域发展现状

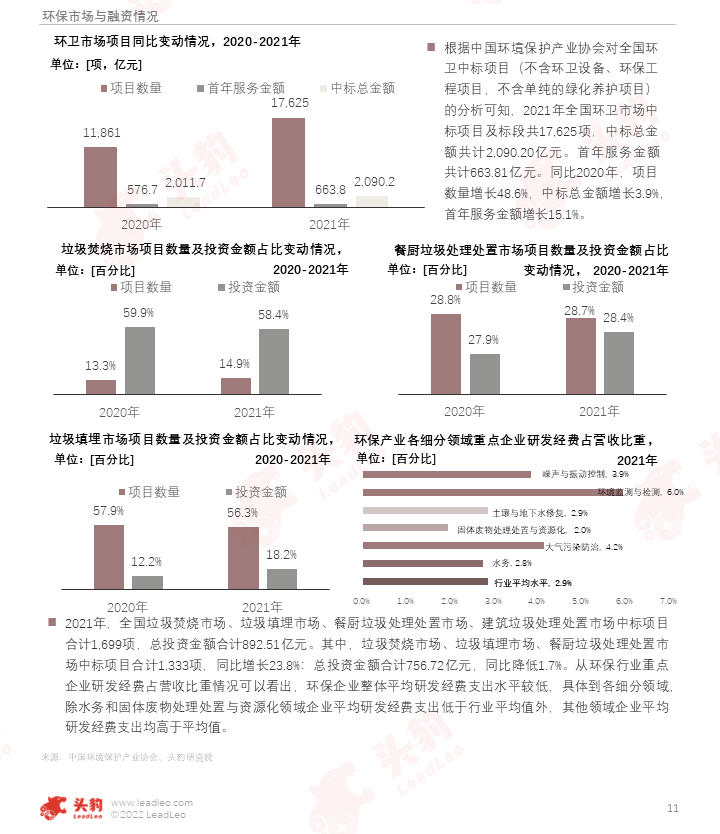

环卫市场的中标项目数量、首年服务金额和中标总金额数据较去年同期均实现增长;环保企业整体研发经费支出水平较低,其中固体废物处理处置与资源化领域内企业的数值与行业平均水平相差较大。

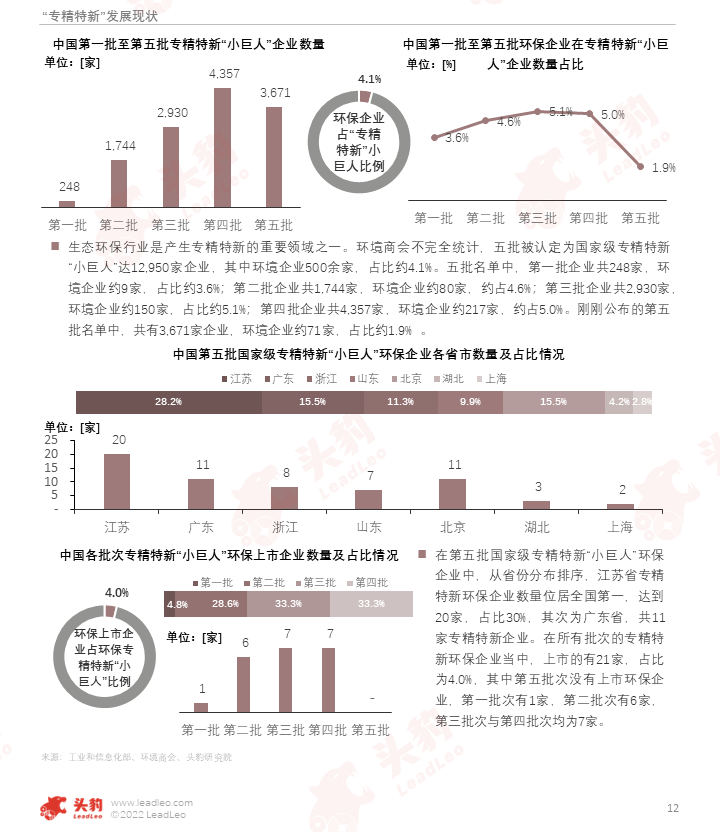

生态环保行业是产生专精特新的重要领域之一。环境商会不完全统计,五批被认定为国家级专精特新“小巨人” 环保企业500余家,占比约4.1%,江苏省专精特新环保企业数量位居全国第一。

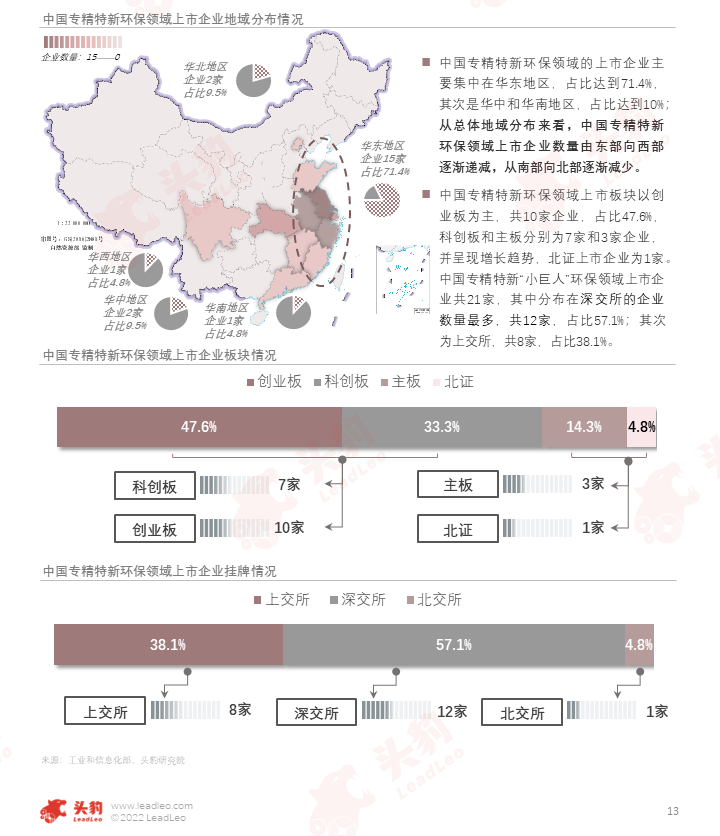

中国专精特新环保领域的上市企业主要集中在华东地区,占比达到71.4%;从上市板块来看,主要以创业板为主,共10家企业,占比47.6%,科创板和主板分别为7家和3家企业,并呈现增长趋势。

中国专精特新环保领域企业包括环境治理和环保设备行业,专精特新企业共12,950家,上市企业1,048家,其中环保领域的上市企业共有21家。

在中国专精特新环保领域上市企业中,环境治理行业占比最大,达66.7%,其中水务及水治理企业数量最多;对于环保设备行业来说,到2025年,充分满足重大环境治理需求,产值力争达到1.3万亿元。

03

专精特新环保领域上市公司分析

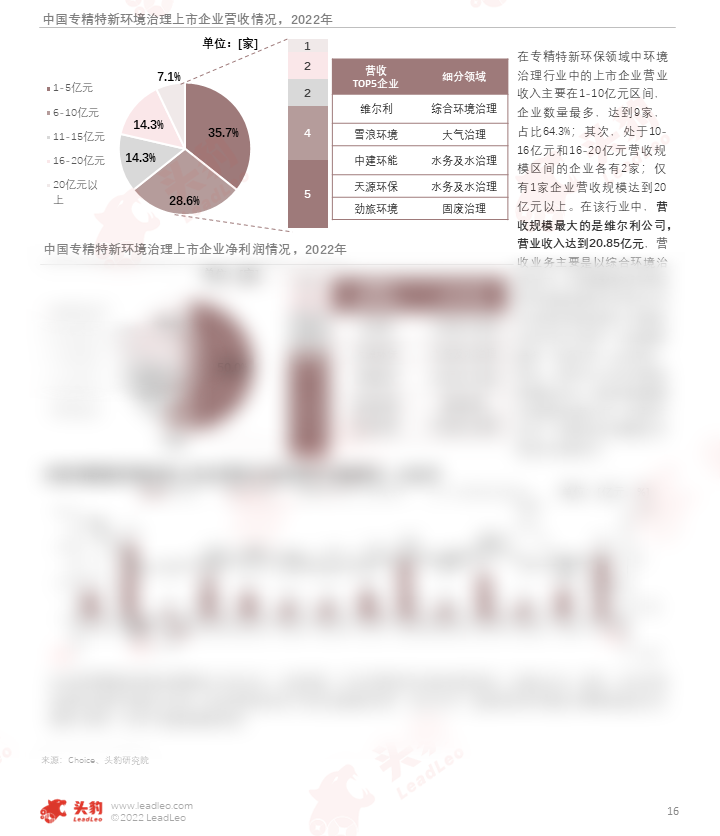

总体来看,专精特新环境治理上市企业营收规模以10亿元以下、净利润0.5亿元以下为主;其中维尔利在营收表现中,以断层式超前其余企业,金达莱净利润3.0亿元,有着良好的表现。

欲查看完整高清版图表,请前往文末获取

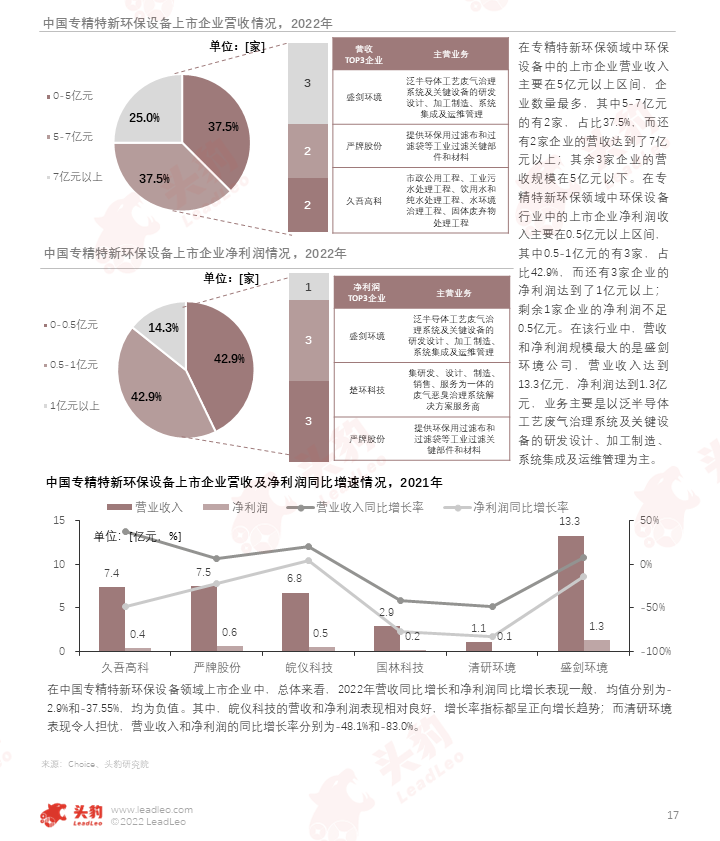

专精特新环保设备上市企业营收规模以5亿元以上、净利润0.5-1亿元为主;其中盛剑环境在营收和净利润表现中,稳居第一,营业收入达到12.3亿元,净利润达到1.5亿元。

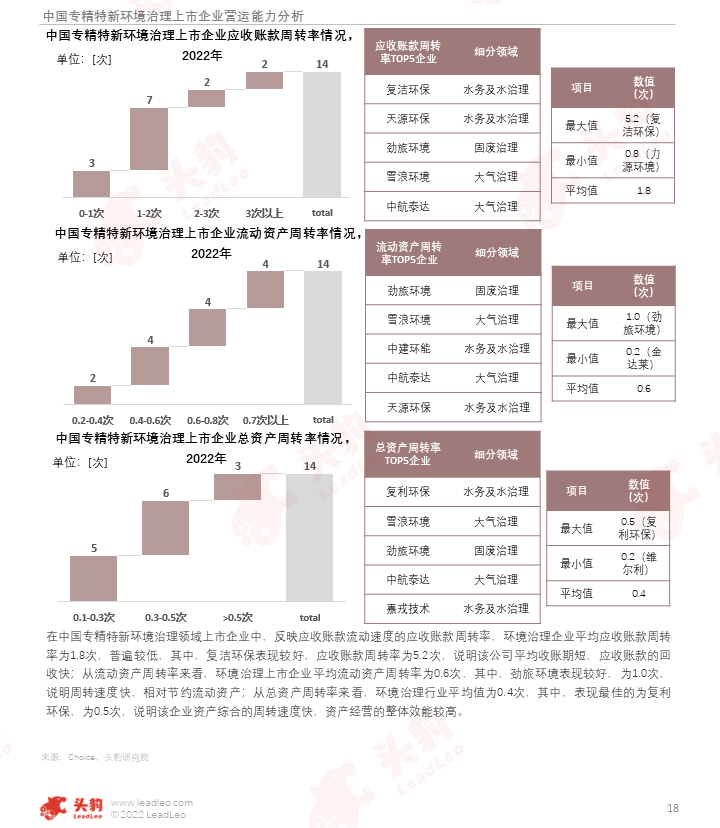

专精特新环境治理上市企业以应收账款周转率1-2次、流动资产周转率0.6-0.7次和总资产周转率0.3-0.5次为主;其中复洁环保以高应收账款周转率和高总资产周转率脱颖而出。

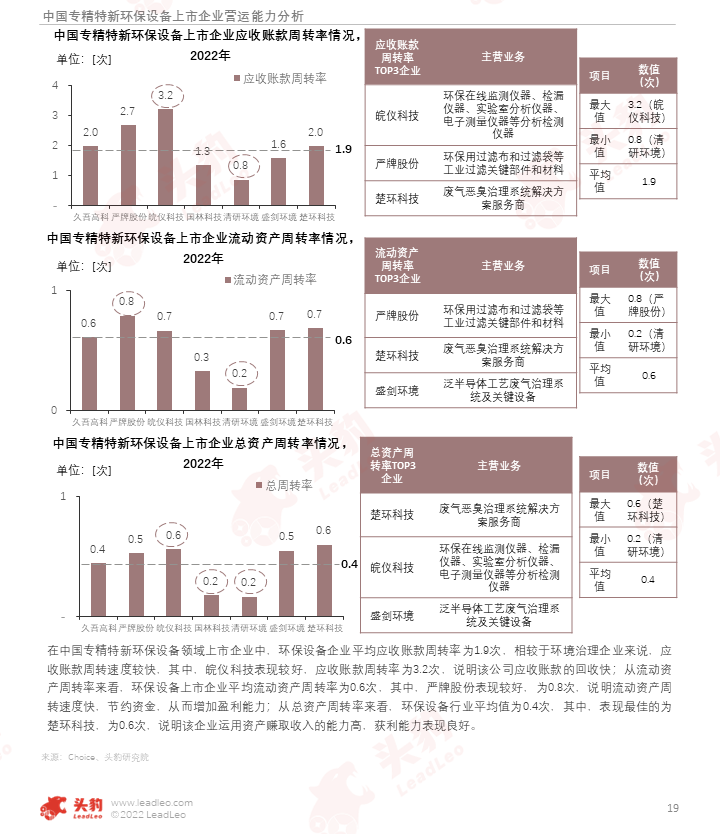

专精特新环保设备上市企业平均应收账款周转率1.9次、流动资产周转率0.6次和总资产周转率0.4次;其中严牌股份和楚环科技营运能力表现良好。

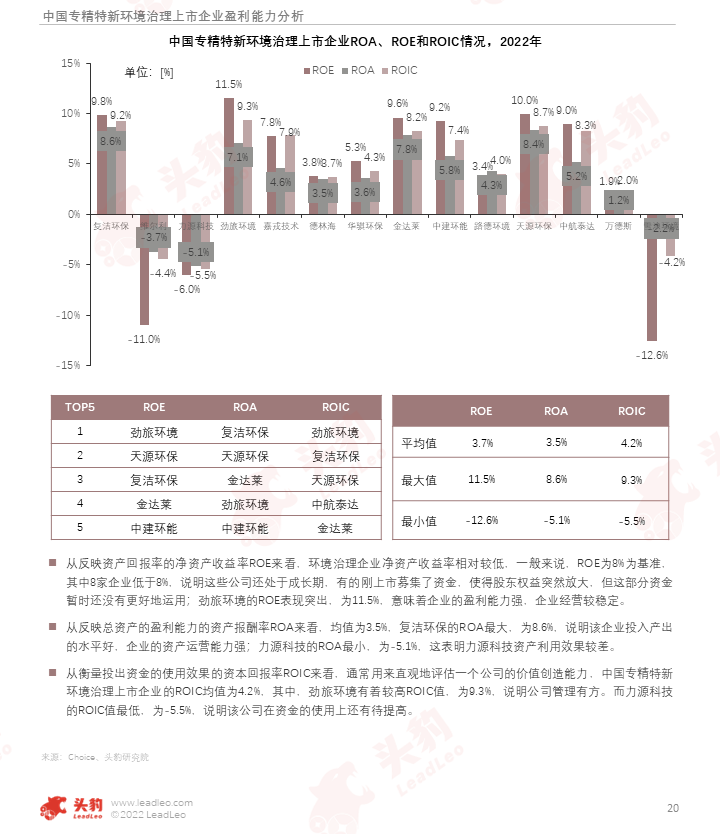

由于环保产业近几年快速发展,中国专精特新环境治理上市企业的盈利能力在稳步上升,其中劲旅环境在盈利能力方面表现突出,ROE和ROIC均位于第一。

中国专精特新环保设备上市企业盈利能力比环境治理上市企业更强,ROA、ROE和ROIC均值均高于环境治理领域企业;其中总体来看,楚环科技的盈利能力最为突出。

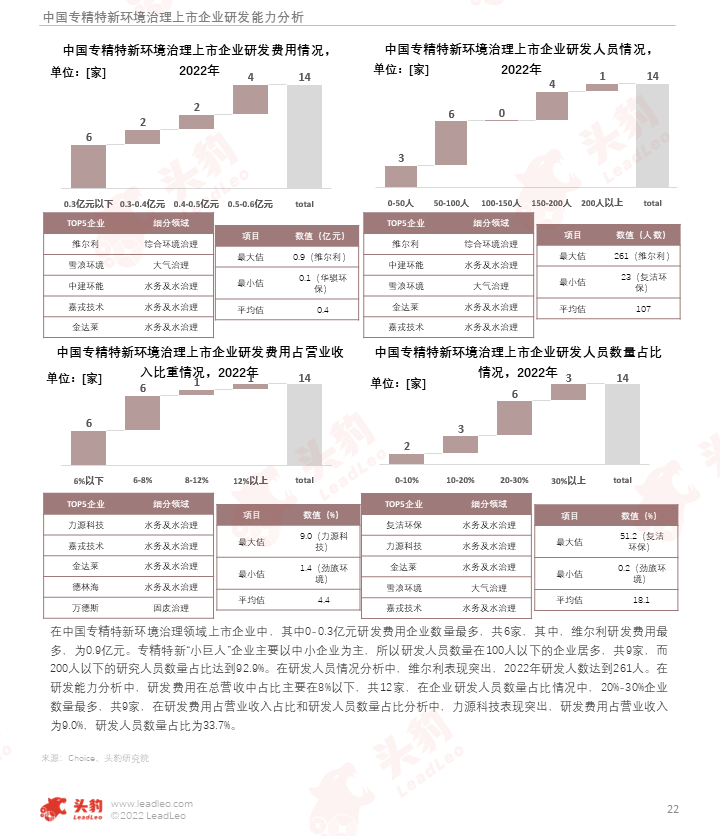

中国专精特新环境治理上市企业0.3亿元以下研发费用企业数量最多,而200人以下的研究人员数量占比达到92.9%,总的来说,维尔利和力源科技研发能力较强。

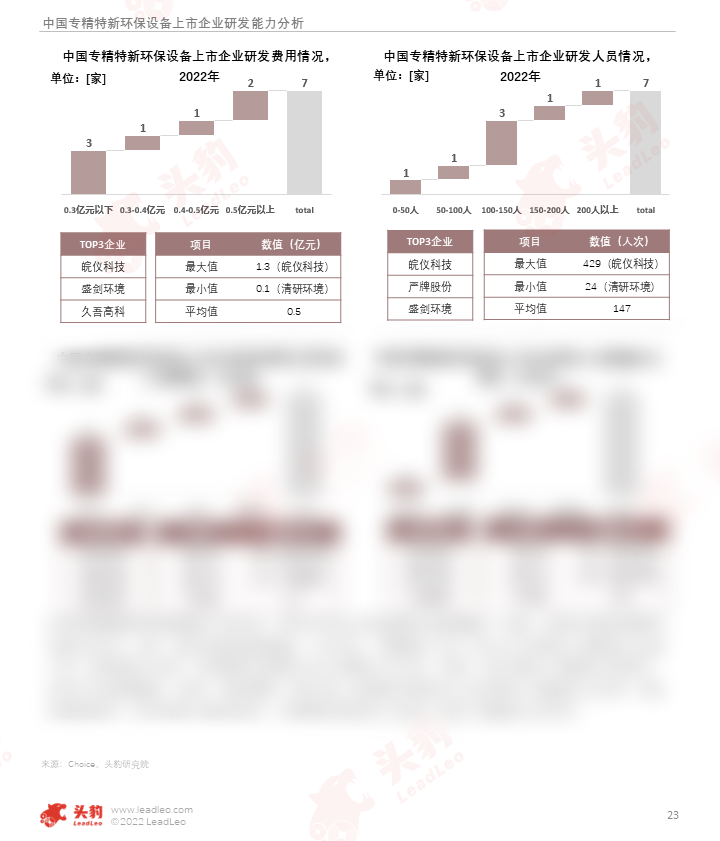

中国专精特新环保设备上市企业0.3亿元以下研发费用企业数量最多,其中150人以下的研究人员数量占比达到71.4%,总的来说,皖仪科技研发能力较强,稳居第一。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了专精特新环保领域政策、发展趋势及企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓