*本文参考报告:《2023年中国电力金具行业研究报告》,首发于头豹科创网。

日前,孙正义在在软银公司股东大会上发表演讲指出,软银将通过投资,在以美国为主的日本海外市场扩大发电事业、支援AI发展计划所需。

这一举措呼应了Sam Altman先前提出的构想,即在全球范围内建立AI联盟,共同解决能源问题,确保AI基础设施的电力需求得到满足。

当前,AI市场的迅猛发展正逐渐改变社会面貌,同时也带来了前所未有的电力需求。从数据中心到边缘计算,从智能家居到自动驾驶汽车,AI应用的广泛普及催生了对电力的海量需求。

在此背景下,电力金具作为电力系统中不可或缺的组成部分,其重要性日益凸显。无论是传统电网的升级,还是新型可再生能源项目的建设,都离不开高质量、高效率的电力金具支持。

面对AI时代对电力系统带来的新挑战,电力金具行业正迎来转型升级的关键时期,不仅需要提高电力传输的稳定性与效率,还要考虑如何适应新能源接入电网的需求,以及如何在极端气候条件下保持电力设施的安全运行。

本文,头豹研究院将对中国电力金具行业产业链图谱、行业规模以及驱动/制约因素等进行分析,以期对未来的发展市场方向提出研判。

01

中国电力市场综述

中国电力行业由六大部分构成,分别为火电、水电、核电、风电、太阳能发电、生物质发电,其中火力、水力发电为电力行业保障性发电形式,而以太阳能发电和风电为代表的新能源发电方式正在高速发展。

中国的政策引导对于电力行业的发展至关重要,是电力行业得以迅速发展的重要驱动力之一。中国电力行业政策按政策级别可划分为国家级政策和地方级政策,按政策的导向分为行业规划类、行业监管类和市场建设类。

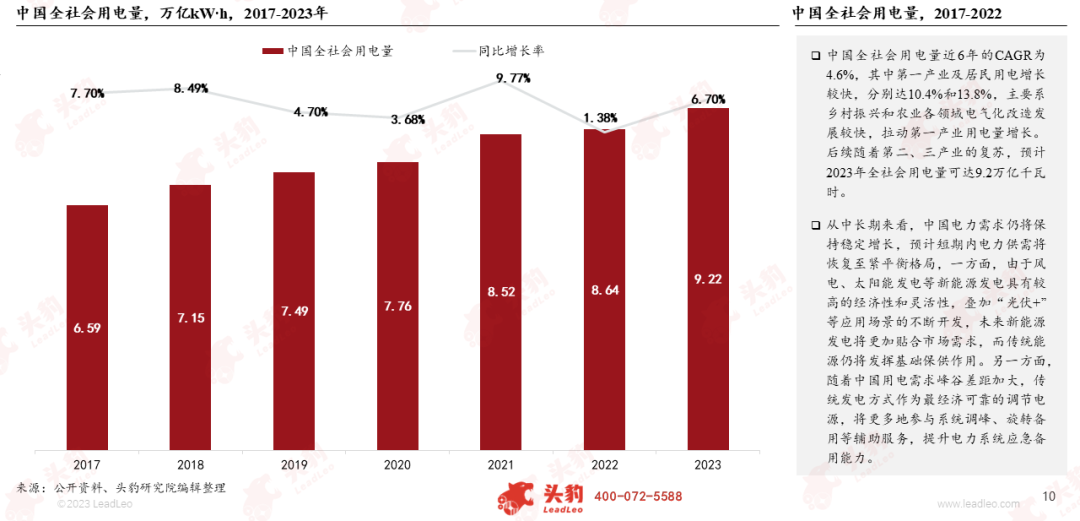

从中长期来看,中国电力需求仍将保持稳定增长,预计短期内电力供需将恢复至紧平衡格局,一方面,由于风电、太阳能发电等新能源发电具有较高的经济性和灵活性,叠加“光伏+”等应用场景的不断开发,未来新能源发电将更加贴合市场需求,而传统能源仍将发挥基础保供作用。

另一方面,随着中国用电需求峰谷差距加大,传统发电方式作为最经济可靠的调节电源,将更多地参与系统调峰、旋转备用等辅助服务,提升电力系统应急备用能力。

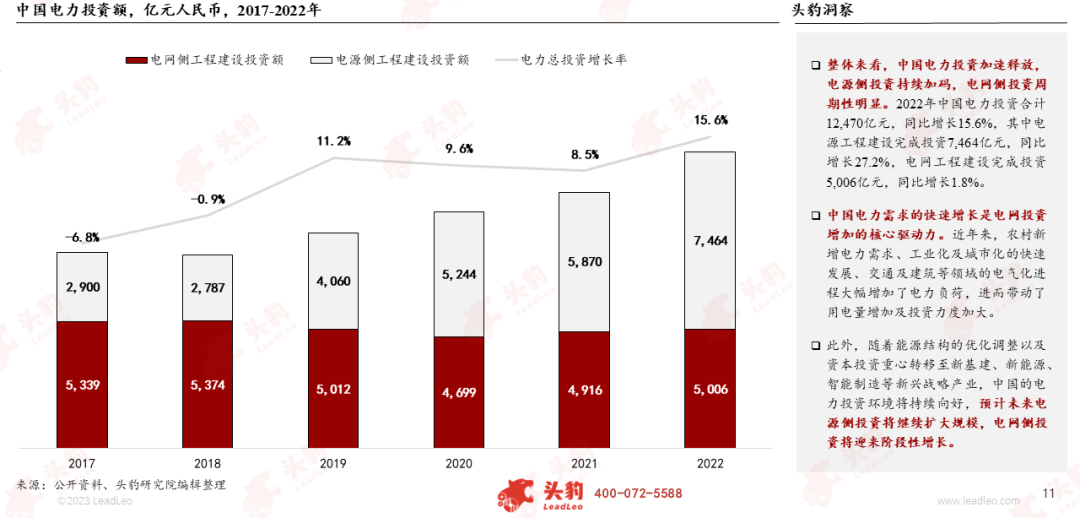

整体来看,中国电力投资加速释放,电源侧投资持续加码,电网侧投资周期性明显。2022年中国电力投资合计12,470亿元,同比增长15.6%,其中电源工程建设完成投资7,464亿元,同比增长27.2%,电网工程建设完成投资5,006亿元,同比增长1.8%。

中国电力需求的快速增长是电网投资增加的核心驱动力。近年来,农村新增电力需求、工业化及城市化的快速发展、交通及建筑等领域的电气化进程大幅增加了电力负荷,进而带动了用电量增加及投资力度加大。

此外,随着能源结构的优化调整以及资本投资重心转移至新基建、新能源、智能制造等新兴战略产业,中国的电力投资环境将持续向好,预计未来电源侧投资将继续扩大规模,电网侧投资将迎来阶段性增长。

02

中国电力金具行业综述

中国输电线路主要分为主网和配网两种。主网指的是供电企业输电的主要网络,是指从配电网之上到发电厂之间的网络,一般是指110kv及以上的输电网络。配电网是指从输电网或地区发电厂接受电能,通过配电设施就地分配或按电压逐级分配给各类用户的电力网。一般是指35kv及以下的电网。

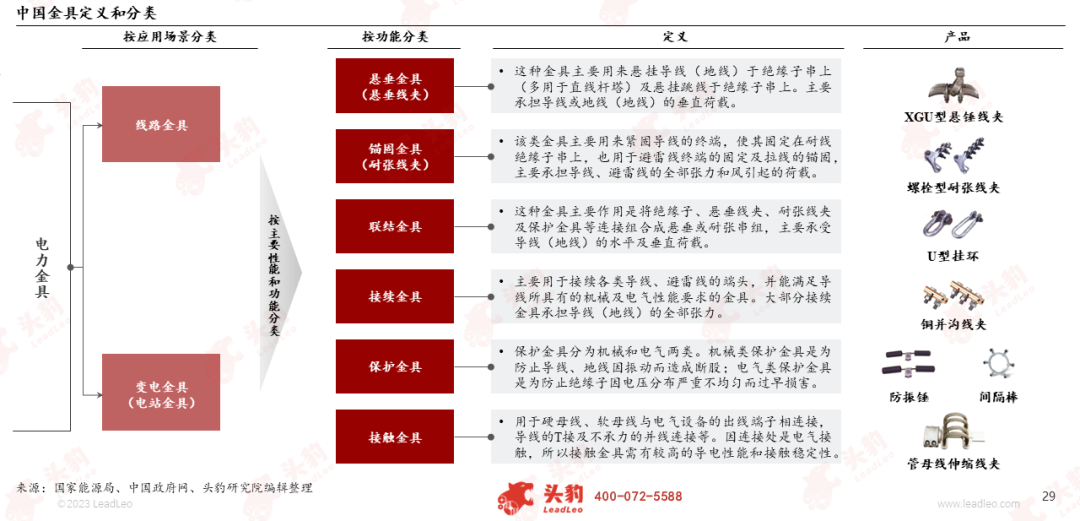

电力金具指的是送电线路广泛使用的铁制或铝制金属附件,按照其应用场景区分可分为线路金具和变电金具,按照其性能和功能区分可分为悬垂金具、锚固金具、联结金具、接续金具、保护金具和接触金具。

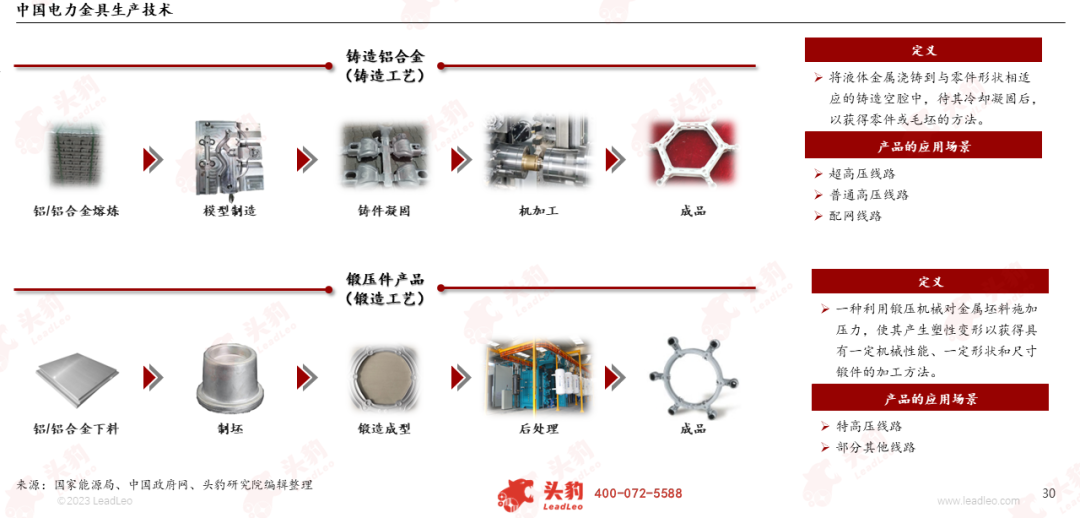

电力金具生产技术主要分为铸造工艺和锻造工艺两种,铸造工艺生产出的电力金具产品主要用于普通高压线路、超高压线路和配网线路,锻造工艺生产出的电力金具产品主要用于特高压线路。

电力金具行业上游为铝材、钢板等原材料以及生产锻造设备,中游为电力金具供应商,下游为国家电网、南方电网等电力企业。

下游较强的话语权以及对电网投资计划的决定权很大程度上决定了中游电力金具供应商的业绩以及电力金具行业的市场空间与发展方向,下游行业的需求变化对电力金具供应商业务会产生较大的影响。

欲查看完整高清版图表,请前往文末获取

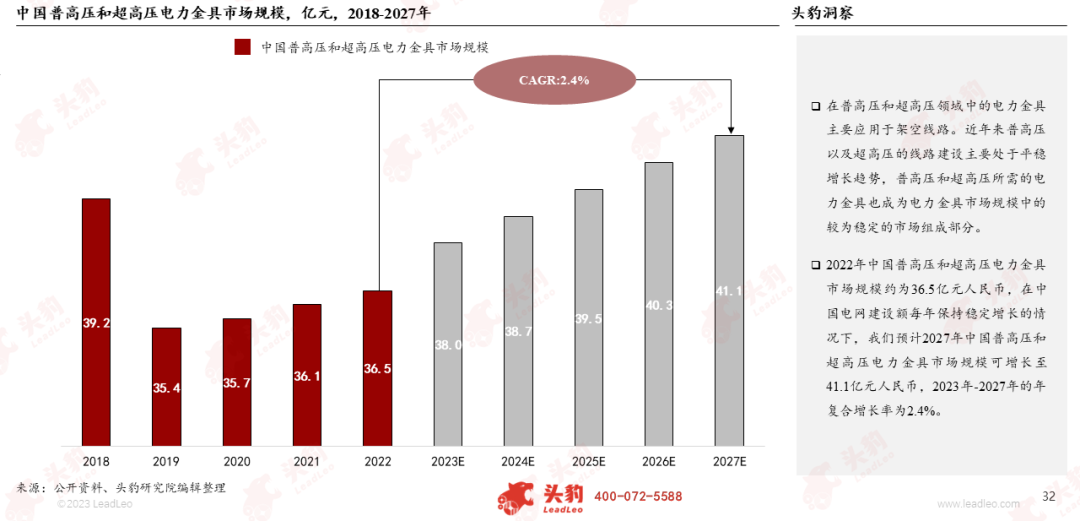

2022年中国普高压和超高压电力金具市场规模约为36.5亿元人民币,在中国电网建设额每年保持稳定增长的情况下,我们预计2027年中国普高压和超高压电力金具市场规模可增长至41.1亿元人民币。

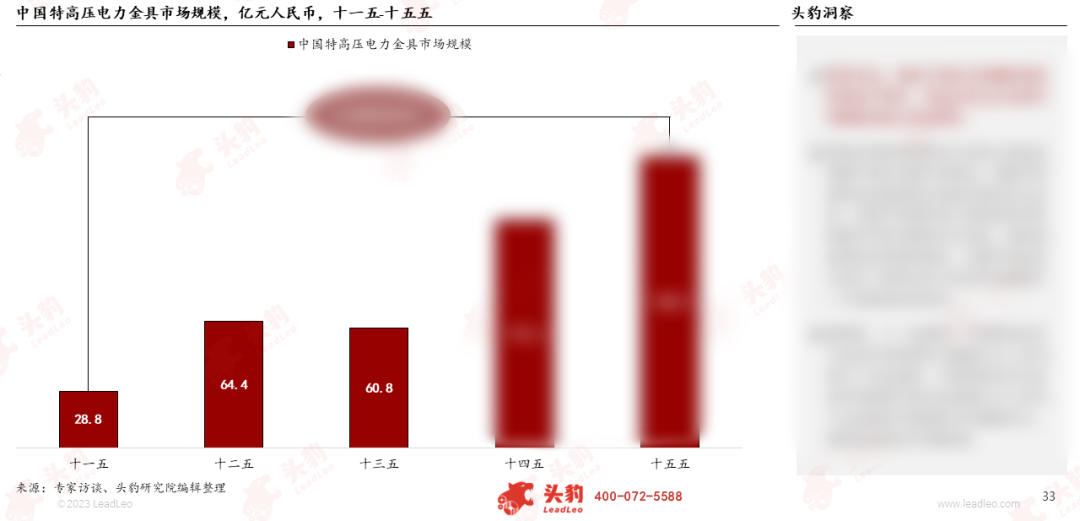

中国在电网侧的投资规划逐年增长,特高压电力金具市场随之增长,据测算十一五期间,中国特高压电力金具市场规模约为28.8亿元人民币,预计十五五期间可增长至148.0亿元人民币。

欲查看完整高清版图表,请前往文末获取

03

中国电力金具行业驱动/制约因素

驱动因素

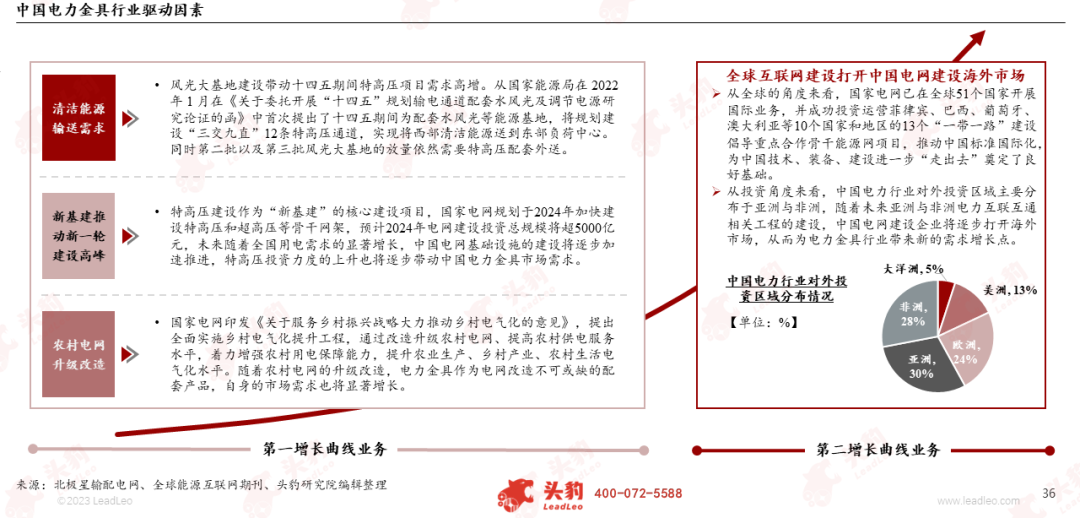

从全球的角度来看,国家电网已在全球51个国家开展国际业务,并成功投资运营菲律宾、巴西、葡萄牙、澳大利亚等10个国家和地区的13个“一带一路”建设倡导重点合作骨干能源网项目,推动中国标准国际化,为中国技术、装备、建设进一步“走出去”奠定了良好基础。

从投资角度来看,中国电力行业对外投资区域主要分布于亚洲与非洲,随着未来亚洲与非洲电力互联互通相关工程的建设,中国电网建设企业将逐步打开海外市场,从而为电力金具行业带来新的需求增长点。

“三交九直”特高压工程现已有6条线路开工总投资额合计为1,459.7亿元,为电力金具带来约29.2亿元的市场需求,未来仍有5条直流以及1条交流工程待开工,预计将为电力金具带来约31.0亿元的市场需求。

为满足第二批风光大基地清洁能源外送需求,国家能源局已出台相关规划新建10条特高压线路,将为电力金具市场带来约55.0亿元的市场需求,预计未来清洁能源输送将驱动约240.6亿元的电力金具市场需求。

制约因素

中国电力金具行业潜在的制约因素主要为客户因素、产能因素以及人才因素,其中客户因素指的是客户集中度高,且有较强话语权;产能因素指的是电网投资不规律,产能利用率较低;人才因素则指研发人次相对匮乏。

04

中国电力金具行业发展趋势

通过电力金具和传感器在物理结构、机械性能、电气性能方面相互匹配,推动电力金具与传感器的一体化设计、一体化试验、一体化交付,提高设备本体智能化水平,可大幅提升输电线路通道环境状态信息的监测稳定性、准确性和智能化水平。

锻造工艺生产的电力金具从机械性能指标上来看是显著优于铸造工艺生产的同类型产品,同时从工艺角度来看,锻造工艺能耗较低且生产过程中无废气废渣生成是更为绿色的生产工艺。因此锻造工艺逐步成为主流生产工艺将是电力金具行业的未来发展趋势。

此外,我们还在报告中完整分析了中国特高压市场发展情况、电力金具行业竞争格局等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓