*本文参考报告:《2024年中国海上风电设备研究报告》,首发于头豹科创网。

7月12日,全球单体容量最大的漂浮式风电平台——“明阳天成号”在广州南沙正式亮相。该平台总容量达到16.6兆瓦,预计投运后每年可产生约5,400万千瓦时的电力,足以满足3万户三口之家一年的用电需求。

中国海域蕴含着庞大的海上风能潜力,根据国家发改委能源研究所发布的《中国风电发展路线图2050》,仅水深5至50米的近海区域,风能资源的技术可开发量就达到了约5亿千瓦。而深远海的风能资源更为丰富,其潜在可开发量估计是近海的3至4倍。

当下,拥有海上风电开发经验的各国都在积极探索开发深远海上风电资源,在深远海风力发电领域提前布局。

随着中国能源结构向低碳化转型的步伐加快,高效利用海上风能资源成为了战略发展的关键点。未来,海上风电,特别是深远海风电的开发利用,将成为推动中国能源体系绿色升级的重要组成部分。

本文,头豹研究院将梳理中国海上风电产业行业招投标情况、应用空间以及总体规模等,并分析其未来发展趋势。

01

中国海上风电行业背景

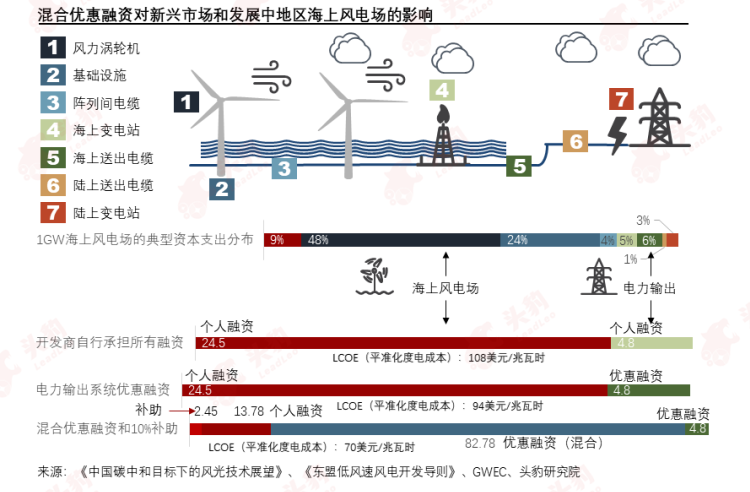

风电平准化度电成本(LCOE)将项目全生命周期成本分摊到单位发电量上,受工程和经济参数影响。

贷款利率直接影响投资收益率(建设成本包括设备费用、机械、土建、安装和调试、施工期间的融资和利息以及电网接入设施费用)。

通过多元化融资渠道,利用国际金融机构的低息贷款和补助可以有效降低融资成本,从而降低海上风电项目的LCOE。

世界银行研究表明,1GW海上风电项目中,使用40%优惠融资、10%赠款融资(补助)和50%私人债务的混合融资模式,可将LCOE从108美元/兆瓦时降至70美元/兆瓦时,使得在发展中国家,混合融资的海上风电项目可与热能发电成本竞争。

中国海上风电LCOE自2010至2022年下降了64%,根据CWEA预测,到2025年海上风电项目平均造价为10,000-11,000元/千瓦,LCOE为0.34-0.38元/千瓦时。

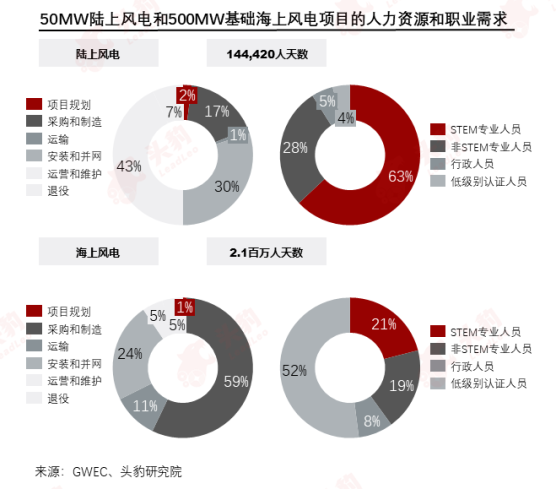

到2030年,全球风电行业需要数十万技术人员进行建设、安装、运营和维护,以实现可再生能源容量的三倍增长。

根据此目标预测,未来五年内将需要超过57.4万名新技术人员,其中87-90%用于陆上风电,10-13%用于海上风电。

到2027年,几乎43%的技术人员将是新人才,尤其是在澳大利亚、巴西、中国、美国、印度、日本、韩国、哥伦比亚、埃及和肯尼亚等国。

美国已经通过几项IRA资助的计划支持标准化培训,培训机构数量从2020年的25家增加到2023年的60多家。

02

中国海上风电设备行业综述

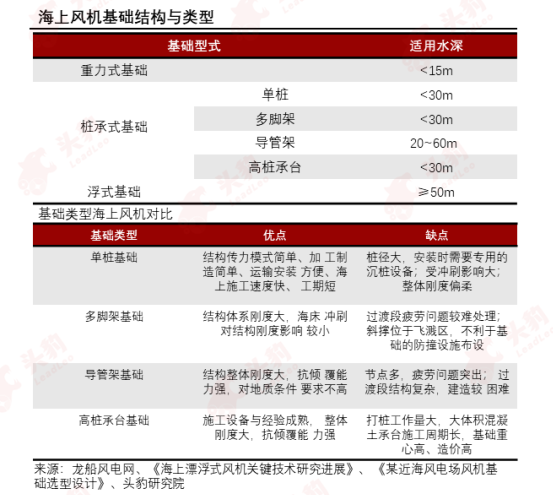

海上风机基础结构包括重力式基础、桩承式基础和浮式基础,适用水深范围从小于15米到大于50米不等,各类型基础在结构刚度、施工简便性和抗冲刷能力等方面各有优缺点。

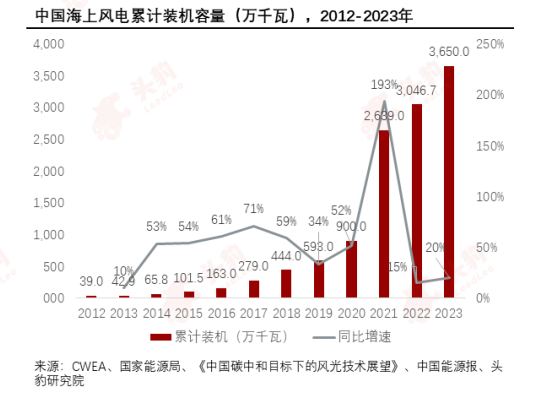

中国海上风电自1978年以来经历了探索试验、规模化开发和快速发展三个阶段,累计装机容量和技术水平不断提升,已连年成为全球海上风电装机规模最大的国家,相关设备和零件产能。

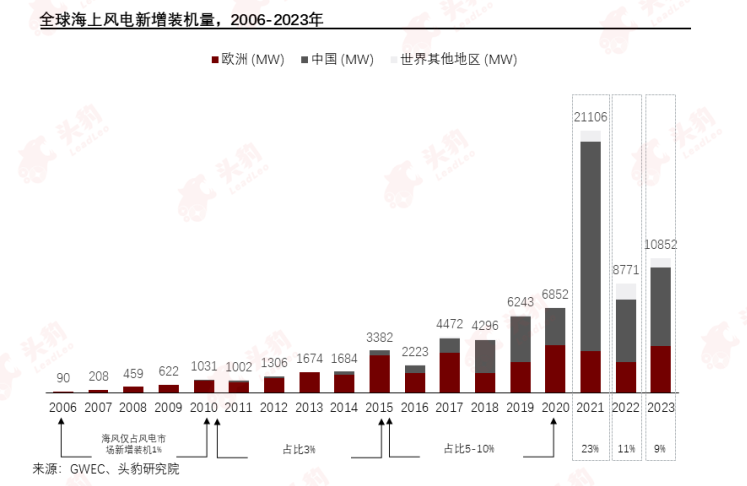

2023年,全球新增海上风电装机容量达到10.8吉瓦,使全球总装机容量达到75.2吉瓦。新增容量较前一年增长24%,使2023年成为海上风电历史上第二高的年份。

中国连续第六年引领全球海上风电发展,2023年新增6.3吉瓦,总装机容量达到38吉瓦,比欧洲高出3.7吉瓦(11%)。

尽管2022年新增装机容量同比下降70%,但预期市场将恢复增长。然而,由于政府在2023年第二季度的干预,全年新增装机容量保持相对平稳。

欧洲在2023年创下纪录,新增3.8吉瓦海上风电容量,主要来自六个市场的11个风电场。

在中国大陆和欧洲之外,中国台湾新增692兆瓦,日本新增195兆瓦,韩国新增4.2兆瓦。美国虽然安装了一些风电机组,但2023年没有新增装机容量投入运营。

“十三五”期间,中国海上风电实现了规模化发展。进入“十四五”,受政策调整影响,2021年装机规模创历史新高,达16.49GW。

2022年,海上风电市场从“抢装潮”回归稳步增长,虽较2021年有所下降,但仍显著高于2019和2020年,整体呈上升趋势。

2023年海上风电重增速回暖,“海上风电+”(与海上牧场结合)等模式兴起,标志性事件如2023年9月“国能共享号”平台成功下水)。

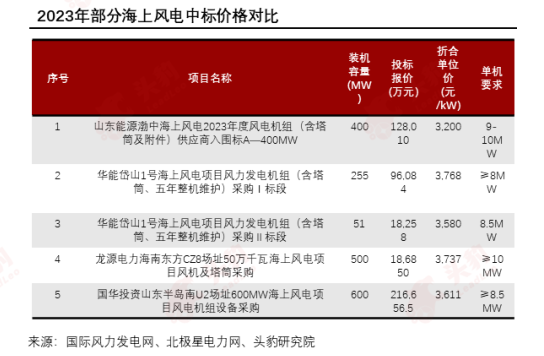

自全面平价以来,风电行业呈现竞价甚至低价趋势。截止4月25日,北极星统计数据显示,2023年已有13个海上风电项目标段公布风机采购中标结果,投标总金额约132.46亿元。

8月28日,国家电投16GW海上风电机组集中采购结果显示,四大区域各标段海上风电机组加塔筒后价格约为3,400-3,500元/kW,2023年海上风电(含塔筒)中标维持在3,200~4,000元/KW。

03

中国海上风电设备产业链分析

海上风电产业链包括上游的原材料供应(碳纤维、环氧树脂等);零部件/设备制造(叶片等)、中游的设备制造(塔筒、海缆,整机设计等)和下游的应用终端,包括EPC总成等

欲查看完整高清版图表,请前往文末获取

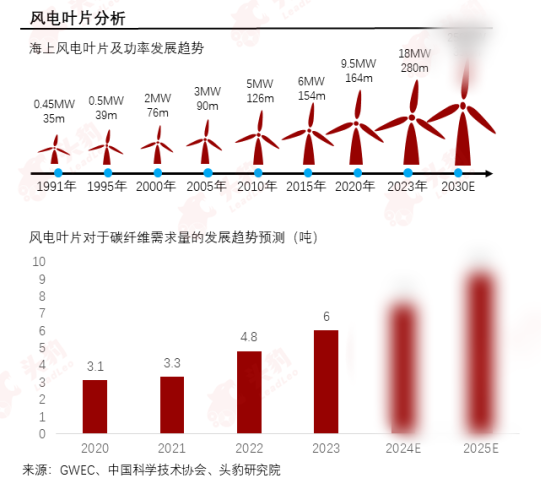

目前,碳纤维在风电叶片领域尚未能大规模替代玻璃纤维,主要原因是其高昂的单价。风电叶片使用的碳纤维织物单价为18万元/吨,而玻璃纤维织物单价仅为1.5万元/吨。

在风力发电行业整体降本增效的趋势下,碳纤维暂时无法成为叶片主梁的主要材料。

然而,随着碳纤维国产化的推进,以及叶片材料、结构设计和生产工艺的协同发展,碳纤维有望实现低成本应用。

预计到2025年,碳纤维在风电叶片领域的需求量将达到9.3万吨,届时其需求将迎来爆发式增长。

欲查看完整高清版图表,请前往文末获取

04

中国海上风电设备驱动因素

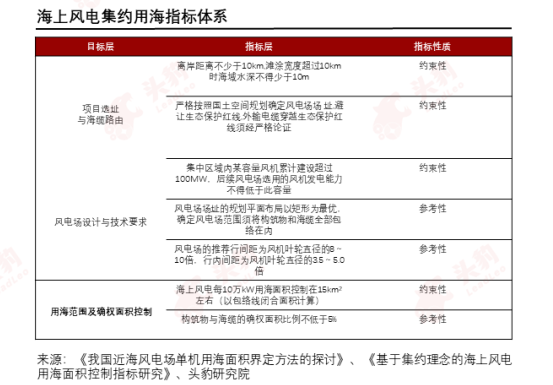

为解“用海冲突”问题,对于近海风电场可采用海上风力发电机组占用的海域面积之和为总用海面积。

单个发电机用海面积按以下公式计算:以风机塔架中心为圆心,风机叶片半径加上40米为半径,形成的圆形区域面积。

此外未来海上风电政策集约程度的要求将提高,措施如风电场址范围内构筑物与海缆的确权比例不低于5%,海上风电每10万kW用海面积控制在15km²(原16km²)。

“深远海”特点:1、相比近海浅水区风机和塔筒购置及安装费占比50%左右,深远海风机和塔筒购置及安装费占比显著下降。

2、深远海风电场中,风机基础投资从近海浅水区的20%左右上升至27.38%,并随着水深增加进一步上升。

3、离岸距离增加也使登陆海缆工程投资及占比上升。

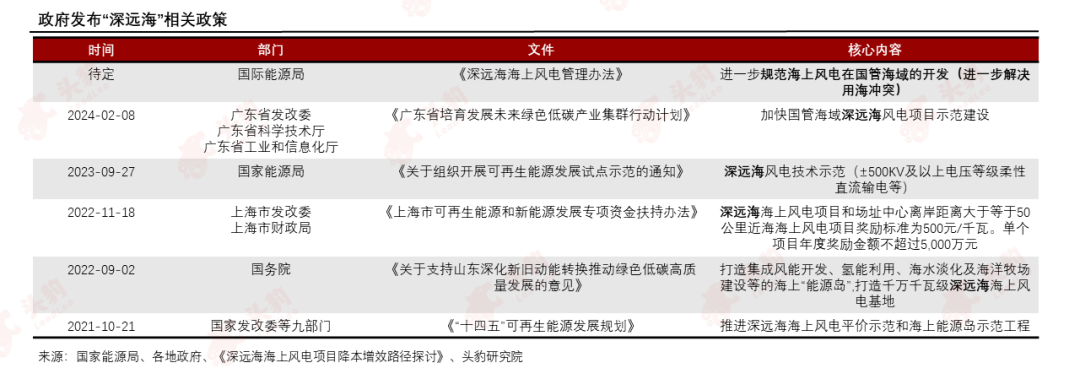

政府举措:各地政府、国家能源局等机构为提高资源利用效率(深远海风能可开发容量是近海的3倍以上),相继出台刺激政策,趋势已经形成。

“深远海”海上风电降本增效举措:随2022-2025年风机功率提升(11升至18MW),测算表明某项目结果表明单位总投资成本从2022年的16,477元/kW逐年下降至2025年的13,532元/kW,反映出风机大型化带来的整体成本效益提升。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓