中国等离子体控制技术发展助力中国“芯”崛起

半导体设备领域是等离子体控制技术应用设备市场的重要细分应用领域。当前,中国等离子体技术在各领域的应用仍处于起步发展阶段,中国等离子体控制技术应用领域相关设备对外依存度高。受益于“中国制造2025”和“02专项”政策的实施,中国等离子体控制技术应用设备企业在引进国外半导体设备技术的基础之上积极加强产业布局,在刻蚀、CVD、PVD及清洗机设备的研发生产方面取得进步,这四类半导体设备国产化进程得到了有效推进,从而推动中国半导体行业的发展。

等离子体控制技术行业定义及核心技术分类

等离子体控制技术是指控制等离子体电流、形状、位置及密度的相关技术,具有可控性、灵活性、刻蚀均匀性和各向异性等特点,被广泛用于离子体聚合表面改性、半导体、危险废物处理、金属材料等领域。

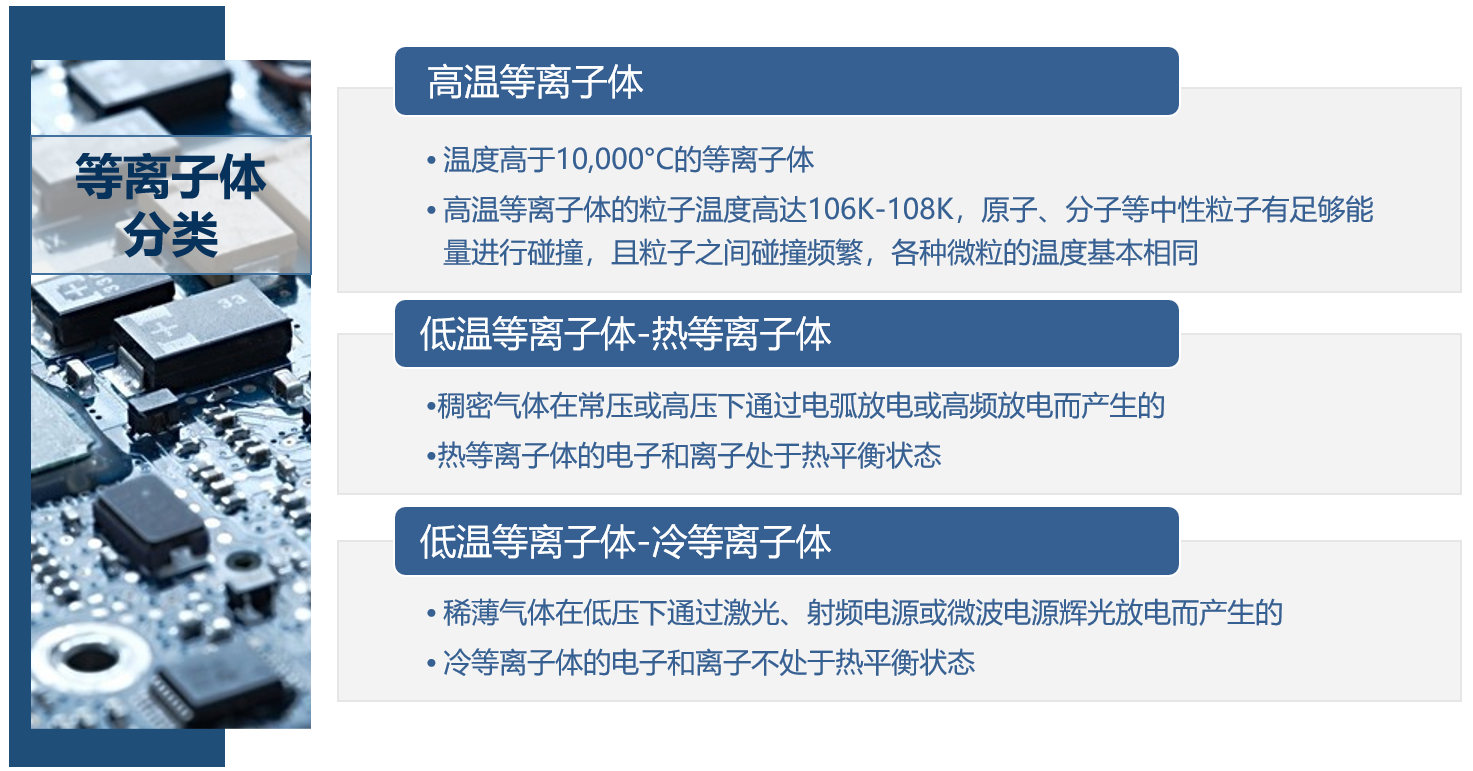

根据温度的不同,等离子体可分为高温等离子体和低温等离子体两类。其中低温等离子体又可进一步细分为热等离子体和冷等离子体两种类型。目前低温等离子体可广泛应用于半导体、有害物质处理、新型化学物质和材料制造等领域。

等离子体分类

来源:头豹研究院编辑整理

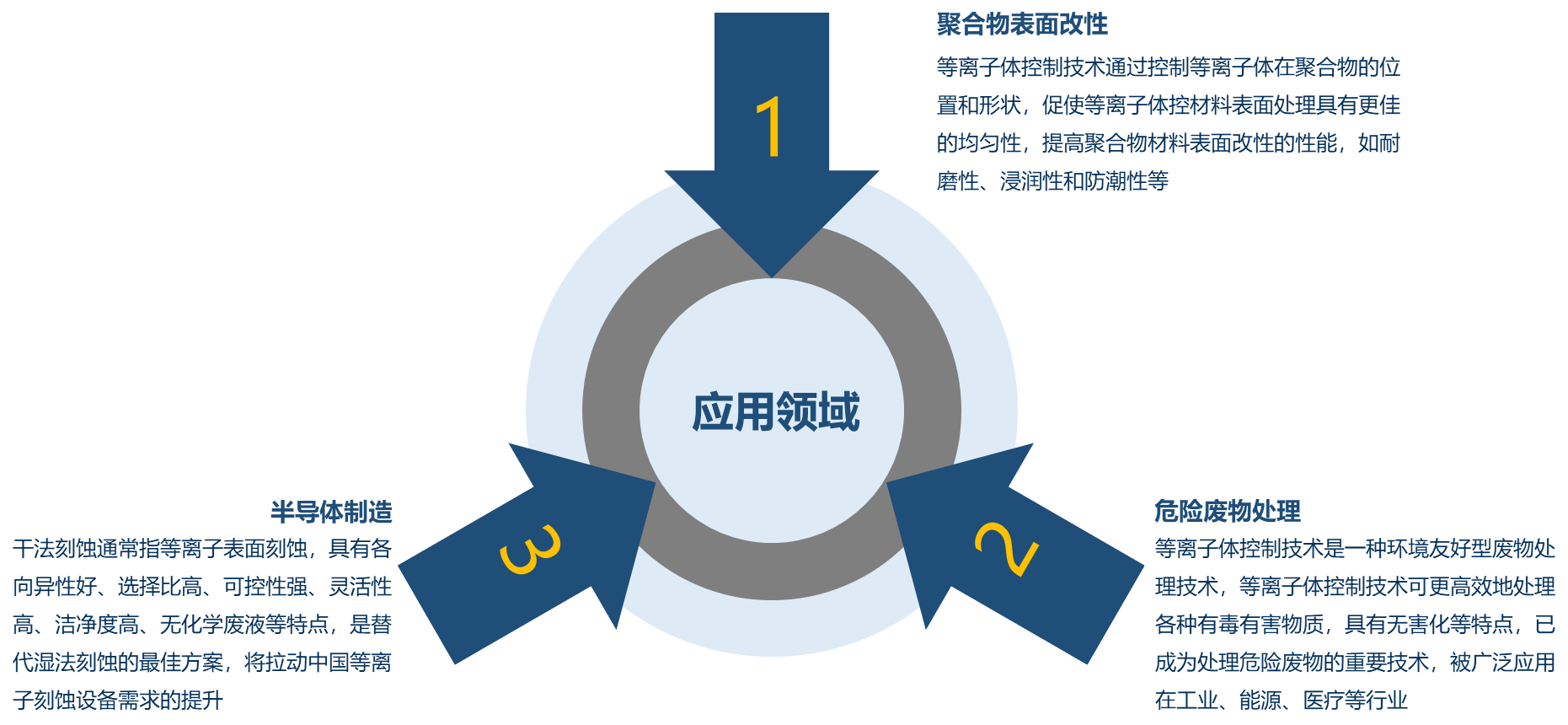

中国等离子体控制技术典型应用领域

Ø 聚合物材料表面改性

聚合物材料表面改性是等离子体控制技术的主要应用领域之一,其方法包括等离子体物理气相沉积和等离子体化学气相沉积。与化学热处理、表面机械强化处理、电镀等传统工艺相比,等离子体控制技术通过控制等离子体在聚合物的位置和形状,促使材料表面处理具有更佳的均匀性,提高聚合物材料表面改性的性能,如耐磨性、浸润性和防潮性等。因此,等离子体控制技术在聚合物材料表面改性领域可得到广泛的应用。

Ø 危险废物处理

等离子体控制技术可应用于危险废物处理领域,其原理是利用热等离子体对危险废物进行快速分解破坏。危险废物进入等离子体产生的高温区域时,有机物首先被热解成可燃性的小分子物质,无机物被高温熔融后生成类玻璃体的残渣。等离子体控制技术是一种环境友好型废物处理技术,等离子体控制技术可更高效地处理各种有毒有害物质,具有无害化等特点,已成为处理危险废物的重要技术,被广泛应用在工业、能源、医疗等行业领域。

Ø 半导体制造

随着芯片技术的提高,半导体晶圆尺寸规格从4英寸、6英寸、8英寸逐步发展到12英寸,推动晶圆制造工艺难度提升。刻蚀工艺是半导体晶圆制造的重要步骤,可分为湿法刻蚀和干法刻蚀。湿法刻蚀工艺无法精确控制晶圆切割尺寸,制约了半导体芯片向更小规格尺寸发展。干法刻蚀通常指等离子表面刻蚀,具有各向异性好、选择比高、可控性强、灵活性高、洁净度高、无化学废液等特点,是替代湿法刻蚀的最佳方案,将拉动中国等离子刻蚀设备需求的提升。

中国等离子体控制技术典型应用领域

来源:头豹研究院编辑整理

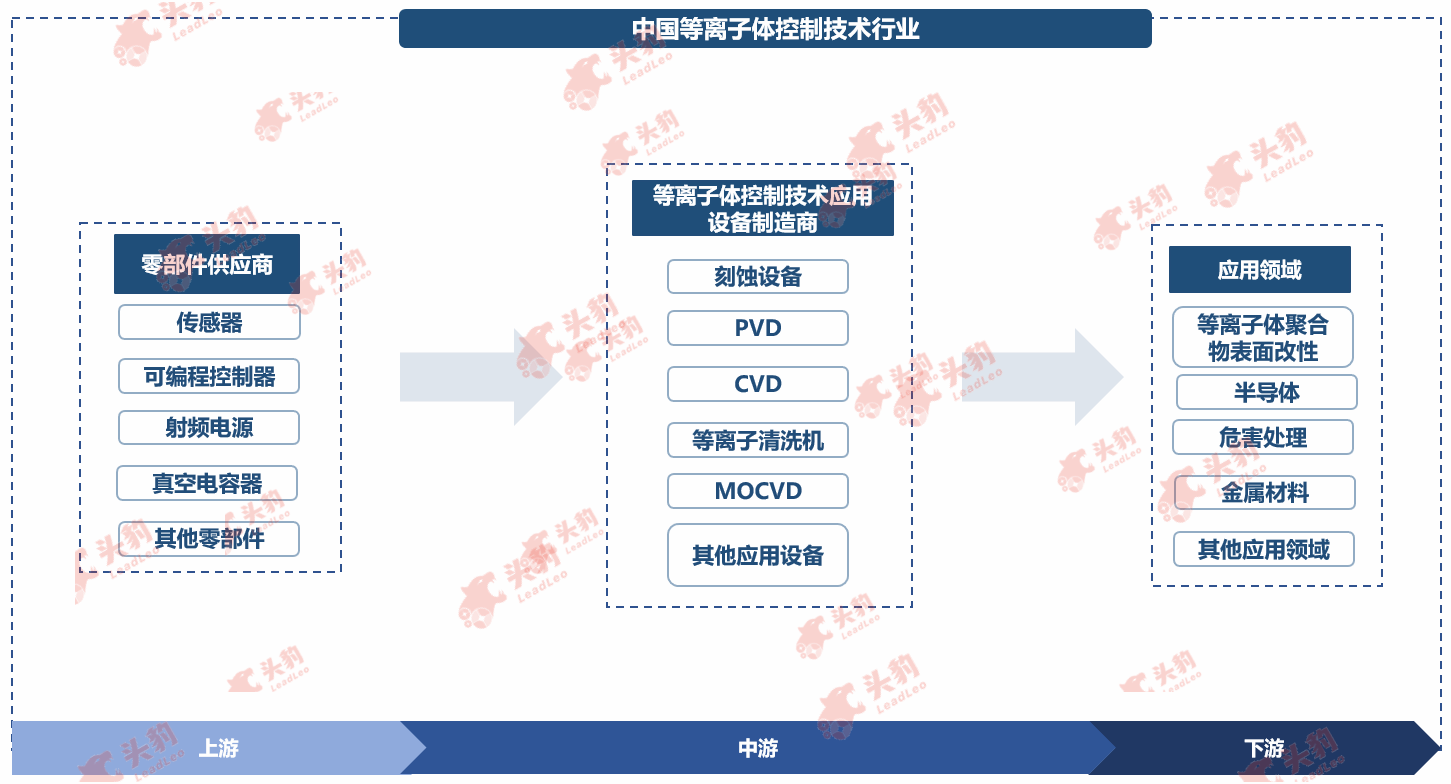

中国等离子体控制技术行业产业链分析

中国等离子体控制技术行业产业链由上至下可分为上游零部件供应商,中游等离子体控制技术应用相关设备制造商及下游应用领域。

中国等离子体控制技术行业产业链

来源:头豹研究院编辑整理

上游:

中国等离子体控制技术行业产业链上游为零部件供应商,包括传感器、可编程控制器、射频电源、真空电容器等供应商。

传感器、可编程控制器是等离子体控制技术的核心配件,用于获取等离子体电流、位置和形状大小信息,提高等离子体控制技术执行控制的水平。射频电源、真空电容器也是等离子体控制技术应用设备的核心零部件。在射频电源领域,射频电源属于等离子体的配套电源,应用于中游射频溅镀、PECVD、反应离子蚀刻设备中。在真空电容器领域,真空电容器是应用于中游等离子体的沉积和刻蚀设备中。整体而言,中国等离子体控制技术上游供应链体系尚未成熟,中国等离子体控制设备核心零部件的生产能力较弱,对国外厂商的等离子体控制设备核心零部件依赖程度高,致使行业上游供应商溢价能力低,等离子体控制技术应用设备整体造价仍普遍高昂。

中游:

中游为等离子体控制技术应用设备制造商,参与主体为专业从事刻蚀、PVD、CVD、等离子体清洗机、MOCVD设备的研发、生产、销售及相关服务的企业。受技术和制造工艺水平低等因素影响,中国等离子体控制技术应用设备与国外产商相比,市场竞争力不强。未来,在国家政策支持和推动下,中国等离子体控制技术应用设备国产进程将加快,中国本土等离子体控制技术应用设备制造商发展空间将逐步增大,在高端产品领域已实现业务布局的制造商的溢价能力将逐渐提高。

下游:

下游应用领域众多,包括等离子体聚合表面改性、半导体制造、危废处理、金属材料制备等行业应用领域。在“中国制造2025”进程持续深化和消费升级的大背景下,应用终端产品更新迭代速度加快,下游各应用领域内的企业对等离子体控制技术应用设备提出了更高的产品要求,使下游应用领域对等离子体控制技术应用设备性能的要求差异较大,如不同产品形状规格会涉及到不同的等离子体控制技术。由此可见,等离子体控制技术应用终端领域企业具有强大的议价能力。

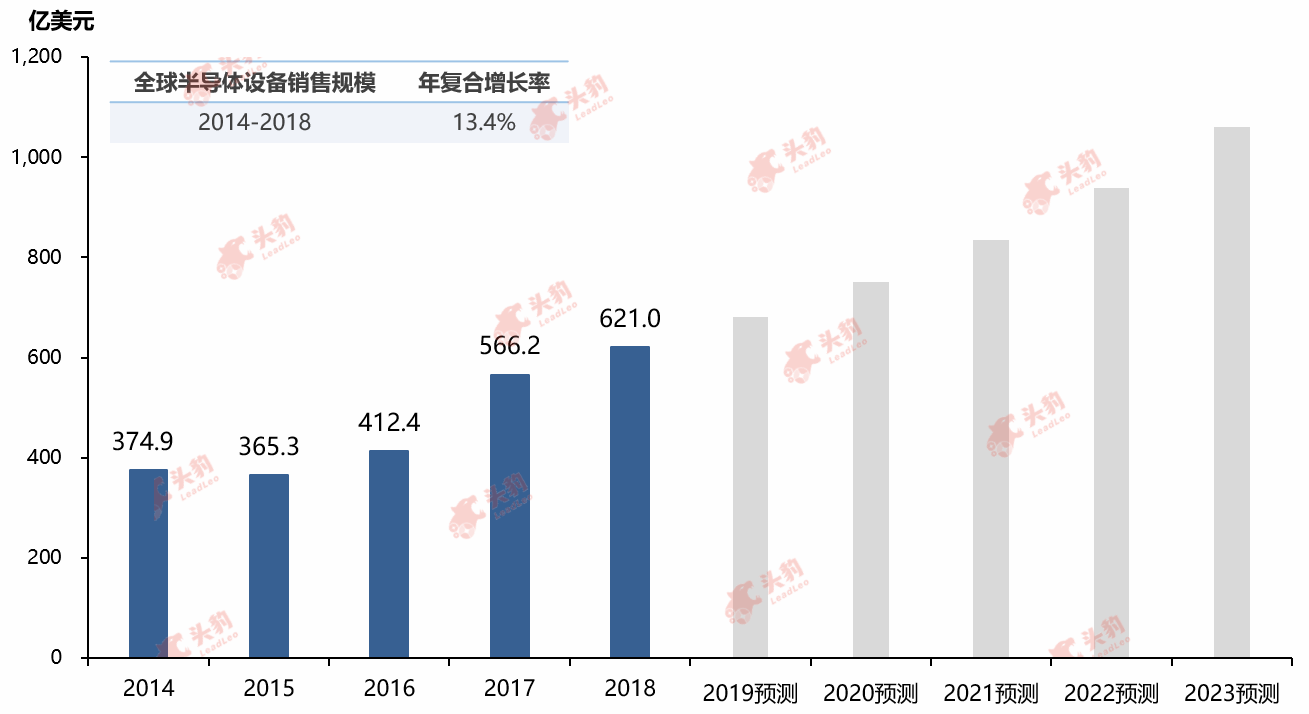

全球半导体设备行业销售规模分析

随着半导体晶圆尺寸规模不断缩小、制造工艺难度提升,半导体行业对半导体设备市场的需求逐步增长,全球半导体设备行业迎来了发展机遇,销售规模由2014年的374.9亿美元增长至2018年的621.0亿美元,年复合增长率为13.4%。半导体设备领域是等离子体控制技术应用设备市场的重要细分应用领域,晶圆制造的7道工艺环节中有4道工艺环节使用等离子体控制技术相关设备,等离子体控制设备市场与半导体设备市场具有高度相关性,等离子体控制技术行业的整体发展与半导体设备行业息息相关。未来五至十年内,半导体行业下游终端需求将加速释放,半导体设备市场规模有望进一步扩大,进而刺激等离子体控制技术应用设备渗透率持续提升,等离子体控制技术应用设备市场具有广阔发展前景。

全球半导体设备销售规模,2014-2023年预测

来源:头豹研究院编辑整理

中国等离子体控制技术行业驱动因素分析

Ø 产业基金和资本的支持

2014年9月,国家集成电路产业投资基金(以下简称“大基金”)正式成立,产业基金的成立有效带动了地方集成电路产业投资基金的发展,社会各类风险投资和股权投资基金逐渐进入集成电路领域,推动中国半导体行业迅速发展。根据大基金投资战略,大基金重点募集投资范围覆盖半导体设计、制造、封装测试和装备材料等各个环节,实现了全产业链投资。在大基金投资布局中,产业资金扶持装备材料在大基金投资中的占比为6.0%,已为半导体设备行业带来近百亿元投资。强有力的资本支持缩短了半导体设备行业的研发周期,助力等离子体控制技术升级,助推半导体制造实现跨越式发展。

Ø 消费电子需求激增

消费电子领域是等离子体控制技术应用的关键领域,消费电子的大力发展推动了等离子体控制技术行业的快速发展。消费电子领域中以智能手机为例,智能手机芯片是集成电路细分市场,集成电路芯片制造离不开等离子体控制技术的应用。随着中国5G通信的逐步启动,消费手机芯片也在不断升级,智能手机芯片数量的增加将扩大集成电路产品需求。作为集成电路制造环节的必备技术,等离子体控制技术的应用需求比例将进一步提升。

中国等离子体控制技术行业驱动因素

来源: 头豹研究院编辑整理

中国等离子体控制技术行业发展趋势

Ø 应用场景不断拓宽,市场规模进一步扩大

在当前技术条件下,高温等离子体控制技术仍停留在实验室研究阶段,主要应用于核聚变领域。由于核聚变具有无污染,不产生高放射性核废料等优点,核聚变有望成为未来能源的主导方式之一。未来随着核聚变相关技术和装置研发成果的突破,核聚变将成为等离子体控制技术的成熟应用场景,推动等离子体控制技术行业市场规模进一步增大。

Ø 等离子体控制技术应用相关设备国产率提高

随着中国等离子体技术行业相关企业与国家科研机构合作力度的不断加强,中国等离子体控制技术应用相关设备制造商在部分生产设备领域已逐步实现了技术突破,提升了相关设备的国产化率。2018年,中国半导体刻蚀、清洗设备的国产化率分别为33%、26%,中国在刻蚀、清洗设备的国产化趋势明显,国产等离子体控制技术半导体应用生产设备有望在未来5至10年内实现进口替代。

中国等离子体控制技术行业发展趋势

来源: 头豹研究院编辑整理

深度见解

等离子体控制技术是半导体制造的核心,等离子体控制技术应用设备与等离子体控制技术密切相关。未来,随着等离子体控制技术逐步突破,中国等离子体控制技术应用设备的国产率有望进一步提高,中国半导体行业应用水平将持续提升,从而促进中国等离子体控制技术行业发展。