中国民办高等教育行业现状

根据2019年7月中国教育部发布《2018年全国教育事业发展统计公报》显示,截至2018年,民办高等教育院校共750所(含独立院校265所,成人高校1所),在校生人数达649.7万人,是中国民办教育行业中不可被忽视的一环。2016年,《民促法》历经6年修订后正式出台,其核心修订内容为对民办学校进行分类管理,划清界定营利性和非营利两类。新《民促法》承认了民办学校获利的合法性,同时也为资本运作奠定了法律基础。

2019年中国民办高等教育行业投资情况

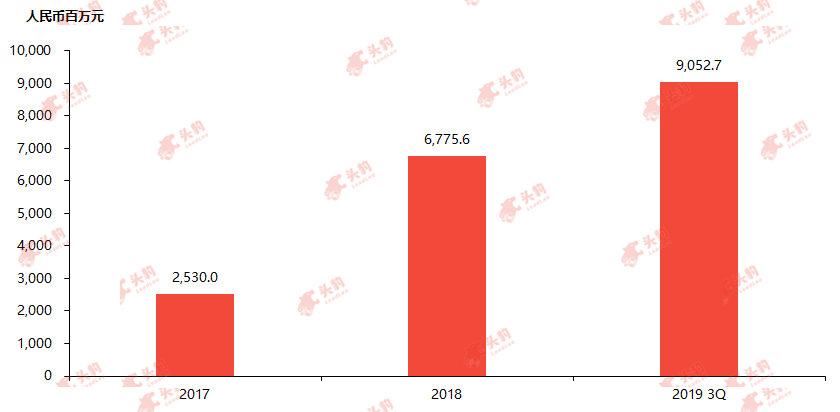

2018年8月,《民促法实施条例送审稿》中,明确以实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校,保证了非营利性院校公益性,同时营利性院校资本化路径得到暗示。另一方面,高等教育院校办学具有牌照性质,每年增加仅个位数,独有的稀缺性加之现金流表现优秀,吸引大量社会资本涌入,争抢办学资源。截止2019年第三季度,中国民办高等教育行业共发生15起投资收购案件,涉及金额高达90.52亿元,量价均已超2018年全年。

2017-2019第三季度,中国民办高等教育行业投资规模

来源:Wind,头豹研究院编辑整理

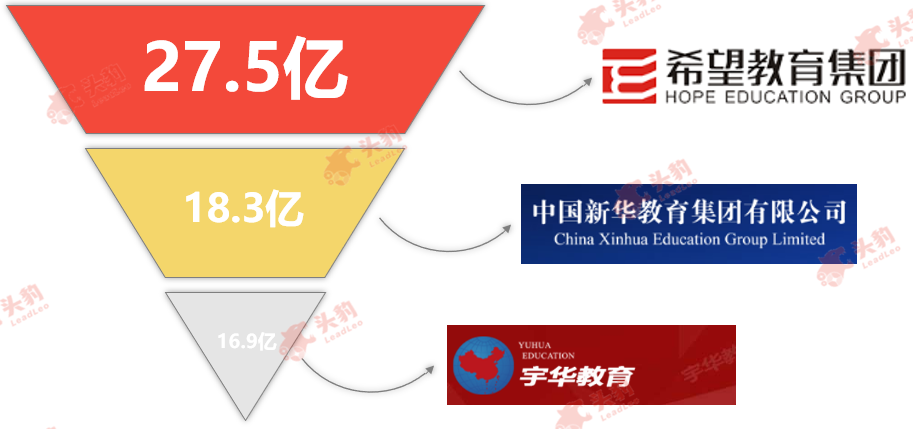

希望教育集团(1765.HK)、中国新华教育集团(2779.HK)、中国宇华教育集团(6169.HK)为2019年前三季度总投资额最大的民办高等教育集团。其中,宇华教育(6169.HK)以对价14.9亿元收购山东省最大的民办高校,山东英才学院,创中国民办高等教育行业单笔最大金额。

截至2019年第三季度,中国民办高等教育行业投资规模前三

来源:Wind,头豹研究院编辑整理

中国民办高等教育定义及分类

民办教育概念相对于公立教育,指政府机构以外的社会组织或个人利用非国家财政经费,面向全社会举办学校及其他教育活动的机构。

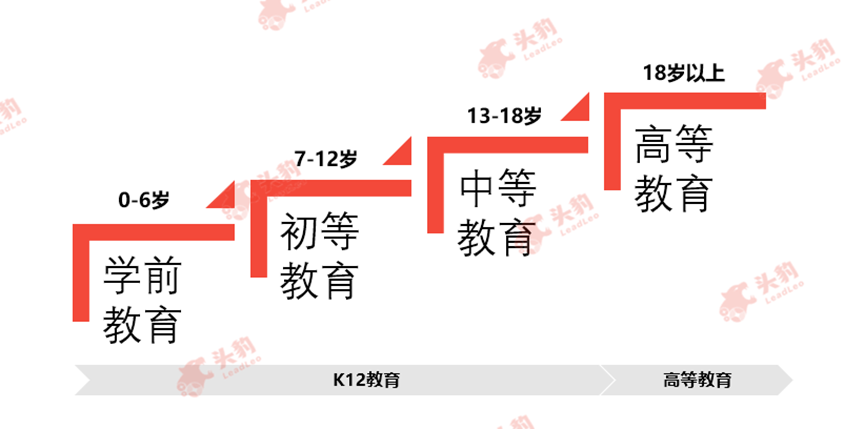

根据中国国家标准化管理委员会、中国家质监局发布的《国民经济行业分类(GB/T 4745-2017)》,教育行业可分为学前教育,初等教育(普通小学及成人小学)、中等教育(普通初中、职业初中、成人初中、普通高中教育、成人高中及中等职业学校)及高等教育(普通高等教育、成人高等教育及职业技能培训)。根据办学性质不同,各级各类教育机构又可分为公办学校于民办学校,其中,民办高等教育在教学层次上可分为以下三类:

(1)独立院校:实施本科以上学历的普通高校与国家机构以外的组织或个人合作,利用非国家财政性经费办学的高等院校,如浙江大学城市学院、厦门大学嘉庚学院;

(2)独立设置的民办本专科院校:完全由国家机构以外的组织或个人进行办学的高等院校,如北京城市学院、河北美术学院;

(3)高等职业技术院校:内含专科与本科两类教学层次的高等院校,如深圳职业技术学院、武汉职业技术学院。

中国学历教育路径

来源:头豹研究院编辑整理

中国民办高等教育行业产业链

中国民办高等教育行业产业链可分为上、中、下游三部分:(1)上游部分参与者包括教学设备供应商、食品供应商、教材供应商以及教师及政府为主;(2)中游部分参与者为院校;(3)下游受众群体为学生及家长。

中国民办高等教育行业产业链

来源:头豹研究院编辑整理

上游:

行业上游,如教学设备供应商、食品供应商等服务供应商,均具有明显的本地化特征,且分散化程度高,行业壁垒低,因此在整体环节上议价能力较弱。教材供应商虽然通常具有很高的地区垄断特征,议价能力强,但由于教材为国家指定教材,因此价格相对透明和稳定。教师的议价能力具有相对性,相对于优质的民办高等教育院校议价能力较弱。

政府机构为上游中议价能力最强的部分,如招生指标、学费定价权、土地购置等重要环节均由政府机关把控。以近期民办高等教育集团购置土地为例发现,院校购地综合平均成本可达到27万元每亩,按专科学校升格为本科院校的最低要求,应付土地总成本为1.35亿元。对于未来将转为“营利性”民办高校来说,土地购置是其最大的成本。

土地购置案例

来源:头豹研究院编辑整理

中游:

行业中游主体为各民办高等教育院校。中游行业特征可以分为两点:

(1)门槛高,办学具有牌照性质。民办高等教育行业进入门槛高,前期成本巨大,如土地购置、校舍建设及教师队伍的搭建,此外还存在诸多隐形成本,如行政审批繁琐等。根据教育部历年发布的《统计公报》显示,民办高等院校每年增加量仅为个位数,标的具有稀缺性。

(2)行业集中度低。截至2019年第三季度,共有11家民办高等教育集团在港股上市,其中希望教育、民生教育及中教控股旗下拥有最多院校。以院校数量计,其三者拥有院校总和仅占所有民办高等教育院校总数的3.9%。

下游:

行业下游以学生及家长为主,由于受传统观念的影响,议价能力较弱。但随着中国居民消费水平提高,下游群体对于院校特色的要求也在不断提高,倒逼中游院校作出改变以满足下游群体的多样化需求

下游群体的多样化需求

来源:头豹研究院编辑整理

中国民办高等教育行业市场规模分析

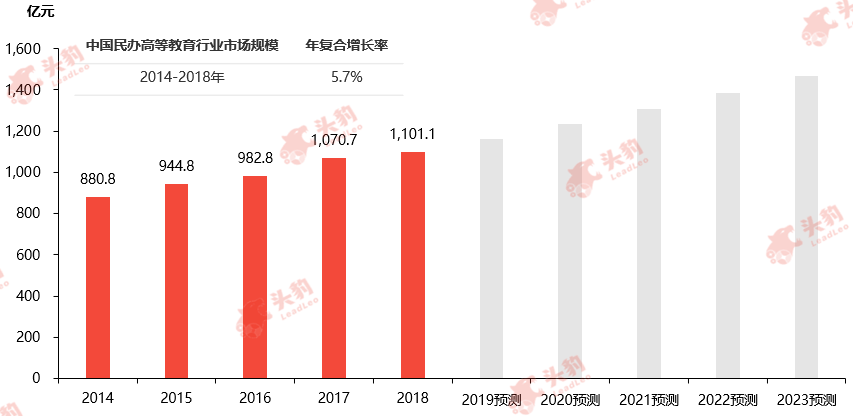

中国民办高等教育院校由于不受国家财政支持,因此在学费上高出公办院校3至4倍。目前,民办高等教育院校平均学费约17,500元,各院校学费每年根据各地方物价局规定均有不同涨幅,每年平均涨幅在2至5%,同时有各别省份,如安徽,已放开民办院校自主定价权。2014年,中国民办高等教育行业市场规模为880.8亿元,至2018年行业市场规模达到1,101.1亿元,期间年复合增长率5.7%。

另一方面,由于独生子女政策导致适龄人群下降,高校生源紧张,但学费定价权逐步交还给民办高等院校,学费增长对于市场规模贡献将缓解生源紧张问题。因此预计未来中国民办高等教育行业整体规模增速仍与当前趋同。

中国民办高等教育行业市场规模,2014-2023年预测

中国民办高等教育行业发展趋势

Ø 提高民办高等教育院校质量,加强整合力度

目前中国有265所独立学院仍未转设,其主要原因有土地、师资力量、校舍面积等硬性要求限制。同时,《送审稿》中也明确规定公办学校不得举办或参与举办营利性民办学校,不得以品牌输出的方式获得收益,独立院校将在命名上面临被收回公办院校冠名权。虽然上述因素致使独立院校陷入两难困境,但为民办高等教育集整合扩张提供了土壤。民办高等教育集团借其雄厚的资本优势、便捷的融资渠道及经验丰富的运营管理团队,将有助改善独立院校面临的困境,促使整个行业质量提高,顺应政策要求。

独立院校加速“脱钩”,成本得到缩减

来源:头豹研究院编辑整理

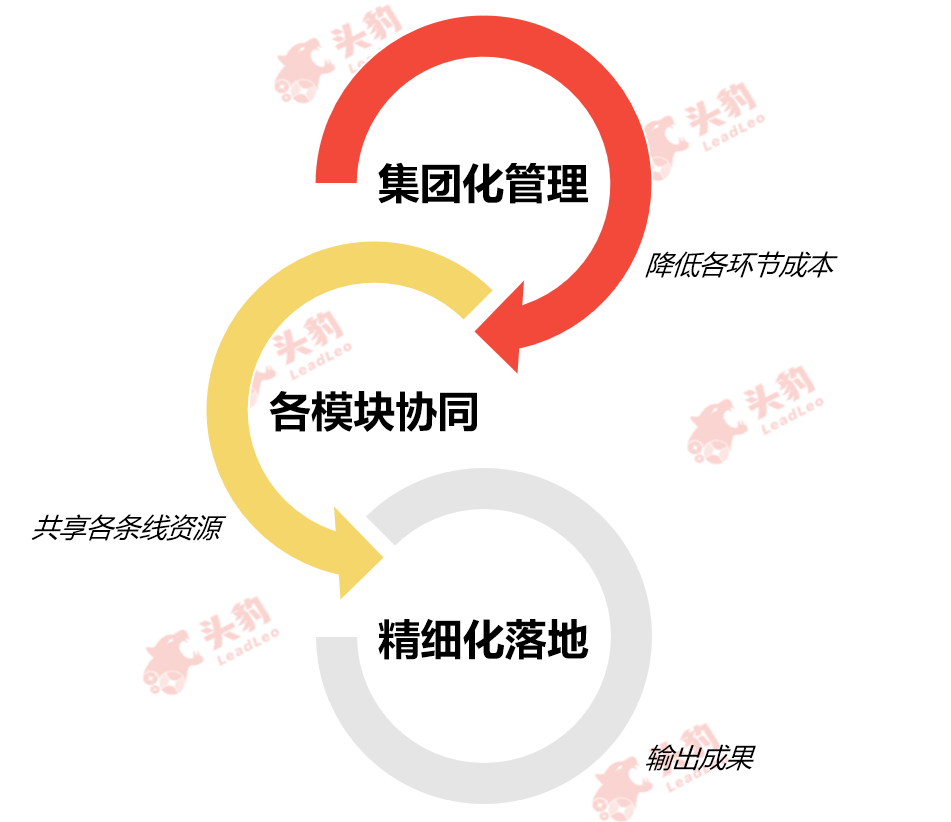

Ø 市场化程度进一步加深,集团化办学优势凸显

民办高等教育院校凭借自身现金流稳定、行业壁垒高、牌照稀缺等投资特点,未来会吸引更多有实力、有经验的社会资本进入,市场化程度加剧,优胜劣汰,形成良性的高等教育竞争格局。此外,资本的进入推动集团化办学成为中国民办高等教育行业未来重要发展趋势。一方面,民办高等教育集团通过集成管理,可有效降低单体院校运营管理成本和人力成本,是后续进行院校规模扩张的前提。另一方面,集团具有品牌优势,可降低旗下独立院校在取消公办学校“冠名”后的不适感,有助于今后院校的品牌重塑。

集团化管理模式

来源: 头豹研究院编辑整理

Ø 院校与企业探索合作多样性

目前常见的校企合作多为为合作企业定向培养,满足企业对于特定的专业人才需求。未来,校企合作会日益紧密。就校外企业而言,企业寻求院校进行合作,可降低企业对于人才培养成本,提高企业经营效率,对于办校上游企业,如信息化教学服务提供商等,校企合作为企业产品提供了丰富的应用场景,促进企业产品迭代升级。就院校而言,可改善当前以学费为主的单一收入结构,同时也深化自身办学特色,强化院校品牌实力。

深度见解

中国民办高等教育行业在政策引导与社会资本的合力下,加速整合,逐渐实现规范化、特色化办学,最大程度满足社会对于选择性教育需求。目前,中国仍有265独立院校未完成转设,由于转设后独立学院成本明显缩减,其将成为社会资本争抢的主要高等院校资源。

推荐阅读:

招商运营——商业地产价值的缔造者

巨头入局,房企求变,物流地产行业进入