系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

医疗废物危害大、处理难,引起社会广泛关注

医疗废物处理企业主要负责处理医疗机构产生的废物,由于医疗废物具有特殊感染性、毒害性、危害性,一旦外流将会对社会、环境、人类健康产生巨大危害。医疗废物处理作为医疗过程的重要后续环节,存在着行业监管不力、技术壁垒难以突破、医疗机构分类混乱阻碍后续处理流程三大难点。医疗废物黑色产业链的曝光迅速引起各界对于医疗废物处理行业的关注。伴随着一系列环保政策出台,医疗废物“无害化”、“资源化”逐渐成为环保新趋势。

医疗废物处理定义及核心技术分类

医疗废物处理是指有关人员对医疗废物进行分类、收集、运送、贮存、处置的过程,医疗废物处理流程包括:

(1)医务人员根据《医疗废物分类目录》对医疗废物进行检查、分类、分装、标记;

(2)医疗废物管理人员、卫生局管理人员、环保局管理人员将当日医疗废物进行运输、贮存、登记;

(3)根据医疗废物类型进行分类处理。根据原理不同,医疗废物处理方式可分为高温处理法、灭菌消毒法、卫生填埋法和创新型技术处理法四类。

医疗废物处理方法分类及原理

来源:头豹研究院编辑整理

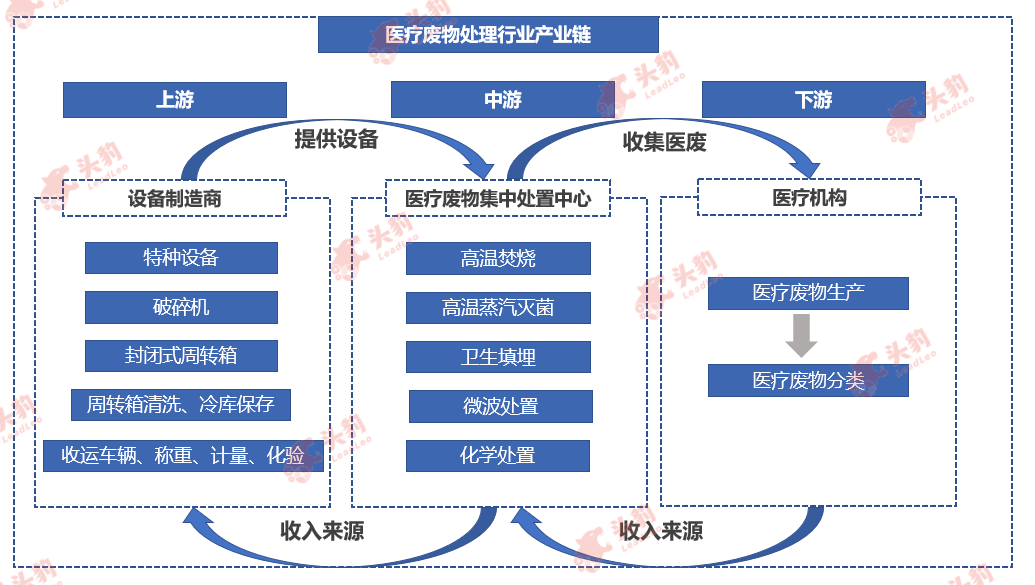

中国医疗废物处理行业产业链分析

医疗废物处理行业产业链上游市场参与者主要为医疗废物处理配套设备制造商;产业链中游环节主体为医疗废物集中处置中心,主营业务包括医疗废物的收集、运输、处理;产业链下游为医疗废物处理服务的需求方,即各地区医疗机构。

图 2-5 中国医疗废物处理行业产业链

来源:头豹研究院编辑整理

上游:

上游市场参与者为设备制造商,主要提供特种设备、破碎机、封闭式周转箱、周转箱消毒清洗设备和收运车辆五类设备,其中特种设备制造存在较高技术壁垒,相关企业议价能力较强;破碎机、封闭式周转箱等设备制造工艺简单、企业数量多,相比中游处置中心议价能力较弱。

中游:

中游主体为医疗废物处理企业,主要参与者包括河南天辰环保、金州环境、北控环保等。由于医疗废物处理行业对企业的综合技术实力、项目投资成本、管理能力要求较高,但医疗废物的区域性问题导致单个项目处理规模较小,不利于规模化发展。行业整体呈现规模企业数量少、企业活跃度低、相互竞争不明显的特点。

下游:

下游涉及各级医疗机构,医疗机构相关负责人员根据法律规定,对当天产生的医疗废物进行分类,并配合医疗废物处置中心完成交接。改革开放初期,由于原有医疗废物处理体系不发达,医疗机构作为医疗废物供应方议价能力较强。伴随着医疗废物行业快速发展、法规逐渐健全、政府对于医疗废物流失监管加强,医疗机构向集中处置中心提供医疗废物的积极性提高,议价能力逐渐降低。

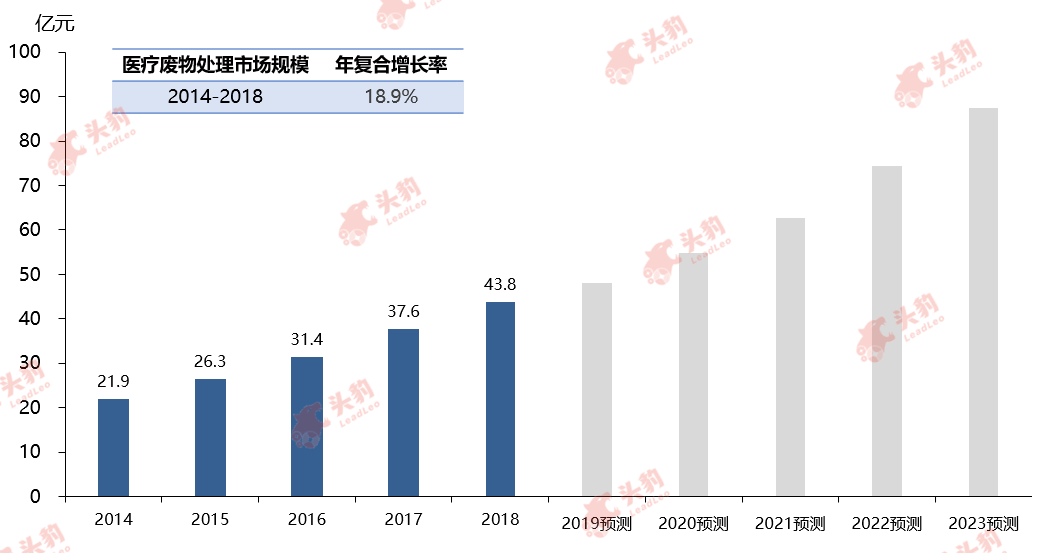

中国医疗废物处理行业市场规模分析

过去五年,中国医疗废物处理行业呈现快速增长的趋势。根据国家环保局数据,医疗机构数量逐渐增多,每五年时间城市医疗废物量增长约20%。中国医疗废物处理行业的市场总规模从2014年的21.9亿元人民币上升至2018年的43.8亿元人民币,年复合增长率高达18.9%。头豹预计,未来五年医疗废物处理行业仍将保持高速增长。

中国医疗废物处理行业市场规模,2014-2023年预测

来源:头豹研究院编辑整理

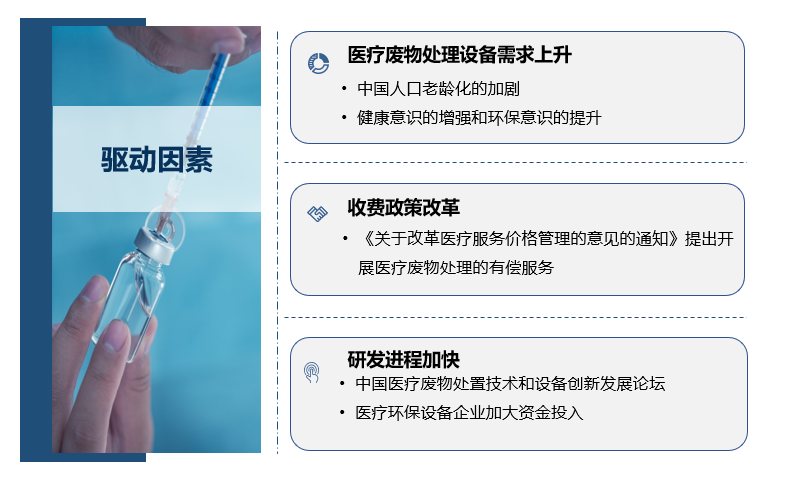

中国医疗废物处理行业驱动因素分析

Ø 医疗废物处理需求上升

近五年来,中国人口老龄化程度加剧,医疗服务需求不断扩大的同时医疗废物生产量显著提升。与此同时,伴随着健康意识的增强和环保意识的提升,人们对医疗废物的危害性更加了解,国家对环保问题的重视加强,医疗废物处理需求逐渐上升。

Ø 政策改革

国家计生委和卫生部于2000年7月联合印发《关于改革医疗服务价格管理的意见的通知》,要求开展医疗废物处理有偿服务,由医疗机构向医疗废物处理机构支付费用,并由政府统一定价。该收费政策首次明确了中国医疗废物处理机构的商业模式及盈利方式,推动医疗废物处理行业发展。

Ø 研发进程加快

伴随着中国经济快速发展及居民环保意识提高,医疗废物处理行业受到广泛重视。中国各地环保部门以及相关企业积极开展“中国医疗废物处置技术和设备创新发展论坛”,医疗废物处理配套设备制造商加大资金投入,医疗废物设备研发进程加快,带动行业技术发展。

中国医疗废物处理行业驱动因素

来源: 头豹研究院编辑整理

中国医疗废物处理行业发展趋势

Ø 医疗废物资源化利用成为环保新趋势

政策方面,2012年10月,环保部发布《“十二五”危险废物污染防治规划》,要求医疗废物必须以减量化、无害化和资源化为最基本原则进行合适的处理。技术方面,市场上出现新型医疗废物资源化利用系统,该系统通过碱性熔融盐将医疗废物无害化处理并转化为富氢可燃气。目前,医疗废物资源化利用可能性逐渐增大,医疗废物处理企业一旦突破技术瓶颈,医疗废物资源化利用将成为医疗废物处理领域的新兴行业。

Ø 医疗废物处理需求上升,行业集中度无明显提升

中国政府要求对医疗废物进行集中处置,为满足需求,每个城市将建立更多医疗废物集中处理中心。医疗废物集中处理中心需从城市各个医疗机构收集、运输医疗废物进行处理,并自行承担运输费用,为减少运输费用,医疗废物处置中心位置分布更加分散。医疗废物处理企业建立分散于全国各地的处置中心,形成全国性布局难度较大,而区域性企业能够凭借地域优势,在当地形成较强竞争力,阻碍其它企业进入。在此背景下,医疗废物处理行业集中度很难有明显提升。

Ø 监管力度加大,行业日趋规范化

随着互联网、大数据等技术的普及,多地区政府监管部门建立医疗废物大数据监管平台,用大数据算法升级医疗废物登记、转移联单制度,实现医疗废物处理全过程监管。未来,基于互联网的医疗废物信息化监管体系将逐渐完善并成为医疗废物监管的主流方式,医疗废物处理行业也将逐渐规范化。

中国医疗废物处理行业发展趋势

来源: 头豹研究院编辑整理

深度见解

伴随着医疗废物处理技术不断升级,环保问题逐渐被重视,“无害化”“资源化”的医疗废物处理技术将逐渐代替传统的高温焚烧法和卫生填埋法成为未来发展趋势。得益于资源化处理技术的不断成熟,以及医疗废弃物大数据监管平台逐渐完善,医疗废物处理行业将进入规范化、资源化的高速发展阶段。

相关推荐

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(摘要版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(独占版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国工控行业系列报告(上):成长与周期交织,国产化替代加速(独占版)

本报告为工业控制行业系列报告第一篇,主要对行业周期与环境、市场与规模以及产业链进行分析,重点分析市场规模未来发展趋势,以及产业链下游应用领域发展预判。

2024年中国工控行业系列报告(上):成长与周期交织,国产化替代加速(摘要版)

本报告为工业控制行业系列报告第一篇,主要对行业周期与环境、市场与规模以及产业链进行分析,重点分析市场规模未来发展趋势,以及产业链下游应用领域发展预判。

2024年中国元宇宙洞察白皮书:技术突破与模式创新融合发展(独占版)

2024年中国元宇宙洞察白皮书:技术突破与模式创新融合发展

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。