技术授权费用高昂,倒逼轨道交通控制系统国产化

早期,中国轨道交通控制系统核心技术被西门子、阿尔斯通、泰雷兹等外资厂商所垄断。随着中国城市化进程不断加速,城市人口迅速提升,随之而来的交通拥堵问题日益突出,在此背景下,中国轨道交通得到快速发展,轨道交通控制系统市场规模急剧扩大。由于外资厂商的轨道交通控制系统授权费用高昂,且不能及时满足日益变化的市场需求,因此中国政府高度重视国产化轨道交通控制系统的研发。中国轨道交通控制系统的国产化通过“引进—消化—吸收—创新”的发展历程,与外资厂商合作成立合资公司进行技术转移,以“市场换技术”方式逐渐摆脱了外资厂商掌控市场的局面。

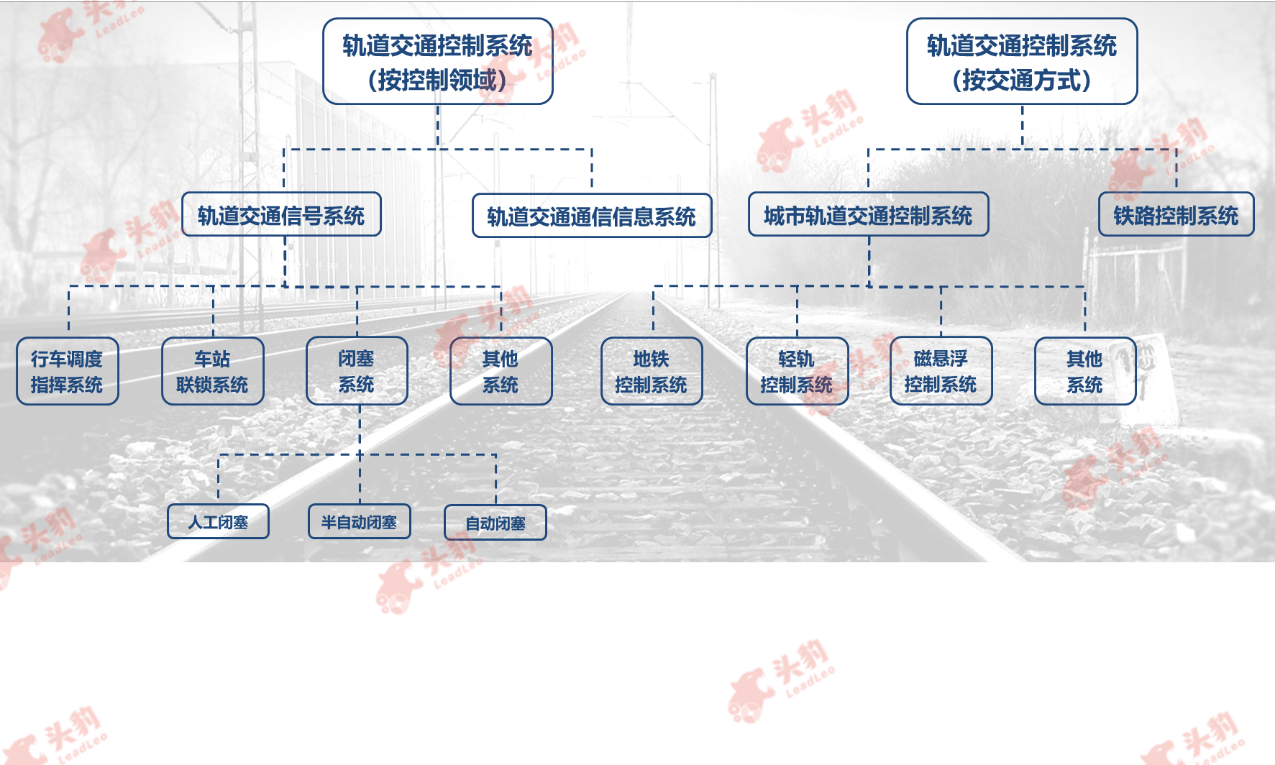

轨道交通控制系统行业定义及分类

轨道交通控制系统指用于保证列车运行安全、指挥并控制列车行驶,实现轨道交通高效运营的列车自动控制系统。轨道交通控制系统作为轨道交通运行的“大脑和神经中枢”, 保障乘客生命安全和列车行驶安全,并提高运输效率。

按控制领域不同,轨道交通控制系统可分为信号系统及通信信息系统。按交通方式不同,轨道交通控制系统可分为铁路控制系统、城市轨道交通控制系统等。

轨道交通控制系统分类

来源:头豹研究院编辑整理

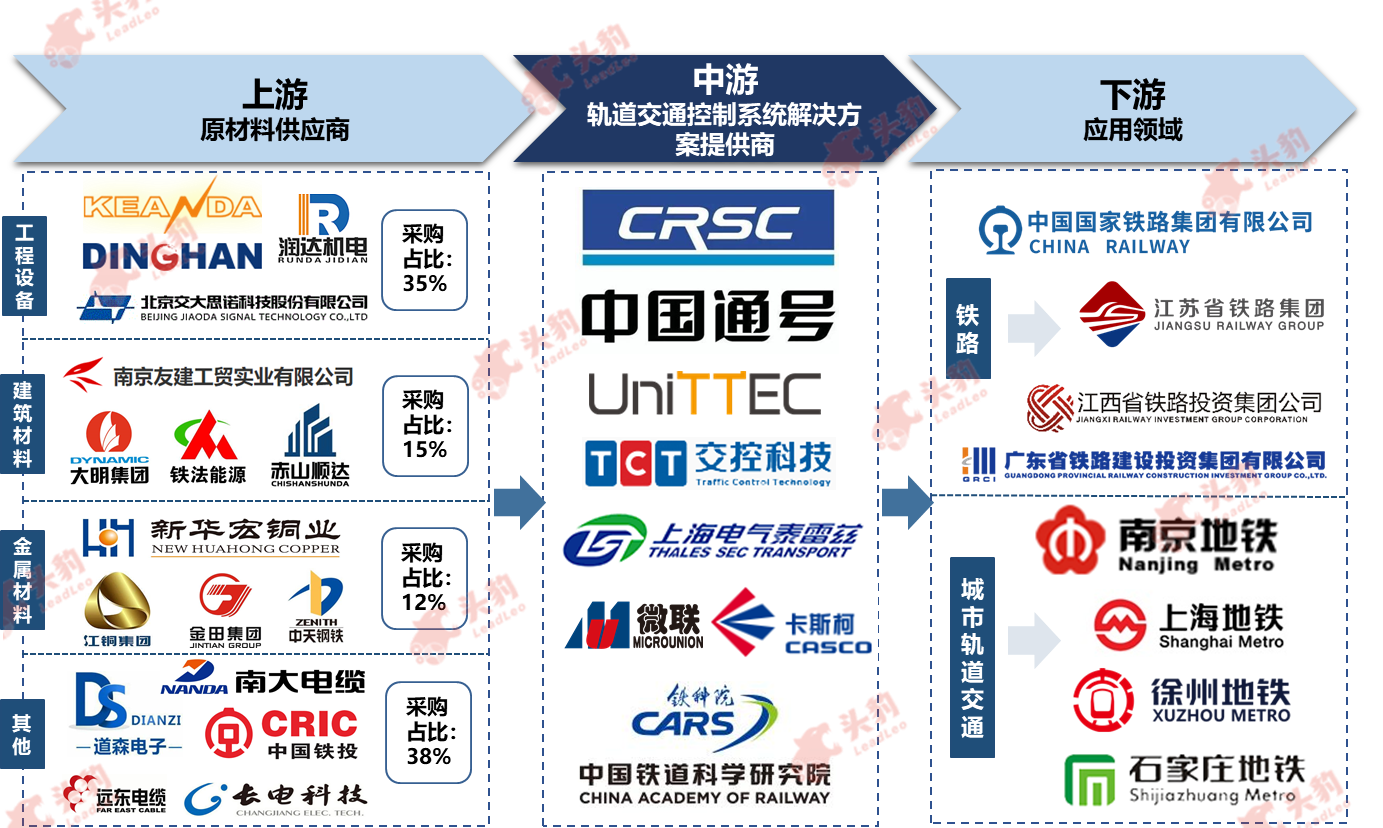

中国轨道交通控制系统行业产业链分析

轨道交通控制系统行业产业链上游环节的参与主体为轨道交通控制系统原材料供应商,中游环节的市场参与者为轨道交通控制系统解决方案提供商,下游环节涉及铁路、城市轨道交通等应用领域。

中国轨道交通控制系统行业产业链

来源:公司官网,头豹研究院编辑整理

上游:

轨道交通控制系统行业产业链上游环节的参与主体为轨道交通控制系统原材料供应商,原材料成本约占轨道交通控制系统解决方案提供商营业成本的30%,核心原材料涉及工程设备、建筑材料、金属材料、工程系统、电子元器件、电线电缆等。上述原材料所在行业发展较为成熟,行业壁垒低,以科安达电子、鼎汉技术、友建工贸、兴元铜业、交大思诺为主的供应商数量众多,不存在单一供应商垄断多个原材料产品市场的情况,市场竞争充分,原材料价格基本保持稳定。

中游:

轨道交通控制系统行业产业链中游环节市场参与者为轨道交通控制系统解决方案提供商,由于行业技术壁垒和资质壁垒高,市场参与者极少,代表公司包括中铁工电气化局、中铁建电气化局、中国通号、众合科技、交控科技等。轨道交通控制系统解决方案提供商在日常生产经营中需采购大量的零部件、电子元器件及原材料等,种类繁多,涉及供应商范围广,为增加其对上游供应商的议价能力,轨道交通控制系统解决方案提供商通常采用集中采购制度规范采购流程,降低采购成本,确保原材料供应的稳定性和可靠性。

下游:

轨道交通控制系统行业产业链下游涉及铁路、城市轨道交通等应用领域,代表公司包括中国铁路总公司及其下属各级子公司、地方城市轨道交通国有企业等,具备较强的议价能力。轨道交通控制系统行业与其下游应用领域存在相互依存与促进的关系,下游应用领域对轨道交通控制系统需求的提升推动轨道交通控制系统行业技术升级与革新。

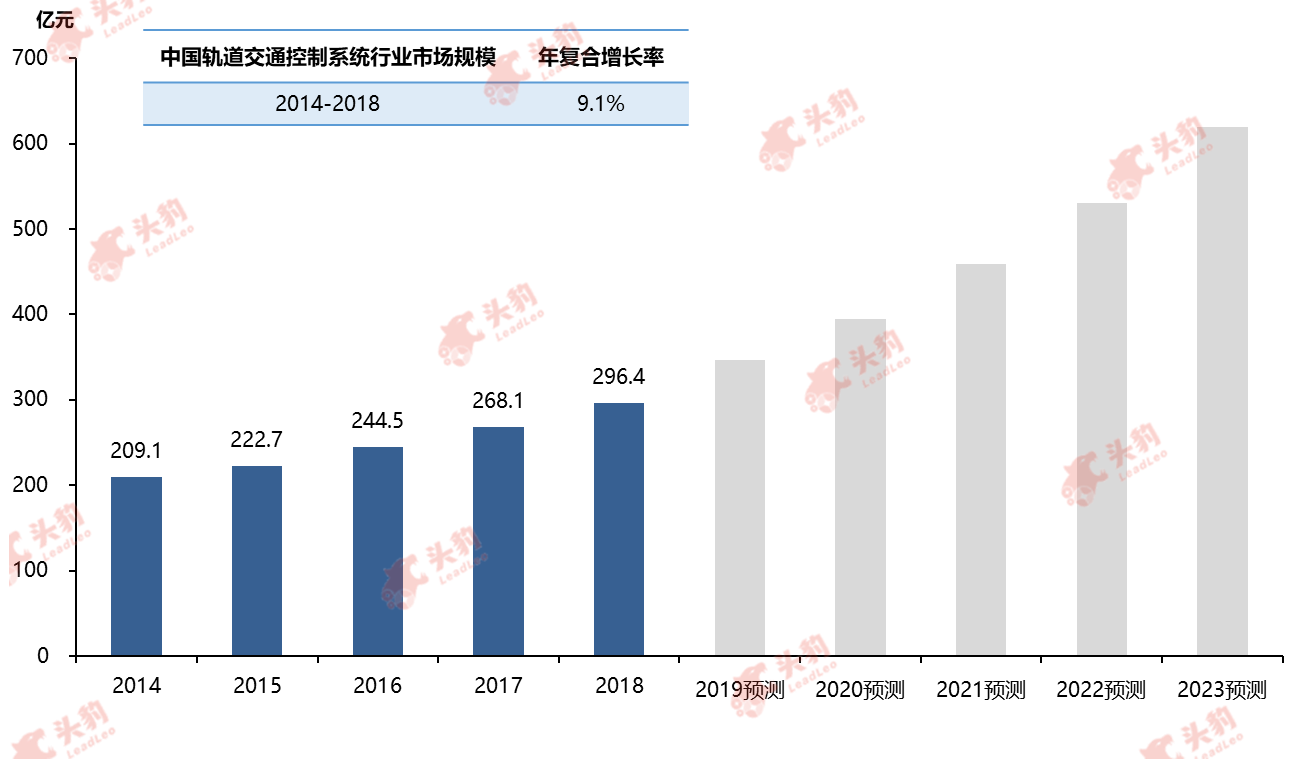

中国轨道交通控制系统行业市场规模分析

随着轨道交通控制系统在铁路及城市轨道等领域中的应用范围不断扩大,同时轨道交通通车里程稳步推进,轨道交通控制系统市场需求量持续提高。中国轨道交通控制系统市场规模在近五年保持增长,由2014年的209.1亿元增加至2018年的296.4亿元,年复合增长率为9.1%。“十三五”以来,中国政府对制造强国战略支持力度提升,提出用信息化和工业化两化深度融合来引领和带动制造强国的建设。未来,中国新建轨道交通线路市场前景广阔,既有线系统更新升级需求旺盛,从而推动轨道交通控制系统行业市场规模进一步扩大,预计中国轨道交通控制系统行业市场规模将保持稳定增长态势。

中国轨道交通控制系统行业市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国轨道交通控制系统行业驱动因素分析

Ø 新建线路市场前景广阔

轨道交通控制系统作为轨道交通建设中的重要组成部分,行业的发展取决于下游轨道交通的发展水平及其带来的市场需求。2008年以来,国家及地方轨道交通建设计划持续增长,中国新建线路市场前景广阔,为轨道交通控制系统行业的繁荣发展奠定基础。铁路运输具有覆盖面积广、运输体量大、运费成本低、行车速度较快等优势,在中国现代交通运输体系中占据重要地位。根据国家铁路局数据显示,中国铁路营业里程由2014年的11.2万公里增长至2018年的13.1万公里,年复合增长率为4.0%,中国铁路路网规模逐年扩大,带动轨道交通控制系统市场规模的提高。

Ø 系统更新升级需求旺盛

随着市场需求的日益提高,轨道交通控制系统需不断更新升级。高速铁路控制系统的生命周期通常为10年,中国首条具有完全自主知识产权的时速350公里高速铁路京津城际铁路于2008年8月通车运营,目前已运营超过十年。预计2018年后,中国高速铁路控制系统将迈入更新升级周期,成为轨道交通控制系统行业重要的新增长点。自2008年以来,中国高速铁路建设逐步进入高峰时期,高速铁路营业里程及当年新增营业里程显著提升。

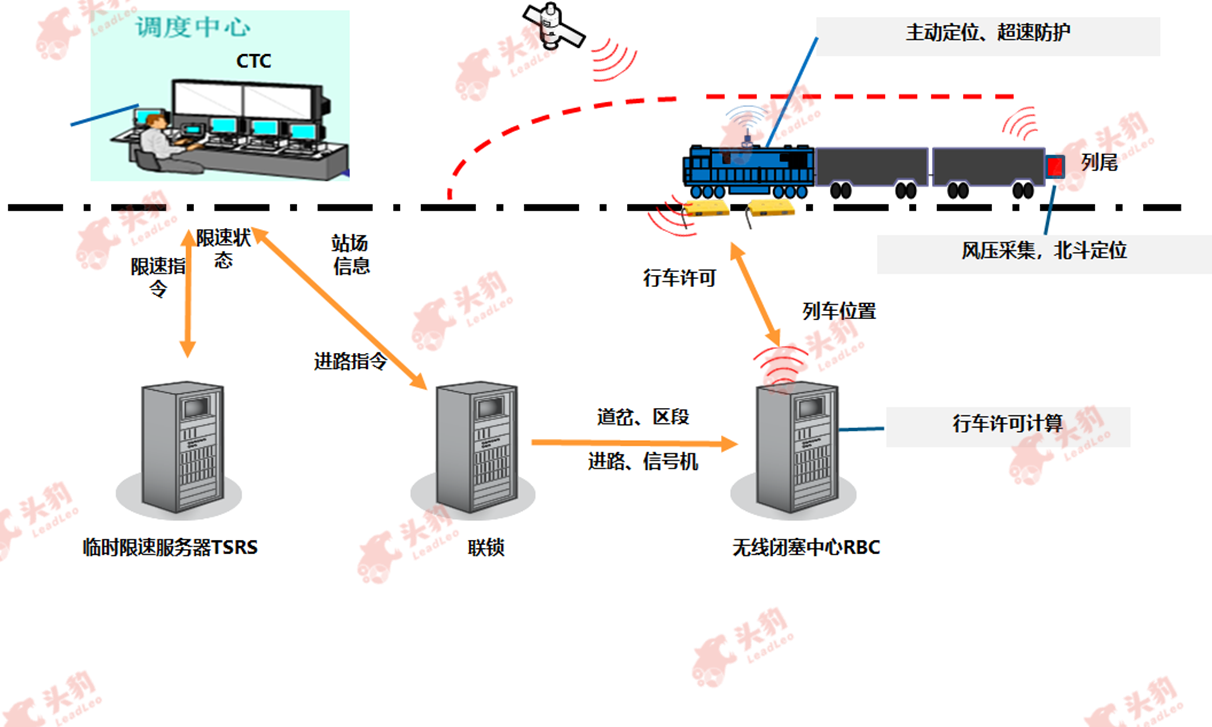

Ø 重载铁路控制系统发展潜力巨大

重载铁路是货运专线铁路的特殊类型或顶级种类,专门运输大型货物,对列车的载重运量要求极大。重载铁路控制系统具备庞大的升级改造潜力。目前中国重载铁路缺乏现代化的控制系统,仍使用通用式机车信号和列车运行监控装置,万吨级列车的发车间隔在10分钟以上,现有系统难以满足快速增长的货运量要求,急需缩短间隔时间以进一步提升运输能力,而基于无线通信的重载铁路移动闭塞控制系统是提高重载铁路运营效率的技术手段之一。

重载铁路移动闭塞控制系统

来源: 交控科技官网,头豹研究院编辑整理

中国轨道交通控制系统行业市场趋势

Ø 智能化

当前,全球正出现以智能制造、信息网络、新能源和新材料为代表的新一轮技术创新浪潮。作为智能制造的代表,轨道交通控制系统行业将逐步迈入智能化时代,形成完善的、具有持续创新能力的智能制造模式,智能化趋势也将向产业上下游延伸,并迅速带动相关市场的快速增长。2015年5月,国务院发布《中国制造2025》,提出着重发展先进轨道交通装备,加快新材料、新技术和新工艺的应用,重点突破体系化安全保障、节能环保、数字化智能化网络化技术,研发新一代绿色智能、高速重载轨道交通装备系统,建立世界领先的现代轨道交通产业体系。

Ø 既有线路信号系统趋向改造升级

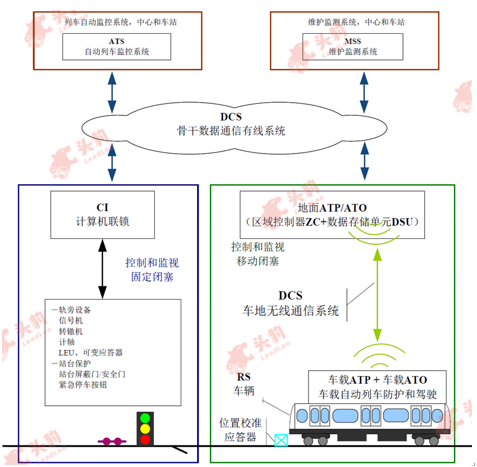

中国既有城市轨道交通线路信号系统亟待改造升级。轨道交通控制系统可分为信号系统及通信信息系统,其中城市轨道交通信号系统的发展历经了固定闭塞、准移动闭塞、移动闭塞三大阶段,随着系统的不断升级,列车行车间隔不断缩小。基于移动闭塞的CBTC信号系统采用车-地双向通信技术、计算机技术及自动控制技术等先进技术,显著提高列车运行效率,发车间隔从准移动闭塞系统下的2分钟以上缩短至90秒,未来CBTC信号系统将逐步替换其他信号系统成为城市轨道交通信号系统的主流。

CBTC信号系统

来源: 交控科技招股说明书,头豹研究院编辑整理

深度见解

城市轨道交通信号系统的改造周期通常在15年左右,中国城市轨道交通信号系统已历经近20年的发展,早期地铁线路采用基于轨道电路的准移动闭塞信号系统,目前已难以有效满足行车间隔对运送乘客的需求,更新改造需求强烈。同时,全球正出现以智能制造、信息网络、新能源和新材料为代表的新一轮技术创新浪潮。作为智能制造的代表,轨道交通控制系统行业将逐步迈入智能化时代,形成完善的、具有持续创新能力的智能制造模式,智能化趋势也将向产业上下游延伸,并迅速带动相关市场的快速增长。