全文字数:2805字,精读时间:5分钟

本文援引于报告《2020年中国胶囊内镜行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

中国结直肠癌发病病例和死亡病例均高居全球结直肠癌病例首位

根据中国国家癌症中心2019年中国最新癌症报告的数据,2011年中国结直肠癌发病病例数为31.0万,死亡病例数为15.0万,发病率和死亡率均居全国癌症病例数第五。2015年,中国结直肠癌发病病例数持续增多,达到37.6万,死亡病例数则升至19.1万,发病率高达9.9%,跃居全国恶性肿瘤发病第三位,死亡率仍居全国第五。另外,根据世界卫生组织发布的《全球癌症报告》,2015年全球结直肠癌的发病病例和死亡病例数分别为154.7万和83.4万,即2015年中国结直肠癌发病率数占全球结直肠癌总发病数的24.3%,死亡数占全球22.9%,均居全球首位。

胶囊内镜在肠道疾病检查领域应用场景丰富,具有一次性、无创、连续、可视等优点

胶囊内镜(Capsule Endoscopy,CE),又称为视频胶囊内窥镜,是一种做成胶囊形状的内窥镜,它是用来检查人体消化道的医疗器械,包括胶囊胃镜与胶囊肠镜。受检者通过口服胶囊内镜,在人体内消化道蠕动下,胶囊内镜可沿着胃、十二指肠、空肠与回肠、结肠、直肠的方向运行,同时对经过的消化管道连续摄像,并实时以数字信号传输图像给病人体外携带的图像记录仪进行存储记录。医生可利用体外的图像记录仪和影像工作站,了解受检者的消化道健康状态等情况,从而对患者病情做出诊断。胶囊内镜有一次性、无创、连续、可视、无交叉感染的优点,患者可用水吞服,无需麻醉,因此患者依从性较高、适用人群广。一般而言,胶囊内镜工作时间在6-8小时,在胶囊吞服后8-72小时内随粪便排出。

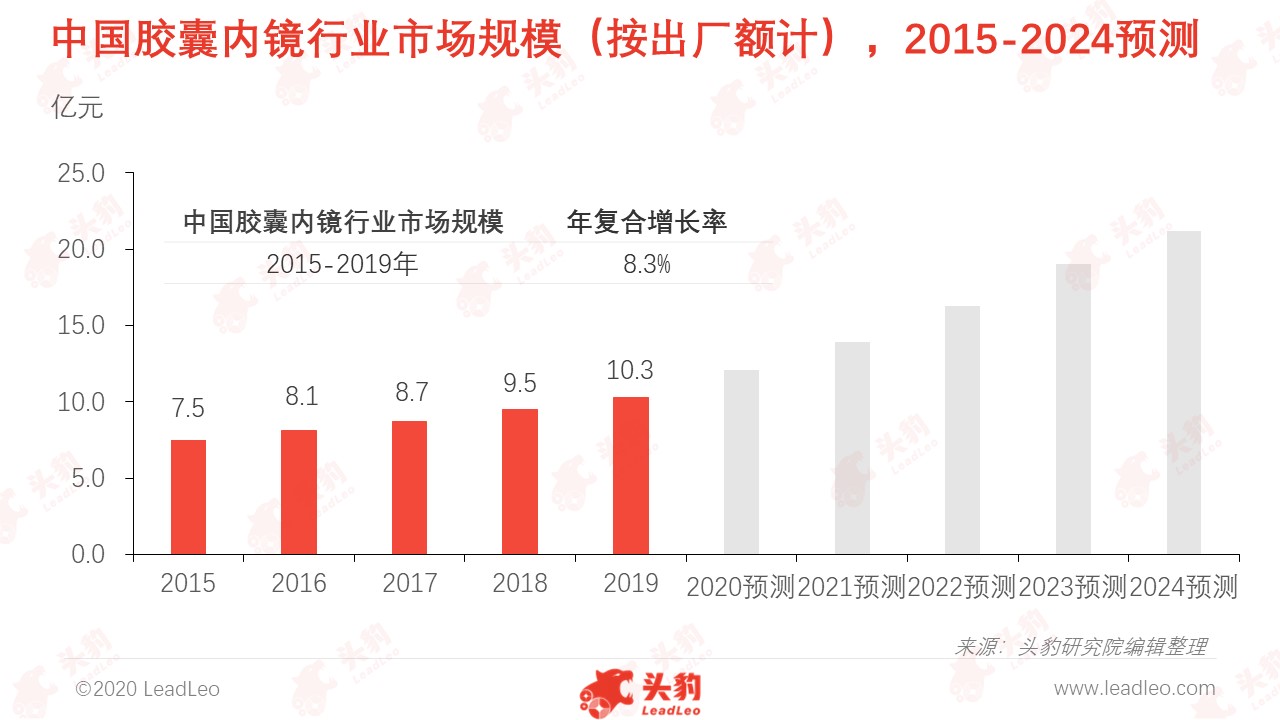

中国胶囊内镜市场规模超过10亿,行业处于快速增长期

胶囊内镜进入中国市场超过10年时间,行业前期市场规模呈现稳步增长趋势。2015-2019年,胶囊内镜市场的市场规模(按出厂额计)由7.5亿元增长到10.3亿元,年复合增长率达8.3%。消化道癌作为高发癌种,在中国拥有庞大的消化道癌症患者基数。胶囊内镜由于具有无痛、无创、无交叉感染等优点,成为消化道癌症重要检查方式,胶囊内镜诊断方式重要性凸显,患者诊断需求将持续增加。未来受消化道疾病早筛普及与渗透率上升、磁控胶囊技术进步及胶囊内镜单颗价格下降等因素影响,行业规模将持续扩张。

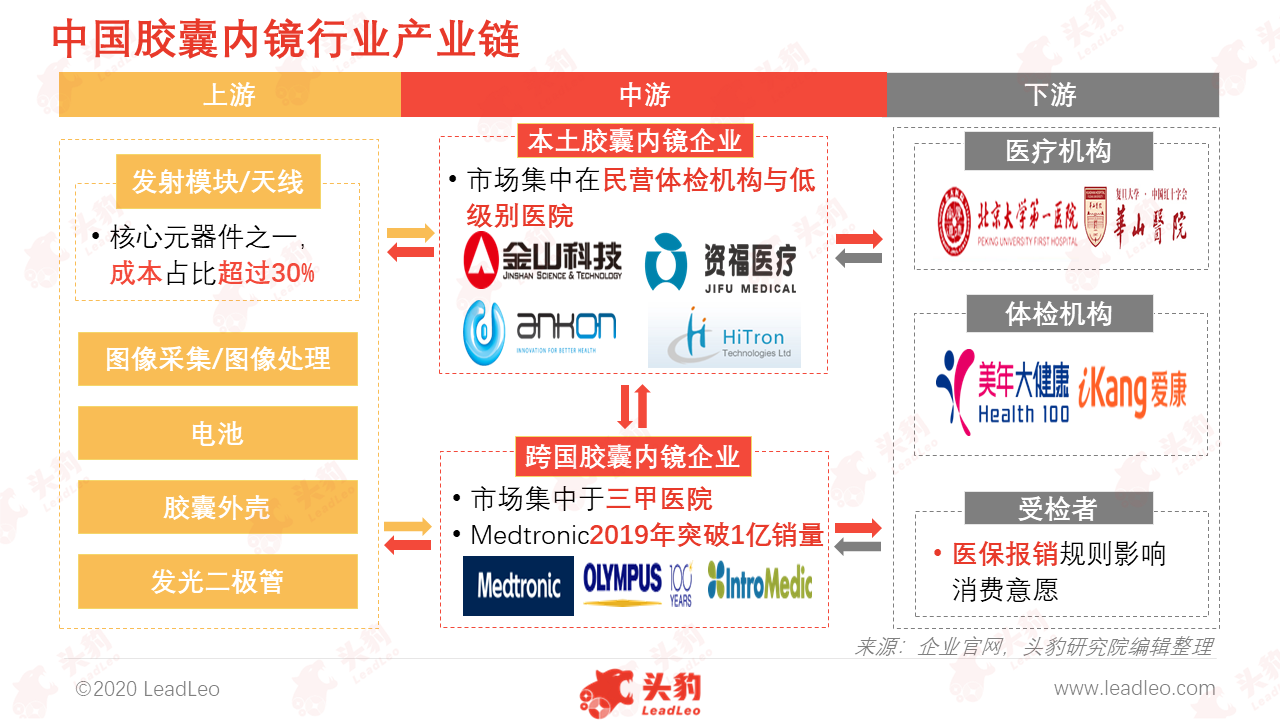

胶囊内镜技术壁垒高,中游企业市场竞争存在市场差异

中国胶囊内镜行业产业链分为三个环节。产业链上游市场参与者为胶囊内镜产品组成部件供应商,主要包括图像采集元器件、图像处理软件、发射模块等;中游环节主体为胶囊内镜产品制造、销售企业;中下游连接主体为消化内镜产品经销商,经销商从中游厂商取得代理或经销权限后将产品销售至下游终端场所;产业链下游涉及医疗机构与受检者。

上游

胶囊内镜核心元器件包括图像采集、图像处理及发射模块等。发射模块主要作用在于信号传输,胶囊内镜内部通过无线传输系统,实时传输至受检者体外的记录器等接收装置中,并进行储存。发射模块是胶囊内镜的核心元器件之一,其成本占整颗胶囊内镜的30%以上。

中游

胶囊内镜中游企业主要包括本土企业与跨国企业。从市场渠道看,跨国企业在中国境内不设立生产厂房,主要产品依靠母公司进口。跨国企业市场渠道网络广,产品市场集中于三级医院的高端市场。而本土企业与跨国企业相反,在本土进行胶囊内镜的生产及销售,所采购原材料多为本土产品。本土企业依靠直销或经销模式推广产品,产品市场集中在民营体检中心与低级别医院市场。

下游

胶囊内镜在医院消化内科应用比例低,低于10%。原因在于胶囊内镜收费项目价格整体仍然偏高,如传统胃镜价格500元,传统肠镜价格1,200元,而胶囊内镜价格至少在3,500元以上。但伴随医保陆续纳入,下游应用将推动胶囊内镜市场扩容。

磁控技术、AI技术应用于胶囊内镜成为行业发展重要趋势

磁控胶囊内镜的应用

临床数据已证实磁控胶囊内镜对胃部疾病的诊断准确性与传统电子胃镜高度一致。磁控技术发展拓宽胶囊内镜应用领域,胶囊内镜除应用于肠道疾病检测外,也可应用于胃部疾病检测。但由于胶囊内镜体积小,造成胶囊内镜在胃部诊断中存有检测盲点,给实际临床诊断造成不便。磁控胶囊内镜通过外部磁力,可控制胶囊内镜在胃部的运动方向,减少胶囊内镜应用于胃部检测的盲区。

AI自主阅片的应用

胶囊内镜新技术领域布局与自身产品参数密切相关。胶囊内镜拍摄频率越快,将生成更多数量的照片,进而使诊断医生的阅片数量显著上升。一颗胶囊内镜从工作到结束可生成数万甚至数十万张图片,显著增加了诊断医生的工作负担。而AI自主阅片技术将通过智能识别、数据标记、算法开发、深度学习等大数据应用技术,批量学习、比对胶囊内镜生成的图片,并对影像报告进行结构化处理,从而大幅提升诊断医生的诊断效率,减轻医生负担,优化临床资源配置。

深度见解:高技术壁垒下的“4+3”格局

胶囊内镜具有高技术壁垒与注册壁垒,中国市场参与者稀少,仅有7家主流企业,形成了“4+3”格局。企业包括4家本土企业(金山科技、资福医疗、华冲科技及安翰科技)与3家跨国企业(美国Medtronic、日本Olympus及韩国IntroMedic)。

胶囊肠镜、胶囊胃镜等细分领域存在目标市场差异。对于胶囊肠镜,由于胶囊内镜最早应用于解决小肠与结肠检查中的不足,故胶囊肠镜厂家相对集中,现已实现商业化,7家主流企业均获NMPA注册证。目前市场上份额占比较高的是重庆金山科技产品OMOM胶囊内镜,应用于小肠检查。对于胶囊胃镜,胶囊胃镜涉及磁控技术,壁垒极高,目前安翰科技产品NU-I胶囊胃镜等已获NMPA批准上市,另有重庆金山科技产品处于在研阶段。2019年,安翰科技胶囊胃镜销售量约为50万颗,胶囊胃镜的市场占有率高。

胶囊内镜壁垒较高,跨国企业在高端市场的渗透率远大于本土企业。作为本土企业市场销量领先的安翰科技已在多个胶囊内镜研发项目上进行投入,包括国家级科研专项、企业自主项目等。国产胶囊内镜新技术项目研发,有助于推动中游企业自主知识产权积累与技术实力提升,进而研制领先的高性能产品向高端市场渗透。