系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2922字,精读时间:4分钟

本文援引于报告《2020年中国海底光缆行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

海底光缆为各国战略性行业

海底光缆产业为各国战略性行业,国际海底光缆登陆项目涉及登陆国审批事项众多,存在被登陆国政府强行终止项目的风险。

2019年8月,美国政府明确以安全理由拒绝PLCN海底光缆登陆美国。PLCN是由中国彭博士电信集团与美国脸书和谷歌联合投资的从中国香港通往美国洛杉矶的海底光缆。除美国,澳大利亚于2017年也曾试图阻止华为海洋网络公司承建连接悉尼及所罗门群岛的海底光缆。中国海底光缆行业受国际政策影响严重,叠加海底光缆企业起步较晚,导致中国海底光缆行业严重落后于发达国家。

海底光缆为国际通信的主流渠道

海底光缆与卫星通信是主要的国际通信方式,是保证全球各大区域网络之间能互联互通的主动脉。在国际通信中,海底光缆保持主导作用,全球95%以上的跨国数据传输需通过海底光缆。卫星通信虽有较快的发展,出现o3b等新型卫星互联网业务提供商,但带宽提供能力相对海底光缆明显不足,仅在一些岛屿和内陆国家有部分市场。

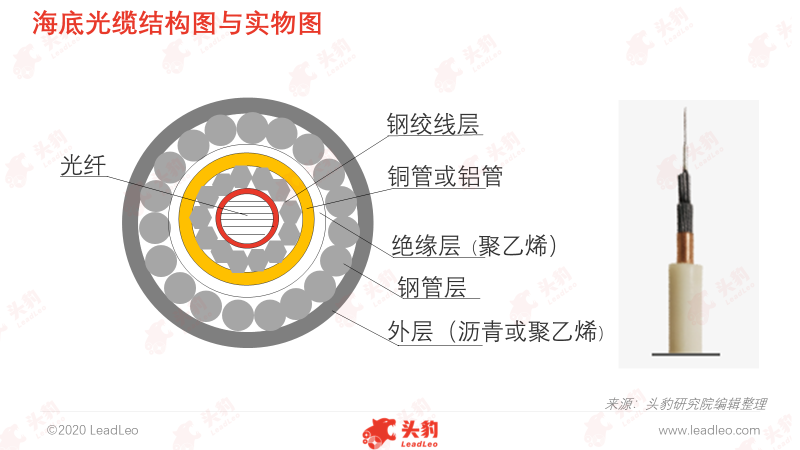

为保证海底光缆能在高压与海水腐蚀等环境下工作,海底光缆通常拥有多层保护层:(1)外层主要由沥青或聚乙烯构成,用于防止内部的钢管层受海水腐蚀;(2)钢管层与钢绞线层防止海水压力过高破坏光纤;(3)保护层中会添加绝缘层与铜管,防止海水和钢材料反应产生氢气渗入光纤。氢气分子的渗入,会导致光纤传输衰耗增加。

对比发达国家,中国海底光缆行业发展仍显不足

当前在中国登陆的海底光缆共10条,主要通向美国、东南亚与欧洲:(1)美国方向的海底光缆包括跨太平洋国际海底光缆(TPE)与2018年新交付的新跨太平洋国际海底光缆(NCP);(2)东南亚方向主要海底光缆包括亚太新直达海底光缆(APG)、东南亚日本海底光缆(SJC)、亚太2号光缆(APCN2)、东亚光缆(EAC)与城市间海底光缆(C2C);(3)欧洲方向主要海底光缆包括欧亚3号光缆(SMW3)、环球光缆(FLAG)与亚非欧1号AAE-1。

对比发达国家,中国海底光缆行业发展仍显不足。美国海底光缆的数量是中国的8倍,人均海底带宽是中国的20倍;日本海底光缆数量超出中国的2倍,人均海底带宽接近中国的10倍;英国海底光缆数量超过中国的5倍,人均海底带宽是中国的72倍;新加坡海底光缆数量亦是中国的2倍以上,人均海底带宽超出中国的262倍。

中国海底光缆利好政策推动行业发展

推进海底光缆项目符合国家“一带一路”战略规划

中国海底光缆行业的发展具有国家级战略性意义。2013年,中国提出“一带一路”国际经济合作倡议,通过“一带一路”实现沿线国家和平合作、开放包容、互学互鉴与互利共赢等目标。

基础设施互联互通是共建“一带一路”的重要内容,海底光缆的建设可以实现“一带一路”沿线国家通信的互联互通,促进沿线各国的合作与加强沿线各国的经济联系。

“一带一路”沿线国家国际互联互通水平相对较低,中亚、东南亚等一些内陆国家缺少海底光缆资源,无法更多地从国际互联网发展中获益。为贯彻“一带一路”的战略方针,中国将协同沿线国家共同构建海底光缆,因此中国海底光缆通信网络仍有较大的市场空间。随着各国之间经贸往来、文化交流等活动日益频繁,以互联网为基础的信息流量暴增,海底光缆等互联互通信息通信基础设施建设需求更加旺盛。

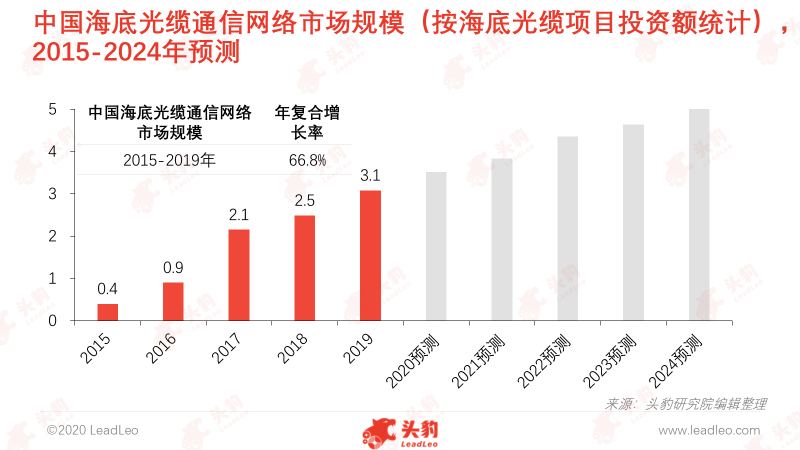

中国海底光缆通信网络市场规模持续增长

2019年全球海底光缆通信网络市场规模约为25亿美元(海底光缆铺设中海下与岸上设备的投资额)。当前,中国仅有华为海洋海底光缆通信网络业务具有规模,华为海洋的海底光缆通信网络业务的收入反映中国海底光缆网上的市场规模。2019年,中国海底光缆通信网络市场规模在3.1亿美元左右,占全球海底光缆通信网络市场的12%,受益于海底光缆通信网络市场景气度上行,中国海底光缆通信网络市场规模亦随之增长。

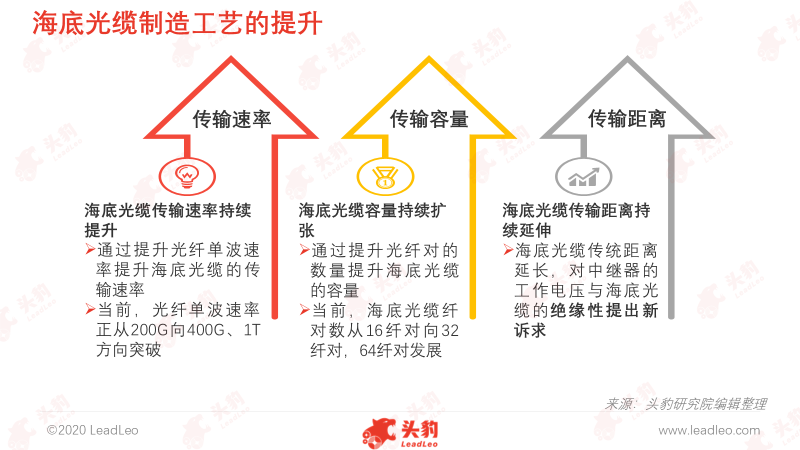

海底光缆制造工艺持续升级

过去10年,国际互联互通需求增长促进海底光缆制造工艺向传输速率更快、容量更大与距离更远的方向发展:

(1)传输数率更快:通过提升光纤单波速率可提升海底光缆的传输速率。目前海底光缆采用的光纤单波速率可达到200G以上,未来单波速率会朝着400G,1T方向发展;

(2)海底光缆容量更大:通过配置更多的光纤对数扩张海底光缆的容量。2018年,新交付的NCP海底光缆主干段建设采用7对纤芯,设计容量高达82T,相比1997年投产的FLAG海底光缆(3对光纤、10G容量)提升数千倍。海底光缆的纤对数从2纤对发展至现在的16纤对,未来将朝着32纤对与64纤对发展;

(3)海底光缆传输距离更远:目前海底光缆传输距离已延伸至16,000公里,未来海底光缆的传输距离会持续延长。为保证长距离传输中的信号质量,海底光缆需配置高功率的中继器。专家预计,未来有中继海底光缆的工作电压将从15kV提高到20kV以确保信号传输的质量。高工作电压对海底光缆绝缘可靠性提出全新要求,海底光缆制造厂商需对绝缘材料、挤塑工艺、绝缘层厚度进行革新。

全球海底光缆通信网络行业高度集中

全球海底光缆通信网络市场呈现高度集中的竞争格局。Subcom、ASN和NEC进入海底光缆通信网络市场的时间较早、具有先发优势,2008年前的海底光缆通信网络市场长期被三大巨头垄断。华为海洋2008年成立后,凭借高可靠、高性价比的海底光缆通信网络建设解决方案,以及快速服务响应能力,逐渐赢得客户信任,市场份额上升至12%。从各企业铺设海底光缆的公里数排名,SubCom已在全球铺设超过68万公里的海底光缆,稳居全球第一;ASN已在全球铺设了60万公里的海底光缆位列第二;NEC与华为海洋分别在全球铺设了25万公里与6万公里海底光缆,位列第三与第四。全球前四大海底光缆通信网络供应商合计市场份额超过95%,基本垄断全球海底光缆通信网络市场。

深度见解:短期内5亿美元是中国海底光缆通信网络市场规模的上限

中国海底光缆通信网络市场规模在5年内可增长至5亿美元,其增长动力来源于市场因素。海底光缆行业的发展趋势受各国政策影响较大,中国海底光缆通信网络市场规模能否突破5亿美元更多取决于国际政策走向而非市场因素。从当前国际情形分析,美国与澳大利亚已明确阻止中国海底光缆项目登陆。美国是全球数据中心的集中地,拥有的数据中心与海底光缆数量最多,因此中国对通往美国的海底光缆需求最大。美国对中国海底光缆项目的限制,抑制了中国海底光缆通信网络市场规模的增长。

相关推荐

2024年中国AI PC行业概览:PC市场迎来新拐点(摘要版)

2024年中国AI PC行业概览:PC市场迎来新拐点

2024年中国AI PC行业概览:PC市场迎来新拐点(独占版)

2024年中国AI PC行业概览:PC市场迎来新拐点

2023年中国业务安全行业概览:建设数字堡垒,解决企业安全危机(独占版)

O2O模式的快速发展、数字化转型进程加速,导致业务风险事件频发,业务安全逐渐引起重视。业务安全涵盖账号安全、内容安全和运营活动安全。其产业链上游分为硬件和软件供应商,在中游,业务安全市场按产品类型划分,业务安全硬件市场渗透率最高,为41%。按终端用户划分,则To B端市场渗透率最高,达80%。业务安全厂商的商业模式以SaaS模式为主,可按量、按月、按服务价值和bps收费。从市场规模来看,受数字化转型、政策推动和网络新形态影响,中国业务安全市场市场规模稳步增长,2022年市场规模为250亿元,据估计,2027年规模将达到1,000亿元。从竞争格局来看,腾讯安全、数美科技和网易易盾等企业领跑,未来,技术优势企业抢滩市场,完整生态链或多样产品助力企业拓展业务范围。在下游,业务安全在金融、社交娱乐行业渗透率高,渗透率接近100%,而政府、新闻媒体、广告是业务安全主要的高发展潜力行业应用场景。从业务场景来看,内容、交易、信贷和营销等场景的业务风险隐患较大,其业务安全应用渗透率也较高。未来,行业将以业务场景愈发复杂、防护主动化、标准化建设推进以及新一代技术升级等为发展方向。

2023年中国业务安全行业概览:建设数字堡垒,解决企业安全危机(摘要版)

O2O模式的快速发展、数字化转型进程加速,导致业务风险事件频发,业务安全逐渐引起重视。业务安全涵盖账号安全、内容安全和运营活动安全。其产业链上游分为硬件和软件供应商,在中游,业务安全市场按产品类型划分,业务安全硬件市场渗透率最高,为41%。按终端用户划分,则To B端市场渗透率最高,达80%。业务安全厂商的商业模式以SaaS模式为主,可按量、按月、按服务价值和bps收费。从市场规模来看,受数字化转型、政策推动和网络新形态影响,中国业务安全市场市场规模稳步增长,2022年市场规模为250亿元,据估计,2027年规模将达到1,000亿元。从竞争格局来看,腾讯安全、数美科技和网易易盾等企业领跑,未来,技术优势企业抢滩市场,完整生态链或多样产品助力企业拓展业务范围。在下游,业务安全在金融、社交娱乐行业渗透率高,渗透率接近100%,而政府、新闻媒体、广告是业务安全主要的高发展潜力行业应用场景。从业务场景来看,内容、交易、信贷和营销等场景的业务风险隐患较大,其业务安全应用渗透率也较高。未来,行业将以业务场景愈发复杂、防护主动化、标准化建设推进以及新一代技术升级等为发展方向。

中国现制饮品行业数据库系列报告第11期: 中国现制茶饮行业2023年第三季度洞察(摘要版)

本篇报告从六个维度,追踪2023年第三季度中国现制茶饮行业的市场动态,分别为产品上新、门店新增、品牌营销、行业融资、新兴品牌和供应链。 2023年第三季度,中国现制茶饮品牌以柠檬、椰子、桃子等经典水果元素为主,结合茉莉、玫瑰等花元素推出限时新品;品牌拓店势头不减,但方向存在差异;跨界联名成为营销热点,限量周边、主题门店反响热烈;茶饮赛道的融资热度持续,主要融资轮次集中在天使轮、Pre-A/A/A+轮及战略融资;获投的新兴茶饮品牌通常从较细分的市场切入,国风茶饮为第三季度热门细分市场;现制茶饮品牌通过自建供应链实现降本增效。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。