全文字数:2402字,精读时间:4分钟

本文援引于报告《2020年中国医用直线加速器行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

政策促进医用直线加速器新增配置需求提升

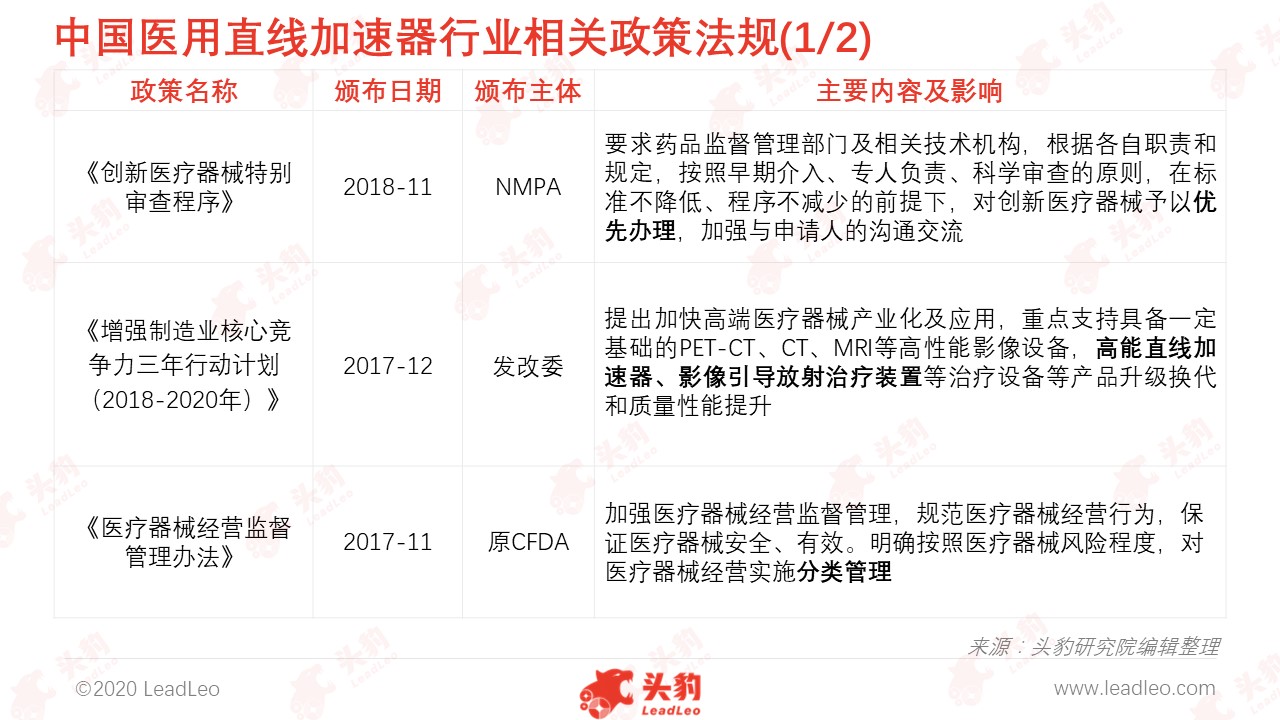

伴随政策不断完善,医用直线加速器等大型医用设备配置与使用管理逐渐规范。2018年4月,国务院发布《大型医用设备配置许可管理目录(2018年)》,医用直线加速器属于乙类大型医疗设备,医疗机构需按要求逐级申请,获得省级卫生行政部门批准后,方可购置。2018年5月,国务院发布《大型医用设备配置与使用管理办法(试行)》,明确由省级卫生行政部门结合各地区卫生服务体系规划,提出本地区大型医用设备配置规划及实施方案建议,国家卫健委负责制定大型医用设备配置规划。

新增设备配置需求将极大地带动医用直线加速器行业市场规模增长,推动行业快速发展。根据《2018-2020年全国大型医用设备配置规划》内容,截至2020年末,中国医用直线加速器规划配置总数为3,162台,其中新增1,208台,广东、浙江、山东、辽宁、四川、湖北等多个省份新增设备数量超过50台。

医用直线加速器是临床应用最广泛的放疗设备

医用直线加速器是利用微波电场对电子进行加速,以产生高能X射线和电子线,用于人类医学实践中的远距离外照射放疗活动的大型医疗设备。医用直线加速器具有剂量率高,照射时间短,照射野大,剂量均匀性及稳定性好等特点,主要用于肿瘤治疗。

按电子线能量划分,医用直线加速器可分为低能医用直线加速器、中能医用直线加速器及高能医用直线加速器。由低能机到高能机,设备可以提供更多档位调节X-辐射能量,以适应不同深度肿瘤治疗,其应用范围逐渐由深部肿瘤扩展至表浅肿瘤。

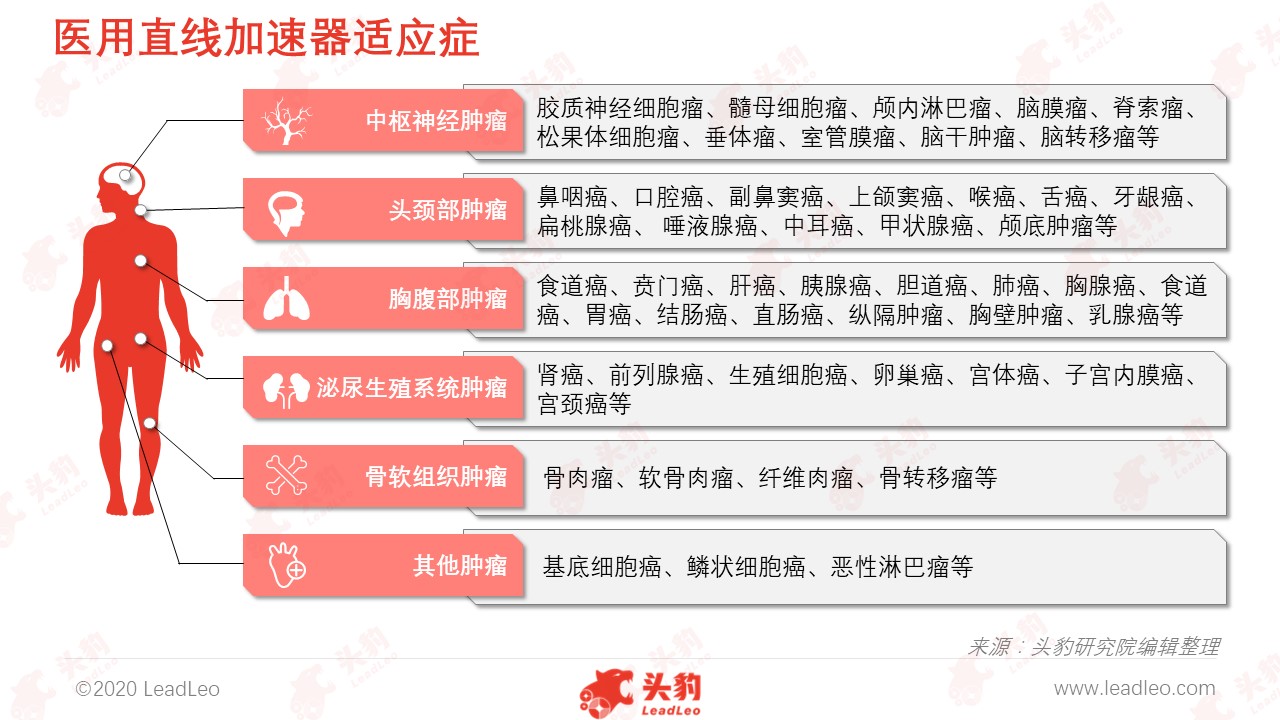

从适应症来看,医用直线加速器的临床应用广泛,可适应中枢神经、头颈、胸腹、泌尿生殖系统、骨软组织等部位的原发或继发性肿瘤,且治疗效果显著,接受治疗的患者的五年生存率较高。以头颈部肿瘤为例,接受放射治疗的五年生存率超过80%,目前医用直线加速器已成为临床应用最广泛的放疗设备。

政策环境利好医用直线加速器等医疗器械行业发展

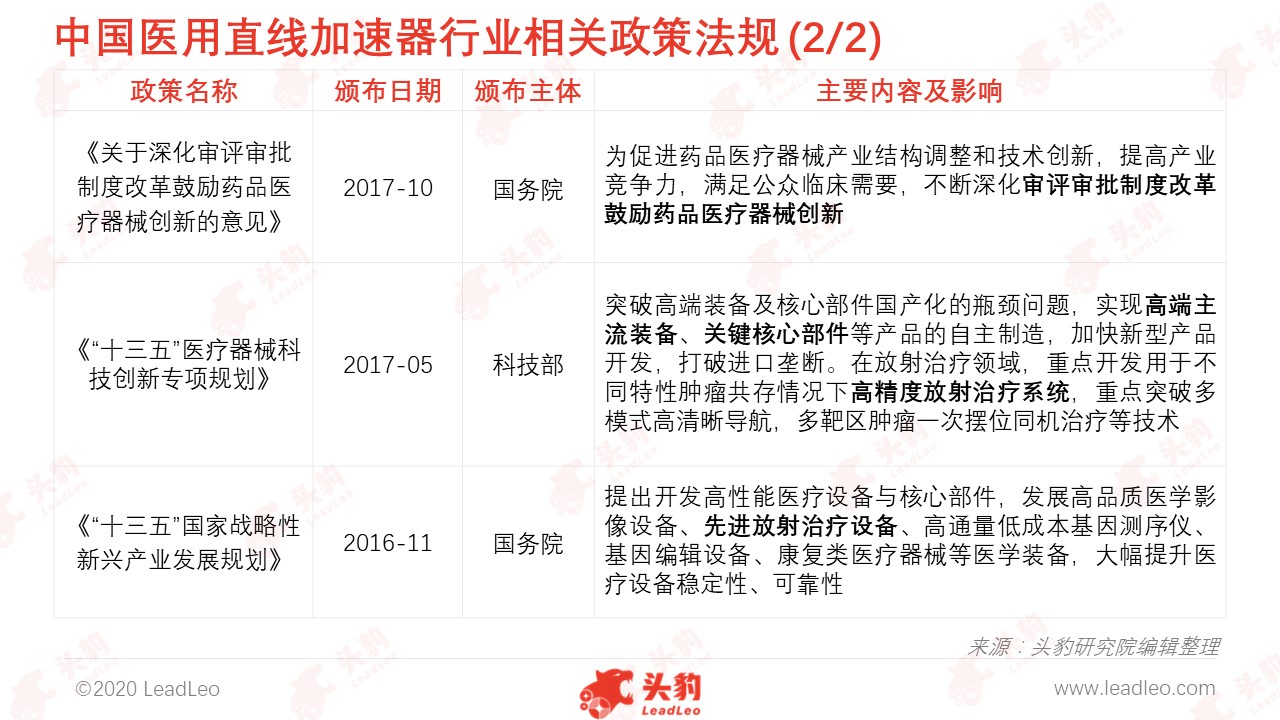

在中国高端医疗装备及关键核心部件等产品长期依赖进口的背景下,国务院、科技部、发改委及NMPA等部门制定了一系列的相关政策,支持本土医疗器械生产企业发展,鼓励开展先进技术研发与科学成果转化,深化创新医疗器械审评审批制度,加速创新医疗器械上市步伐。在相关政策支持下,医用直线加速器等放疗设备被视为治疗类重点医疗装备研发方向,不断实现技术攻关,新型国产产品上市加速。

在市场、政策等多重因素的影响下,中国医用直线加速器行业市场规模将持续增长

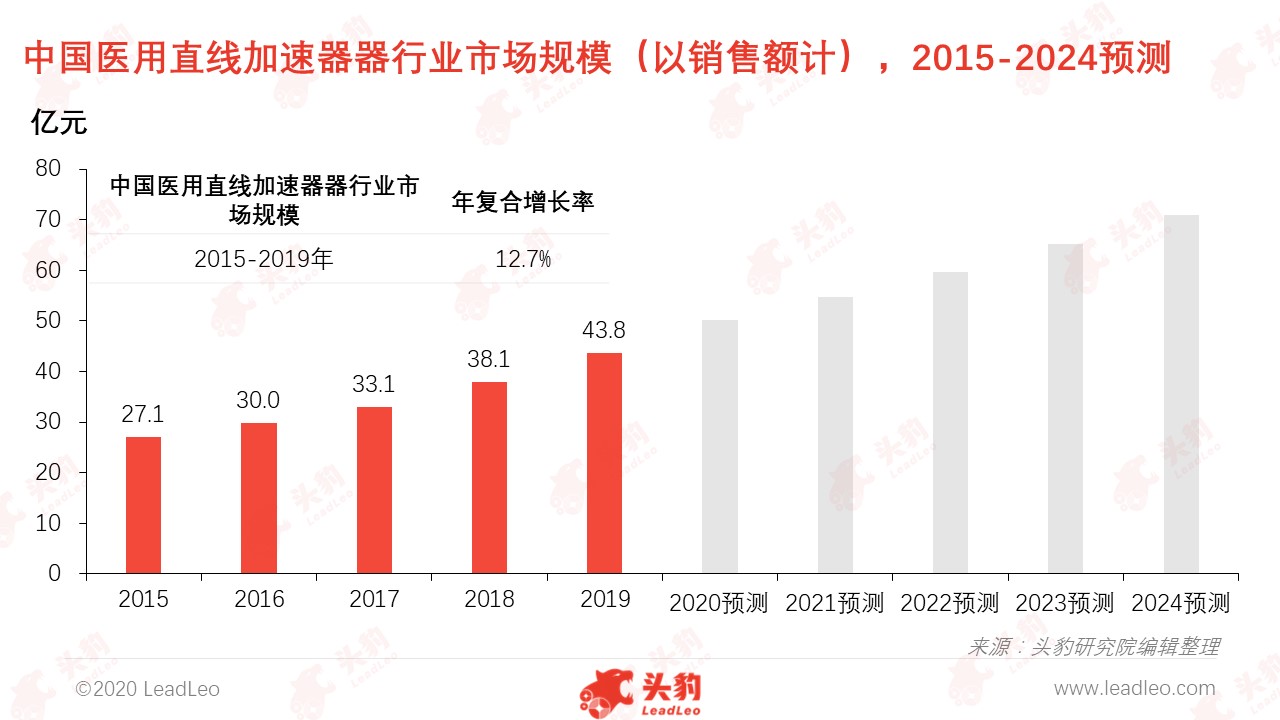

近五年,受恶性肿瘤高发、医保政策覆盖及居民支付能力提升等因素影响,接受放疗的癌症患者逐渐增多,进而推动中国医用直线加速器行业市场规模快速发展。按销售额统计,2015-2019年中国医用直线加速器器行业的市场规模由27.1亿元增长至43.8亿元,年复合增长率12.7%。未来五年,伴随基层医院建设,医用直线加速器等大型医疗器械配置率提升,增量市场持续增长。预计2019-2024年,中国医用直线加速器器行业市场规模将以10.2%的年复合增长率继续增长。

未来,在政策和技术驱动下,国产医用直线加速器产品及市场将得到双重提升

市场渗透率逐步提升

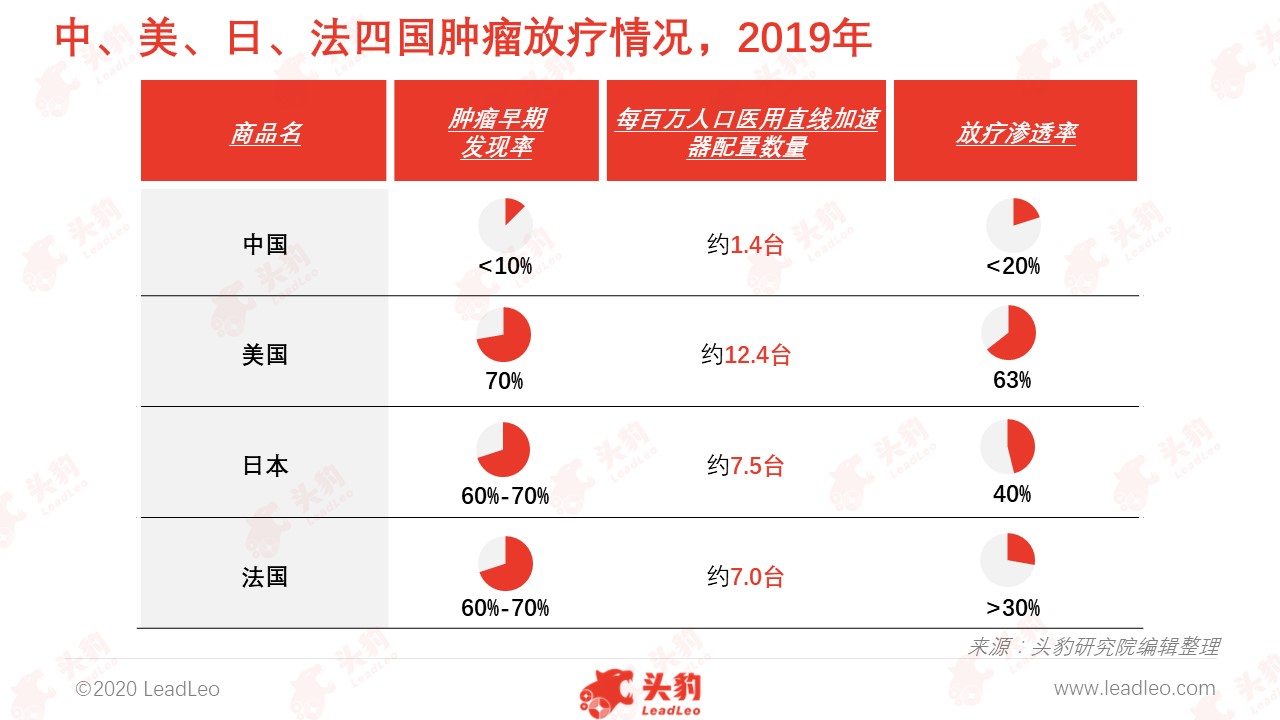

相较于美国、日本及法国等发达国家,中国放疗市场渗透率较低。对比中、美、日、法四国相关数据发现,中国肿瘤早期发现率、放疗渗透率及每百万人口医用直线加速器配置数量远低于发达国家水平,其中每百万人口医用直线加速器配置数量仅1.4台,放疗渗透率不足20%,因此中国放疗市场渗透率整体有待提升。

现阶段,药物治疗在中国肿瘤治疗市场构成中占据60%的市场份额,处于主导地位,放疗占比25%。2019年2月,卫健委发布《国务院办公厅关于加强三级公立医院绩效考核工作的意见》,剔除了药占比、耗占比等医院考核指标,标志着公立医院绩效考核揭开精细化控费的序幕。在公立医院严格控制药占比的背景下,未来肿瘤治疗中药物治疗的市场份额将逐渐下降,放疗市场占比有望提升,以医用直线加速器为代表的放疗设备市场应用渗透逐步提升。

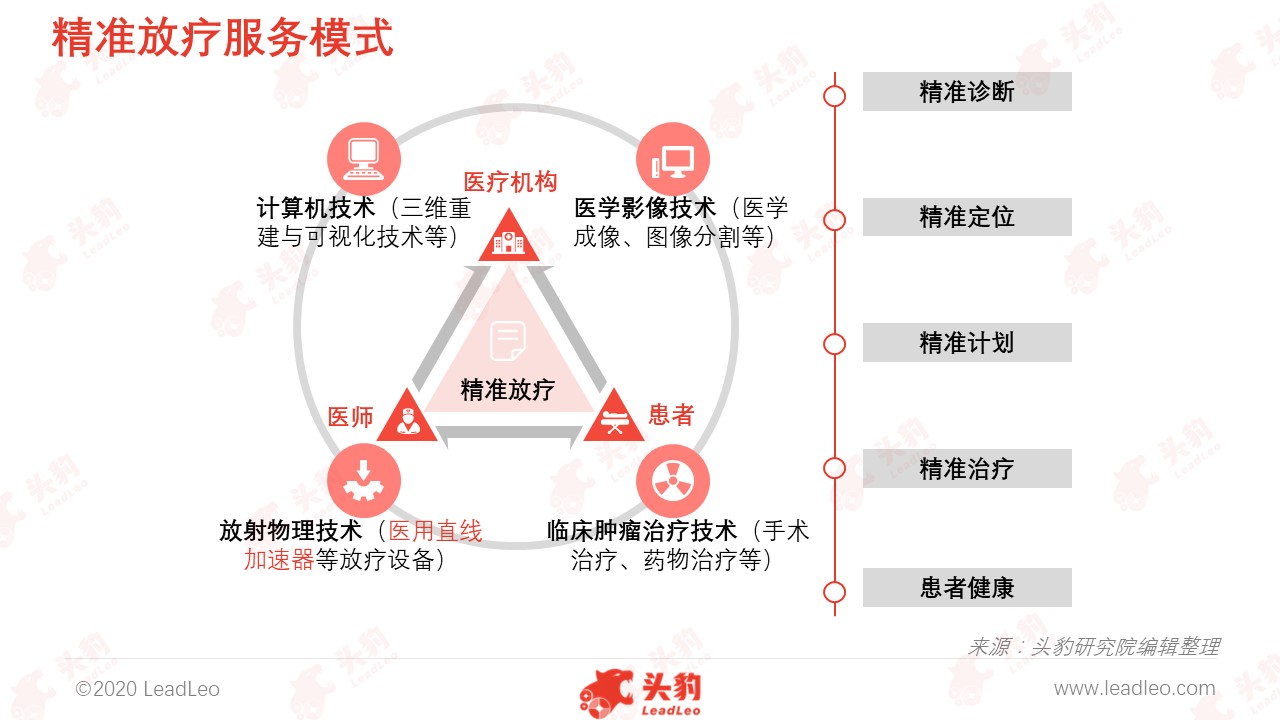

精准放疗将广泛应用

随着计算机技术、医用影像技术及图像处理技术的快速发展,及医用直线加速器等放疗设备不断更新,放疗技术已经由二维传统放疗向三维适形放疗、调强适形放疗、影像引导放疗发展。整体而言,肿瘤放射治疗技术趋于精准化,放疗设备精细化趋势明显。

相较于传统放疗技术,精准放疗综合应用计算机技术、医学影像技术、放射物理技术及临床肿瘤治疗技术,在肿瘤放射治疗前进行精准定位、精准计划,以准确增加肿瘤致死剂量,同时减少不必要照射,减小对正常组织的损害,降低放疗的副反应,最大程度上保护患者健康,提升患者生活质量。由于精准放疗技术的临床应用效果显著,未来将在临床上得到更大范围推广应用。

深度见解:

目前,中国医用直线加速器市场的主要参与者共计9家,其中跨国企业凭借技术与产品优势,以中高端市场为主阵地,占据79.6%的市场份额,典型企业包括医科达、瓦里安2家,此外新华医疗、联影医疗、东软医疗、东软医疗、广东中能、海明医疗、利尼科及海博科技7家本土企业纷纷入局中国医用直线加速器市场。

医用直线加速器是应用最广泛的放疗设备,其资金与技术壁垒较高,目前该行业市场呈现高度集中态势,具体表现为:

在技术与研发方面,本土企业进入医用直线加速器行业较晚,但核心部件的技术攻关极大地推动行业发展。部分本土企业以医用直线加速管为突破口,逐步掌握部分核心部件的生产技术,促进国产医用直线加速器的自主知识产权逐步积累,同时推动相关产品国产化。

在市场与品牌方面,以医科达、瓦里安为代表的的跨国企业较早进入中国市场,目前占据中国医用直线加速器市场79.6%的市场份额。在2018年以来,受政策因素影响,东软医疗、联影医疗等本土企业纷纷布局医用直线加速器领域,并获得产品注册证,未来国产产品具有较大市场潜力。