全文字数:2,783字,精读时间:5分钟

本文援引于报告《2020年中国镁合金行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

节能环保政策持续推行,镁合金材料具有良好前景

在国家发布的《中国制造2025》中,汽车轻量化已经成为了重要的战略发展方向。使用轻量化材料生产的汽车质量更轻,能耗更低,符合国家对于节能环保的产业升级需求。传统轻量化材料主要使用的是铝合金,但由于其强度较低,使用寿命较短等因素导致更换频率较为频繁,资源、能源消耗严重。随着镁合金生产技术的逐渐成熟,其应用相比于铝合金具有以下特点:(1)质量更轻:镁合金是轻量化材料中密度最小的金属材料;(2)节能环保:镁合金再生加工使用不会降低材料属性,且生产能耗低,再生利用率高,因此可以重复循环使用。未来随着汽车轻量化、新能源汽车等概念的推行,镁合金的使用将具备较强竞争力,迎来良好的发展机遇。

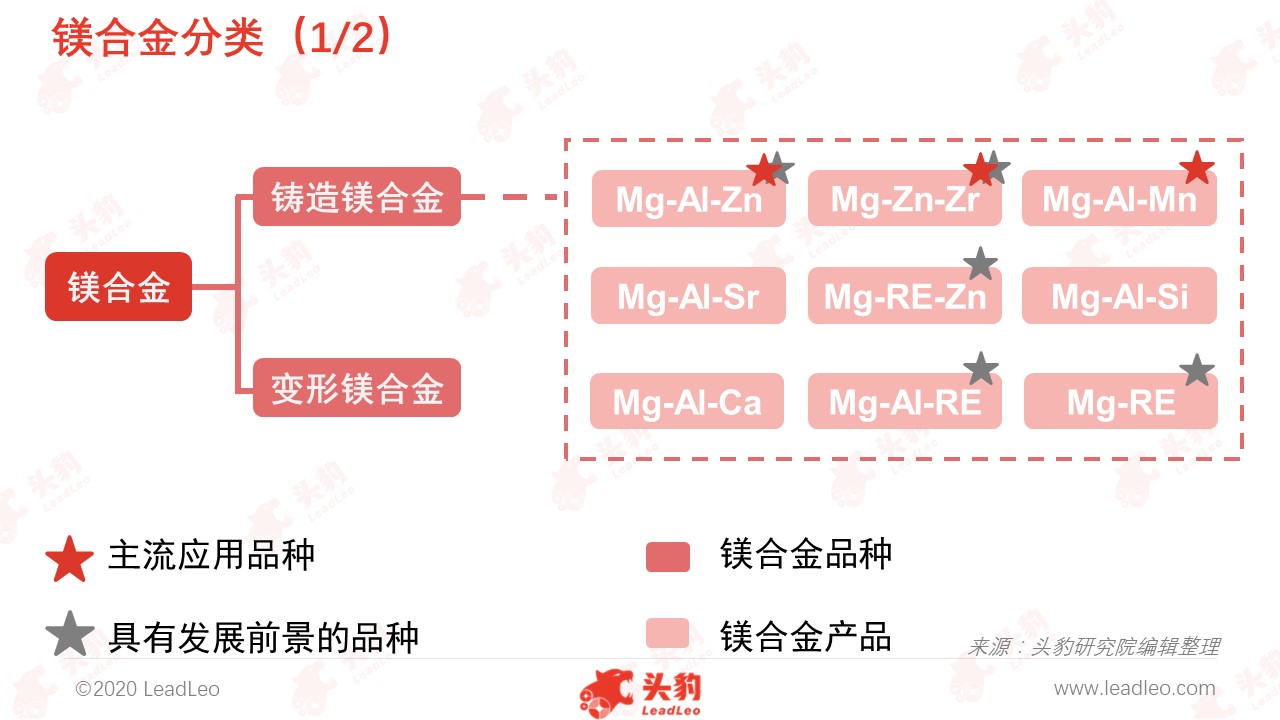

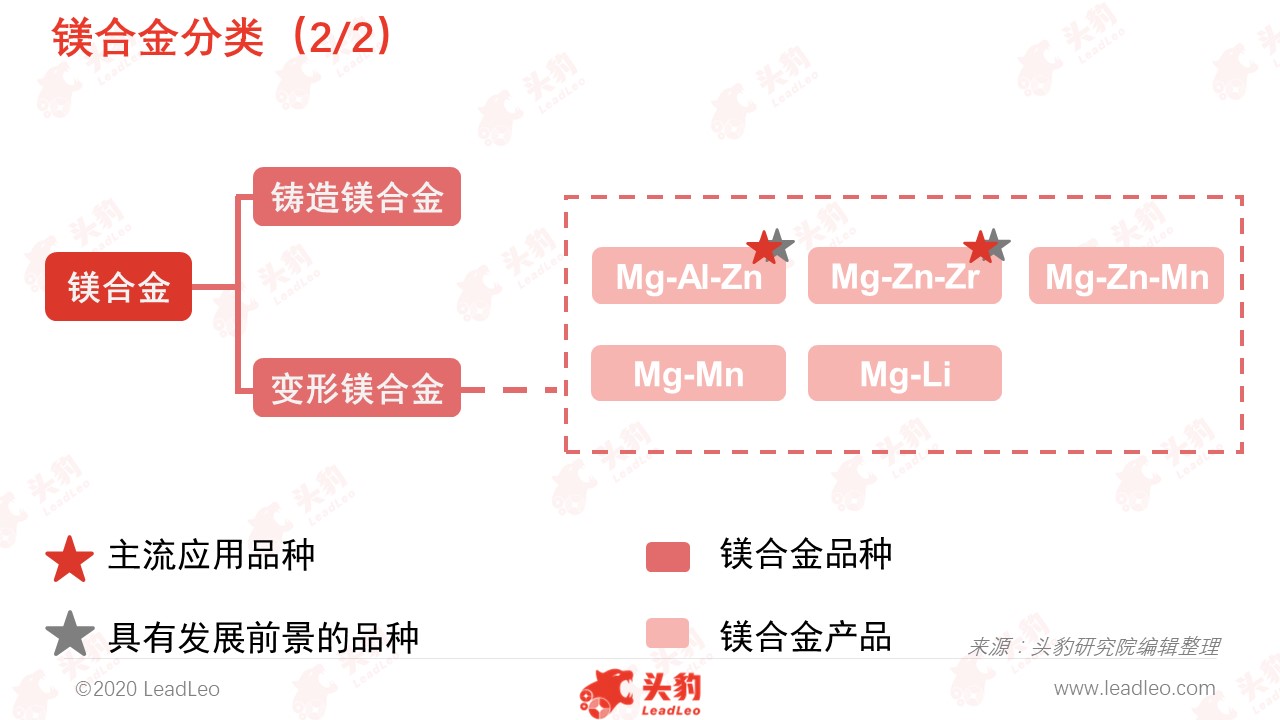

镁合金品种分类繁多,镁铝合金应用最广

镁合金是对以镁元素为基体合成的各种含镁合金材料的统称,根据成型工艺的不同可分为铸造镁合金和变形镁合金。通过两种成型工艺可以生产出各种具有不同属性的镁合金材料被应用于下游制造环节。根据目前主流的美国ASTM标准镁合金牌号命名方法,所有种类的镁合金产品可以通过特定的表述方式列出,主要包括AZ(镁铝合金)系列、AM(镁锰合金)系列、ZK(镁锌锆合金)系列、AE(稀土镁合金)系列等。AZ(镁铝合金)系列因其良好的耐腐蚀性、力学特性、加工特性成为了世界上应用最为广泛的镁合金品种之一,其中以AZ91合金为主要生产应用品种。

镁合金材料成为汽车、3C应用领域新星,消费量持续上升

镁合金目前主要应用于汽车、3C(通讯、计算机、消费电子)领域,2019年消费量占比约为68%和22%。

汽车领域:镁合金作为优质的轻量化材料同时具有良好的避震性能和材料强度。相比于同类型的铝合金产品,镁合金的回收利用率高、再生能耗更低。因此,使用镁合金产品作为汽车材料可以在降低生产成本的同时提高汽车的综合性能。下游企业生产的产品主要包括方向盘骨架、离合器与传动外壳、踏板支架、汽车轮毂、气缸端盖、齿轮箱等。

3C领域:3C领域作为镁合金行业下游的第二大应用领域,需求主要集中于设备的外壳材料。其生产的镁合金产品具有重量轻、散热防尘、屏蔽性能好等优点。目前镁合金已实现在头部3C企业供应链的应用。由于镁合金产品优异的性能,华为、三星、苹果等大型企业已经将其纳入产品供应链。随着产业升级下市场对于优质性能材料需求的提升,该领域的应用将得到进一步的发展。

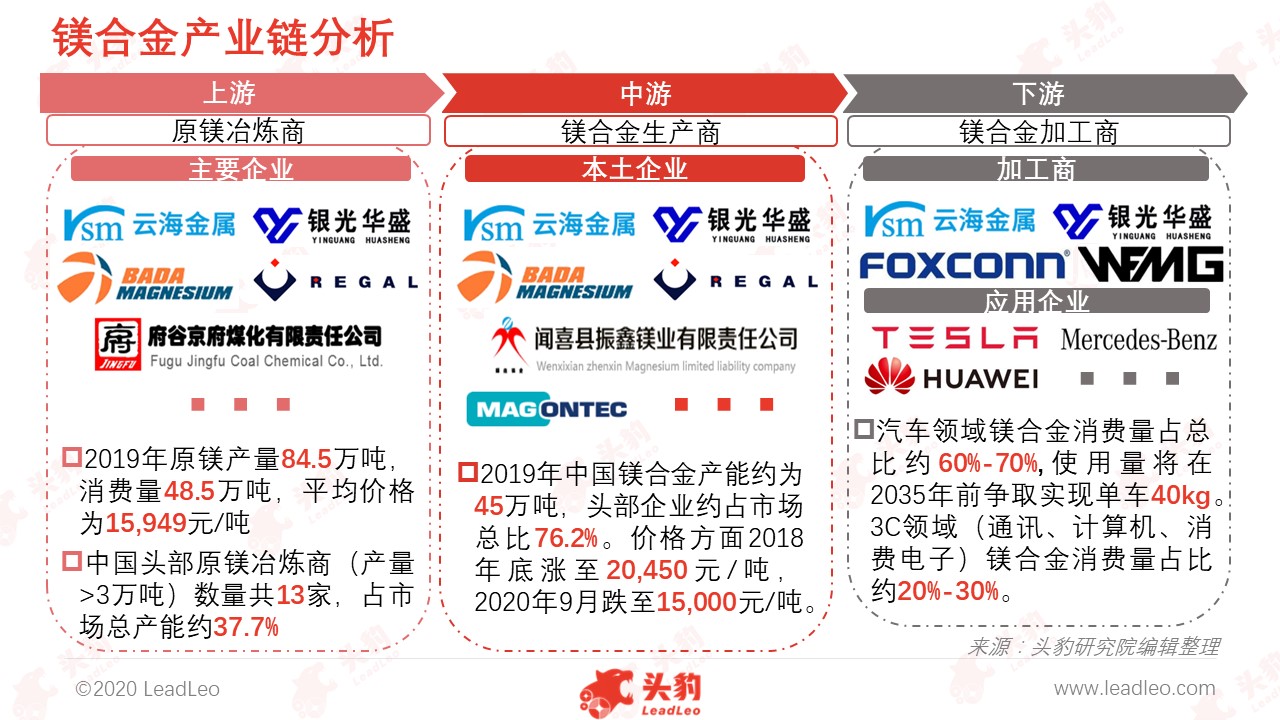

镁合金行业产业链已基本成型,主体为中下游镁合金的生产以及深加工环节

中国镁合金行业可分为上游原镁冶炼商、中游镁合金生产商以及下游镁合金加工商。产业链上游主要是原镁冶炼商,负责开采、冶炼天然镁资源。产业链中游是镁合金生产商,主要负责对金属镁进行加工,通过添加金属、非金属材料混合制成各类镁合金材料,是产业链核心组成部分。下游是镁合金加工商,主要负责将镁合金材料进行二次加工并生产出能直接应用的终端镁合金产品,例如工业零部件、外壳、板材、结构材料等。目前下游应用市场主要包括汽车、通讯、计算机、消费电子。随着生产工艺的进步,下游应用领域将持续拓展。

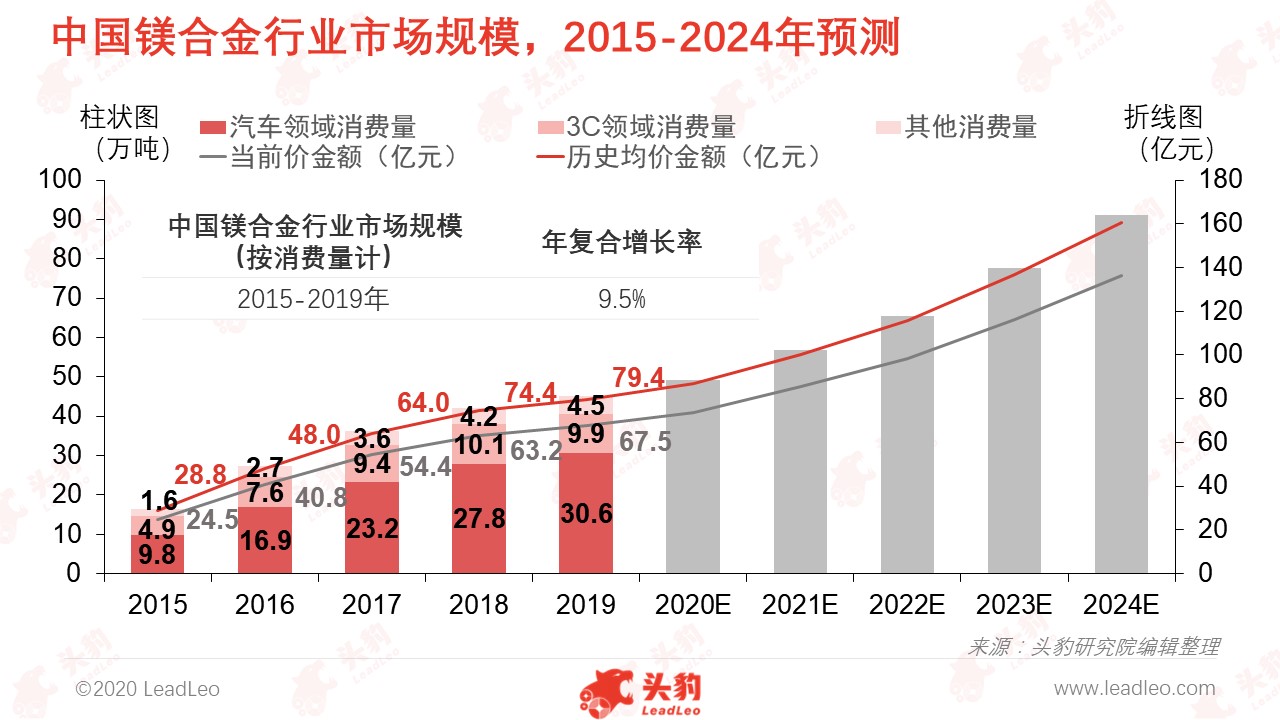

镁合金行业规模持续增长,汽车应用领域持续保持领先优势

中国镁合金行业市场规模在2015-2019年间实现了快速增长,市场消费量从16.3万吨增长至45.0万吨,年复合增长率为9.5%。在汽车轻量化趋势的推动下,单辆汽车镁合金使用量将在2020年达到15kg,在2025年达到25kg,从而带动下游镁合金消费量的增长。根据头豹测算,汽车镁合金应用领域市场占比将持续维持在60%-70%。

除上述两大应用领域外,航空航天、医疗等领域的镁合金应用将持续增加,未来有望发展成为重要的下游市场。

镁合金行业发展依赖规模效应,产业链整合有助于提高企业竞争力

镁合金行业上中下游协同效应将逐渐增强,产业链向一体化发展。镁合金行业市场规模较小,产业链整合有助于提高企业盈利能力:截至2019年,中国原铝产量为3,504万吨,原镁产量为84.5万吨,两者相差约41.5倍。受限于产量规模,原镁生产商将严重依赖于产业链中下游市场的发展。因此,在不考虑原镁市场产量大幅增长的情况下,上游企业通过向中下游镁合金生产、加工环节拓展可提高产品附加值,改善了公司的盈利能力。除此之外,镁合金的应用因材料属性的差异有着较大的不同。为了满足特定行业的使用需求,需要对镁合金进行加工改造或生产研发新型产品。因此,通过中下游整合可以加快推进新型镁合金技术的落地与应用,带动下游市场快速发展。

深度见解:供给侧改革推动行业提质增效,镁合金生产重心将由量到质转变

中国镁合金行业已经形成了完整的上中下游产业链。目前由于行业处于上升阶段,新进企业较多,竞争较为激烈,存在局部产能过剩局面。为了保障镁合金行业的稳定持续发展,产能的结构性调整将具有重要意义。

从发展历史来看,中国镁合金行业的发展主要经历了三个阶段:(1)行业起步期(2011年前):镁合金行业在上游镁行业逐渐成熟后迎来了发展机遇,逐渐形成了初级的产业规模;(2)行业爆发期(2011-2017年):镁合金行业经过近十年的发展基本形成了完善的上下游产业链,在相关政策的推动下,行业迎来了高速发展期;(3)平稳高速发展期(2017年后):经过了行业爆发期阶段,年新增企业数量实现了从百余家向千余家水平发展。目前增速稳定,行业保持上升趋势。

在现阶段产能持续增长的时期,若仍以生产中低品质镁合金材料为主,汽车、3C等领域将面临产能过剩局面。而生产工艺复杂,标准更高的镁合金产品需求缺口将进一步增大,新兴高端应用领域无法拓展,镁合金行业将面临停滞。因此,为了推动行业进一步发展,在国家政策的促进下,产能落后、工艺落后的企业将被逐步淘汰。轨道交通、医疗、航空航天等领域得益于高品质镁合金产量的提升,应用比例将持续增加。头豹预测镁合金行业将在未来5-10年内迎来洗牌,新进企业数量将逐步减少,行业规模逐渐向头部企业集中,小型企业被并购、退出事件将持续增加。