系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:3055字,精读时间:7分钟

本文援引于报告《2019年中国化肥行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

生产成本不断攀升,中国化肥企业何去何从?

由于去产能政策的持续推进及电力、钢铁等行业需求复苏,2016年以来煤炭价格持续增长,以晋城市灰份为14,硫份为0.5,挥发分为6的无烟中块为例,其价格由2016年的585-615元/吨增长至2018年的1,130-1,150元/吨,增长幅度约为187-197%。同时,基于中国能源结构调整,企业为响应环保转型要求改用天然气等清洁能源,中国天然气用量增加,出现供不应求现象。因此,出于控制生产成本以及保障居民用气目的,部分中国化肥生产企业面临停产、减产情况,开工的化肥企业利润空间被压缩。

化肥是粮食增产的重要途径之一,化肥产品刚需性强

化肥指利用化学和(或)物理方法制成的含有一种或多种农作物生长所需的营养元素的肥料,又称无机肥料。依据所含营养元素的数量不同,常见的化肥可分为单元肥料和复合肥料两类。

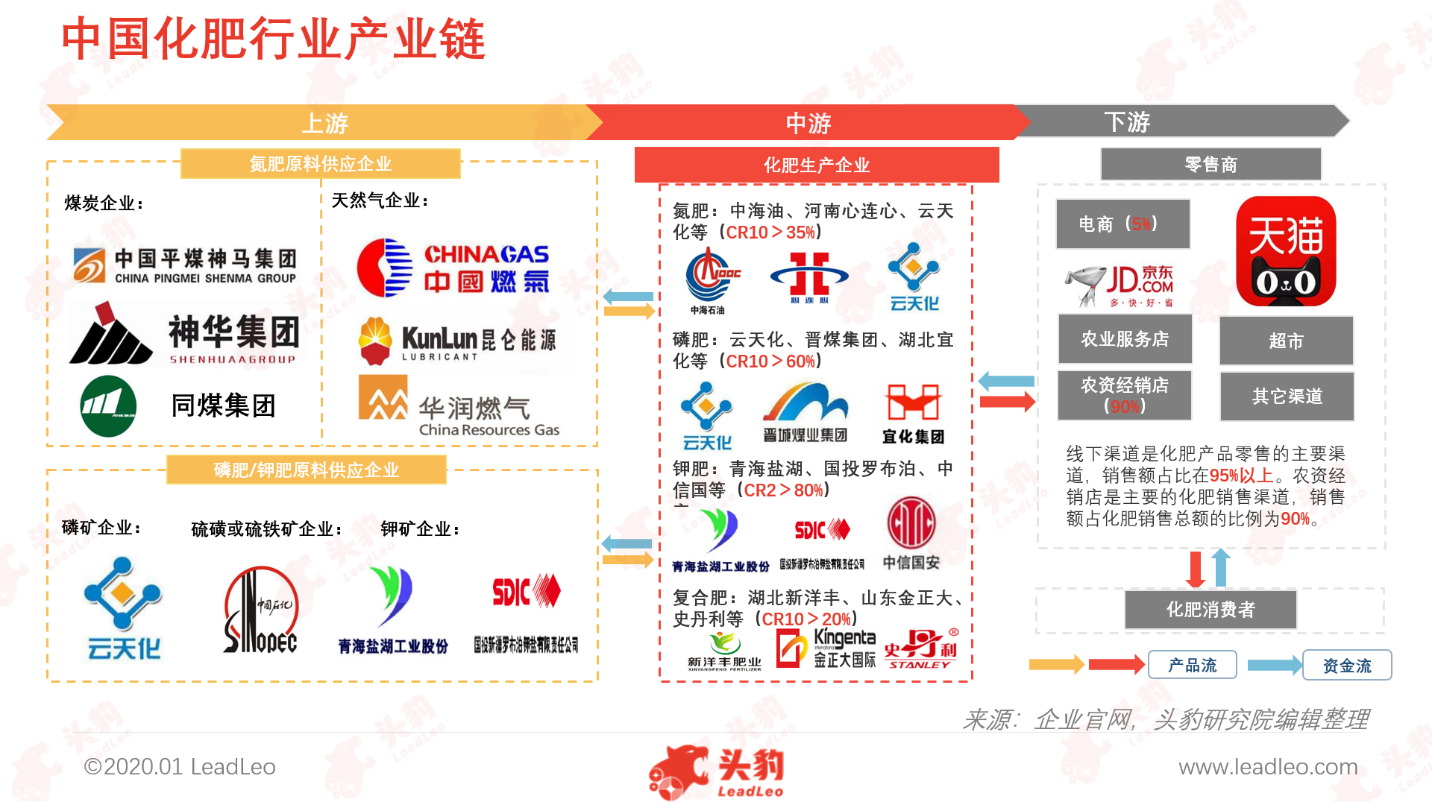

中国化肥行业产业链分析:自营矿场、拓宽销路成为传统化肥企业绝地求生的希望

中国化肥行业产业链分为三个环节,产业链上游参与主体为化肥生产原料供应企业,产业链中游参与主体是化肥生产企业,产业链下游参与者为化肥零售商和终端消费者。

上游:受原料资源限制影响,部分化肥生产企业通过自营矿厂增强原料供应、生产成本优势

(1)氮肥原料供应企业

中国煤炭行业领先企业有平顶山煤业集团、神华集团、大同煤矿、晋煤集团、中煤集团等,上述企业年产煤量均超过5,000万吨,行业知名度高。部分煤炭行业领先企业结合原料优势,发展化肥产品,在氮肥行业知名度高。

中国天然气行业领先企业有中国燃气、昆仑能源、港华燃气、华润燃气、新奥等,由于天然气价格较高,较少用于化肥生产,代表企业有云天化等。

(2)磷肥原料供应企业

中国磷矿行业产量较大的矿场有昆阳磷矿、晋宁磷矿等,上述矿场均属于云南磷化集团。中国磷矿集中分布于云南、贵州、四川、湖北、湖南五省,因此以磷矿石为原料的化肥企业也就近分布。

中国硫磺行业产量较大的企业有普光气田、元坝气田、金陵石化、上海石化、镇海炼化等,上述企业均属于中石化旗下企业。云天化、开磷、江西铜业、铜陵有色金属、金川集团从上述企业购得硫磺或硫铁矿并制备硫酸,通过酸法工艺制得磷酸一铵、磷酸二铵、硫磷酸铵等。

(3)钾肥原料供应企业

中国钾盐矿资源稀缺,长期依赖于进口,常见的钾肥进口产品包含氯化钾、硫酸钾。中国本土钾盐矿企业集中分布于青海、新疆、四川,凭借钾盐矿资源优势发展钾肥行业,行业影响力较大。如青海盐湖旗下拥有青海盐湖三元钾肥等多家钾肥公司,钾肥产能达到500万吨每年。国投罗布泊拥有年产160万吨硫酸钾生产装置、年产10万吨硫酸钾镁生产装置,钾肥规模位居前列。

中游:气流床煤头工艺可选原材料丰富、生产成本较低,成为主流的氮肥生产工艺

(1)化肥生产企业

中国化肥行业细分市场领先企业概况如下:

①氮肥:中海油、河南心连心、云天化、湖北宜化、鲁西、晋煤集团、中煤集团、阳煤、银球等;

②磷肥:云天化、晋煤集团、湖北宜化、祥云、湖北新洋丰、开磷、祥丰、六国、宏达等;

③钾肥:青海盐湖、国投罗布泊、中信国安、神华、国电、湖北新洋丰、中化、中农、倍丰、浙农等;

④复合肥:湖北新洋丰、山东金正大、史丹利、施可丰、金沂蒙、耙田、红四方、司尔特、红日、川金象等。

(2)主要生产技术

氮肥是中国消费量最大的单元肥料,其主要产品尿素的生产工艺主要可分为煤头、气头工艺两种,其中煤头工艺可细分为固定床煤头工艺、气流床煤头工艺。现阶段,中国尿素行业煤头工艺产能是主导,占比约为75%左右,气头工艺占比约为25%左右。

下游:线下渠道仍是化肥销售的主要依托

(1)零售渠道

化肥产品的零售渠道可分为线上渠道和线下渠道两类:(1)线上渠道是出售化肥产品的电商平台,如天猫、京东等,线上渠道并非化肥产品的主要渠道,销售额占比不超过5%,主要经营家用的花卉肥、苗木肥等,产品规格以小包装居多;(2)线下渠道是化肥产品零售的主要渠道,销售额占比在95%以上。中国化肥产品线下零售渠道包含农资经销店、超市、农业服务站等,其中农资经销店是主要的化肥销售渠道,销售额占化肥销售总额的比例为90%。

(2)消费者

种植户是主要的化肥消费群体,其化肥消费量占比约为90%,剩下10%的化肥产品应用于高聚物合成(如三聚氰酰胺树脂制作)、制药(呋喃西林、脲脂、利尿剂等化学药品的制作)等场景。从消费者年龄层面分析,中国化肥行业消费者年龄偏大,呈现消费者“老龄化”趋势,50岁及以上的化肥消费者数量在化肥消费群体总数中的占比超过60%。

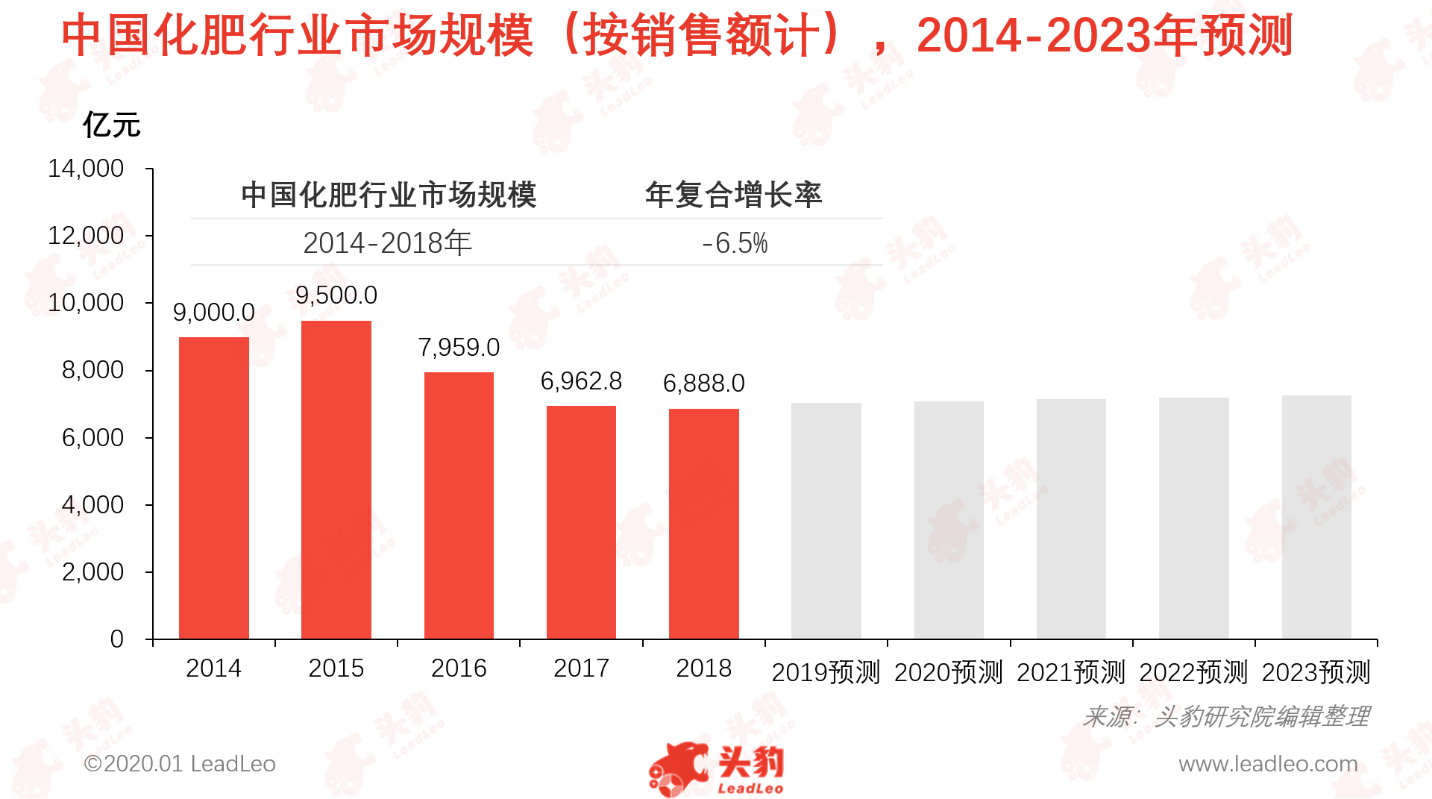

环保政策放松、粮食需求持续增加,化肥行业市场规模回暖

2014年至2018年,中国化肥行业市场规模快速下跌,从9,000亿元跌至6,888亿元,年复合增长率约为-6.5%,主要原因如下:(1)中国化肥行业受政策影响较大,2015年农业部颁布《到2020年化肥使用量零增长行动方案》,规定到2020年中国化肥使用量实现零增长,并通过撤销化肥购买补贴、增加有机肥购买补贴等方式,控制化肥使用量;(2)受到产能过剩因素影响,化肥产品供过于求,零售价格下跌。未来五年,由于人口增加、粮食需求增加、生产成本提升以及环保“一刀切”政策放松等利好因素,中国化肥行业市场规模有望稳定、缓慢的回升。

水溶肥行业东风已至,成为引领化肥行业增长的新风口

Ø 施肥方式科学化、化肥利用高效化助力水溶肥推广

2019年2月,国务院发布《关于坚持农业农村优先发展做好“三农”工作的若干意见》,明确指出到2020年建成8亿亩高标准农田的任务。相对于普通农田,上述文件中的高标准农田全面采用测土配方施肥技术,施肥方式更科学合理,化肥利用率提高。同时,高标准农田采用深耕施肥方式,水肥一体化技术将得到广泛使用,水溶肥使用量快速提升。

Ø 水溶肥企业闻风而动,加快产品开发、注册速度

在有关政策引导下,水溶肥等新型化肥将成为化肥行业增长的新风口。据中国化肥信息网统计,截至2019年4月30日,中国水溶肥登记数量为12,545个,其中含腐殖酸、氨基酸、大量元素、中量元素、微量元素、有机物的水溶肥登记数量分别为2,819个、2,694个、3,060个、1,234个、2,437个,301个。含腐殖酸水溶肥、含氨基酸水溶肥及大量元素水溶肥占比较大,分别为22.5%、21.5%、24.4%。

深度见解:高效、环保的新型化肥优势突出,将迎来快速发展期

控释肥概况:可根据降解情况促进、延缓养分释放;复合肥料居多;养分表面涂覆低水溶性的物质或将养分分解、聚合。

缓释肥概况:具备缓效性、长效性,可延缓肥料释放速度;单元肥料居多,如“长效氮肥”;养分中添加生物抑制剂如酶抑制剂、硝化抑制剂等。

水溶肥:吸收率高,可达80-90%;复合肥料为主;化学合成方法或物理混配。

2015年以来,农业部、工信部等主管部门陆续颁布《关于2020年进口暂定税率等调整方案的通知》、《2019年全国农资打假专项治理行动实施方案》、《关于深化增值税改革有关政策的公告》、《关于推进化肥行业转型发展的指导意见》、《到2020年化肥使用量零增长行动方案》等有关政策,其中大多政策主体导向为控制化肥施用总量、提高化肥施用效率、推动化肥行业产业结构优化及升级转型。高效、环保的新型化肥(如控释肥、缓释肥、水溶肥等)符合政策导向,将迎来行业发展的春天。

相关推荐

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

2024年中国高中生在AI时代的专业选择

2024年中国高中生在AI时代的专业选择

2024年中国绿氨行业概览:新型应用能否带动绿氨替代?(摘要版)

本报告为中国绿氨行业概览,本篇将深度梳理中国绿氨气体的制备工艺、产业链、合成氨供需与下游领域的具体应用。

2024年中国绿氨行业概览:新型应用能否带动绿氨替代?(独占版)

本报告为中国绿氨行业概览,本篇将深度梳理中国绿氨气体的制备工艺、产业链、合成氨供需与下游领域的具体应用。

2023年污水处理厂的土地开发与集约用地(摘要版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。