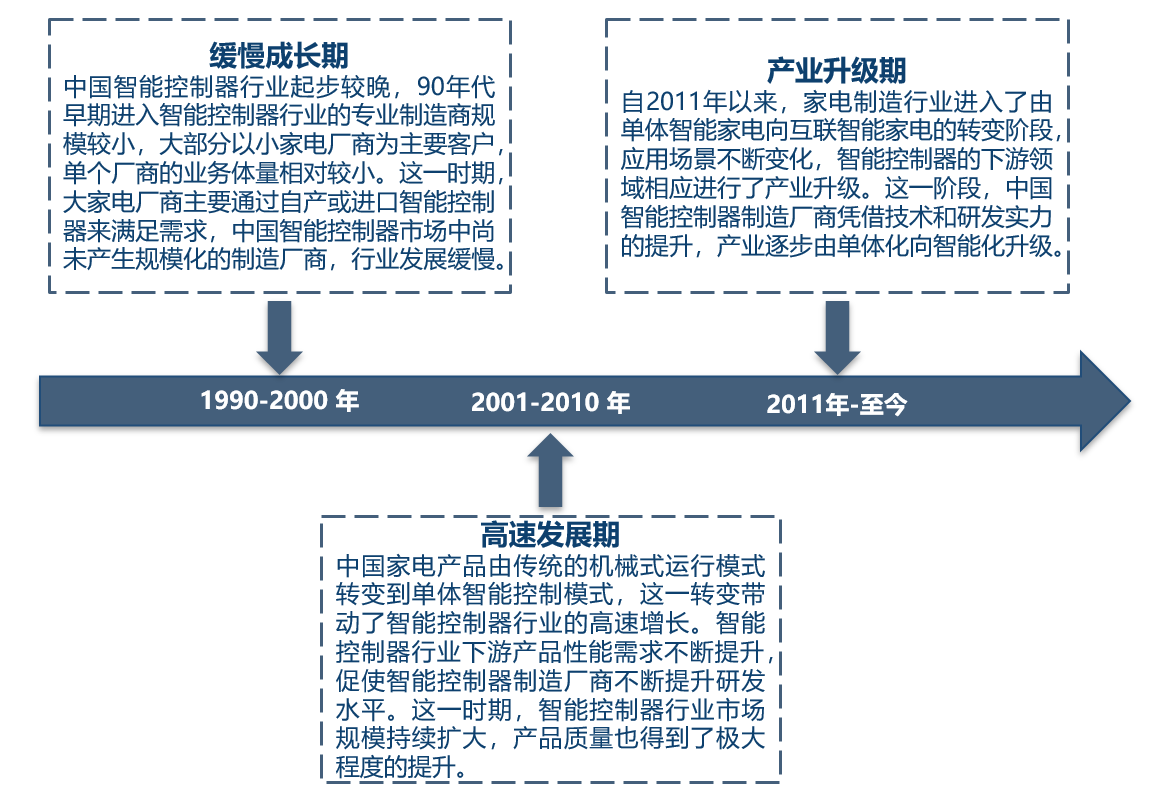

1. 智能控制器的定义、发展历程以及产业链

智能控制器指在仪器、设备、装置、系统中为完成特定用途而设计的计算机控制单元,一般以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心部件,辅以外围模拟及数字电子线路,通过置入相应的计算机软件程序以完成某些特定的感知、计算和控制功能。智能控制器主要由任务描述和信息传达、控制对象的状态监测、推理决策与控制三部分组成,主要应用领域包括家电、健康护理、电动工具、智能家居和汽车电子等。

21世纪90年代,小家电行业诞生,作为家电上游行业的智能控制器行业逐步从家电整机制造行业中分离,成为一个新兴行业。中国智能控制器行业自起步至今大致可划分为三个发展阶段:

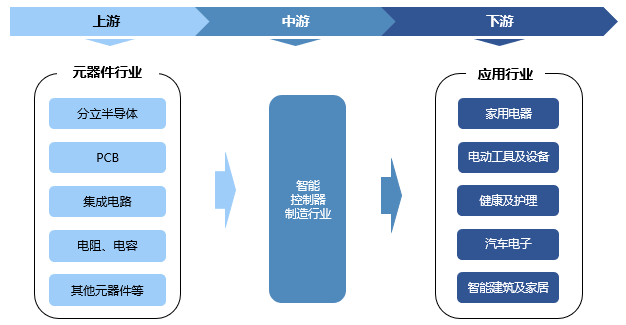

智能控制器的上游主要是各种用于生产的原材料,包括分立半导体、PCB、集成电路、电阻、电容等等;中游为智能控制器的制造行业,下游为智能控制器的应用行业,包括家用电器、电动工具、健康及护理、汽车电子和智能建筑及家具等行业。

2. 全球及中国智能控制器市场规模

近年来,智能移动端的快速发展大大加速了全球物联网行业的发展,原本以PC机为终端的互联网时代加入了移动终端,并进一步向万物互联发展。智能家居、智能楼宇、智能社区乃至智慧城市的建设也已形成一定规模。智能控制器在信息采集和处理方面具有一定优势,物联网的发展将对数据信息的收集和处理提出更多的需求。在此发展背景下,智能控制器市场空间逐步扩大。

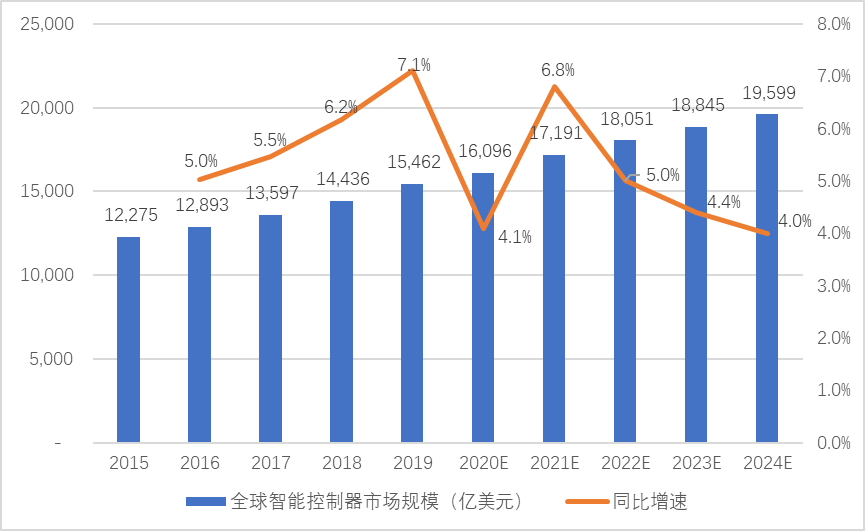

虽然2020年新冠疫情的爆发减缓了全球汽车、家用电器、电动工具及设备等一些下游行业的增长速率,但由于嵌入式智能控制装置在下游应用中的快速推广,全球电子智能控制器的市场规模在过去几年保持了较快的增速。根据弗若斯特沙利文的数据统计,2015-2019年全球智能控制器行业的年复合增长率为5.9%,2019年全球电子智能控制行业市场规模达到了15,462亿美元,预计2024年将达到19,599亿美元。

2015-2024年全球智能控制器市场规模及预测

数据来源:弗若斯特沙利文

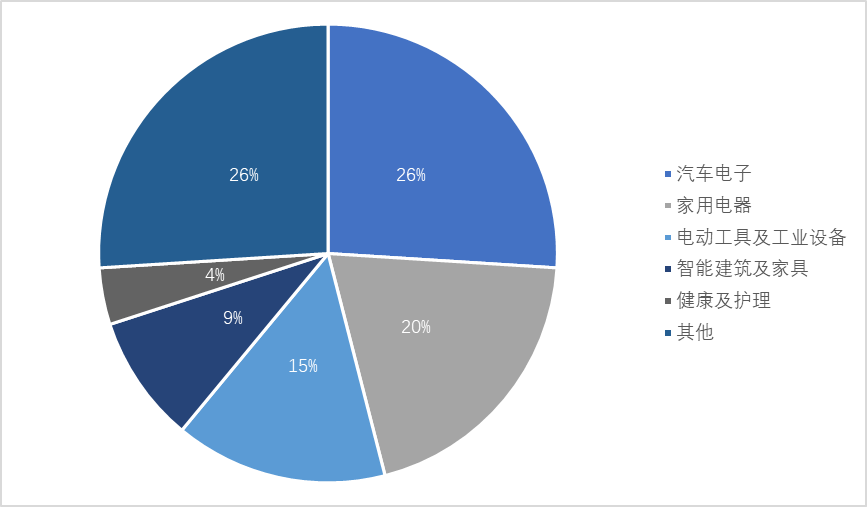

从细分市场来看,2019年,智能控制器各细分市场占比情况中,汽车电子占比位居榜首,占比为26%;其后为家用电器市场,市场份额占比为20%;排名第三的是电动工具及工业设备,占比15%,其后分别为智能建筑及家具(9%)、健康及护理(4%)。

2019年全球智能控制器应用情况

数据来源:弗若斯特沙利文

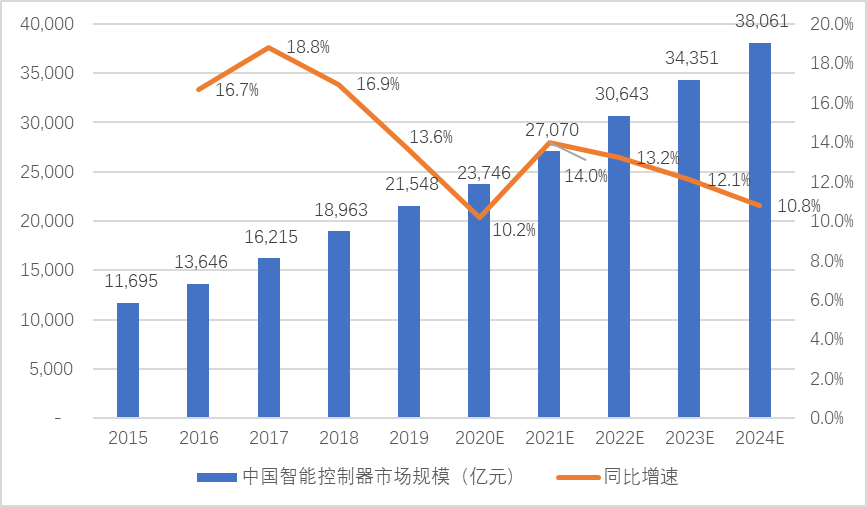

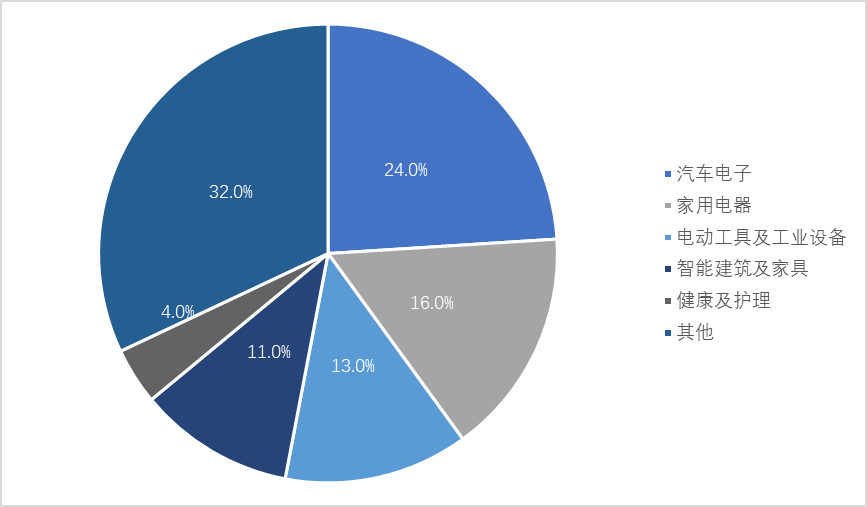

现阶段,智能控制器在中国的应用仍处于初级阶段。在技术发展方面,智能控制器正逐步实现传统机械操作向电子化和智能化操作的升级转变。随着云计算、人工智能、大数据、物联网等领域的快速发展,智能控制器成为了智能化产品中不可或缺的器件,有望迎来新的发展机遇,中国的智能控制器正处于智能化的关键节点。中国智能控制器市场规模由2015年的11,695亿元增长至2019年的21,548亿元,年复合增长率为16.5%。汽车电子和智能家居的发展为智能控制器带来发展空间,同时在利好政策的推动下,预计智能控制器市场将持续稳定增长,未来五年复合增长率为12.5%,智能控制器市场规模到2024年将达到38,061亿元。根据沙利文数据显示,2019年中国智能控制器各应用领域市场规模占比中,汽车电子、家用电器和电动工具及工业设备占据前三大份额,市场规模占比分别为24%,16%和13%,合计共占约53%的份额。伴随互联网和通讯技术的不断发展,各产品及行业领域的互通性不断加强,将持续刺激家用电器、汽车电子和电动工具及工业设备等领域对智能控制器的需求。

2015-2024年中国智能控制器市场规模及预测

数据来源:弗若斯特沙利文

2019年中国智能控制器应用情况

数据来源:弗若斯特沙利文

3. 中国智能控制器细分市场概况

3.1 家用电器市场

家用电器是中国智能控制器行业的重要下游应用领域,中国家用电器的发展对智能控制器的升级具有重要意义。中国家电行业发展至今主要经历了两个转折点:①是由传统的机械式家电向单体智能家电转变。②是单体智能家电向互联智能家电转变。互联智能家电是在单体智能家电基础上,通过物联网使得单体智能家电实现互联,搭建单体智能产品、终端和云平台一体的智能控制系统。家用电器主要包括大型家用电器和小型家用电器。

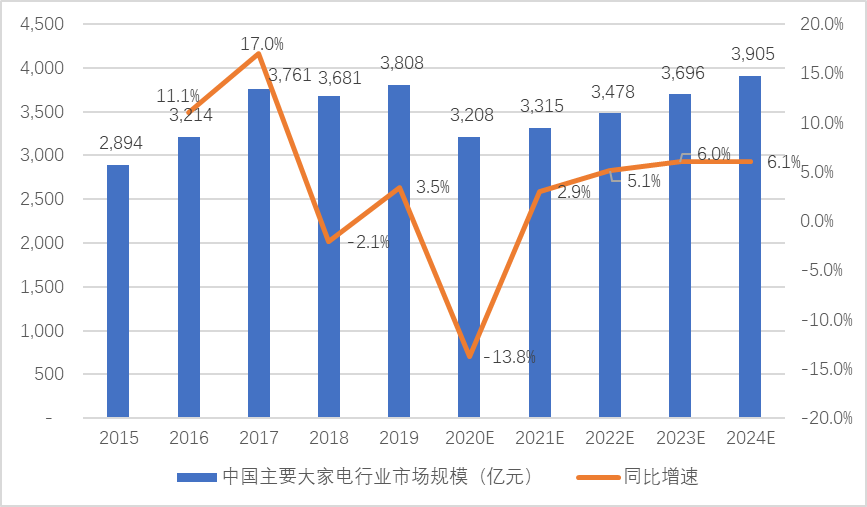

(1)大家电市场

从大家电行业的市场规模来分析,根据弗若斯特沙利文统计数据显示,2019年中国主要大家电行业(包括冰箱、洗衣机及空调)市场规模3,808亿元,预计在 2024 年市场规模将达到 3,905 亿元。

2015-2024年中国主要大家电行业市场规模及预测

数据来源:弗若斯特沙利文

随着人们生活水平的提高以及政府的大力宣传,消费者的节能环保观念以及健康意识正在不断增强,高效节能的智能家用电器越来越受市场欢迎,近年来我国传统大家电市场向高端化、智能化转型的速度明显加快。根据弗若斯特沙利文的数据统计,2015-2020年间,单体智能电视机、洗衣机、空调和冰箱2015年-2020年在中国市场的渗透率将分别从73%增至90%、21%增至45%、11%增至58%、4%增至30%。

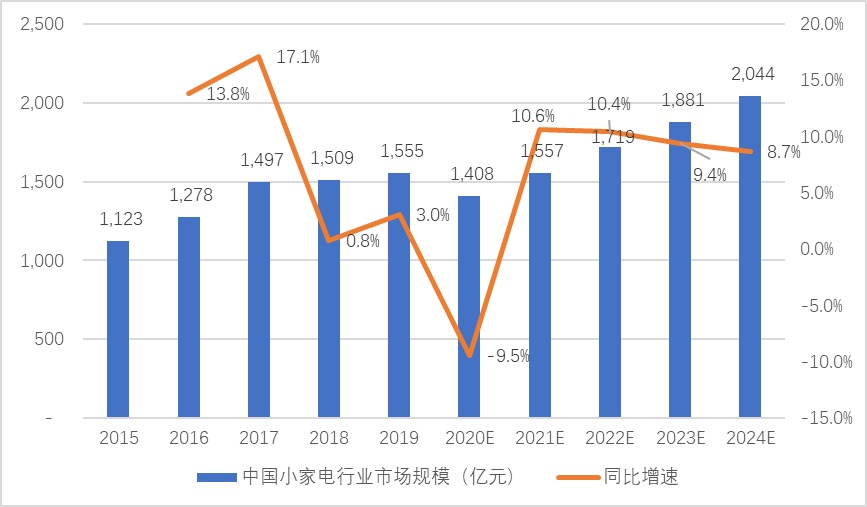

(2) 小家电市场

相比大家电,小家电具有地产关联度低、品类丰富、渗透率较低等特点,近年来小家电行业维持稳健增长态势。从小家电行业的市场规模来分析,根据弗若斯特沙利文统计数据显示,2019 年中国小家电行业市场规模1555 亿元,未来五年将保持9.8%的年复合增长率,到2024年市场规模预计达到2,044亿元。

2015-2024年中国小家电行业市场规模及预测

数据来源:弗若斯特沙利文

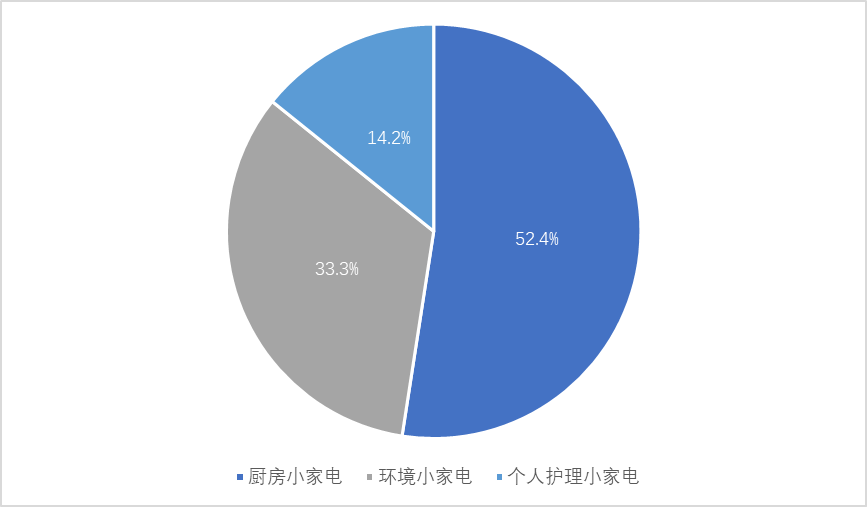

小家电一般可分为厨房小电、环境小电以及个人洗护小电,其中厨房小电和环境小电占比较高。2019年零售额占比分别为 52.4%和33.3%,个护小电占比相对较低(19 年仅14.2%)。

2019年小家电各细分行业零售额占比

数据来源:弗若斯特沙利文

3.2 电动工具市场

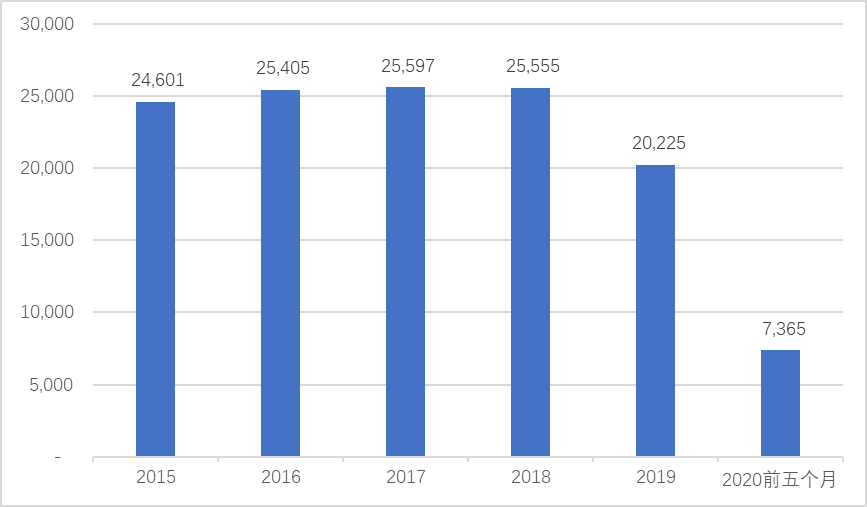

我国已成为世界主要的电动工具生产国,在总产量中出口占85%~90%。尽管国产电动工具以出口为主,但在国内市场中,国产电动工具市场占有率仍达90%以上,并且形成江苏启东、浙江永康、余姚以及广东等电动工具制造基地。2019年我国电动工具产量为20,225万件。目前,我国电动工具产品技术水平与国外同行业之间还存在着较大的差距,主要是产品外观质量差,外型比较单调、质量不不乱、高频尖啼声、单位重量出力低、电磁兼容性不符合要求等。智能电控产品应用于电动工具,不仅可以大幅提高操作效率、显著降低空载噪声和振动,还可以延长电动工具的使用寿命,提高产品的安全性和自动控制功能。伴随着智能化程度的提升,电动工具行业对智能电控产品的需求将持续增长。

2015-2020年5月电动手提式工具当年累计产量情况(万件)

数据来源:弗若斯特沙利文

3.3 智能家居市场

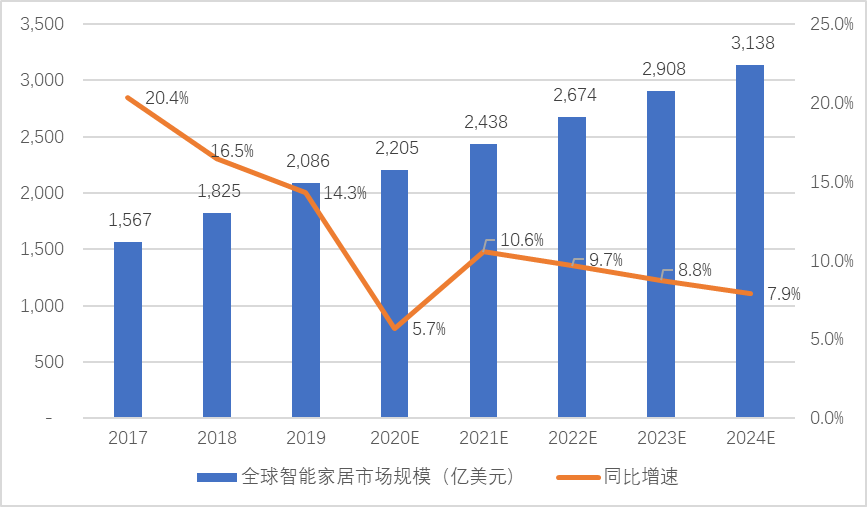

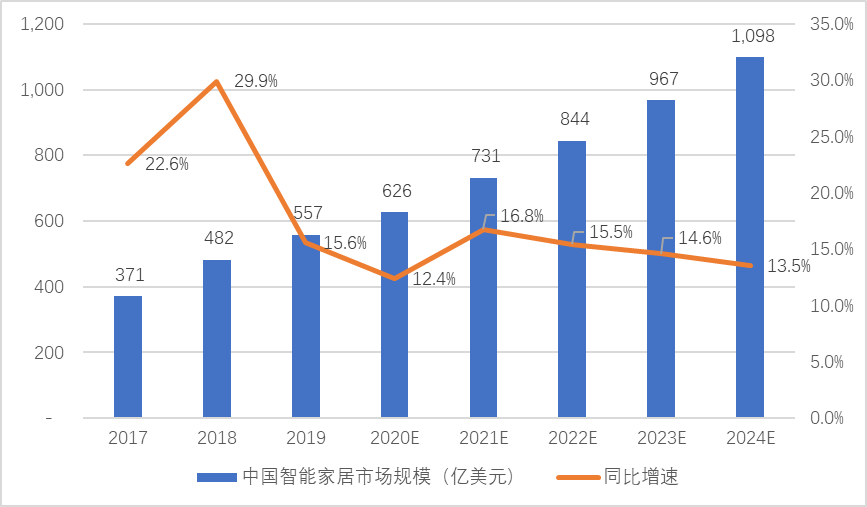

智能家居是以住宅为载体,融合自动控制技术、计算机技术、物联网技术,将家电控制环境监控、信息管理、影音娱乐等功能有机结合,通过对家居设备的集中管理,提供更具有便携性、舒适性、安全性、节能性的家庭生活环境。万物互联时代,全屋智能家居将成为美好生活的刚需,智能家居市场前景广阔。在人工智能和物联网技术的发展带领下,智能家居蓬勃兴起。2017年至2019年,全球智能家居市场规模由1,567亿美元增长至2,086亿美元,年均复合增长率为15.4%;我国智能家居市场规模由371亿美元增长至557亿美元,年均复合增长率为22.5%。预计到2024年,全球智能家居市场规模将达到3,138亿美元,我国智能家居市场规模亦将达到1,098亿美元。

2017-2024年全球智能家居市场规模及预测

数据来源:弗若斯特沙利文

2017-2024年中国智能家居市场规模及预测

数据来源:弗若斯特沙利文

3.4 健康护理行业市场

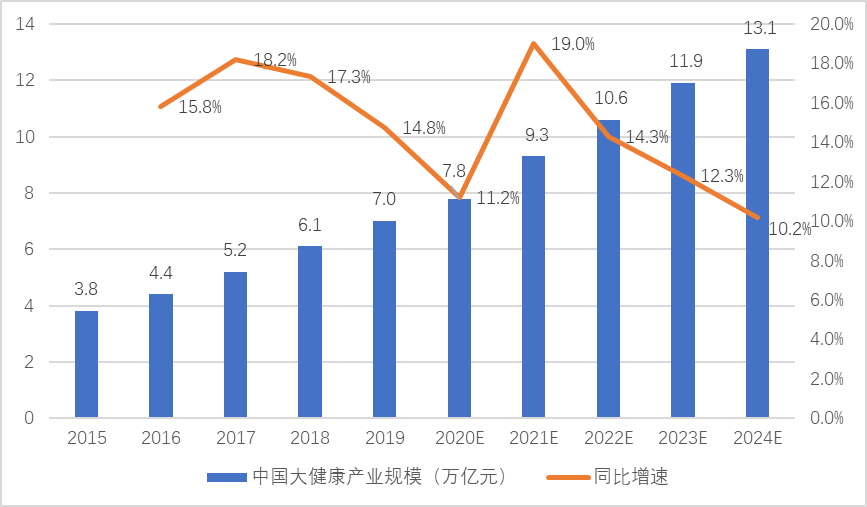

2000以来,中国老龄化进程不断加快,根据国家统计局发布的数据,2019年末中国60岁及以上的老年人口数达到2.54亿,占总人口比例18.1%,65岁及以上老年人口达到1.76 亿人,占总人口的12.6%。庞大的养老需求给养老产业带来了巨大发展机遇,家庭护理与医疗保健市场将会迅速崛起,相关的智能化健康护理产品需求也将持续上升。未来在社会人口老龄化的推动下,健康与护理产业将迎来快速发展阶段。2019年我国大健康产业规模为7万亿元,未来五年将保持13.8%的年复合增长率,到2024年产业规模达到13.1万亿元。

2015-2024年中国大健康产业规模及预测

数据来源:弗若斯特沙利文

4. 中国智能控制器市场发展趋势

4.1 智能控制器专业分工更加明显

智能控制器在发展初期通常作为整体产品的附属部件,归属于某一细分行业。当下,智能控制器正在向专业化分工发展,国际知名厂商例如西门子、惠而浦等逐步将所需要的智能控制器交由外部专业智能控制器厂商设计制造,自身则主要负责品牌运营、技术研发和销售渠道建设等。这一分工发展策略逐步被中国智能控制器厂商所采用,中国家用电器制造商的智能控制器供应方式由自主生产向由专业第三方供应转变。

专业化分工具有以下两个优势:①专业化生产的智能控制器单品类产品可对应多个品牌的终端产品,只需根据特定品牌的需求进行定制化配置。智能控制器专业生产厂商在技术研究上具有一定技术优势和研发经验,委托专业厂商进行智能控制器的生产将极大程度上减少智能控制器的重复研发成本,提升智能控制器研发效率;②智能控制器行业下游终端产品更新换代速度逐步加快,智能控制器专业生产厂商研发经验丰富,专业生产厂商自身较强的产品更新及技术升级能力将提升产品在市场中的竞争力。因此,智能控制器的专业化分工将对智能控制器的生产、销售及技术更新产生较大影响,起到加快行业发展的作用,这一专业化分工趋势随着行业的发展将愈加明显。

4.2 智能控制器将加大在智能家电行业布局

家电行业正处于升级转型阶段,终端市场对家电的智能化需求提升,智能控制器将加大在智能家电行业的行业布局。家用电器发展主要经历了三个阶段,家电产品在每一阶段的性能有所不同:

Ø 第一阶段:传统机械家电。该阶段的家电为传统机械型,主要采用电磁原理或电子技术制成;

Ø 第二阶段:单体智能家电。该阶段家电主要通过传感器和智能控制器、控制芯片来获取时间、温度等信息数据,并按照终端用户的需求,在数据采集的基础上进行基础智能化控制;

Ø 第三阶段:互联智能家电。该阶段的家电是基于物联网技术,由硬件、软件系统和云计算平台共同构成,在单体智能家电的基础上,实现了远程控制和设备间的互联互通。这一技术的升级使得收集终端用户的数据变得更为便捷,为终端用户提供了更为舒适和高效的服务。

由此可见,家用电器的演变始终朝着愈加高效的方向发展。现阶段,家电行业正逐步脱离单体智能阶段,进入互联智能阶段。家电间的互联共通不仅有利于智能控制的实现,同时也推动了智能家居控制系统的建立。智能化是家电行业变革的大趋势,整体家电行业的发展将极大程度得益于家电产品智能化程度的加深,智能控制器行业也将进一步加大在家电行业的布局。

4.3 以智能控制器为切入口,打造大数据闭环

现阶段,中国智能控制器行业正在向制造专业化转变,大部分家电企业将制造业务外包,从而提高了整体市场的集中度。在智能化需求提升和应用场景扩张的发展背景下,智能控制器中下游企业的市场布局将结合智能控制器在各生活场景的数据交互优势,进而打造以物联网和大数据为核心的数据交互共享平台。数据交互共享平台的建立主要分为四个环节:①通过智能控制器及智能硬件采集用户数据;②整合数据,打造物联网和大数据核心支持平台;③基于人工智能和大数据计算,服务厂商及终端用户;④开展大数据运营,实现数据交互共享。

数据交互共享平台的建立是以智能控制器为切入口,进一步打造大数据闭环。为应对终端联网发展需求,控制器产品智能化和网联化程度加深,智慧家居、智慧交通等行业市场渗透率加大,数据交互共享平台一方面对产品智能化和网联化进行改造,解决深度需求和个性化需求;另一方面为终端用户和厂商提供更为统一的智能化解决方案,方便终端用户能够基于统一平台实现设备的控制。在三网融合的发展驱动下,智能控制器行业的这一发展趋势将更加明显。