全文字数:2404,精读时间:4.5分钟

本文援引于报告《2020年中国室外定位终端行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

中国室外定位终端行业政策导向明显,精准把握行业赛道新方向

2020年1月6日,工业和信息化部办公厅发布《电信和互联网行业提升网络数据安全保护能力专项行动方案》。“方案”指出近年来,随着国家大数据发展战略加快实施,大数据技术创新与应用日趋活跃,产生和集聚了类型丰富多样、应用价值不断提升的海量网络数据,成为数字经济发展的关键生产要素。数据过度采集滥用、非法交易及用户数据泄露等数据安全问题日益凸显,做好电信和互联网行业(包括物联网)网络数据安全管理尤为迫切。

室外定位终端集定位信息采集和监控监控、通信及调度监控等功能于一体

中国卫星定位技术较美国起步较晚,从萌芽至今经历了三个阶段:从中国开启北斗卫星系统试验研制到系统组建,再到中国本土卫星系统实现全球定位。

据不同应用场景可分为交通运输、个人穿戴、汽车风控等:交通运输(物流车队管理和物流货物追踪、管理等)、个人穿戴(老人智慧看护、学生智慧校园管理等)、汽车风控(汽车租赁风险管控、共享出行车辆管理等)、农业(农机管理、畜牧管理等)、共享两轮车(共享单车资源调度、管理、车辆防丢等)及其他。

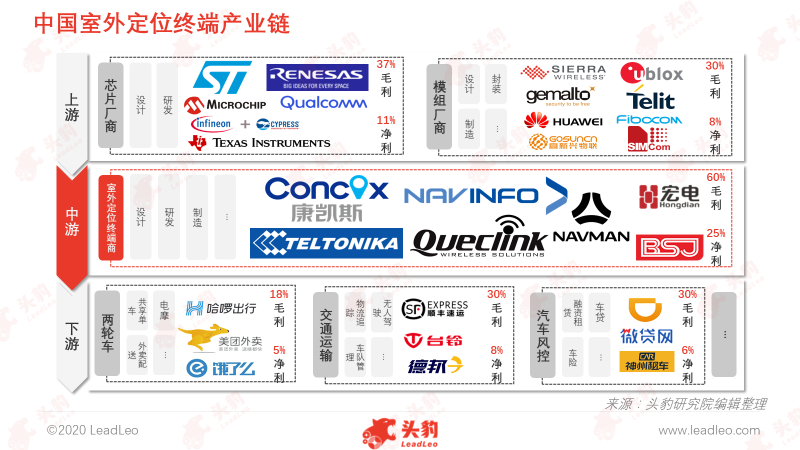

中国室外定位终端市场产业链上游的主要市场参与者为芯片和模组厂商,产业链中游参与主体为室外定位终端商,下游端则主要为定位终端各应用场景

上游:包括定位芯片厂商(室外定位芯片设计、封装及制造等)和定位模组商(室外定位终端模组设计、研发和制造);中游:包括室外定位终端生产商(室外定位终端设计、研发及制造等);下游:主要包括两轮车(共享单车、买外配送和电摩等)、交通运输(物流追踪、车队管理和无人驾驶等)和汽车风控(融资租赁、汽车保险和汽车贷款等)。

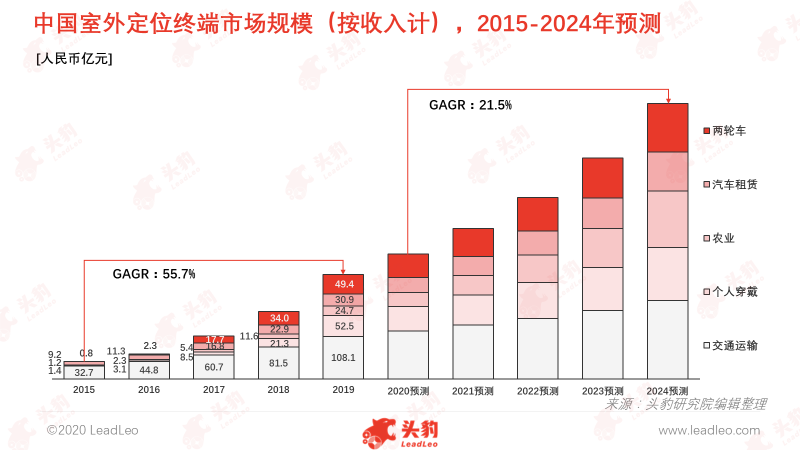

中国室外定位终端市场规模增长潜力较大,预计到2024年中国室外定位终端市场规模将达到约700亿元人民币,复合增长率将达约22%

其中农业与两轮车细分市场表现亮眼:农业:中国智慧农牧进程加快,预计2024年中国农业用室外定位终端市场规模将增至144亿元;两轮车:中国共享出行发展迅速,尤其共享单车业务,预计2024年中国两轮车用室外定位终端市场规模将增至123亿元。

中国物联网的大规模应用将进一步释放室外定位终端需求

物联网应用场景不断铺开和智能化程度的加深倒逼室外定位终端产品的智能化,物联网的不断发展将成为撬动室外定位终端产品价值的“杠杆”

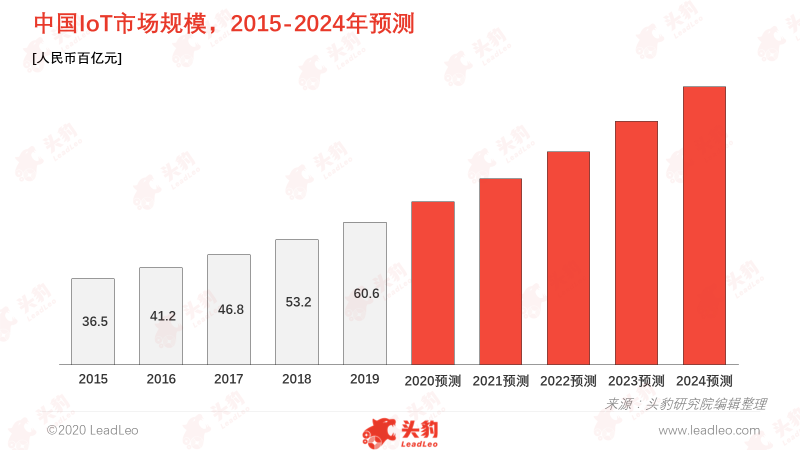

2019年中国IOT市场规模为60.6百亿元人民币,预计2024年该数字将为118.3百亿,复合增长率高达14.3%,将继续释放室外定位终端需求。

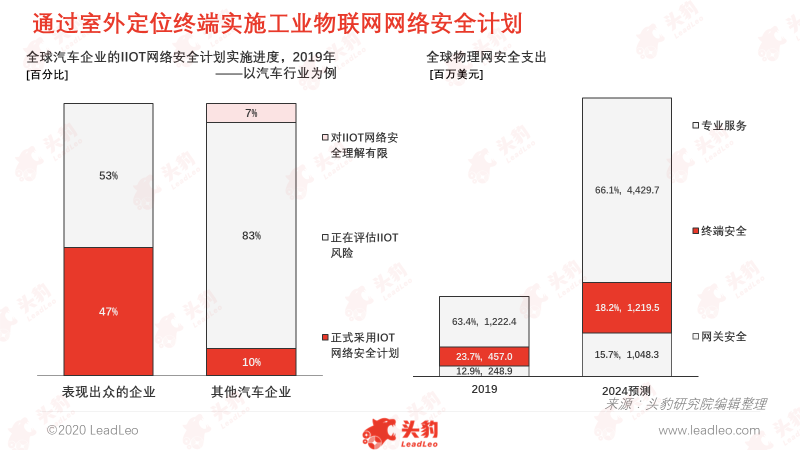

室外定位终端行业将加大安全性支出以满足市场对物联网安全性的需求上涨,基于安全性的室外定位终端产品将成为主力军

接近半数表现出众的汽车企业已经正式采用IIOT安全计划:2019年在表现出众的汽车企业当中,47%的企业已经采用了正式的IOT网络安全计划;而在其他汽车企业中,这一比例仅为10%;

物联网安全性支出将进一步增加:随着物联网用户的安全性需求提升,2019年全球物联网安全性支出达到1,928百万美元,预计该数字2024年将增至 6,698百万;

定位终端厂商纷纷探索区块链技术与定位终端产品结合,以支持最终产品安全性:目前室外定位终端已从室外定位终端加密、关键安全性支持和核心安全功能三方面去满足下游应用厂商对安全性的需求。

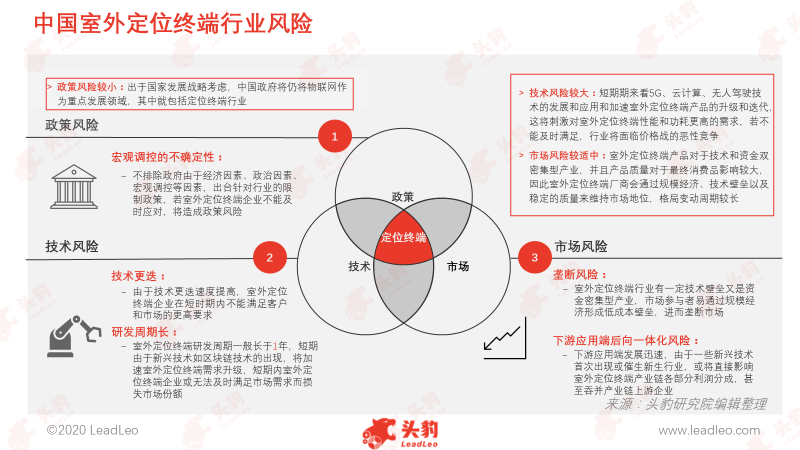

中国室外定位终端行业整体风险较小

政策风险较小:出于国家发展战略考虑,中国政府将仍将物联网作为重点发展领域,其中就包括定位终端行业;

技术风险较大:短期期来看5G、云计算、无人驾驶技术的发展和应用和加速室外定位终端产品的升级和迭代,这将刺激对室外定位终端性能和功耗更高的需求,若不能及时满足,行业将面临价格战的恶性竞争;

市场风险较适中:室外定位终端产品对于技术和资金双密集型产业,并且产品质量对于最终消费品影响较大,因此室外定位终端厂商会通过规模经济、技术壁垒以及稳定的质量来维持市场地位,格局变动周期较长。

深度见解:未来可期,定位终端的智能化将成为首要特征

物联网智能化将倒逼定位终端智能化:物联网领域的智能化进一步加深将推进室外定位终端产品需求释放,尤其在交通运输、汽车风控、智能穿戴、智慧农业和共享出行领域。

中国室外定位终端行业整体市场吸引力较大,其中室外定位终端市场吸引力最大:室外定位终端需市场求较大,但供应者较少且分散度较高,因此有较高的利润率和较低的市场集中度;芯片和模组厂商市场有着较高的利润率,但却存在明显的主导者,如ST和Sierra。

市场处于快速成长期,业务出海能力或成为竞争重点:CR8仅为11%,但利润率高达25%,预计该情况仍会持续至出现明显主导者;中国本土头部企业目前国际业务比重均高于50%,国际化战略成为主要竞争战略。