全文字数:2,221,精读时间:4分钟

引流文段:

本文援引于报告《2021年信维通信竞争力研究报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

信维通信主要从事射频元器件产品的研发、生产和销售,可为客户提供-零件-模组一站式的泛射频解决方案,且近五年财务表现良好

信维通信的发展经历了三个阶段:信维通信起点,到成为全球天线业务头部厂商,再到垂直拓展业务,扩张并完善各事业部,提升国际竞争力。

信维通信产品种类较全,覆盖天线、射频模块、无线充电、EMC/EMI精密零件、连接器及线缆和声学领域:射频类产品:覆盖天线、传输线、射频前端器件和连接器;无线充电产品:覆盖材料、线圈和模组三个层面;EMC\EMI产品:覆盖精密五金器件、MIM\CIM器件及其他注塑件产品;线缆及连接器产品:连接器产品覆盖卡类、Type-C、板对板和射频产品;线缆产品覆盖多型号射频线及车用线缆;声学产品:声学产品包括多型号移动端扬声器、受话器及天线+扬声器模组产品。

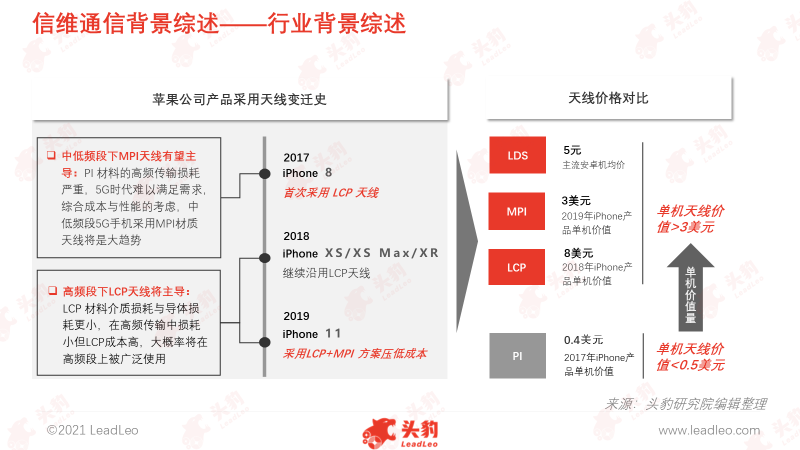

天线市场价值提升

5G设备单机天线数量及物联网接入无线设备数量的增加带来天线数量需求增加,同时天线技术变革导致天线单价提升。

5G时代天线需求放量:一方面,5G设备要求接受更高频段信号,单机天线需求数量会产生净增量;另一方面, 5G使万物互联成为可能,物联网无线设备连接数的增加将推动需要天线的设备数量增加;

5G时代单机天线价值与工艺难度同步上升:5G时代要求天线尺寸更小,对应的工艺难度增加,单个天线价格也随之提升。例如LCP单机价值在8美元左右,而LDS单机价值仅约5元人民币。

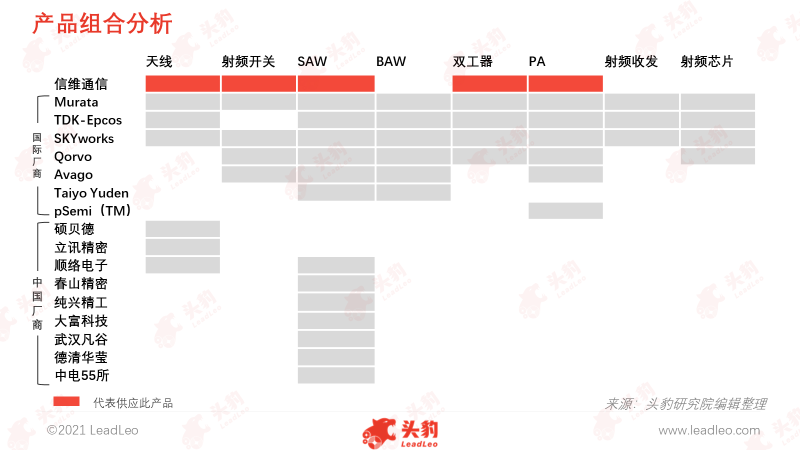

信维通信有较强的产品组合控制能力

拥有合理的产品品类丰富度,但其产品组合在价值量较高的核心部件产品方面仍有空白。

信维通信产品组合遵循价值链生长规律:从天线向射频前端器件垂直延伸(依次为天线、射频开关、SAW滤波器、双工器和PA);

信维通信射频前端产品组合能力仍较弱:信维通信前端射频产品组合目前尚未包含价值量和技术壁垒均较高的BAW滤波器、射频芯片和射频收发产品。

EMC/EMI和无线充电产品成为信维通信的新增长源,且国际市场是主战场

虽然信维通信收入仍以天线产品为主,但EMC/EMI和无线充电产品成为其新增长源,且国际市场是信维通信的主战场。

天线产品仍为信维通信主营业务:2017年产品占收入比为40%,2019年该比例下降至38%,且该趋势将持续;

EMC/EMI和无线充电产品成为信维通信新的增长源:EMC/EMI产品贡献收入比重从2017的27%升至2019的36%;无线充电产品收入贡献比从2017的11%升至2019的13%;

国际市场贡献信维通信的主要收入:2017年国际市场收入贡献比为52%,2019年该比例升至69%,且该趋势仍将持续;

中国本土市场正在失去在信维通信利润中心的地位:中国市场收入贡献比从2017年的48%降至2019年的32%。

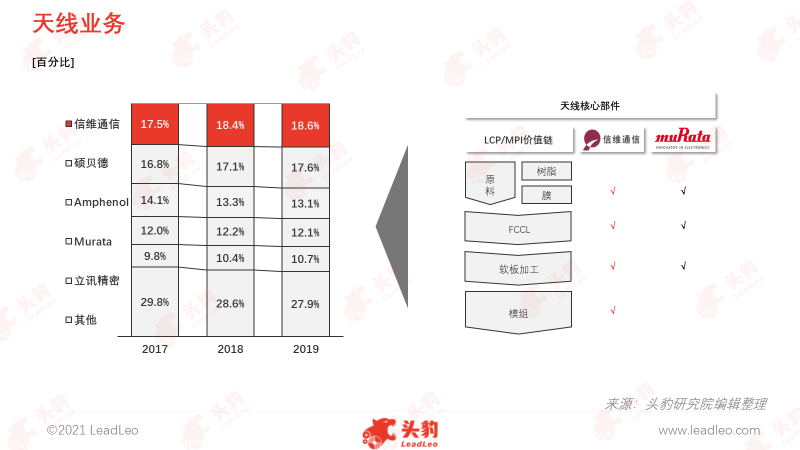

信维通信的天线产品在全球市场具有绝对竞争优势,且通过把控天线关键价值节点保障竞争优势的获取

信维通信天线产品全球市场份额近三年保持第一:2017年天线产品全球市场份额为17.5%(第二名硕贝德为16.8%),2019年该份额增至18.6% (第二名硕贝德为17.6%);

信维通信布局天线核心部件获得竞争优势:相比头部国际厂商,信维通信布局更全面的天线零部件(包括膜原材料、FCC和模组)和关键作业(软板加工作业)。

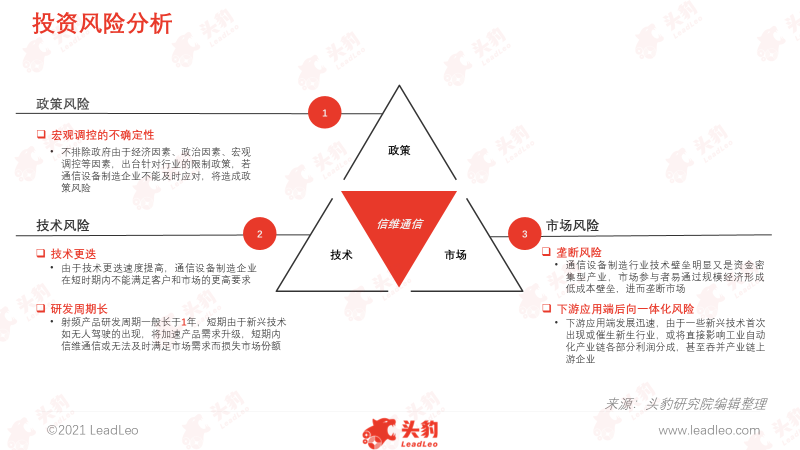

信维通信整体投资风险适中

政策风险较小:出于国家发展战略考虑,中国政府将通信行业作为重点发展领域,其中就包括通信设备制造行业;

技术风险较大:短期来看5G的进一步发展和普及将加速通信设备制造产品的升级和迭代,这将刺激天线及前端射频等业务更高的需求,若不能及时满足,市场将面临价格战的恶性竞争;

市场风险较适中:通信设备制造产品对于技术和资金双密集型产业,因此通信设备制造厂商会通过规模经济、技术壁垒以及稳定的质量来维持市场地位,格局变动周期较长。

深度见解:信维通信在产品组合、市场、价值链构建、战略管理、内部资源整合能力和财务管理方面具有明显竞争优势

产品组合控制能力较强:产品覆盖品类齐全,尤其移动终端天线和无线充电产品品类齐全;

天线产品市场具有绝对优势:信维通信全球市场排名第一;

敏锐的市场洞察力:信维通信虽已布局射频前端产品最具潜力器件——滤波器;

稳健的价值链构建:信维通信主要通过业务性收购拓展其价值链;

研发潜力较大,创新欲望较强:信维通信沿价值链积累研发能力;

凭借大客户战略取得明显竞争优势:通过低成本领先战略和聚焦高价值客户迅速获取市场份额;

组织变革反应敏捷:2019年信维通信为坚持大客户战略,将CBU快速调整为专为苹果公司服务的事业部;

超额利润获取能力较强:利润率超20%;

成长性较好:营收增长率和资产增长率均超20%。

重点关注企业

通过深度研究中国通信设备行业内优质企业,头豹建议重点关注信维通信。

推荐阅读

新基建5G系列丨头豹研究院发布《2020年中国射频功率放大器行业概览》

新基建5G系列丨头豹研究院发布《2020年中国手机射频前端芯片行业概览》

新基建5G基站系列丨头豹研究院发布《中国光通信芯片行业概览》

新基建信息基础设施系列丨头豹研究院发布《2020年中国通信基带芯片行业概览》

无线通信系列|头豹研究院发布《2020年中国UWB定位行业概览》

朋友圈引流文案

深度剖析价值链,解析信维通信竞争力:六大能力“铸就”信维通信竞争优势

头豹建议重点关注信维通信。