超薄柔性玻璃盖板规模化商用在即,苏钏科技正在筹建全球最大的超薄柔性玻璃盖板(UTG)研发及制造基地之一

2月22日晚,华为Mate X2发布,新一代折叠手机引发超300万人疯抢。很可惜,与网传华为Mate X2将会采用超薄柔性玻璃作为盖板材料以提升耐磨性和使用体验不同,此次华为Mate X2实际改用了内折式设计,借助伸缩铰链设计解决折痕问题,但依然采用了抗刮伤和耐热性相对较差的透明聚酰亚胺薄膜(CPI)材质的盖板。有业内人士猜测,这或许是华为的无奈之举。目前全球仅有少部分企业具备超薄柔性玻璃盖板制造技术,产能严重不足。但随着未来柔性屏应用领域持续拓展,头豹研究院认为,超薄柔性玻璃盖板相比CPI盖板的竞争力将更为凸显。

何为超薄柔性玻璃盖板(UTG)?

大部分应用于显示器的玻璃片厚度约在0.1mm-0.7mm之间,而厚度小于0.2mm的玻璃由于呈现柔性、可卷绕的特征,业内称之为超薄柔性玻璃基板。利用超薄柔性玻璃基板制作而成的柔性外层玻璃保护片,则称为超薄柔性玻璃盖板(Ultra Thin Glass)。

超薄柔性玻璃盖板的主要原材料为超薄玻璃基板,经过切割、钢化、镀膜等工艺加工后,不仅具备玻璃的基本功能(如高透明、耐划伤、耐腐蚀、耐高温),且拥有轻薄(厚度小于100μm)、柔韧性强、不产生折叠痕迹等专属特点。以三星的第二款折叠手机Galaxy Z Flip盖板为例,其是由韩国DowooInsys公司采购肖特的超薄玻璃原材料后进行切割、钢化等加工,制作成超薄柔性玻璃盖板后,送至三星显示公司贴附于OLED面板上制作而成。

超薄柔性玻璃盖板行业处于发展起步阶段,目前其主要应用于折叠屏手机与智能手表领域。但随着工艺和产业链的成熟,超薄柔性玻璃盖板未来应用领域将不断拓展,并广泛应用于带折叠显示和触控功能的各类电子消费产品,如折叠屏平板、折叠屏笔记本电脑、智能穿戴设备等。

透明聚酰亚胺薄膜盖板 vs 超薄柔性玻璃盖板,谁是未来主流?

随着折叠屏时代的到来,柔性盖板是折叠终端设备(如当前火热的折叠屏手机)外层必不可缺的保护层。透明聚酰亚胺薄膜(CPI)与超薄柔性玻璃基板是当前市场主要采用且争议较大的可折叠盖板材料。2019年,第一代折叠手机(如包括三星Galaxy Fold、华为Mate X、摩托罗拉Razr、柔宇科技FlexPai)皆采用了CPI作为盖板。CPI盖板具备良好的折叠性能,但存在容易产生折痕、易刮花、耐热度较低、触摸感不佳等缺陷。柔性盖板直接暴露在折叠电子设备的表面且需要被经常弯曲折叠,CPI材质难以满足盖板对抗刮伤、透光度、耐热度等方面的高性能需求。因此,从2020年起,终端设备厂商愈加重视柔性较好,抗刮伤性、透光性、触摸感、美观感等方面更佳的超薄柔性玻璃盖板。2020年上半年,三星折叠手机Galaxy Z Flip开始采用了超薄柔性玻璃盖板。2020年下半年,三星再次推出采用超薄柔性玻璃盖板的Galaxy Fold2和Galaxy Z Flip 5G两款新型产品。在三星的牵头下,超薄柔性玻璃盖板凭借其优异的性能逐步替代CPI盖板,将成为柔性盖板发展新方向,有望在2021年被多款新机型采用。

目前折叠手机市场的成长对CPI和超薄柔性玻璃盖板企业的发展都具有积极推动作用,但随着未来柔性屏应用领域持续拓展,超薄柔性玻璃盖板相比CPI盖板的竞争力将更为凸显,预计未来超薄柔性玻璃盖板的市场容量将远超CPI盖板。其主要原因是超薄柔性玻璃盖板在不同应用领域的适用性和美观性更强,比如在汽车领域,汽车中控显示屏若采用CPI盖板会在一定程度上降低其档次和性能。

图1:透明聚酰亚胺盖板与超薄柔性玻璃盖板对比

超薄柔性玻璃盖板制造:切割与钢化两大核心环节

在超薄柔性玻璃盖板产业链中,上游主体为玻璃基板生产商,负责向中游提供原材料;中游主体为超薄柔性玻璃盖板制造厂商;下游主体涉及柔性面板制造商及终端设备厂商。

图2:超薄柔性玻璃盖板产业链

上游超薄玻璃基板是超薄柔性玻璃盖板的关键原材料,是指玻璃厂商生产的固定尺寸、抗冲击力较弱的超薄玻璃原片。超薄玻璃基板制造工艺繁琐复杂,行业进入门槛高,溢流熔融法、流孔下引法等核心技术主要被肖特、康宁、电气硝子等海外企业所掌握。这几家海外厂商在近年来相继成功研发并落地生产厚度小于100μm的超薄玻璃基板产品,成为行业的领跑者。例如,肖特推出超薄玻璃赛绚Flex,其是一款厚度小于70μm、无需减薄、弯曲半径R小于2mm、可进行化学钢化处理与可实现量产的超薄玻璃基板产品。此外,美国康宁通过溢流熔融法制备厚度仅有100μm的超薄玻璃基板——Willow Glass。相较于海外玻璃基板厂商,当前大部分中国厂商如洛阳玻璃、东旭光电、彩虹股份等生产的超薄玻璃基板厚度约在300μm-1,500μm,仅有少部分企业正在对100μm超薄玻璃基板进行研发与试生产,因此中国玻璃厂商在“微米级”和“柔性”等技术仍需进一步突破。在目前上游行业发展现状下,海外玻璃厂商是大部分中游超薄柔性玻璃盖板厂商首选的原材料供应商,主要原因是肖特、康宁、电气硝子等厂商的超薄玻璃基板产品性能优异,无需减薄,且已实现稳定量产。

中游厂商采购超薄玻璃基板进行切割、钢化等一系列深加工,生产适用于折叠设备的超薄柔性玻璃盖板,代表厂商有韩国DowooInsys、长信科技、苏钏科技等。超薄玻璃盖板的生产步骤主要涉及减薄、切割、钢化等核心工艺:

1.减薄:玻璃减薄是指通过物理或化学方法使玻璃基板的厚度变小,以达到轻薄化和柔性化的目的。基于目前大部分玻璃厂商无法规模化生产超薄玻璃基板,原材料供应不足导致部分中游厂商需要通过拓展玻璃减薄业务,以实现超薄柔性玻璃盖板的生产。但是,对于直接向海外供应商采购无需减薄的玻璃原材料的超薄柔性玻璃盖板制造厂商而言,减薄则成为了非必要的流程。在超薄玻璃基板未实现量产、成本较高的阶段中,玻璃减薄可有效解决超薄柔性玻璃盖板规模量产的问题。未来3-5年,随着技术持续迭代升级,中国玻璃厂商有望打破国外垄断,实现无需减薄的超薄玻璃基板量产,从而超薄柔性玻璃盖板厂商可简化减薄工艺,提高超薄柔性玻璃盖板产品生产良率和效率。

2.切割:在早期,超薄柔性玻璃盖板加工厂商以采用机械切割的方式进行玻璃裁切为主,但该方式易导致玻璃出现崩边或切割后玻璃边缘粗糙等问题,需要多重工序进行修复,从而导致产品良率低、单价高。机械切割工艺复杂且在短时间内难以改善良率,因此部分超薄柔性玻璃盖板厂商开始采用激光设备进行超薄柔性玻璃盖板切割技术的开发和应用。另外,超薄柔性玻璃盖板切割工艺技术的升级离不开先进的设备,优质激光设备的切割精度高,可有效降低切割瑕疵,而激光设备的性能主要取决于激光技术、光学技术、工业软件系统三大关键因素。苏钏科技通过自主研发,已开发出自有的光学技术和工业软件系统,产品加工品质大幅提升。

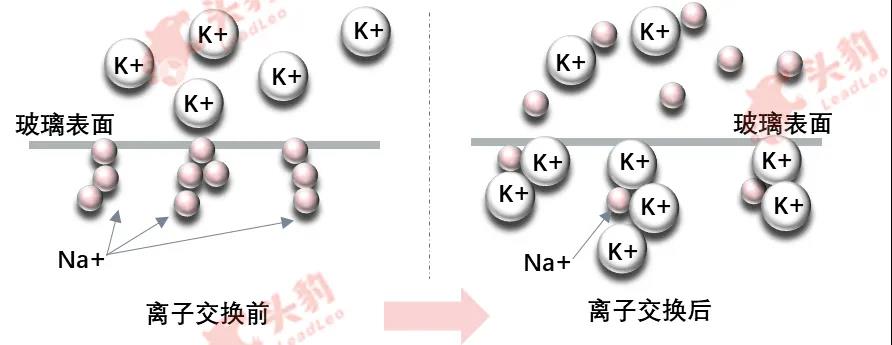

3.钢化:原材料超薄玻璃基板虽具有良好的柔韧性、光学性能等特点,但其存在机械强度低、易破碎等缺陷,在弯曲、对折等状态下的抗破损能力较差,无法直接用作于手机盖板。为了解决玻璃强度问题,中游厂商通过对超薄玻璃基板进行化学钢化处理,提高玻璃的抗冲击和抗刮伤性能,进而形成可应用于面板上的超薄柔性玻璃盖板。化学钢化,又称离子交换增强法,其工作原理是将玻璃置于350~500℃的硝酸钾溶液中,使玻璃表层中半径较小的钠离子与溶液中半径较大的钾离子进行充分的离子交换,利用碱离子体积上的差别在玻璃表层形成“嵌挤”压应力,从而提高玻璃强度。超薄柔性玻璃盖板化学钢化技术难度较高、工序复杂,玻璃容易在钢化过程中破碎或存在弯曲度、压应力等指标不达标等问题,导致产品良率低。因此,中游加工厂商仍需对超薄柔性玻璃盖板钢化工艺进行持续优化,在玻璃硬度、厚度、柔韧性之间寻求平衡点,实现良率提高的同时,满足更多折叠终端设备的不同需求。

图3:化学钢化(离子交换技术)原理示意图

总体而言,相较于传统玻璃深加工制程,超薄柔性玻璃盖板的制造工艺难度极高,业内产品良率约为30-40%。除切割、钢化等关键环节外,超薄柔性玻璃盖板产线的自动化配套也是产品良率提升、实现批量生产的关键因素。在全球超薄柔性玻璃盖板行业处于发展初期的阶段,具备超薄柔性玻璃盖板制造技术的企业少,市场竞争体系尚未成型,关键制造环节存在明显短板,企业需要在每个制造工艺中寻求创新与突破。现阶段仅有少部分企业,如苏钏科技,凭借自主创新能力与先发优势,在市场中崭露头角,已成功生产30/50/70μm厚度的超薄柔性玻璃盖板,其中50μm厚度的产品弯曲半径R≤1.5mm,可折叠次数超50万次。

下游折叠市场爆发,超薄柔性玻璃盖板市场空间巨大

折叠手机是未来智能手机新形态之一,具有大尺寸屏幕与便捷性的优势,可为消费者提供更好的娱乐、操作体验感。随着超薄柔性玻璃盖板技术的成熟和良率的提升,移动设备终端厂商陆续入局折叠屏手机市场。除华为、三星、摩托罗拉等手机厂商已发布折叠手机外,苹果、OPPO、小米、vivo等大型厂商积极布局折叠手机,纷纷申请相关专利。华为官方宣布将会在2月22日发布新一代折叠手机——Mate X2;三星有望在7月推出Galaxy Z Fold 3和Galaxy Z Flip 3;小米、OPPO、vivo这三家厂商预计也会在今年推出首款折叠屏手机。

折叠手机是未来十年高端智能手机市场增长最快的细分领域,预计全球折叠手机出货量将从2020年的400万部增长至2025年的9,000万部。折叠手机需求量提升将推动上游超薄柔性玻璃盖板需求的增加,预计到2025年应用于折叠屏手机的超薄柔性玻璃盖板市场规模将超184亿元。除手机领域,超薄柔性玻璃盖板也将会在平板电脑、手提电脑、智能穿戴等其他衍生场景加速渗透,预计到2025年应用于平板电脑与手机电脑的超薄柔性玻璃盖板市场规模分别为44亿元与84亿元。伴随超薄柔性玻璃盖板的生产规模扩大,具有先进切割、钢化等技术的中游企业将会受益。

苏钏科技将参加2021 MWC世界移动通信大会,展示科技风采

江苏苏钏科技有限公司是一家中外合资的超薄柔性玻璃盖板生产企业,正筹建打造全球规模和技术领先的超薄柔性玻璃盖板基地之一。苏钏科技拥有以下三大竞争优势:

● 政府资金与资源支持。苏钏科技获得政府产业引导基金、人才引进补助、厂房与设备补贴等多项政策的支持。2020年8月,上海尚钏科技有限公司与南通苏锡通科技产业园区签署投资协议,将联合韩国苏特森株式会社,投资60亿元建设年产5,000万片超薄柔性玻璃盖板项目。项目全部建成后,产值将达到100亿元;

● 团队实力强大。在中韩合作的背景下,苏钏科技不仅拥有专业的核心技术专家与设备设计制造团队,且拥有经验丰富的管理运营团队,积累了丰富的运营与新材料行业实践经营经验;

● 技术持续创新,可规模化量产。苏钏拥有先进的超薄玻璃基板加工技术,不仅生产出30/50/70μm厚度、7.1英寸至15.1英寸共8种规格超薄柔性玻璃盖板,且具备规模化量产的能力。苏钏通过对超薄玻璃基板加工工艺的不断优化,创造出最短、最有效的生产工艺,从而大大提高了量产能力。

2021年2月23-25号,苏钏科技将会在上海2021 MWC世界移动通信大会亮相,以“柔联万物”为主题,通过静态和动态的折叠、卷曲的方式,向大众展示不同规格、不同形态的超薄柔性玻璃盖板产品。

之后,苏钏科技还将公布其超薄柔性玻璃盖板产品良率,感兴趣的朋友可持续关注后续的深度内容。另外,有意合作者可通过邮箱:suchuan-tech@s-utg.com,直接与苏钏科技取得联系。