全文字数:2907字

精读时间5分钟

引流文段:

本文援引于报告《2021年中国智能锁产业链及发展洞察》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

“你是什么垃圾”,相信在强制实行垃圾分类的城市生活的小伙伴对这句话并不陌生,随着各地城市生活垃圾管理条例和法规的推广执行,干垃圾、湿垃圾、有害垃圾该放进哪个颜色的垃圾桶在一定程度上给居民造成了垃圾分类难题。不过,随着物联网和人工智能技术的不断发展,如今垃圾分类已经迎来智能化时代,也就是说,居民可以通过智能垃圾分类设备上的语音提示,自动称重等功能进行生活垃圾分类投放,且设备可以形成大数据以记录每个人的投放记录,并且通过积分兑换奖品的方式鼓励居民的投放行为,大大减轻分类难,投放难等问题。

智能垃圾分类定义

垃圾分类指按一定规定或标准将垃圾分类储存、投放或搬运,从而转变成公共资源的一系列活动。

智能垃圾分类设备指在普通分类垃圾桶的基础上的技术应用升级,利用AI、物联网、人脸识别、人机触摸等技术形成的“互联网+”智能垃圾分类终端,可实现居民分类垃圾的投放、储存和搬运协同化功能。

智能垃圾分类行业处于市场发展初期阶段

中国垃圾分类从1990年发展至今,总共历经从1.0至3.0时代的三个阶段:

1. 中国垃圾分类市场雏型阶段(1.0时代)

中国提倡垃圾分类起始于20世纪90年代,主要通废品回收行业回收有价值的废弃物品。

1996年发布的《中华人民共和国固体废物污染环境防治法》指出生活垃圾分类收集和运输,由于文件为建议性质,垃圾分类效果较低。随后,在1996-1999年期间,垃圾分类依赖人工识别,即相关环卫人员将垃圾投递进属于不同垃圾类型的分类容器中,智能化程度低,且人工成本较高,部分有二次利用价值的生活垃圾由拾荒者进行二次变卖、使用,但垃圾分类效果仍处于较低水平。

2. 垃圾分类逐步智能化阶段(2.0时代)

中国从2000年开始将北京、上海、广州等8座城市确定为中国首批生活垃圾分类试点城市,并将垃圾分为蓝、红、绿、黄四类,同时,此阶段感应式垃圾回收机发展迅速,输送机通过感应识别装置,依次对垃圾进行分类识别,效率较比人工分类方式更高。

3. “人工智能+垃圾分类“市场发展初期阶段(3.0时代)

此阶段智能垃圾分类步入信息化、AI化时代,垃圾分类终端与垃圾回收分类引入物联网、大数据、传感器等人工智能技术,且智能化与集成化的垃圾分类终端提高人工操作的便利性与时效性,且互联网+的形式,可激励用户和扩大垃圾分类宣传。

智能垃圾分类技术概述

NB-IoT为智能垃圾分类中实现远距离无线数据传输技术,可通过其网络进行数据与信息的接收与发送,即一个平台连接数个智能垃圾分类终端,可节省人工成本以及解决环境卫生等问题,其在垃圾分类设备中技术可分为三个层面:

1. 平台层:管理人员可实现登陆管理、实时监控、数据分析、系统事件管理与人员管理,可快速、准确地向相关负责人传输信息,达到垃圾及时处理的效果。

2. 网络层:NB-IoT可支持低功耗设备在广域网的蜂窝数据连接,具备低成本、低功耗、范围广、连接广等特点,是实现垃圾分类终端与用户互联互通的关键技术。

3. 终端层:NB-IoT终端采用NB-IoT技术加传感器方式,通过UDP协议传输数据至云服务器,当管理人员接受到数据,可安排人员及时处理垃圾。

同时,智能垃圾分类处理基于物联网通讯技术NB-IoT与传感器技术,且通过结合4G网络可以实现一系列功能应用,达到智能化的效果,包括但不限于:

1. 探测功能:物联网监测设备可随时监控垃圾分类设备状态,包括满溢状态、防水防火状态、重量状态等,且分类检测探测器可识别金属、电池、玻璃等垃圾,通过物联网传输数据至智慧平台,从而收集居民垃圾分类行为。

- 自动感应功能:垃圾分类终端可通过热释电红外、红外对管和微波感应等感应方式实现自动开关功能。

- 防火与消毒功能:垃圾分类终端利用温度传感器与烟雾传感器预防火灾发生,同时其通过湿度传感器调节室内温湿度,达到智能化灭菌效果。

两大驱动因素助力智能垃圾分类行业增长

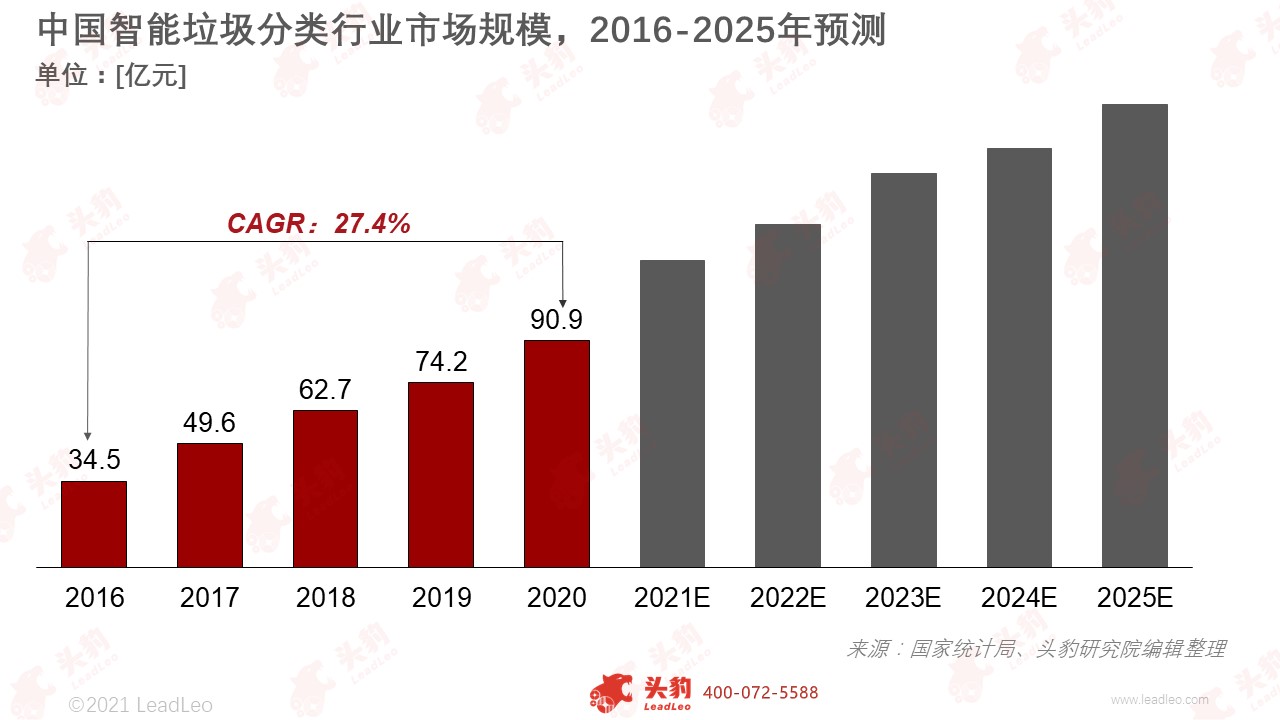

中国智能垃圾分类行业产业链具备资金壁垒、技术壁垒高、政策性强等特点,其产业链上游参与者以提供相关技术的供应商为主,中游参与者为智能垃圾分类厂商,下游为垃圾回收端与应用端。。据头豹研究院数据报告,中国智能垃圾副呢类行业市场规模连续5年保持稳定增长,从2016年的34.5亿元增长至2020年的90.9亿元,复合年均增长率为27.4%,且根据头豹研究院中性预测,未来5年其市场规模将持续保持增长趋势,主要原因有:

1. 中国生活垃圾量的增长为智能垃圾行业市场规模增长的主要驱动力:中国生活垃圾投放量的增长与生活垃圾回收量的增长催生出更加高效的智能化分拣方式的需求,智能垃圾分类行业规模有望持续保持增长。

2. 垃圾分类推行政策与AI技术快速发展为智能垃圾分类行业提供增长基础:智能垃圾分类硬件与软件以技术为向导,且垃圾分类技术较依赖于机器视觉识别、物联网等AI技术,在视觉算法突破以及在中国大力推行垃圾分类的政策环境下,智能垃圾分类产品的发展有望迎来良机。

深度见解:未来将采用分类机器人以及带动垃圾渗滤液处理市场

1. 采用垃圾分类机器人:

中国智能垃圾分类企业可引用较成熟的分类机器人技术:中国智能垃圾分类行业处于发展初期阶段,分类智能化水平相比已达到规模化商用的日本、芬兰等国家较低,中国企业可通过技术引用的方式提高盈利水平与节约人力和研发成本,同时,未来垃圾分类可在回收端、处理端将引入智能分类机器人,实现无人化。智能分类机器人效率是人工分拣的2倍,分拣准确率高达95%,随着视觉识别技术的更新迭代,行业未来发展趋势将以智能分类机器人为主。

2. 带动垃圾渗滤液处理市场增长:

垃圾渗滤液具备污染物浓度高、有机污染物含量多、微生物营养元素比例失调等特征。随着居民生活垃圾量、社会厨余垃圾量以及智能化垃圾分类技术的提升,同时在环保政策持续发布的背景下,中国垃圾渗液滤处理行业需求增大,同时,智能垃圾分类的高效率和低成本处理的生活垃圾量的存放可产生出大量垃圾渗滤液,随着物联网、机器视觉分类等AI技术的提升,智能垃圾分类市场规模的增长将催生出更大渗液滤处理需求。中国渗滤液产量2019年已达到5亿吨,同时中国渗滤液运营规模从2016年的61亿元增长至2019年的72亿元,CAGR为5.5%,预计在环保、垃圾分类政策法规的推行以及在智能垃圾分类技术的普及背景下其规模未来将大幅度增长。

重点关注企业

通过深度研究中国智能垃圾分类行业优质企业,头豹建议重点关注中国天楹[000035]、维尔利 [300190]、启迪环境[000826]。

推荐阅读

垃圾分类运营丨请各位垃圾“各回各家”——来自垃圾分类运营商的宣言

无人机环保监测丨《中国无人机环保监测行业白皮书》

科创板环保丨头豹研究院发布《2019年中国科创板环保行业概览》

纸包装丨纸包装环保化、智能化发展--低碳经济时代智造的新诉求

工业废水处理丨环保政策趋严,工业废水处理行业进入重点发展时期

朋友圈引流文案

速来!以后扔垃圾攒积分还可以兑换各种奖品!