系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2110字,精读时间:4分钟

本文援引于报告《2021年中国异戊二烯行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

全球橡胶行业现状

世界橡胶工业发展历史超过160年,是许多发达国家的重要传统产业。橡胶分类方式及产品种类多样,按照牌号统计,全球范围内橡胶种类已超过1,000种。其中,按橡胶的制取和来源分类,橡胶可分为天然橡胶和合成橡胶两类,其中天然橡胶产量约占橡胶总产量的47%,合成橡胶产量约占橡胶总产量的53%。

全球天然橡胶生产地高度集中,泰国和印度尼西亚占全球天然橡胶总产量的62%;全球合成橡胶生产地集中度稍低,中国和美国占全球合成橡胶总产量的36%。由于拥有主要的天然橡胶及合成橡胶生产国,2020年亚太地区是全球最大的橡胶生产地,占全球橡胶市场产量的49.3%。

中国天然橡胶库存从2018年三季度的57万吨高位逐步下滑;预计短期内天然橡胶需求将保持稳定,中国天然橡胶库存量将维持相对低位。中国合成橡胶以生产低端合成橡胶产品为主,产能严重过剩,而高端合成橡胶产品发展滞后,产能供不应求,行业整合是必然趋势。行业未来将趋向环保节能型和高性能高品质型产品发展,以解决合成橡胶生产过程中产生大量挥发性有机物的问题。

全球异戊二烯行业现状

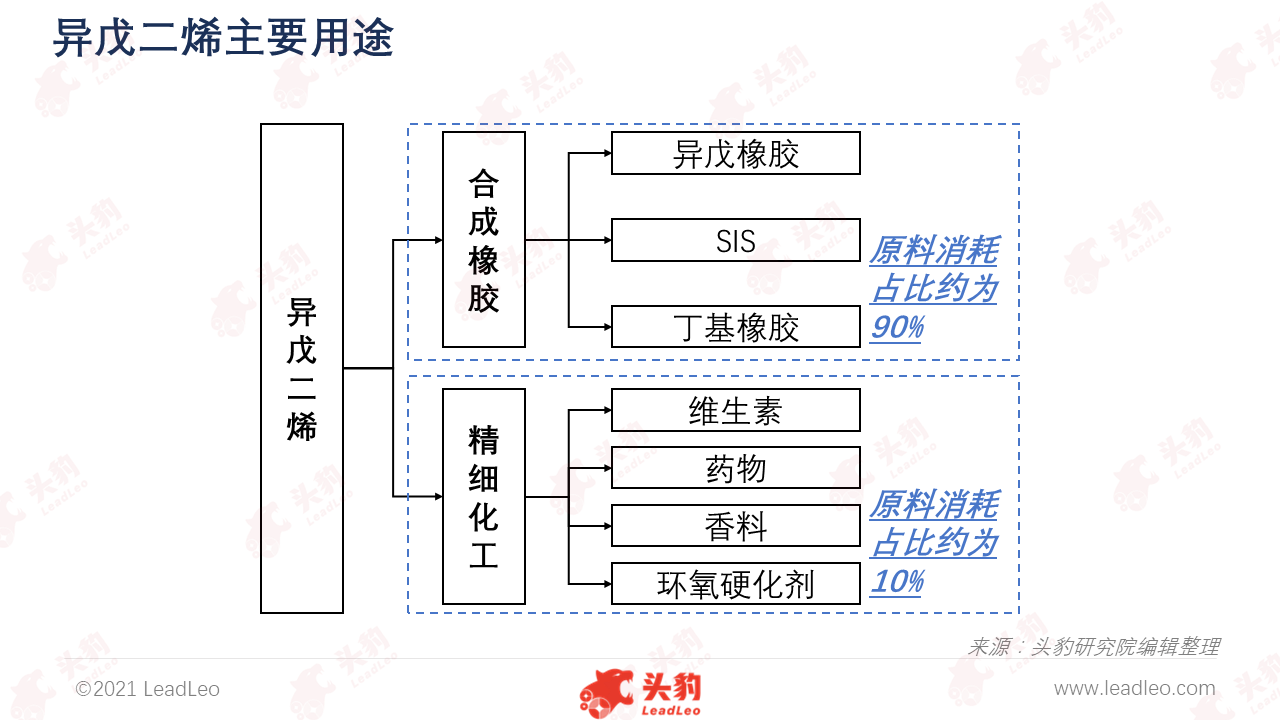

异戊二烯是裂解C5中含量较多的一种组分,裂解C5是石脑油或其他重质等裂解原料蒸汽裂解制乙烯过程中副产物。裂解C5中含量较多的组分为异戊二烯、间戊二烯与环戊二烯。全球异戊二烯主要用途为制备异戊橡胶、SIS等合成橡胶,2020年全球异戊二烯主要产区包括北美、东北亚、中东、俄罗斯等石油化工产业发达地区。2020年,全球异戊二烯使用区域与合成橡胶主要产地重合度较高,包括美国、中国、日本及西欧等区域。美国和日本异戊二烯利用率较高,产业规模亦较大,相较美国及日本,中国异戊二烯分离装置较小,综合利用率低,高端产品种类少,下游应用场景仍待挖掘。

中国异戊二烯行业现状

2016-2020年,中国异戊二烯产能年复合增速约为16.2%,异戊二烯产量年复合增速约为14.6%,异戊二烯供给能力与供给量逐步提升,异戊二烯有效产能不及60%,闲置产能比例高。

异戊二烯在中国碳五组分中质量占比为18%-20%,是碳五分离最主要的产品之一。异戊二烯的供需状况直接影响到碳五分离产业的整体运营情况。

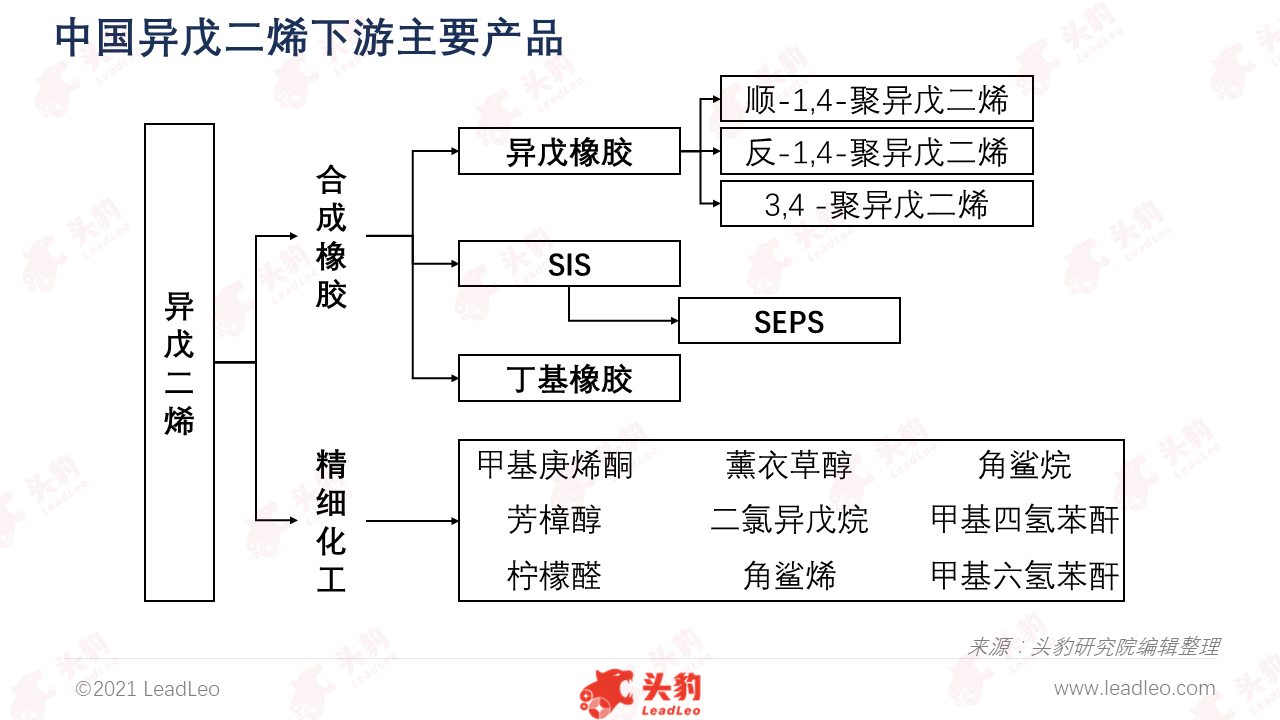

异戊二烯在中国主要用于生产SIS(苯乙烯-异戊二烯-苯乙烯嵌段共聚物)和异戊橡胶,并可用于丁基橡胶和胶乳的制作,其中中国用于生产SIS的异戊二烯超60%,用于生产异戊橡胶的异戊二烯占比约为25%。

中国异戊二烯等产品综合利用率较美国、日本低,高端异戊橡胶等产品仍待进一步研发,随着环保要求的不断提高以及网络购物的日益规模化发展,作为胶粘剂原料之一的SIS生产消费规模预计将不断增长。

深度分析:中国异戊二烯行业产能预测

2020年中国裂解C5产能、产量继续扩张,众多裂解C5产能已投产,新增产能主要分布于传统石化集中区域如辽宁、广东等省区;2021-2025年期间约有76万吨裂解C5装置计划投产,同期异戊二烯产能增量约为1.6万吨。2016-2018年,中国裂解C5产能扩张趋势停滞,裂解C5下游需求推动裂解C5产能于2018-2019年大量布局并于2020年大量投产,2020年新增C5年产能超90万吨。目前中国裂解C5产能高于裂解C5表现需求量,未来裂解C5新增产能虽未全部配有下游装置,但其产品可作为自用料,因此裂解C5产能持续其扩张趋势,但产品供过于求后裂解C5扩张速度将有所放缓,预计2025年中国裂解C5年产能将达420万吨,异戊二烯上游原料供给日趋充足。2020-2025年,弹性体领域(SIS、SEPS、SIBR、IIR等)预计将成为高纯异戊二烯产品高增速子市场。

2020年初,受新冠疫情影响,异戊二烯产品生产复工率较往年低,异戊二烯需求量降低,异戊二烯价格下降至7,650元/吨,2021年,异戊二烯下游产品产量预计较2020年有所回升,市场对异戊二烯需求小幅增长,中国异戊二烯橡胶装置闲置率预计逐步降低,异戊二烯价格预计有所回升。未来异戊二烯价格将保持稳定,下游应用企业对异戊二烯的接受度将不断提高;随着中国工业生产环保要求不断提高,以及网络购物的日益规模化发展,作为胶粘剂主要原料的SIS需求量将保持长期增长,生产规模将不断提升。

推荐阅读

中国氨纶行业的繁荣,是假象还是进入下一个增长期?| 面临上游原材料上涨,下游需求旺盛的氨纶行业如何发展?

升白生物制剂细分赛道新入竞争众多,技术迭代驱动行业扩容|技术迭代将催化升白生物制剂市场进一步扩容

碳中和目标驱动下,哪些产业将会受益?|中国2060碳中和目标全解析

新材料系列丨头豹研究院发布《2020年芳纶行业概览》|芳纶纤维:新时代革命性材料

新材料系列丨头豹研究院发布《2020年中国超薄柔性玻璃行业概览》|三星显示:首次实现超薄柔性玻璃(UTG)盖板的量产和商用

朋友圈引流文案

国际天然橡胶开割面积增长停滞,天然橡胶或将于2021年达到供需平衡状态,异戊二烯作为天然橡胶的替代品,其产能、产量、价格、需求等指标将如何变化?

相关推荐

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(独占版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(摘要版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

2024年中国大模型行业应用研究:大模型引领智能时代,助力各行业全面升级(摘要版)

尽管大模型技术在推动各行各业的数字化转型和智能化升级方面展现出巨大潜力,其在行业应用中仍面临技术门槛高、需求定义模糊、数据获取困难等挑战,同时还需考虑战略定位和投资回报,以及与现有系统的集成和用户培训问题。然而,这一技术在中国市场上已呈现强劲增长态势,市场规模达到891.2亿元,特别是基于语言的大模型人工智能市场表现尤为突出,规模高达668.3亿元。大模型技术的快速发展正助力气象、药物、金融、政务、教育、电商、法律、农业、工业和医疗等多个领域的创新升级,提升服务质量和工作效率。随着大模型技术与实体经济的深度融合,我们将迎来一个充满机遇和挑战的新时代,各行各业将利用先进的大数据和AI技术实现可持续发展的目标。面对这些挑战,行业和企业需积极探索解决方案,确保大模型技术在推动行业发展中发挥最大作用

2024年中国大模型行业应用研究:大模型引领智能时代,助力各行业全面升级(独占版)

尽管大模型技术在推动各行各业的数字化转型和智能化升级方面展现出巨大潜力,其在行业应用中仍面临技术门槛高、需求定义模糊、数据获取困难等挑战,同时还需考虑战略定位和投资回报,以及与现有系统的集成和用户培训问题。然而,这一技术在中国市场上已呈现强劲增长态势,市场规模达到891.2亿元,特别是基于语言的大模型人工智能市场表现尤为突出,规模高达668.3亿元。大模型技术的快速发展正助力气象、药物、金融、政务、教育、电商、法律、农业、工业和医疗等多个领域的创新升级,提升服务质量和工作效率。随着大模型技术与实体经济的深度融合,我们将迎来一个充满机遇和挑战的新时代,各行各业将利用先进的大数据和AI技术实现可持续发展的目标。面对这些挑战,行业和企业需积极探索解决方案,确保大模型技术在推动行业发展中发挥最大作用

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(摘要版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。