全文字数:3077字,精读时间:5分钟

本文援引于报告《2021年卡脖子系列—全球光刻机行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

上海微电子将在2021年交付国产28纳米工艺的光刻机

中国最顶尖光刻机制造商上海微电子,表示预计将会在2021年年底交付采用ARF光源制程工艺为28纳米光刻机,此光刻机在经过多次曝光之后,可制造出11纳米制程芯片。此前上海微电子可量产最先进光刻机,被卡在90nm制程已达四年之久,如若成功交付28纳米光刻机,将打破光刻机国际巨头ASML公司,常年对成熟和先进制程领域的技术封锁。

2019年,中国进口3,000亿美元的芯片,绝大部分为28nm制程芯片。28nm芯片是成熟制程和先进制程的分界点,运用在物联网、通信、交通、航天等众多领域。28nm及以上被称为成熟制程,主要用于MCU、移动设备、物联网和汽车电子等;28nm以下则是先进制程,应用于智能手机、CPU、矿机ASIC等,28nm可完全满足市场大部分需求。

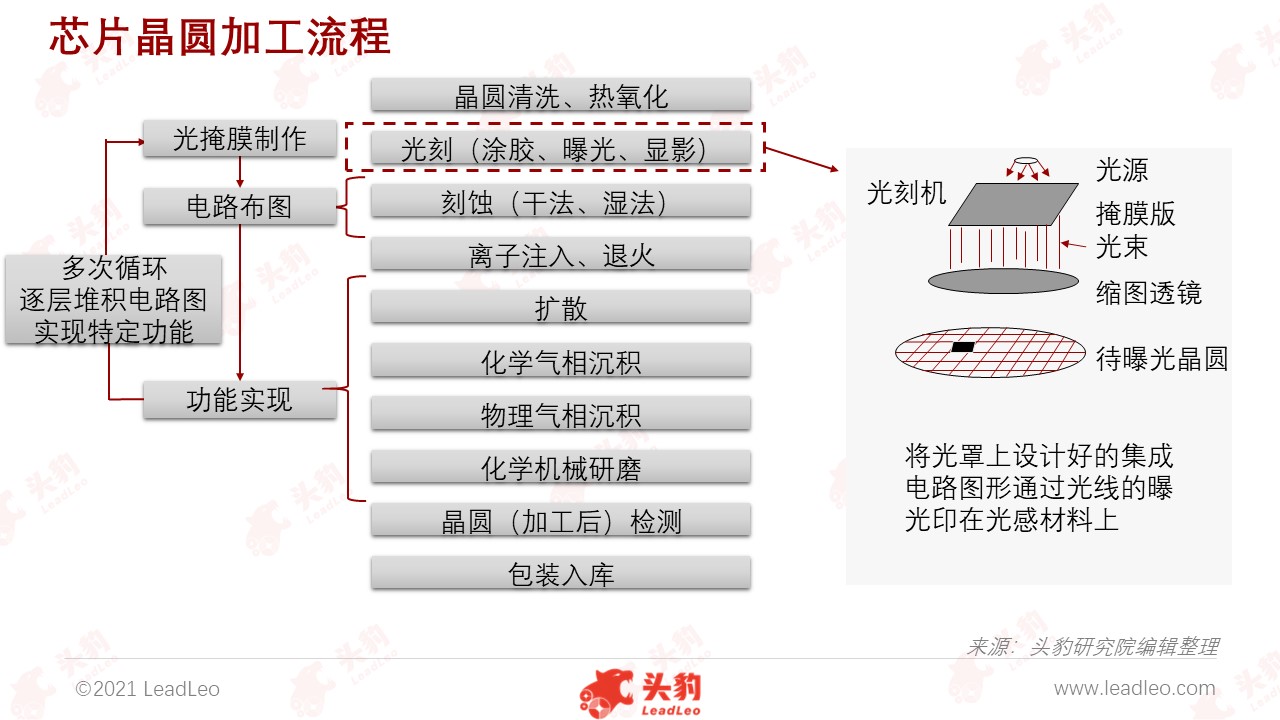

芯片前道工艺七大设备,其中包括光刻机、刻蚀机、镀膜设备、量测设备、清洗机、离子注入机以及其他设备。光机机主要作用为将掩膜版上的芯片电路转移到硅片,是IC制造最为核心环节

半导体芯片产业链主要为上游端设计、中游端制造、下游端封测三大环节。整个芯片制造中IC制造是最复杂、也是最为关键的工艺步骤。光刻机可分为三类:一是主要用于生产芯片的光刻机;二是用于封装的光刻机;三是用于LED制造领域的投影光刻机。其中用于生产芯片的光刻机涉及众多世界先进技术,中国与国外顶尖光刻机存在的差距比较明显。

2020年,中国芯片进口总额超过3,500亿美元,创下历史新高,在5G、新能源汽车、物联网等领域新需求趋势下,全球半导体产能持续紧张。芯片不限用于手机和电脑,已涉及生活日常用品中如冰箱、洗衣机、空调和电视等物品。全球集成电路行业销售额由2012年2,382亿美元增长至2018年3,933亿美元,CAGR达8.72%。

超高端EUV光刻机与DUV光刻机区别在于所使用的理论分辨率、物镜组和光源不同,ArF则是DUV深紫外光刻机所用的光源

2017年,ASML成功研发出第五代EUV光刻机,采用将准分子激光照射在锡等靶材,激发出13.5nm光子,作为光刻机光源。而上海微电子预计2021年底交付的28nm光刻机,则是使用ArF光源制造的DUV深紫外光刻机。

EUV与DUV光刻机的对比。在分辨率方面,EUV使用13.5nm光源理论上分辨率可达1nm,而DUV使用浸入式技术最高可达7nm。物镜组方面,EUV使用反射镜组,DUV则是使用合成石英制造的非球面镜片。光源方面,EUV使用独有的EUV光源,全球仅为美国公司Cymer与日本Gigaphoton才能制造,目前全球唯一量产EUV光刻机光源设备,由Cymer公司提供。DUV用的是准分子ArF光源。

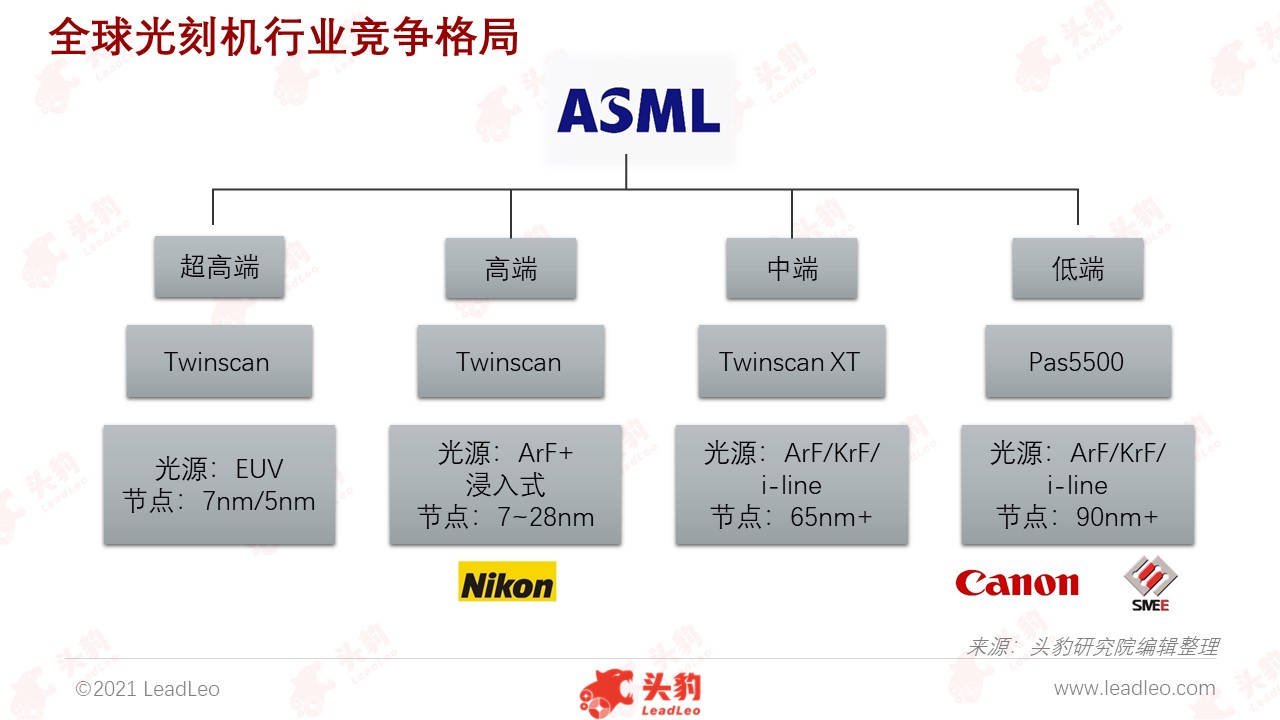

ASML作为全球唯一一家生产EUV极紫光刻机,垄断全球高端光刻机供应,超高端光刻机领域未来竞争格局难以改变

ASML公司在超高端光刻机领域独占鳌头,成为唯一供应商,旗下产品覆盖全部级别光刻机设备。全球光刻机市场主要竞争公司为ASML,尼康(Nikon)和佳能(Canon)三家,从光刻机销售额来看,2019年合计市场份额占全球光刻机市场90%以上。

从企业角度,Canon主要光刻机销售集中在i-line光刻机;Nikon光刻机销售则纵向跨度较大,在除EUV之外的类型均有涉及,其中以Arf和i-line光刻机领域较为突出;ASML,则在除i-line光刻机之外领域均具有较强的主导地位。尼康公司在光刻机行业发展呈现持续下滑态势,但凭借多年技术积累位居二线供应商地位;佳能公司只能屈居三线;上海微电子装备(SMEE)作为后起之秀,在前道光刻机领域暂时只提供低端光刻机。

由于光刻设备对光学技术和供应链要求极高,拥有极高技术壁垒,已成为高度垄断行业。上海微电子与ASML在光刻机领域的差距客观反映中国和西方在精密制造领域差距,超高端光刻机关键零部件来自不同西方发达国家,来自美国光源,德国镜头和法国阀件等,所有核心零部件皆对中国禁运,中国大学研究机构在半导体领域也相对偏薄弱,无法提供有效技术支持,致使中国光刻机技术处在弱势地位。在未来时间里,中国光刻机难以追赶世界光刻机世界水平。

高精密光学镜片和光源是光刻机核心部件之一。高数值孔径镜头决定光刻机分辨率以及套值误差能力,高性能光刻机则需要体积小、功率高和稳定光源

在光刻机领域,全球光学镜头可用于光刻机仅为三家,分别为卡尔蔡司、尼康和佳能。用于超高端EUV极紫外光刻机镜头便由卡尔蔡司提供,长期以来为ASML光刻设备提供高效能光学镜头。

目前,主流EUV光源为激光等离子光源(LPP),目前只有美国厂商Cymer和日本厂商Gigaphoton才能够生产。2013年,Cymer被ASML收购共同研发EUV光源技术,为其光源技术提供保障。Cymer所占市场份额近70%,世界光源制造领域的领头羊。Gigaphoton于上世纪90年代开始进入中国市场,最先端产品浸没式光刻ArF激光器,凭借技术的稳定和低操作成本等方面获得全世界客户好评,近年来在中国市场的装机数量也持续增加,预计未来装机量将逐渐增长,Gigaphoton占70%中国市场份额。而中国科益虹源公司自主研发设计生产的首台高能准分子激光器,以高质量和低成本的优势,填补中国在准分子激光技术领域的空白,打破国外厂家对该技术产品长期市场垄断局面。

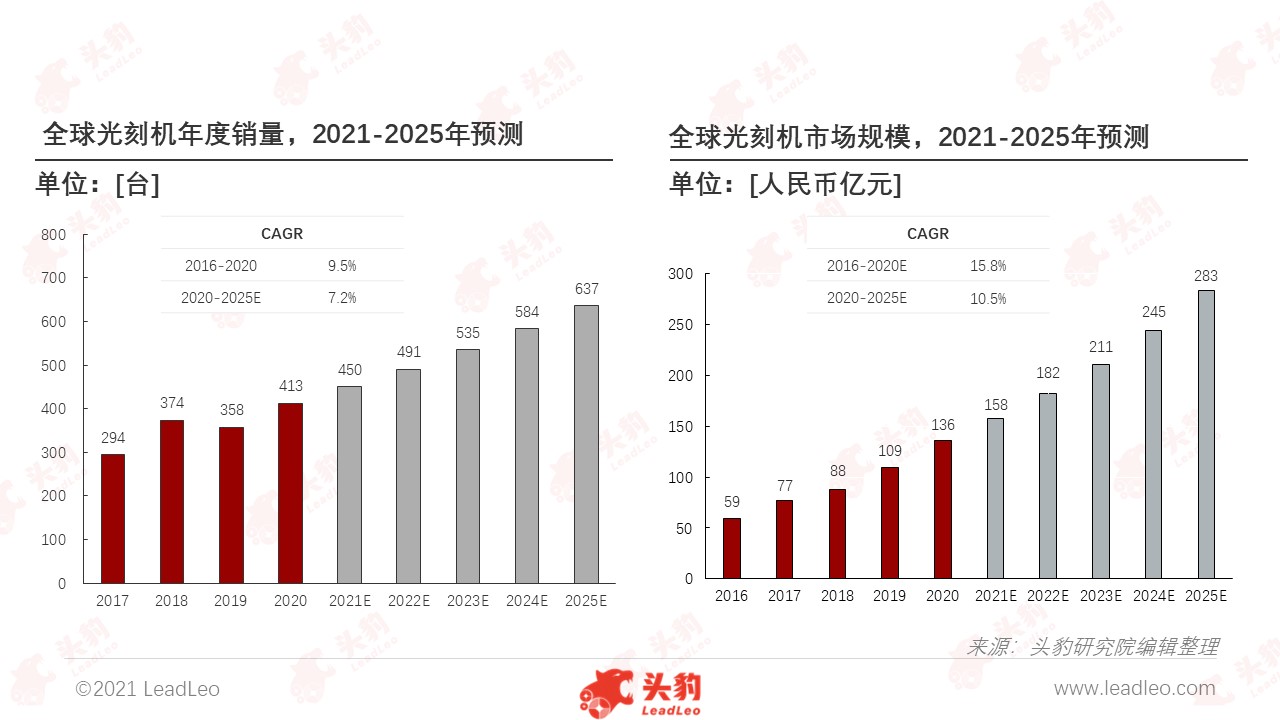

全球半导体设备行业复苏,受益于下游晶圆巨大需求、服务器云计算和5G基础建设发展,带动相关芯片需求,2020年光刻机销售额增速稳定增长

伴随着物联网和5G市场高速发展,对芯片性能要求越来越高,对高性能光刻机设备需求也将进一步加大。近年来下游晶圆代工厂加速扩建产能,带动光刻机设备需求并有望持续增长。目前7nm EUV光刻机平均每台价格达到1.2亿欧元,但晶圆代工厂对高端光刻机的需求量仍然不减。

全球光刻机需求端集中在中低端光刻机产品,随着下游晶圆代工厂对晶圆尺寸和制程要求提高,高制程光刻机需求持续增长,高端光刻机销售额占全球市场份额的41%。

中低端市场需求量不断增长,主要受先进封装的推动。随着步进技术发展,2015年至2020年先进封装光刻设备出货量年复合增长率达到15%,2020年总数将超过250台/年。中低端光刻机由于较低的技术壁垒,竞争者数量较多,尼康与佳能凭借价格优势占据中低端市场主导地位。

中国光刻机领域代表企业——中芯国际、上海微电子

中芯国际是全球领先的集成电路晶圆代工企业之一,中国大陆技术最先进、规模最大、配套服务最完善的专业晶圆代工企业,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

2020年营业收入274.7亿元,同比增长24.8%;归母净利润43.32亿元,同比增长141.5%。在研发费用方面,资本开支43亿美元,近年来加速扩大产能,加大成熟制程和先进制程工艺的研发。2020年,中芯国际成熟制程营收占全球市场份额约9%,近年加速扩产有望进一步提高市占率。

上海微电子装备(集团)股份有限公司(简称SMEE)成立于2002年,主要致力于半导体装备、泛半导体装备、高端智能装备的开发、设计、制造、销售及技术服务。公司设备广泛应用于集成电路前道、先进封装、FPD面板、MEMS、LED、Power Devices等制造领域。

官方公告将在2021-2022年交付第一台28nm制程工艺中国沉浸式光刻机,中国光刻机将从90nm一举突破28nm工艺 。作为全球前道IC制造光刻机领域后起之秀,经历20年发展逐渐缩小与国际光刻机巨头差距,在全球后道封测光刻机领域市占率达40%。

深度见解:中国半导体行业在国家政策大力扶持下,国产化替代将迎来曙光

随着人工智能、智能驾驶、5G等新兴市场的不断发展,全球集成电路行业市场规模稳定增长,中国凭借着巨大市场需求、丰富的人口红利好、稳定的经济增长及有利的国家产业政策环境等众多优势条件,中国集成电路产业实现快速发展,2012-2018年CAGR达20.3%,市场增速明显高于全球整体水平。

以中芯国际为代表的中国领先半导体企业,背靠着快速增长的国内设计市场,充分受益于国产替代。中国集成电路IC设计市场2009-2023年复合增速达24.6%,其中国产替代需求巨大。2011-2020年,中芯国际来自中国客户收入复合增速达21.5%。由此可见,在国内政策积极支持下,中国半导体行业快速发展,加速了集成电路产业链国产化。同时,伴随着全球半导体巨头企业,不断加大对半导体行业投资力度,使整体半导体行业景气度保持上升的态势,有利于半导体企业发展。

推荐阅读

“芯”浪潮下,手机芯片行业扬帆起航/科创板上市,芯片企业借力快速发展

新基建5G基站系列丨头豹研究院发布《中国光通信芯片行业概览》

5G时代来临,国产基带芯片有望实现弯道超越

朋友圈引流文案

被誉为“半导体工业皇冠上明珠”的光刻机到底为何物?光刻机为何对集成电路行业的发展如此重要?中国自研光刻机能否实现国产替代?