系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2610字

精读时间5分钟

引流文段:

本文援引于报告《2021年中国仪表智能化发展趋势与洞察》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

随着中国积极推动物联网以及图像识别、大数据等技术在水、电、气、热与各类工业仪表中的应用,如今仪表也迎来“智能化”转型。从用户角度来看,仪表智能化的发展可使我们在日常生活中不再需要人工上门抄表,可有效避免人工抄表出现的错抄、漏抄、估抄等情况,从企业角度来看,仪表智能化的应用可保存用户长期与大量的真实数据,以便于企业、城市管理部门精细化运营。同时,仪表智能化在可提升数据采集的时效性、精准性优势下也成为实现智慧城市的基础。

仪表智能化定义与硬件分类

智能仪表指将计算机、自动控制与测量等技术应用于传统计量硬件中,从而实现高精度、高性能与多功能目的的仪表计量类硬件。仪表智能化指在仪表硬件智能化升级的基础上,同时结合图像识别、物联网、大数据分析、云平台等数字技术赋能硬件实体,以形成提供可视化数据与分析结果的解决方案。

仪表智能化核心硬件

实现仪表智能化的主要硬件为传感器与微处理器,其中传感器是实现仪表智能化的核心硬件之一为传感器,采用脉冲技术与光电直读技术的传感器可直接显示相关计量硬件的能耗数据,同时可输出信号与数据,其中光电直读传感器更具备计量准确、使用寿命长与安装容易等优势。而微处理器是实现仪表集抄系统的主要设备之一,可将仪表采集到的信号转化为数字数据以达到信息保存目的,其中微处理器中的数据存储单元可在低功率条件下保存信息,适用于基于电池供电的仪表。

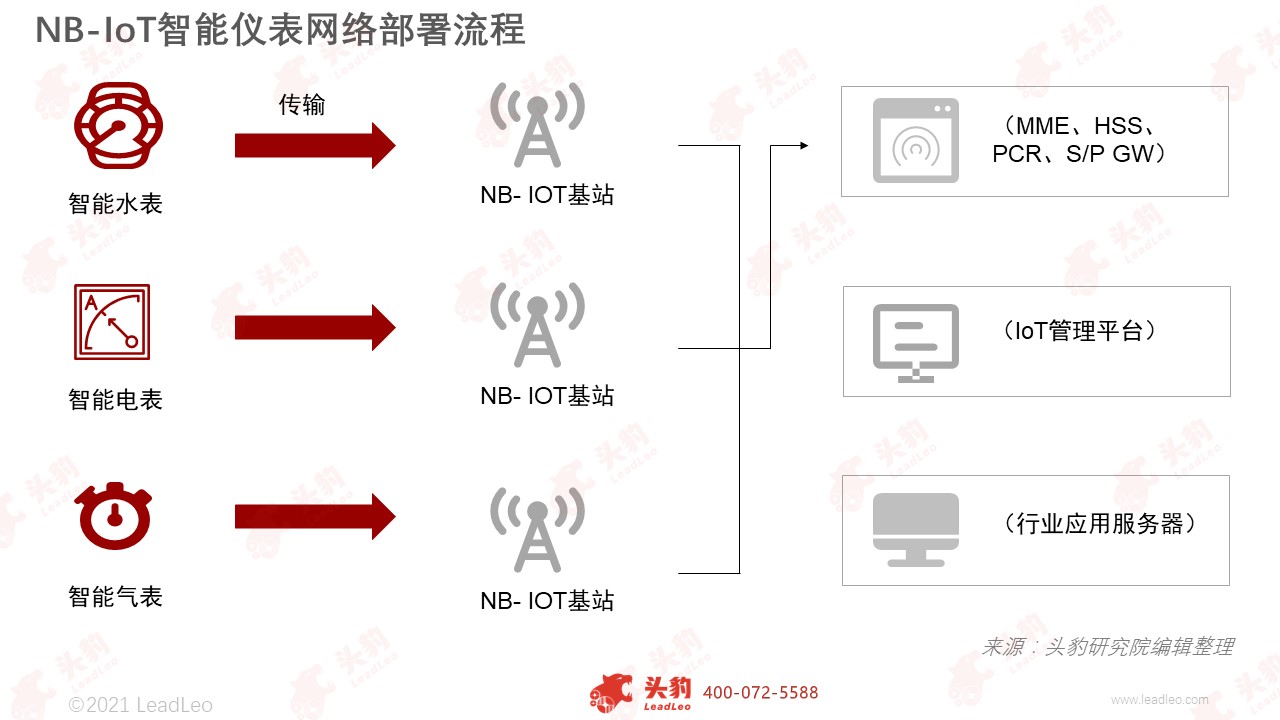

从技术来看,实现仪表智能化的重要技术为NB-IoT,引入NB-IoT技术的仪表可解决传统仪表痛点,如实地布线、装备无线远传设备成本与耗电量较高。NB-IoT技术可在实现高达99%的数据精准率情况下保证抄表稳定性,且不影响数据带宽与网络。同时,NB-IoT可直接部署于GSM、4G、LTE网络与5G网络,主要应用于低功耗、广覆盖的物联网的通信领域。仪表处于物联网感知层,可对采集到的数据进行分析挖掘产生价值。

仪表智能化行业处于市场发展阶段

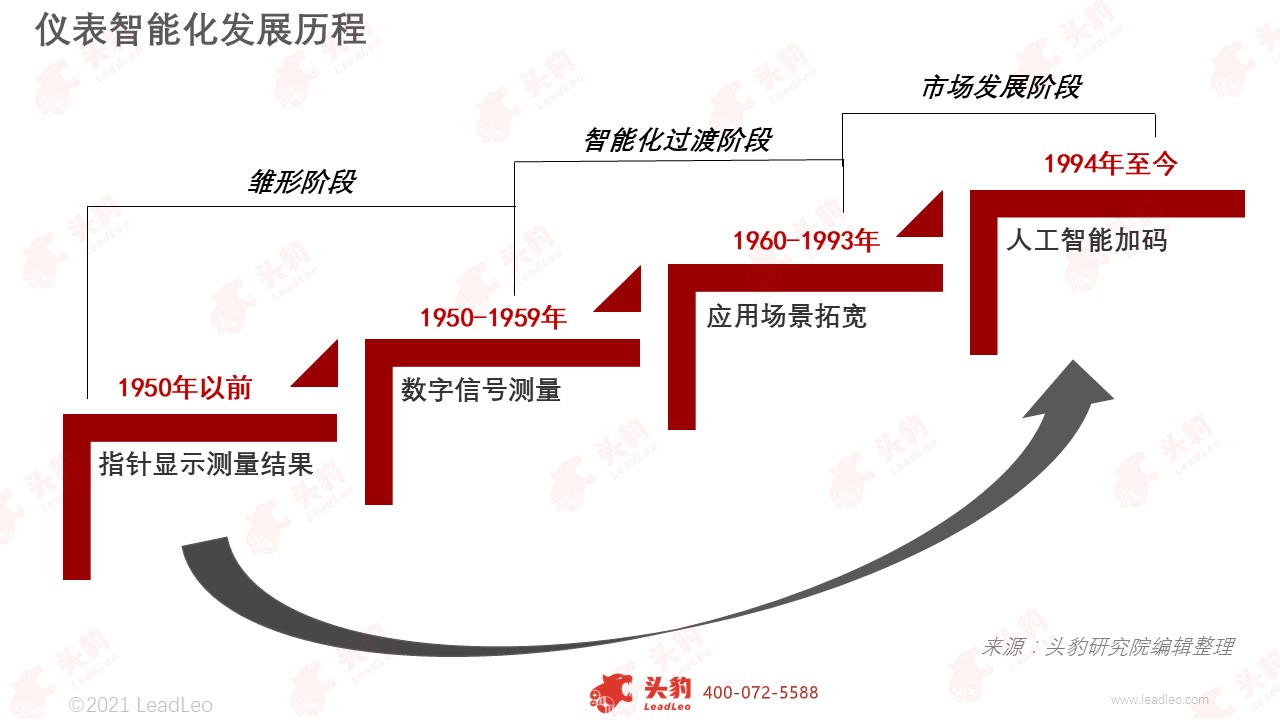

随着物联网技术与人工智能技术的发展,中国传统仪表逐步具备智能化特点,从雏型的自动化阶段迈向多场景应用的市场发展阶段。

1. 市场雏形阶段:

此阶段模拟测量为主要电测量技术,其基本结构为电磁机械式,测量结果通过指针来显示。

由于仪器数值分辨力仅达到2-3位有效数字,且测量过程中的模拟信号易受噪音影响,因此此阶段的模拟仪表技术具备局限性。

2. 市场智能化过渡阶段:

随着数字技术与集成电路的发展与引入,其检测方式从模拟信号测量转变为数字信号测量。

此阶段的代表仪器为数字电压表、数字频率器等,其测量显示结果从指针式演变为数字式,具备响应快速与准确度高等优势。随后在1960-1993年期间,此阶段的自动化仪表仪器设备结合了现代测试技术与计算机技术,同时应用微计算机与微处理器。

其测量结果可实现自动存储、逻辑判断、自动操作、控制等功能,其应用场景广泛运用于家庭、科研与工业等场景。

3. 市场发展阶段:

随着物联网、微电子、5G网络以及机器视觉、算法的发展与应用,同时在仪表仪器总和自动化程度提升的背景下,仪表已步入智能化时代。仪表智能化可实现多种物理量的精确显示,同时具备数据采集、处理与通讯功能。

两大驱动因素助力仪表智能化行业增长

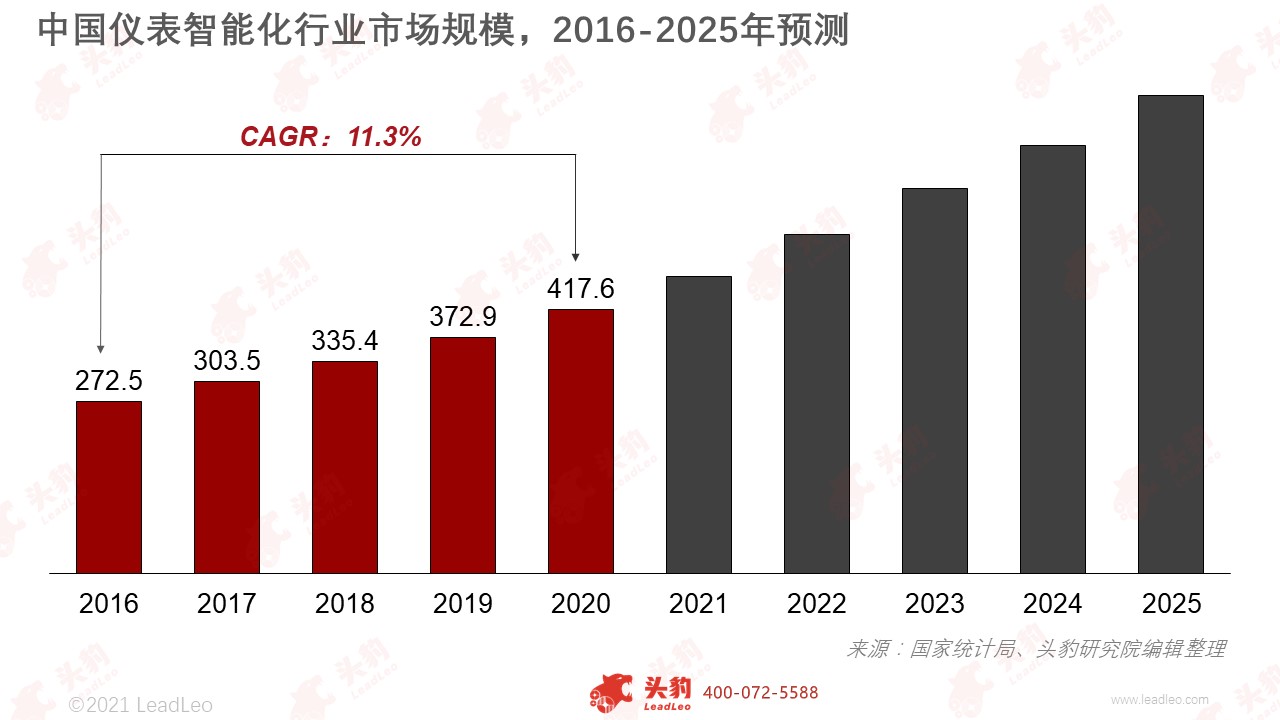

中国仪表智能化行业产业链具备联动效应强、技术壁垒高等特点,,其产业链上游参与者以提供相关电子元器件、金属结构件的供应商为主,中游参与者为提供仪表智能化硬件与服务的厂商,下游为各类应用领域。据头豹研究院数据报告,中国仪表智能化行业市场规模连续5年保持稳定增长,从2016年的272.5亿元增长至2020年的417.6亿元,复合年均增长率为13.5%,且根据头豹研究院中性预测,未来5年其市场规模将持续保持增长趋势,主要原因有:

1. 中国智慧城市建设为仪表智能化发展的主要驱动力:在智慧城市建设的政策引导与驱动下,各类仪表服务场景中的数据采集终端的智能化需求可助力仪表智能化市场的持续发展,其行业规模有望于保持持续增长。

2. 仪表智能化利好政策为其行业提供增长基础: 中国自2014年出台各项支持物联网与AI技术在仪表中应用的政策是此行业发展的另一驱动力,其在助力仪表产品的智能化升级与规模化普及的同时,可提高仪表智能化行业下游应用领域的应用广度与深度,在此背景下,此行业的发展有望迎来良机。

仪表智能化行业制约因素

行业主要存在的市场竞争风险与下游市场调控风险将制约仪表智能化行业发展。

市场竞争风险: 由于仪表智能化赛道处于成长发展期,在各细分领域尚未形成明确竞争格局,在利好政策、技术发展、需求提升促使其市场规模扩张的趋势下,未来3-5年将引发行业内企业争夺龙头地位的竞争,同时也将吸引外部参与者的进入,从而导致行业内企业存在毛利率与产品价格下降风险。若企业无法持续保持高技术、创新等竞争壁垒,将在激烈的市场竞争中面临淘汰境地。

下游市场调控风险: 在政府自2019年为防止城市住房价格上涨速度过快的主基调下出台“房住不炒”等政策,导致短期内房地产行业整体规模增速放缓明显,房地产企业是仪表智能化重要的下游客户之一,其房地产宏观调控政策导致的房地产投资增速缓慢,将减少房地产应用场景中仪表服务需求增速放缓,不利于仪表智能化企业在下游房地产领域拓展渠道,且仪表的硬件与软件等产品营收将受限制。

深度见解:助力工业互联网建设

从中国工业互联网设备层通过智能仪表设备采集工业领域大数据,再经由软件层、平台层以及网络层对数据进行分析与处理,最后传输至应用层使用。由于工业互联网价值基础构建于设备层的数据,其整体核心硬件集中于数据采集、存储、分析与开发的设备,如工业用途的各类仪表,导致中游层面对设备层硬件依赖较大并直接带动仪表智能化在工业互联网的应用。由于制造业转型需求与5G商用落地,2016-2020年中国工业互联网市场规模持续稳定增长,CAGR为15%。在仪表智能化为工业互联网带来的高效率(数字信号可达±0.075%)、高精准度(99%)以及在物联网技术的发展下,仪表智能化将助力工业互联网的建设以及其规模的增长。

重点关注企业

通过深度研究中国仪表智能化行业优质企业,头豹建议重点关注羿娲科技、新天科技 [300259]、三川智慧[300066]。

推荐阅读

智能仪器仪表丨《2020年中国智能仪器仪表行业概览》

智能仪器仪表丨 “新基建”热潮兴起,5G、工业互联网建设都离不开它?

物联网丨中国物联网市场规模凸显,精准把握行业赛道新方向

智慧城市丨《2020年中国智慧市政行业概览》

工业互联网丨工业互联网龙头的成就、无奈与未来

朋友圈引流文案

远程抄表背后蕴含巨大市场

相关推荐

2024年中国变压器行业概览:AI数据中心建设如火如荼,电网投资拉动变压器需求(独占版)

AI算力集群需要高密度电力供应,单机柜电力需求从几kW增至几十kW。全面实施AI后,Google电力需求或增加十倍。Google搜索消耗0.3瓦时电力,ChatGPT每次请求消耗2.9瓦时,每天90亿次搜索将每年额外消耗近10太瓦时电力。 NVIDIA占AI服务器市场95%,2023年出货10万台AI服务器,每年消耗约7.3太瓦时电力。预计到2026年,AI行业电力需求将增长至少十倍。 2022年,数据中心、加密货币和AI共消耗约460太瓦时电力,占全球总电力需求近2%。预计到2026年,这三者电力消耗将达620至1,050太瓦时,基准需求为800太瓦时,比2022年增加160至590太瓦时,相当于增加一个瑞典或德国的电力需求。

2024年中国变压器行业概览:AI数据中心建设如火如荼,电网投资拉动变压器需求(精简版)

AI算力集群需要高密度电力供应,单机柜电力需求从几kW增至几十kW。全面实施AI后,Google电力需求或增加十倍。Google搜索消耗0.3瓦时电力,ChatGPT每次请求消耗2.9瓦时,每天90亿次搜索将每年额外消耗近10太瓦时电力。 NVIDIA占AI服务器市场95%,2023年出货10万台AI服务器,每年消耗约7.3太瓦时电力。预计到2026年,AI行业电力需求将增长至少十倍。 2022年,数据中心、加密货币和AI共消耗约460太瓦时电力,占全球总电力需求近2%。预计到2026年,这三者电力消耗将达620至1,050太瓦时,基准需求为800太瓦时,比2022年增加160至590太瓦时,相当于增加一个瑞典或德国的电力需求。

2024年中国机器人传感器行业研究报告:商业化启航,人形机器人引领传感器行业新飞跃(精简版)

传感器是机器人感知外界的重要媒介,在人形机器人用到的众多传感器类型中,力传感器、电子皮肤、视觉传感器、惯性传感器等,不仅因其高价值量而受到重视,更因其与人形机器人的智能化、仿生化和高自由度等发展方向紧密相连,对提升机器人性能具有决定性作用,因此这些传感器具有较大的市场潜力。人形机器人量产在即,相关厂商及组织积极推动商业化进程,人形机器人未来市场空间广阔,带动关键传感器市场的高速发展,预计2030年传感器市场规模将超540亿元,年复合增长率为61.6%。本篇报告主要回答机器人传感器领域近期关注的问题,主要涉及: 1)哪些传感器市场更具发展潜力? 2)人形机器人为传感器市场带来多少增量? 3)传感器优势企业具备怎样的共性?

2024年中国机器人传感器行业研究报告:商业化启航,人形机器人引领传感器行业新飞跃(独占版)

传感器是机器人感知外界的重要媒介,在人形机器人用到的众多传感器类型中,力传感器、电子皮肤、视觉传感器、惯性传感器等,不仅因其高价值量而受到重视,更因其与人形机器人的智能化、仿生化和高自由度等发展方向紧密相连,对提升机器人性能具有决定性作用,因此这些传感器具有较大的市场潜力。人形机器人量产在即,相关厂商及组织积极推动商业化进程,人形机器人未来市场空间广阔,带动关键传感器市场的高速发展,预计2030年传感器市场规模将超540亿元,年复合增长率为61.6%。本篇报告主要回答机器人传感器领域近期关注的问题,主要涉及: 1)哪些传感器市场更具发展潜力? 2)人形机器人为传感器市场带来多少增量? 3)传感器优势企业具备怎样的共性?

2024年中国AI Agent行业研究:智能体落地千行百业,引领智能化革命的新引擎(摘要版)

AI Agent(人工智能体)是一种能够感知环境、进行决策和执行动作的智能实体。不同于传统的人工智能,AI Agent具备通过独立思考、调用工具去逐步完成给定目标的能力。AI Agent和大模型的区别在于,大模型与人类之间的交互是基于prompt实现的,用户prompt是否清晰明确会影响大模型回答的效果。而AI Agent的工作仅需给定一个目标,它就能够针对目标独立思考并做出行动。 目前,海外约有100+项目正致力于将AI智能体商业化。海外主要基于GPT与开源Agent框架打造Agent项目,主流的AI Agent项目及产品有Auto-GPT、AgentGPT、Baby AGI、Jarvis、西部世界小镇等;国内也陆续推出多款AI Agent产品,多基于国产大模型+开源Agent框架打造。主流产品包括阿里云的ModelScopeGPT、实在智能的TARS-RPA-Agent、联汇科技的OmBot欧姆智能体、澜起科技的Ask Xbot等。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。