全文字数:3321字,精读时间:6分钟

本文援引于报告《测评报告:2021年中国植物肉测评报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

植物肉品牌测评助力行业完成市场教育

在中国,素食起源于春秋战国时期,于唐宋时期正式成为一种菜系。民国时期,以面筋、菇类和魔芋为原料的素菜荤做技艺成熟,为植物肉行业进入中国奠定了消费市场和技术基础。2018年,受全球植物肉行业的影响,中国传统素肉企业如齐善食品开始从素肉生产朝植物肉生产转型,星期零和珍肉等初创企业涌现,2019年成为中国植物肉元年。

由此,头豹研究院基于植物肉行业落地成熟度、发展空间、供应商布局和市场需求进行测评分析,旨在梳理植物肉供应商产品市场反馈和市场布局,帮助企业了解消费者口味习惯和偏好,助力行业完成市场教育,同时为消费者选购产品提供购买指南。

为保证植物肉测评的全面性、客观性和准确性,测评模型采用“指标法”进行搭建,综合了植物肉产品体验、营养价值、品牌力、渠道力、购买力和创造力6个一级指标,且对一级指标进行定量和定性因素的拆解细化,选取核心重点指标作为二级指标进行加权赋值,组成植物肉供应商品牌测评综合指标,以反映品牌在C端消费者中的认知和口碑情况。

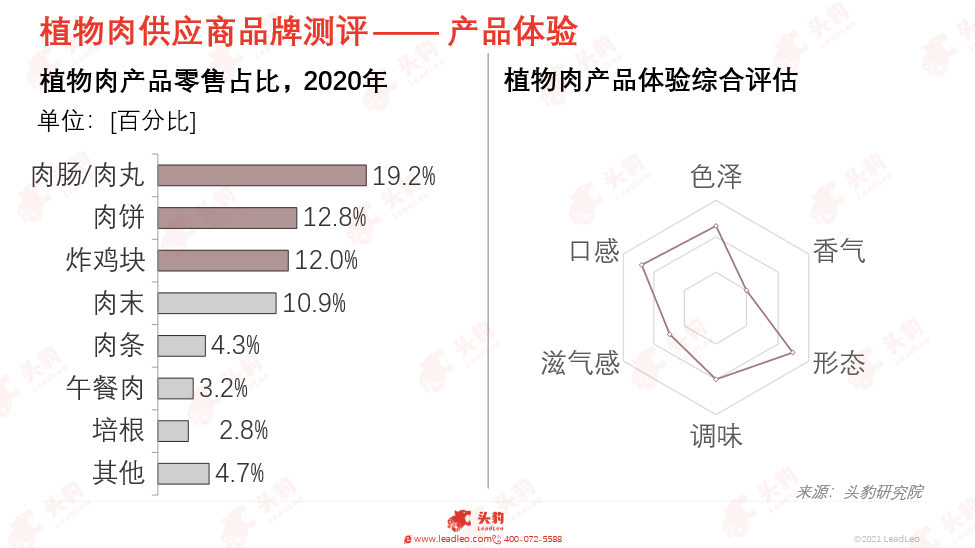

消费体验感是植物肉产品落地的第一要素

从植物肉消费形态看,植物肉饼、植物肉肠/肉丸和植物肉鸡块为最受欢迎的三种品类,因此从各植物肉供应商该三类产品中选取进行测评后综合评估食用体验。

综合各品牌植物肉产品表现,中国植物肉产品整体在色泽、口感和形态上带给消费者的感受与真肉相似度最高。然而,在香气和滋气感两个层面,植物肉的仿肉程度仍偏低,“豆香味重”和“肉质太硬太干”为消费者主要的体验感受,因此提高植物肉香气和油脂感为品牌的改进重点。

除此,植物肉调味是各品牌打开消费市场的核心技术之一,为提高消费者的接受度,植物肉企业目前仍偏向选择餐厅进行二次调味加工后再提供至消费者。为提升植物肉零售端市场,企业需加大对于未二次加工的冷冻冷藏植物肉的调味研发,降低消费者植物肉烹饪难度,完成“将植物肉作为肉类普通替代品”的市场教育。

综合各品牌各类植物肉产品的各项指标,国外品牌Beyond Meat最受C端市场的喜爱,中国本土品牌珍肉位列第二。

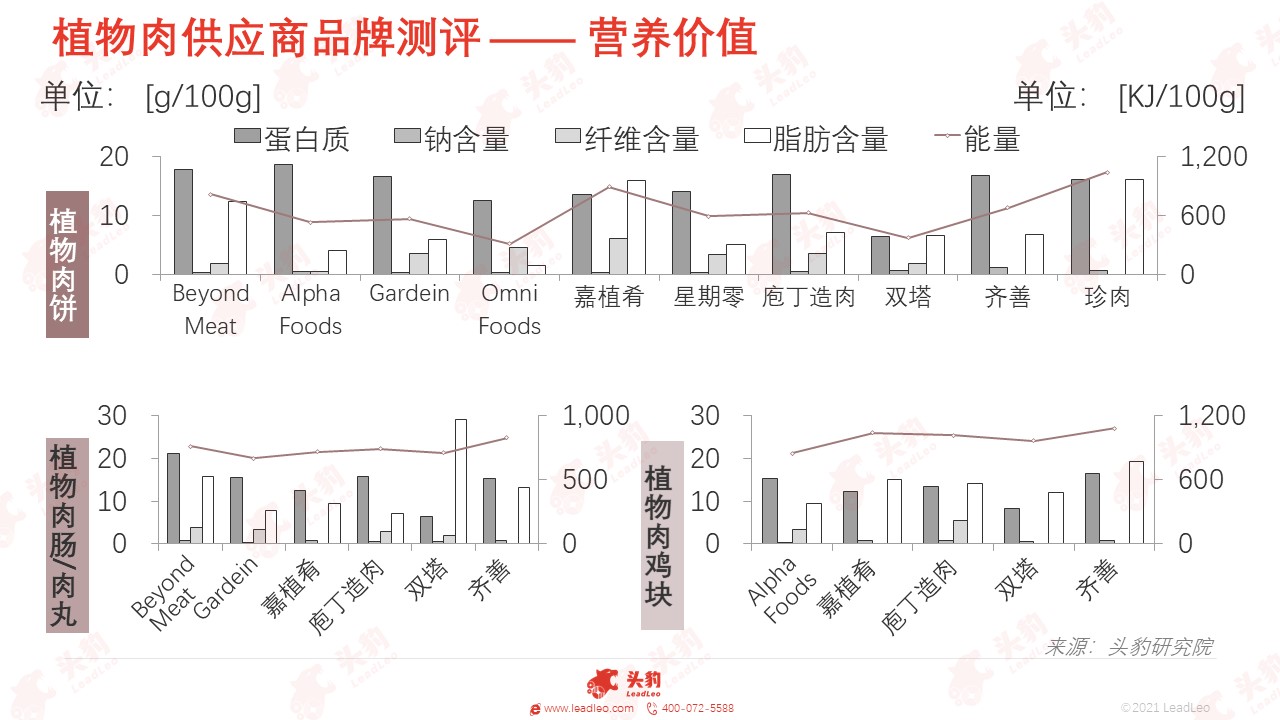

营养成分是植物肉代替真肉的重要考量因素

从植物肉各品类营养价值看,植物肉饼蛋白质含量低于普通牛肉,除双塔全豆星厨植物肉饼的蛋白质含量略低,其他皆可成为猪肉碎的优质蛋白替代品。受植物肉调味的影响,植物肉饼中钠含量皆高于普通猪肉碎和牛肉碎,脂肪含量高于普通牛肉碎但低于普通猪肉碎,而纤维含量则远高于普通猪肉碎和牛肉碎。

各品牌植物肉肠/肉丸的能量皆低于纯肉肠,除双塔全豆星厨外其他品牌的蛋白质含量皆高于纯肉肠,植物肉肠/肉丸整体相对纯肉肠更为健康,可成为纯肉肠的优质替代品。

除双塔全豆星厨外,其他品牌植物肉鸡块的蛋白质含量均高于普通裹浆鸡块,表现尚佳。然而从热量看,所有品牌植物肉鸡块的能量皆高于普通裹浆鸡块,鉴于植物肉鸡块的高钠含量和高脂肪含量,不建议将植物肉无肉鸡块作为普通裹浆鸡块的健康替代品。

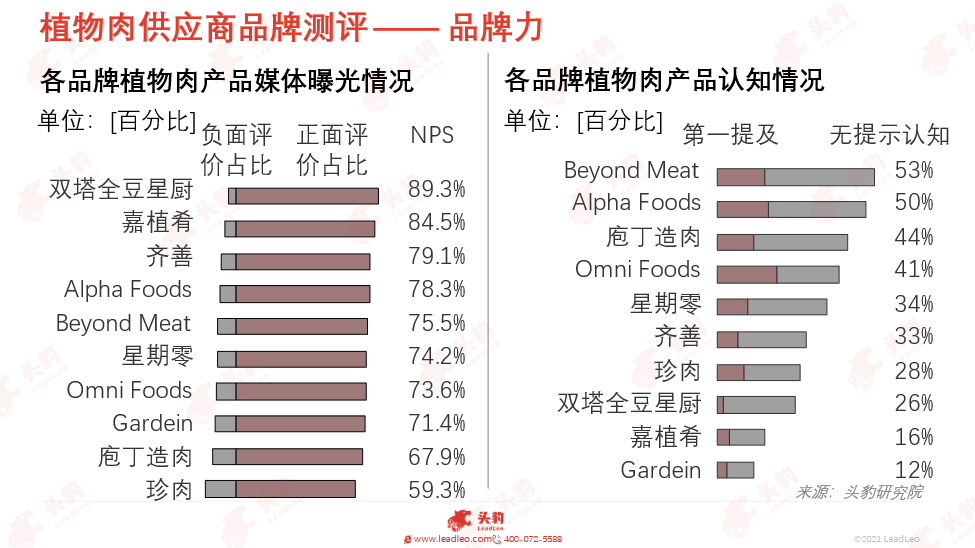

品牌力为企业综合实力的衡量指标

品牌力综合媒体曝光质量和消费者认知情况进行评估。媒体曝光质量通过社交聆听工具对各植物肉品牌进行为期一周(2021年6月23日-6月30日)的监测获取正面评价和负面评价,以NPS(品牌净推荐值)作为指标衡量曝光的优质性。国内外植物肉品牌中,全豆星厨背靠双塔集团,在媒体渠道的讨论热度高且消费者评价更为积极。

品牌第一提及表示提到植物肉品牌,消费者最先提出的品牌。2019年Green Common正式入驻天猫国际,为旗下植物肉品牌Omni Foods被中国消费者所认识提供了机会,因此第一提及率最高,达20%。除此,Alpha Foods通过Green Common进入中国市场,Beyond Meat凭借上市带动中国植物肉市场发展,中国消费者对两者的品牌认知度皆较高。

无提示认知表示消费者在未经提示的情况下对品牌的回忆率。相比国外植物肉品牌,中国植物肉品牌主要通过与餐厅合作推出植物肉产品,C端消费者的品牌知名度总体偏低。庖丁造肉通过与媒体(如央视)合作,星期零通过不定期举办线上品牌联动和线下餐饮峰会,消费端知名度表现尚佳。

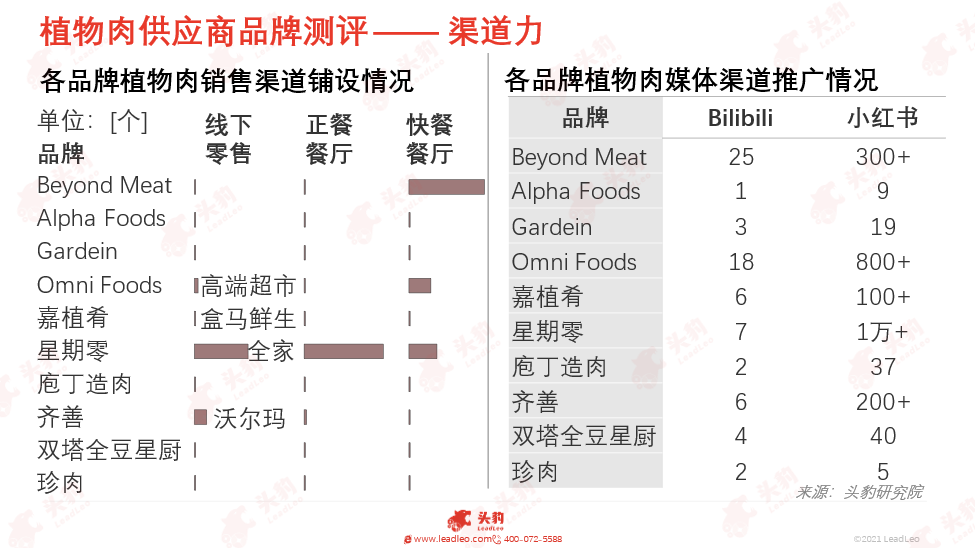

渠道力表现企业价值传播和传递能力

从线下零售渠道铺设看,齐善植物肉通过了沃尔玛供应商资质审核与全产业链和验厂审核,进入C端消费市场,成为了线下零售铺货最广的植物肉品牌。Omni Foods则选择中国高线城市的高端商超(如Ole、麦德龙、city’super)发力线下零售。除此,嘉植肴和星期零在线下零售渠道的表现也较为亮眼,分别选择通过盒马鲜生和全家便利店合作,降低消费者购买难度。

Beyond Meat则选择依靠快餐餐厅的渠道优势进入中国消费市场。除此,快餐餐厅也成为Omni Foods和星期零的主要铺货渠道。相比快餐餐厅的布局,星期零也将植物肉引入正餐餐厅,以吸引高端消费群体。

通过肯德基、麦当劳、全家等快餐方式提供植物肉产品的品牌(Beyond Meat、Omni Foods和星期零)在媒体渠道的推广贴较多,多为探店打卡和产品种草。植物肉供应商将便利快餐店作为渠道可降低消费者的购买难度,同时经快餐厅调味可培养消费者对于植物肉的口味习惯,但品牌曝光度低。

通过线下商场铺货适合产品品类更多的供应商,以提升消费者对于全产品购买的便利度。消费者愿意针对单一品牌的全产品发布图文测评,品牌曝光强。由于线下商超无法进行二次加工,对植物肉消费者口感认可度要求更高。盒马鲜生“线下购买、即时加工”的方式或有助提升品牌整体体验。

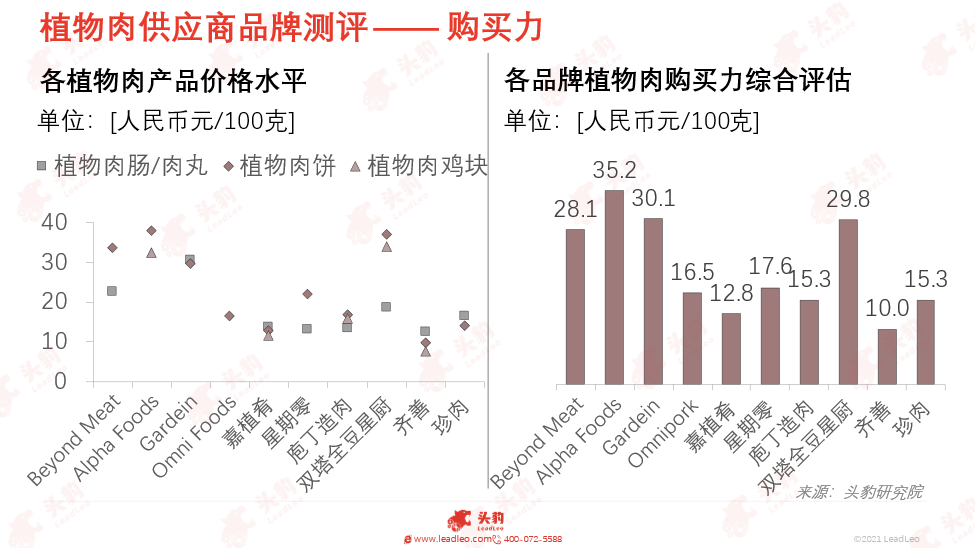

购买力反映企业潜在销售机会

植物肉肠/肉丸多可在常温下运输保存,因此在三类植物肉产品中单价最低,消费者购买意愿最强,购买量最大。植物肉饼和植物肉鸡块依赖于冷链运输,成本较高,价格相对偏高。

在测评的植物肉品牌中,得益于植物拉丝蛋白的规模化生产,中国传统素食企业齐善的植物肉产品价格最低,接近真肉的价格。嘉植肴依靠雀巢的生产链和物流系统,植物肉产品价格保持较低水平。

中国新兴植物肉品牌多选择通过与中国传统拉丝蛋白生产企业合作,植物肉品牌提供植物蛋白原材料和配比方案,拉丝蛋白生产企业则利用自身规模化的素食生产线和成熟先进的组织蛋挤压技术,完成组织蛋白的生产,降低原料成本,控制植物肉产品的价格。测评品牌中,珍肉和庖丁造肉分别通过与齐善和鸿昶企业合作,控制产品价格。

Beyond Meat、嘉植肴(雀巢)和星期零则通过在中国自建工厂,依赖中国强大的植物蛋白生产力,柔性控制生产节约成本,以实现高效的规模化量产。

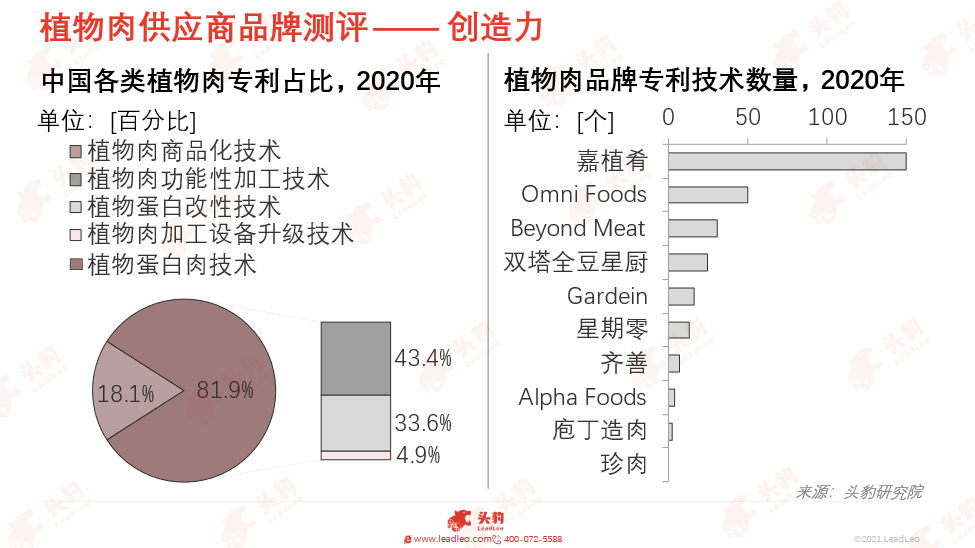

创造力为企业可持续发展提供可能

植物肉行业技术壁垒高,为提升植物肉的仿真度,各企业在植物蛋白纤维化加工技术、血红蛋白生产应用和风味物质生产应用投入大量资金进行研发,知识产权资产和技术专利保有量成为企业可持续创造力的衡量标准。

中国植物肉专利包括植物蛋白肉技术和植物肉商品化技术,数量占比分别为81.9%和18.1%。植物蛋白肉技术中,植物肉功能性加工技术方案较为简单且技术壁垒低,植物蛋白改性技术和加工设备改造技术专利价值度高,专利研发集中于齐善、双塔、鸿昶等传统素食企业和高校。因而中国植物肉初创企业多选择与高校建立研发合作伙伴关系,以有效保护专利产品,同时实现专利产业化落地。

中国植物肉商品化技术涉及香精、血红蛋白、维生素、粘合剂、风味物质、膳食纤维等辅料物质研发技术,专利数量占比低,布局不佳,或阻碍中国植物肉产品的高质量发展。

国外植物肉专利集中于日本和美国,两国或成为未来植物肉生产销售主要国家。

重点关注企业

通过深度研究中国植物肉行业优质品牌,头豹建议重点关注庖丁造肉、星期零和珍肉。