全文字数:2371字,精读时间:5分钟

本文援引于报告《2021年中国AI医学影像行业研究报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

中国AI医学影像产品从2020年起审批获证企业由原来9起左右到2021年6月共达16起,是2020年前的5倍多,中国AI医学影像产品政策监管进入到一个新阶段

中国的AI医学影像参与者有互联网企业、设备型企业和技术型企业。其中技术型大概有43-48家左右,从技术型的企业的研究方向来看,35家集中在病灶识别与标注领域,影像三维重建和靶区自动勾画与自适应放疗较少。2020-2021年6月,中国已经有16款产品取得医疗器械三类证,获批上市,这意味着中国AI医疗器械审批进入新阶段,后续产品性能稳定获批概率都比较大。

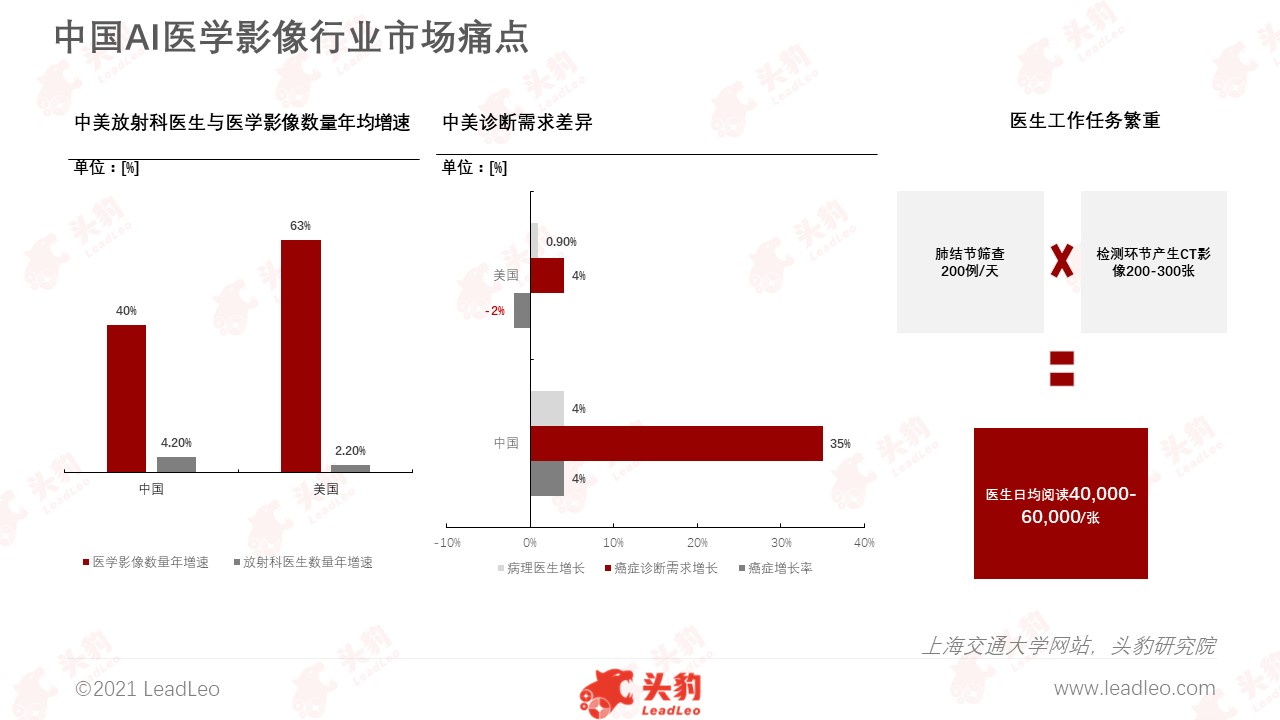

中国医学影像市场痛点一,医学影像医生缺口大,加之需求差异化,影像诊断效率低,服务模式需要创新

以肺结节检测为例,一家三甲医院接待约200例/天的筛查者,每个患者约产生200-300张CT影像,则放射科医生则需要阅读40,000-60,000张影像,任务繁重,消耗大量精力。而AI医学影像系统对十万张以上的影像进行处理,用时仅数秒之间。两者处理速度悬殊。

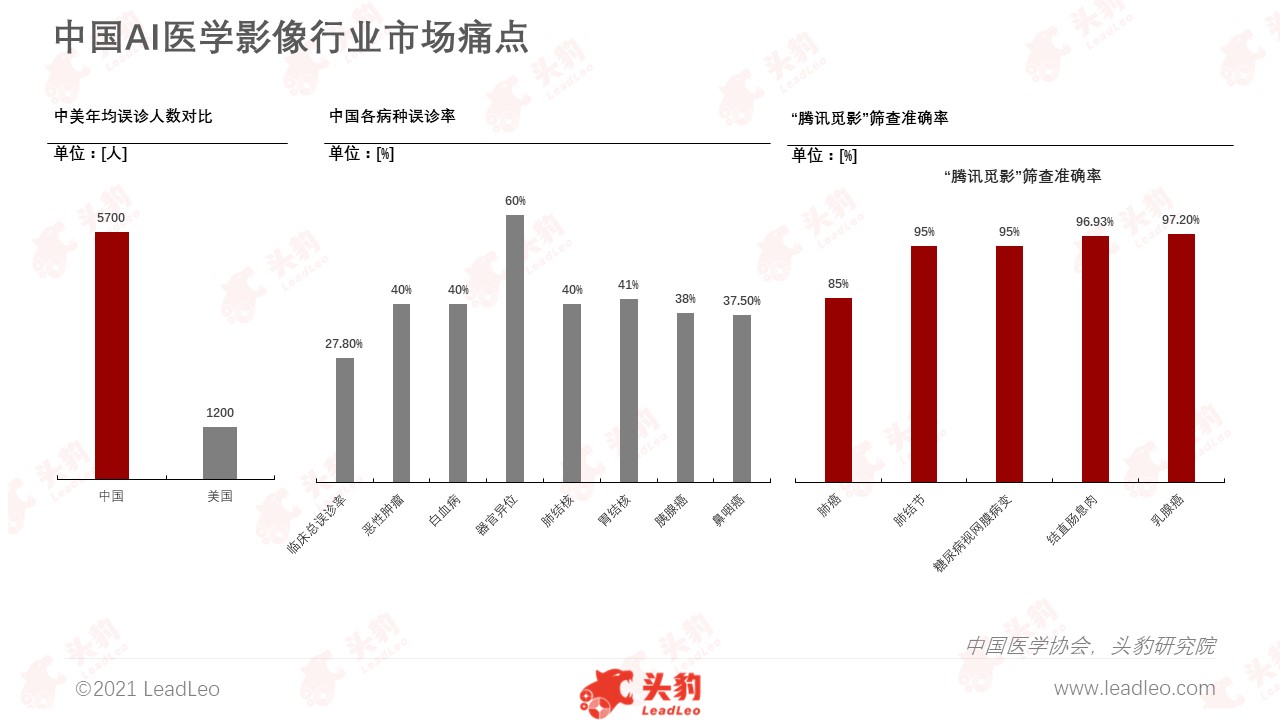

中国医学影像市场痛点二,中国误诊率较美国高出500%以上,准确率高的AI医学影像产品有更高的临床需求价值

有报道显示,从影像误诊人数来看,美国每年的误诊人数达到了1,200万,中国每年误诊人数高达5700万/年。根据中国医学协会公布的一则误诊数据显示,中国临床医疗总误诊率为27.8%,其中鼻咽癌为37.5%,胰腺癌则为38%,恶性肿瘤、白血病和肺结核平均误诊率为40%,胃结核为41%,器官异位误诊率则为高达60%。此外,这些误诊主要发生在基层医疗机构,医生缺口大且质量参次不齐,造成如此高的误诊率,侵害了患者健康和利益。

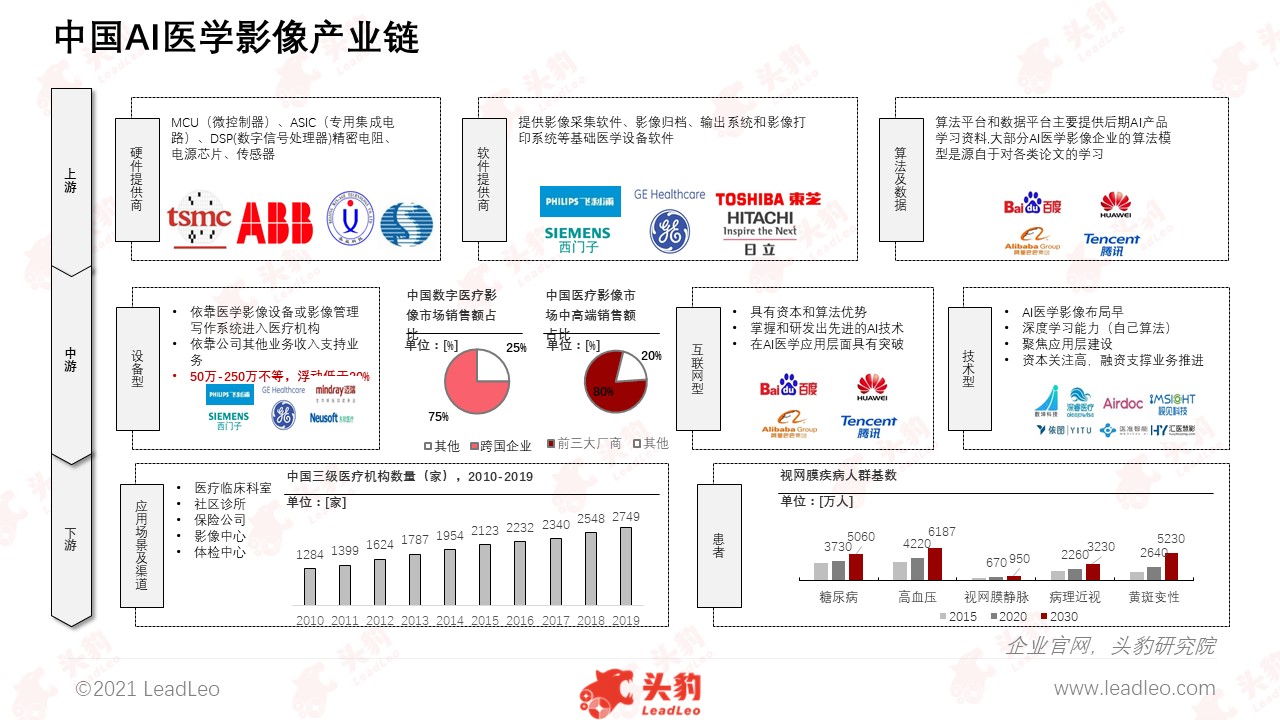

中国AI医学影像行业产业链——全景图

中国AI医学影像上游硬件多有老牌的硬件设备商占据市场份额,中游制造业多领域、多病种呈现百花齐放格局,下游应用场景多在医疗和大健康方面。

中国AI医学影像中游主要有互联网企业、技术型企业、设备型企业参与,根据自身不同的商业模式,发挥自身优势,在AI医学影像领域取得突破

2020-2021年6月,中国已经有16款产品取得医疗器械三类证,获批上市,这意味着中国AI医疗器械审批进入新阶段,后续产品性能稳定获批概率都比较大。在上海举办的2021年世界人工智能大会上,医疗领域位列前十的头部企业普遍也是有产品获批的企业,其技术和产品性能趋于稳定,达到进入市场需求。此外,鹰瞳科技、科亚医疗和推想医疗都明确发出IPO的信号,都标志着中国AI医学影像发展进入新阶段。

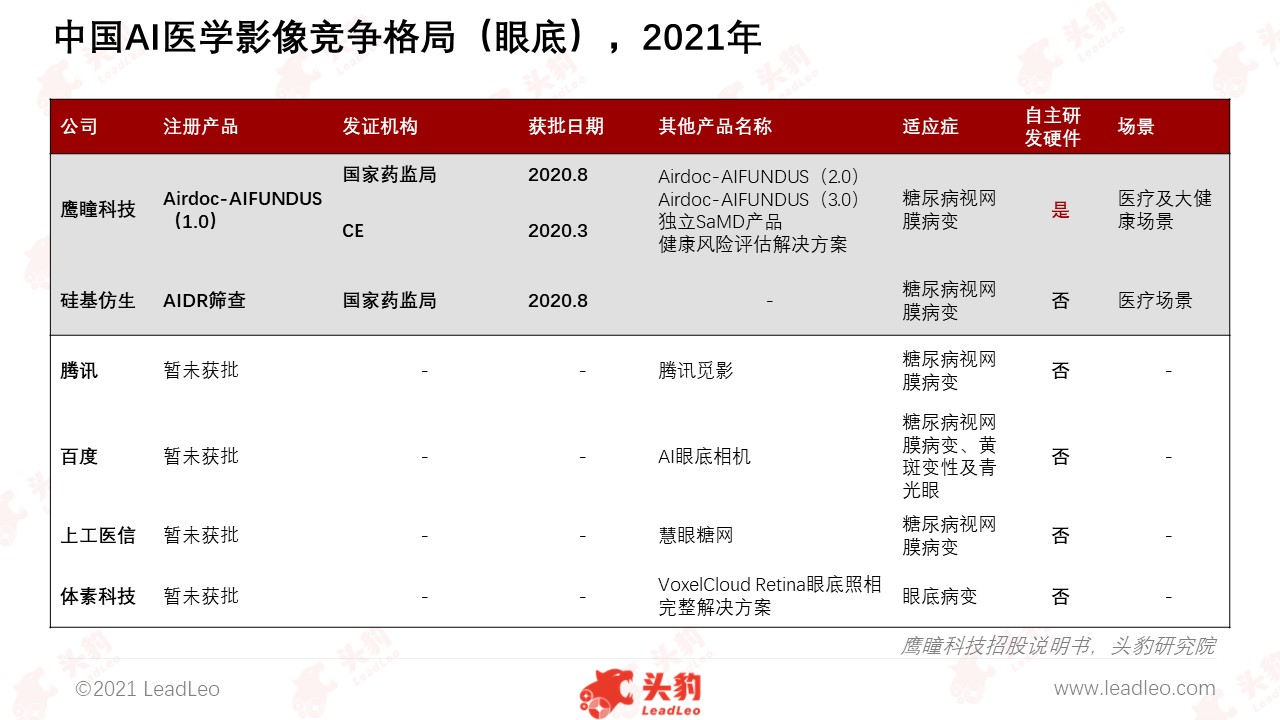

在眼底(视网膜领域)参与的主体主要有技术性企业和互联网企业,就产品获批情况看,技术性企业好于互联网企业,此外,头部企业产品丰富,及商业化后应用领域更加多元化。

AI医学影像产品从应用到商业化逐渐过渡,目前还处于早期阶段,中国AI医学影像产业链下游消费终端呈现多元化,AI医学影像企业与消费终端的商业模式还处于在探索阶段,尚未定型

目前,在全国范围层面,该类产品仍属于新型应用,尚无统一收费规则或标准。大部分产品还处于免费试用阶段,或通过科研合作获取部分收益。但是也有地方政府开始进行不同的收费模式进行探索。AI医学影像属于第三类医疗器械管控范围,在拿到NMPA注册证后,在医院端,还要遵循公立医院向政府机构申请的新医疗服务定价指引。

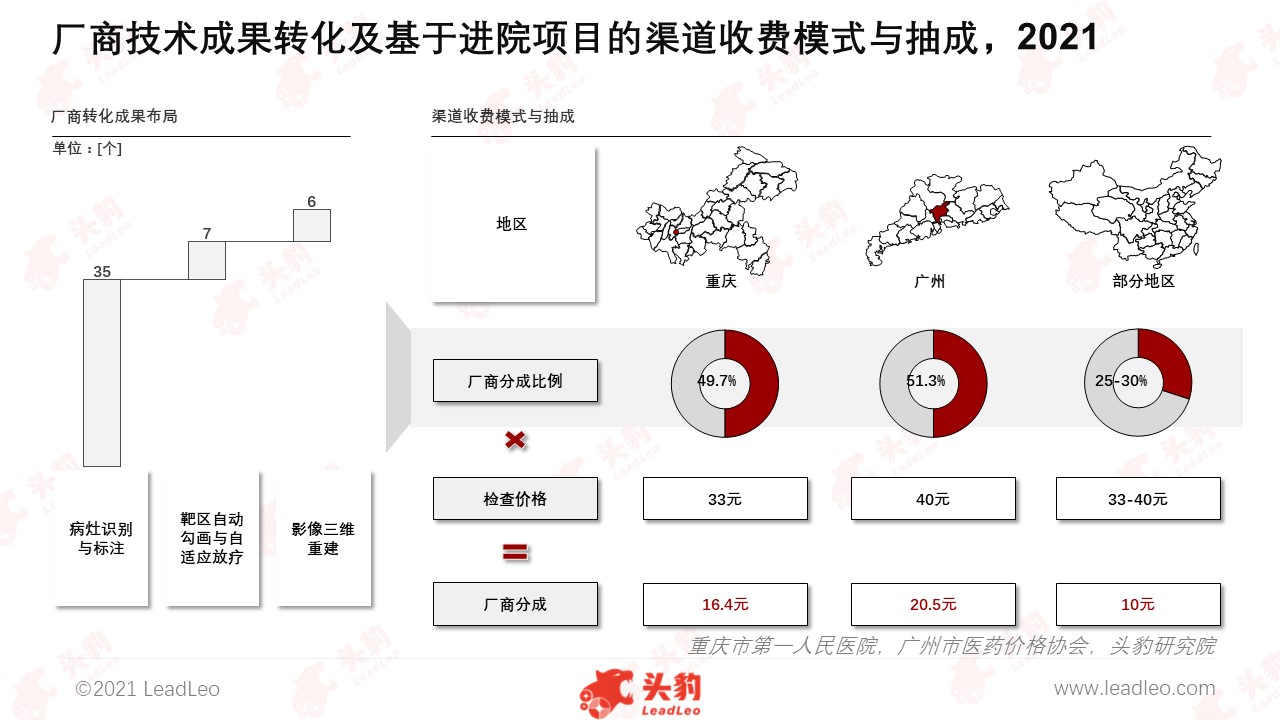

模式一:AI医学影像产品作为软件服务单独收费模式中,目前采购主体多集中在政府和医院端。采购金额来看,不同产品项目金额相距较大,也呈现出地域分布。其中与影像设备企业合作,在销售渠道层面,人工智能医学影像企业当前60%-70%的营收来自同医学影像设备厂商合作,30%-40%来自企业层面自建团队销售。

模式二:AI医学影像企业提供服务,与使用终端采取利润分成模式,从糖尿病视网膜病变病种AI筛查来看,企业利润分成可达25%-50%。

企业介绍:鹰瞳科技

鹰瞳科技是全球市场领导者和先行者,其解決方案以视网膜影像、多模型数据分析以及人工智能深度学习算法改进了慢性病传统的早期检测和辅助诊断方式。

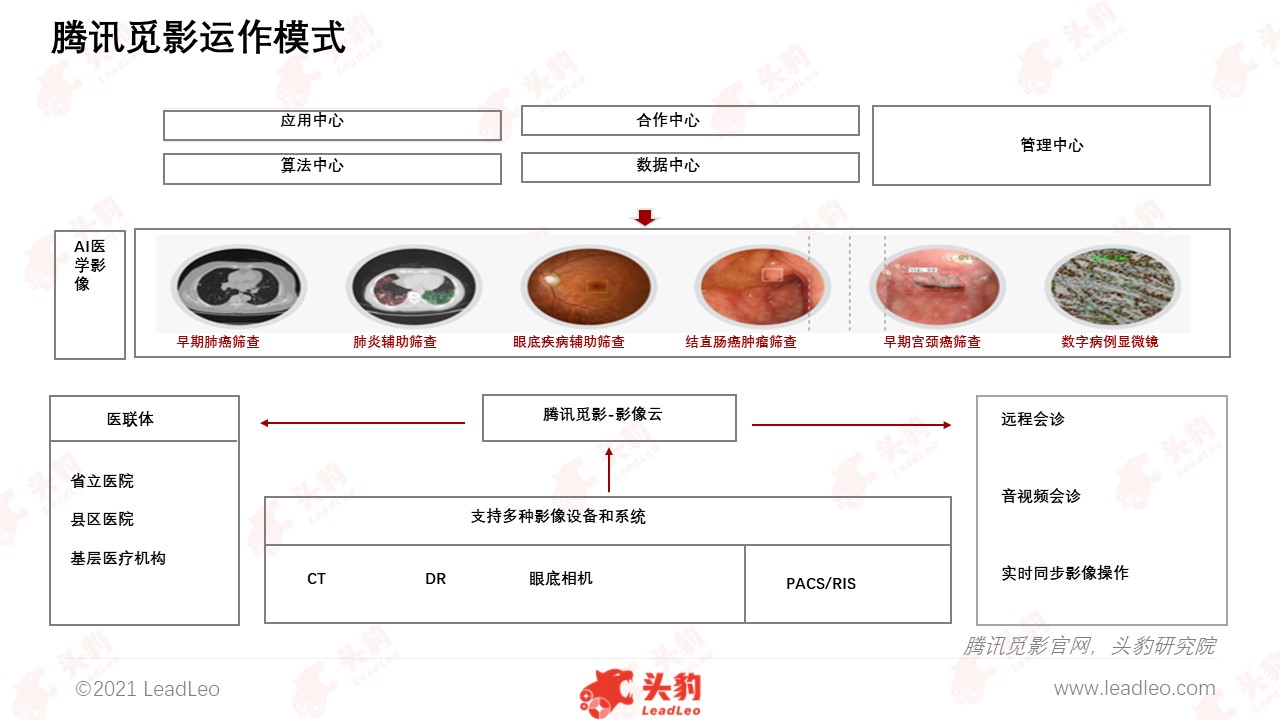

企业介绍:腾讯觅影

腾讯觅影有独立的算法和数据中心,借助母公司腾讯控股强大的财力和人力资源,覆盖了AI医学影像的早期肺癌筛查、肺炎辅助筛查、眼底疾病辅助筛查和早期宫颈癌筛查等领域,其检测敏感度高。

深度见解:医疗健康和大健康场景助力中国AI医学影像市场规模快速增长

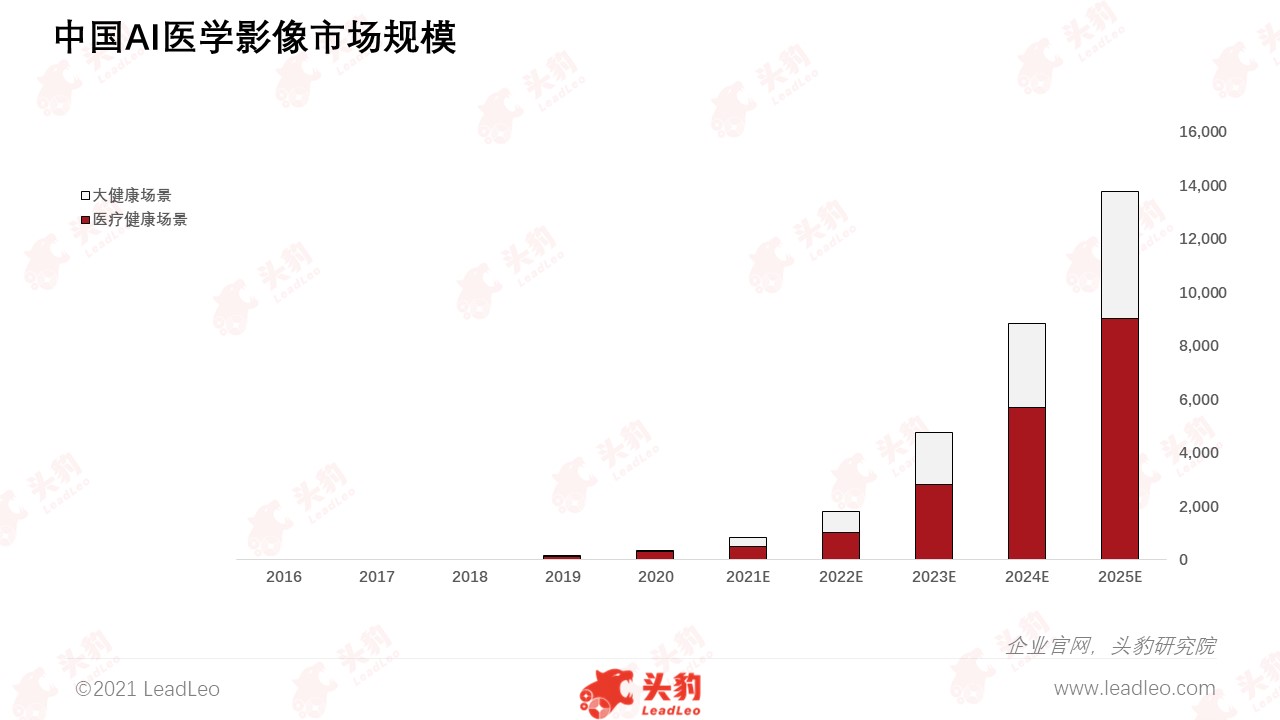

人工智能与医学领域的结合点众多,AI医学影像是AI医疗发展的重要组成部分,AI医学影像是AI医疗的第二细分市场,市场占比约为25%。AI医学影像的主要用在医疗健康市场和大健康场景中,医疗健康场景主要应用于协助医生进行疾病监测及诊断,大健康场景主要用于健康风险评估。

沙利文数据显示,2021-2025年医疗健康市场规模从500百万元到9,000百万元,复合增速达96.4%,大健康场景则复合增速达106%。根据这两个主要场景预计,中国AI医学影像市场规模从2021年的820百万元增至2025年13,760百万元,2021年至2025年的复合增长率为102.4%。

重点关注企业

通过深度研究中国AI医学影像行业内优质企业,头豹建议重点关注鹰瞳科技。