系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:3307 精读时间:6分钟

本文援引于报告《国潮消费系列(一):从医疗用品向快消品转变,美瞳竟是比口红更好的一门生意?》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

中国美瞳行业快速发展,市场规模迅速达到百亿人民币级别,随着中国近视人口数量持续增加、美瞳作为妆容一部分的需求增加,中国美瞳行业未来仍有突破空间。

总体来说,美瞳与口红等彩妆产品相比,更具品牌溢价高和进入壁垒高等优势。消费者对优质美瞳的忠实度高为美瞳行业带来超出彩妆与护肤行业的复购率,且由于美瞳更换频率快,美瞳行业的盈利空间大于口红等彩妆产品。

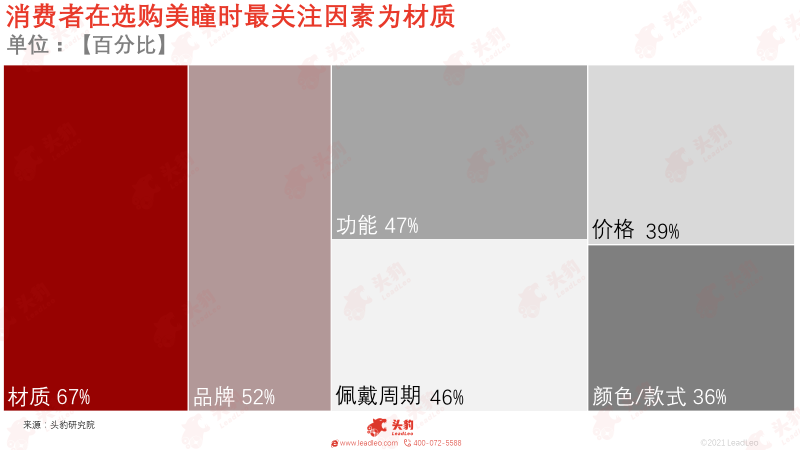

随着行业发展,中国国潮美瞳产品具有色彩更丰富和使用周期更短的发展趋势,中国消费者也更加注重美瞳产品的舒适度和材质,这要求中国美瞳品牌向上游布局,在材料和技术上寻求突破,以实现终端产品和品牌的差异化。

疫情影响下,中国美瞳赛道火热,多家国潮美瞳品牌受投资人追捧

2020年疫情影响下,美妆圈兴起“口罩妆”,而作为妆容的重要组成部分——美瞳,开始广泛进入大众和投资人的视野。自2020年1月至今,美瞳赛道已完成10余轮融资,其中有些品牌备受追捧,融资轮次达到5轮,一时间,美瞳行业站上了风口浪尖。

中国美瞳行业人口渗透率低但本土国潮品牌已经具一定的先发优势,未来增长空间大

中国本土国潮美瞳品牌的崛起,主要因中国美瞳市场需求与供应不匹配:中国美瞳市场主要经历了3个发展阶段:2012年以前,市场处于空白监管期,此时中国美瞳需求小,市场上以隐形眼镜四大品牌(强生、博士伦、视康、库博)及海昌为主导,市场需求与供应基本匹配。2012-2015年,随着美瞳行业快速发展,国家监管力度加大。但因微商兴起,难以监管的“瞳代”通过微信开始代购没有进口批号的“日韩品牌”。2015年以后,美瞳市场需求量大但供应量不足,借助部分电商平台获得医疗器械相关经营销售许可的东风,国潮美瞳品牌开始兴起,与市场中大部分在海外较知名但尚未获准进入中国市场的美瞳品牌相比,国潮美瞳品牌具备一定先发优势。

中国内地美瞳渗透率为东亚地区较低水平,美瞳的低渗透率主要因隐形眼镜接受度低:与东亚各地区相比,中国内地的美瞳渗透率较低。中国内地的美瞳渗透率占近视人口比例为4.5%,日本为20.2%,韩国为22.9%,中国台湾为19.7%。中国内地的美瞳渗透率低主要因在近视人口中,隐形眼镜的佩戴人数较少,仅占近视人口的8%,而日本、韩国和中国台湾地区佩戴隐形眼镜的人口均超过近视人口的30%。

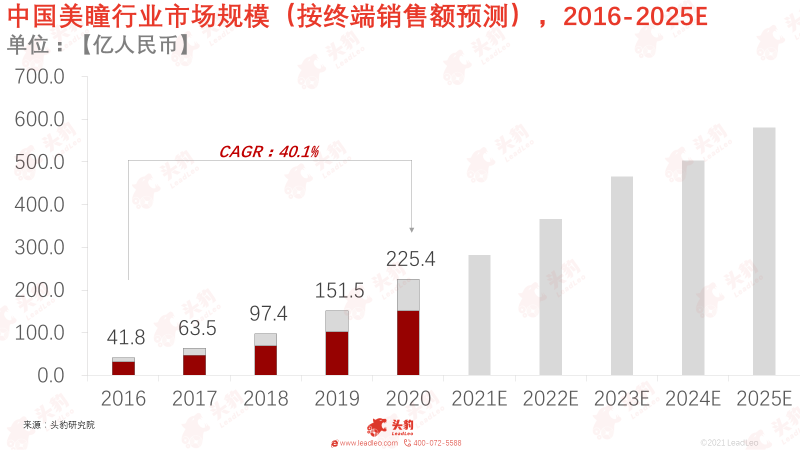

中国美瞳行业市场规模现阶段为百亿级别,但市场规模增速快:中国美瞳行业现阶段处于高速增长阶段,这主要是因2015年中国才放开美瞳在线上正规渠道的销售,行业的需求得以从正规渠道被满足,2016-2020年的年复合增长率达40.1%。2020年,中国美瞳市场规模为225亿元,预计2025年,中国美瞳市场规模将达580亿元,2020-2025年随着市场教育更加到位,中国美瞳市场的年复合增长率将持续高速增长。

中国美瞳品牌商在市场中占有较高比例,但在技术上受制于制造企业

美瞳主要生产地位于台湾,生产以代加工方式为主:市面上美瞳约90%为代工生产形式,其中台湾生产供应比例约50%。韩国生产厂商较分散、规模通常偏小,日本本土鲜有制造厂商,多为台湾代工生产。传统“四大厂“虽在透明片领域的全球市占率超90%,但美瞳占比并不高,这主要是由于传统品牌并未重视美瞳的时尚功能,产品较少。在淘系平台上销量TOP40的美瞳产品中,台湾生产的占比达到57.5%,中国大陆厂家生产占比达15%,韩国厂家生产达20%。同时,同一品牌会根据产品特性不同选择不同厂家进行加工制造。如台湾多采用全自动化膜压生产工艺,镜片较柔软,适合生产日抛及月抛产品。韩国许多厂家为车削工艺,适合生产周期较长的美瞳产品,如年抛美瞳。

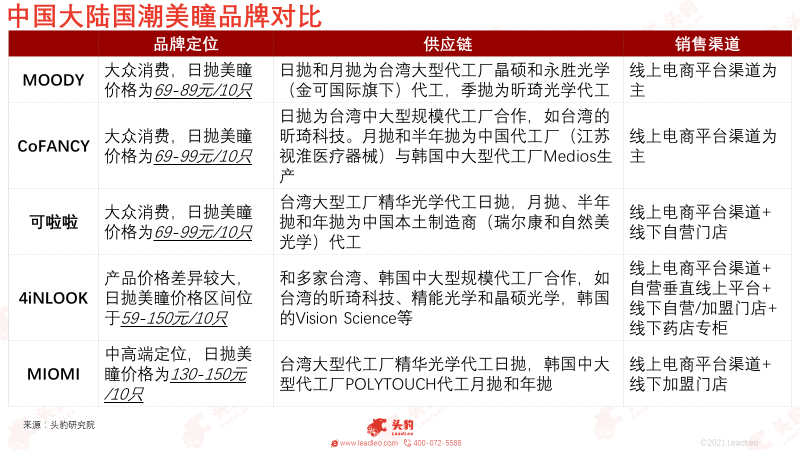

中国大陆本土品牌抓住发展机遇,在美瞳市场中占有较高比例,但同质化现象严重:中国正规线上渠道对包括美瞳在内的医疗器械监管严,海外品牌难以通过中国审批和线上资格审查,海外美瞳品牌近两年才开始在淘宝和天猫开设官方店。同时,中国大陆本土品牌抓住需求与供应不匹配的机遇,在海外美瞳品牌宣发前就快速占领市场。如销售额占比排名第三的品牌可啦啦,成立于2011年,2015年就上线天猫旗舰店,具备一定的先发优势,销量占比高。但中国国潮美瞳品牌同质化现象严重,因主要依靠台湾及韩国几大工厂进行代工,虽品牌方可自主设计花色,但囿于美瞳的生产工艺限制,最终成品的相似度高。

中国美瞳的主要销售渠道仍为微商“瞳代”,线下门店主要位于一二线城市的中高档购物中心:现阶段,因中国美瞳的正规销售渠道开放时间为2015年以后,微商“瞳代”已形成规模化组织,以层层代理的形式占据中国美瞳市场45%的销售份额,因发展代理的收入甚至可能超过贩卖美瞳的收入,“瞳代”的人数众多,短时间内难以彻底清除。

在55%占比的正规销售渠道中,25%为线下销售,线下店的占比中大比例为药房和眼镜店。美瞳线下店壁垒较高:首先,线下店对库存、运营和资金的要求都较高,其次,因美瞳渗透率较低,线下店的坪效不高。现中国国潮美瞳品牌中,线下门店较多的品牌包括4iNLOOK、HITOMI和MIOMI,其美瞳门店基本坐落于一二线城市的中高档购物商场,以4iNLOOK为例,其线下门店租售比达到30%-40%。但相比线上,线下门店的优势在于:用户客单价通常更高,也更易产生复购,品牌更容易通过线下店建立粘性更高的用户生态。

中国美瞳行业受疫情反向刺激增长,呈现快消化、技术化竞争的发展趋势

中国有度数的美瞳产品销售主要受中国近视人口数量驱动,近几年呈上升趋势: 中国近视人口呈逐年上升态势,年增长率平稳在5%左右。而中国的有度数美瞳产品主要受中国近视人口数量的驱动,随着中国近视人口不断增多,中国的有度数美瞳产品也受到需求驱动增长,再加上美瞳在近视人口的渗透率不断提高,中国有度数美瞳市场规模预计在2025年超过350亿元。

中国0度美瞳产品主要受中国彩妆市场发展驱动,近几年呈高速发展态势:中国0度美瞳的增长主要受中国彩妆市场的增长影响。因0度美瞳主要为非近视人群为搭配妆容购买不同风格的美瞳而产生的需求,因此随着彩妆的普及,美瞳将进一步“彩妆化” 。近年来,中国彩妆市场2011-2020年的年复合增长率达到16.9%,处于快速增长阶段,0度美瞳市场规模在2016-2020年年的复合增长率高达49.4%。

随着消费者对美瞳的美观程度和舒适度要求更高,美瞳呈现美妆化和快消化的发展趋势:2020年受疫情影响,美妆界兴起“口罩妆”的潮流,消费者更加重视眼妆的变化,美瞳也成为搭配妆容的重要部分。因此,美瞳的花色愈加受到消费者重视,美瞳产品向更多层次和质感的花色及更加多元化的瞳色方向发展。同时,因短周期的美瞳更安全和舒适,且品牌商也能够通过消费者高频次的复购获得更高的利润,美瞳产品呈现周期缩短的发展趋势。

美瞳企业为寻求差异化发展,需向上游布局进行技术比拼。同时,行业将更加正规化发展:现阶段,随着消费者更加注重美瞳产品的材质与舒适度,美瞳企业向上游企业布局已成为行业趋势。因国潮美瞳产品主要由台湾几大工厂代工,生产工艺水平相似,产品端难有差异化,虽花色略有不同,但美瞳花色也主要受制于生产技术发展。因此,为谋求长期发展,向上游的生产或材料端进行布局是行业趋势。同时,随着行业蓬勃发展,正规渠道的美瞳产品完全能够满足消费者需求,不正规的渠道将自然失去生存空间,行业会日益正规化。

深度见解:与口红等彩妆产品相比,美瞳具备高复购率和高CLV,适合高举高打的营销模式,也更具长期投资价值

美瞳的复购率远远高于口红等彩妆产品,这为美瞳行业带来了更高的利润水平和CLV:因美瞳的舒适度和美观程度因人而异,且美瞳的使用周期较短(以日抛和月抛为主),消费者倾向于在发现适合自己的美瞳产品后进行频繁复购。而口红与护肤品品类中,因产品具有普适性,舒适程度差距不大,同时因两个品类的使用周期较长(2个月至2年都有可能),消费者难以出现囤货或短时间内复购的消费行为

与口红品类相比,美瞳的CLV(顾客生命周期价值)更高。CLV=购买的平均价值*客户年购买次数*客户关系的平均长度(以年计),国潮口红与美瞳的客单价相差不大,但美瞳的客户年购买次数约为口红的2-4倍,客户关系平均长度受品牌忠诚度(复购率)影响,美瞳行业的平均关系长度约为口红的2倍。因此美瞳的CLV约为口红的4-8倍,这意味着在投放营销时,美瞳的ROI将远远高于口红,这为美瞳企业带来更高的盈利能力和较长周期的发展路径

因此,美瞳产品在进行营销时适合高举高打,即通过大规模投放占领用户心智,最终凭借产品质量提高用户留存和客户复购率,是一个适合资本进行长期价值投资的行业。

重点关注企业

通过深度研究美瞳行业内优质企业,头豹建议重点关注晶硕光学[6491]、金可国际、MOODY。

相关推荐

2024年中国帕金森病药物治疗行业概览: 患病负担全球占比36.5%,治疗方案由多巴胺替代转向精准诊疗前景如何?(摘要版)

帕金森病是由纹状体多巴胺减少和神经元内蛋白异常聚集引发的一种神经系统变性疾病,多数患者无家族病史。根据Hoehn-Yahr分级可将患者分为早期和中晚期,早期用药以运动并发症治疗为主,用药包含多巴胺受体激动剂、MAO-B抑制剂、COMT抑制剂和抗胆碱能抑制剂等,中晚期患者的运动并发症治疗需在早期患者治疗方案基础上对用药疗程和剂型进行调整,另外需考虑患者睡眠障碍、自主神经功能障碍和感觉障碍等非运动并发症,用药包含对症治疗的5-羟色胺在社区抑制剂和甾体抗炎药等。中国帕金森患病负担已接近全球患者的40%,居于全球之首,因此个体用药需求主导的精准诊疗服药方案成为当下药品生产企业和科研机构研发的重点。上世纪末期,全球帕金森药物治疗市场已有多种药品上市,而中国由于科研资源紧张,自研进展较缓,因此用药多依靠海外品牌进口,近年多政府部门颁布利好政策,科研拨款增加的同时,仿制药审评审批政策重点关注临床短缺药品领域,本土在研药物在政策推动下加快商业化脚步,中国用药市场已显现差异化竞争实力。除药物治疗方案外,中科院科研团队目前针对干细胞治疗方案展开研究,以期通过神经细胞再生的方式帮助患者摆脱终身用药的困扰,为中国帕金森治疗市场创造广阔的发展前景。

2024年中国帕金森症药物治疗行业概览:患病负担全球占比36.5%,治疗方案由多巴胺替代转向精准诊疗前景如何(独占版)

帕金森病是由纹状体多巴胺减少和神经元内蛋白异常聚集引发的一种神经系统变性疾病,多数患者无家族病史。根据Hoehn-Yahr分级可将患者分为早期和中晚期,早期用药以运动并发症治疗为主,用药包含多巴胺受体激动剂、MAO-B抑制剂、COMT抑制剂和抗胆碱能抑制剂等,中晚期患者的运动并发症治疗需在早期患者治疗方案基础上对用药疗程和剂型进行调整,另外需考虑患者睡眠障碍、自主神经功能障碍和感觉障碍等非运动并发症,用药包含对症治疗的5-羟色胺在社区抑制剂和甾体抗炎药等。中国帕金森患病负担已接近全球患者的40%,居于全球之首,因此个体用药需求主导的精准诊疗服药方案成为当下药品生产企业和科研机构研发的重点。上世纪末期,全球帕金森药物治疗市场已有多种药品上市,而中国由于科研资源紧张,自研进展较缓,因此用药多依靠海外品牌进口,近年多政府部门颁布利好政策,科研拨款增加的同时,仿制药审评审批政策重点关注临床短缺药品领域,本土在研药物在政策推动下加快商业化脚步,中国用药市场已显现差异化竞争实力。除药物治疗方案外,中科院科研团队目前针对干细胞治疗方案展开研究,以期通过神经细胞再生的方式帮助患者摆脱终身用药的困扰,为中国帕金森治疗市场创造广阔的发展前景。

AI机器人发展研究报告:探索AI机器人投资热点,解析AI机器人行业趋势

AI机器人发展研究报告:探索AI机器人投资热点,解析AI机器人行业趋势

2023年中国医美再生注射剂行业概览

本报告为2023年中国医美再生注射剂行业概览,将梳理当前医美再生注射剂的作用机制、行业的产业链情况、发展环境、竞争格局和标杆企业。

2023年中国射频类医美行业概览报告(独占版)

射频类医美市场容量有限,热玛吉服务创造核心收入。2018-2022年中国射频类医美服务的市场规模实现从0.3亿元至0.5亿元的增长,预计2023-2027年中国射频类医美服务规模将增长至1.0亿元。从细分市场看,2022年中国热玛吉服务市场规模为0.2亿元,占比34.91%;热拉提市场规模0.1亿元,占比20.30%。现阶段射频类医美服务尚未达到亿级水平,市场空间较小。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。