系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2930 精读时间:5分钟

本文援引于报告《国潮消费系列(三):2021年中国线下美妆集合店行业概览:线上与线下渠道的流量之争》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

中国化妆品行业经过几年的蓬勃发展,本土品牌现阶段的竞争日益激烈。伴随着线上流量见顶和传统线下渠道老化,新型美妆集合店为国潮化妆品品牌提供了新的流量入口。

2020年疫情期间,新型美妆集合店逆势增长,行业完成多起融资交易,市场规模自2017年起,至2025年年复合增长率预计可达111.5%。

美妆集合店行业市场发展空间大,2020年市场规模达483.6亿元,预计到2025年,新型美妆集合店将占据31.6%的市场份额。

本篇报告将着重从新型美妆集合店的品牌形象、运营能力和盈利情况进行分析,选取赛道中受关注的品牌与企业进行介绍。

2021年至今,中国线下美妆集合店已完成4轮融资,赛道备受关注

2019-2021年9月,中国线下美妆集合店赛道共完成14起融资交易。其中KK集团获得4轮融资,WOW COLOUR完成3轮融资,HARMAY话梅也进行了3轮融资交易。一时间,关于线上与线下化妆品渠道的讨论兴起,线上流量是否已进入困境,线下消费是否再次重回大趋势?

中国线上销售渠道流量见顶,线下销售渠道方兴未艾

中国线下美妆集合店兴起的原因之一为线上渠道的流量见顶:中国互联网普及率逐年提高,2020年中国互联网普及率已超70%,而网购用户占网民比例于2020年已达79.1%,未来预计渗透率提升增速将放缓,线上流量进入存量博弈阶段,依托线上渠道获客将日益困难、获客成本将不断增加。中国电商平台获客成本快速增加,2018年电商平台获客成本高达946.5元/人,2020年为711.2元/人。这主要是因中国线上流量进入存量博弈阶段,而电商平台却仍在竞争阶段所导致。拼多多作为社交电商,早期依靠微信平台和社交裂变的手段拉新,2017年拉新成本仅为7元/人,但2019年已快速上升至197元/人,而阿里和京东的拉新成本则均超过500元/人。线上电商平台的流量池难进一步扩大,这为商家进行线下渠道的拓展提供了先决条件。

中国线下美妆集合店可分为新型和传统美妆集合店,品牌定位较多元:新型美妆集合店以话梅、WOW COLOUR和THE COLORIST调色师为代表,其中HARMAY话梅的商业模型为仓储式美妆集合店,WOW COLOUR和调色师为国潮美妆集合店。仓储式美妆集合店是将仓库与售卖场景相结合的模式,通常带有批发性质及会采取较大力度的优惠措施,HARMAY话梅作为仓储式美妆集合店,因需足够的空间存储产品,其店铺平均面积是5家集合店中最大的,但其店铺产品为中高档产品,产品优惠力度不算大,店铺选址也多位于繁华的商业中心,与传统的以价格取胜的“仓储式购物模式”有所区别。

WOW COLOUR和THE COLORIST调色师主打国潮美妆集合店,店铺内产品以中国本土国潮化妆品为主,WOW COLOUR更聚焦于国潮彩妆,THE COLORIST调色师不仅有国潮彩妆,也售卖中国本土新锐护肤品牌、海外药妆店美妆品牌和香水产品。

传统美妆集合店以屈臣氏和丝芙兰为主,市场份额大,但店铺内品牌历史较悠久、品类较齐全。

中国新型线下美妆集合店逆势爆发,市场增速远超传统型线下美妆集合店

中国线下美妆集合店备受资本关注,仅2021年已完成4起融资交易:2019-2021年9月,线下美妆集合店赛道备受资方追捧,共完成14起融资交易。其中,KK集团为潮流零售生态企业,主打线下渠道的潮流零售店铺,旗下包括主打生活方式的KKV、美妆集合店THE COLORIST调色师等。WOW COLOUR和HARMAY话梅作为线下美妆集合店中声量较大的品牌,也均获得多轮投资,其中WOW COLOUR作为名创优品旗下品牌,资金实力日益雄厚。

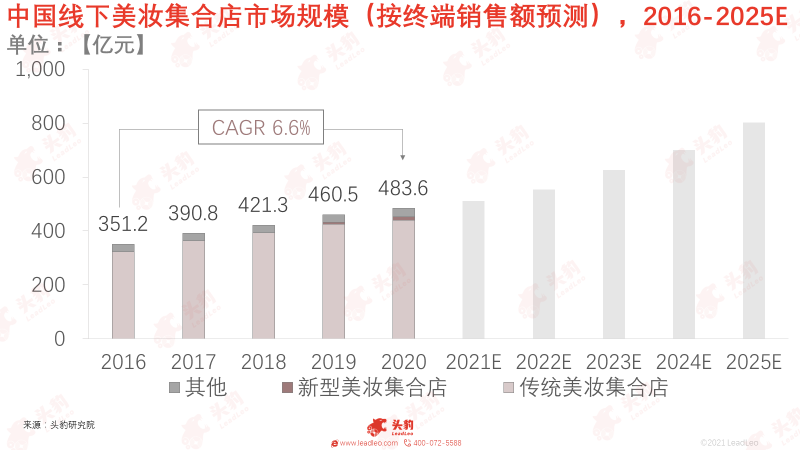

中国线下美妆集合店的市场空间大,新型美妆集合店跑马圈地,发展速度快:2020年,中国线下美妆集合店市场规模已达483.6亿元,其中传统美妆集合店的市场规模占比为91%,新型美妆集合店的市场规模尚较小,约为3%。但新型美妆集合店的增速较快,根据头豹研究院预测,2017-2025年中国新型美妆集合店年复合增长率为111.5%,2020-2025年中国新型美妆集合店年复合增长率可达55.2%。2025年,预计中国新型美妆集合店市场规模占比可达31.6%。

中国线下美妆集合店受上游品牌商影响,毛利与坪效难兼得

中国线下美妆集合店若主打国潮化妆品,则坪效较低但毛利较高:线下美妆集合店仍以彩妆为主,引进的品牌包括GIRLCULT、花知晓、橘朵、浮气、colorkey等主打Z世代消费者的国潮品牌。但因国潮彩妆的定价较低,店铺内选品仅有彩妆品类易导致客单价和回购频率低,店铺盈利能力受影响。但因国潮品牌竞争激烈,品牌方数量多,渠道数量却较少,因此新型美妆集合店作为线下渠道方拥有较大议价权,可从品牌方处直接拿货,并且毛利可达60%-70%。

中国线下美妆集合店若主打中高端国际品牌化妆品,则坪效高但毛利较低:若上游为国际中高档品牌,品牌方的渠道完善且品牌知名度高,则线下美妆集合店作为渠道方不具备议价能力,甚至难与品牌方直接对接,只能从品牌专柜拿货,通常拿货价格为产品定价的8-9折,最终售价为产品定价的9-9.5折左右,因此国际中高档品牌在集合店中的毛利水平较低,仅为10%左右。而HARMAY话梅的小样产品通常是从品牌专柜拿货时,专柜为了批量销售正装而按比例赠送的,通常销售小样的毛利在50%左右。现阶段以HARMAY话梅为例的中高端新型美妆集合店的平均毛利率约为30%,与主打国潮化妆品的店铺毛利水平相比,HARMAY话梅的盈利能力有较大差距。除此之外,中小样产品还面临着较大的法律风险,因中小样为“非卖品”,若品牌方不满集合店以此方式分流,可以对相关渠道进行起诉。

中国线下美妆集合店仍以传统美妆集合店为主,新型美妆集合店在资本助力下跑马圈地

中国线下美妆集合店中,屈臣氏仍是行业龙头: 中国线下美妆集合店中,屈臣氏的店铺数量为4,000家,约占线下美妆集合店的80%。其他集合店如丝芙兰、THE COLORIST调色师、WOW COLOUR、妍丽的店铺数量为第二梯队,约100-250家。而THE COLORIST调色师和WOW COLOUR均为新兴品牌,在资本助力下,店铺铺设速度较快,2020年疫情影响下依旧开出100家店铺,预计疫情后将加速跑马圈地。

但中国消费者对化妆品需求不断上升,且对国货的偏好日益明显:约有50%的中国化妆品消费者购买化妆品频次为超过一个月一次(包括一次),化妆品已成为中国消费者的“刚需用品”。同时,约有42%的中国消费者偏好购买国潮新品牌,但国潮新品牌主要在线上渠道售卖,无法试用和体验。因此,在线下渠道中为国潮新品牌提供曝光率对品牌方和消费者都有利,且符合双方需求。

深度见解:随着国货品牌竞争日益激烈,新型美妆集合店将作为下游渠道方受益,但实现双方共赢才是新型美妆集合店长久立足的根本

消费者的需求及线上品牌对流量的渴求使得线下美妆集合店市场空间广阔:近5年来,中国电商平台纷纷发力,目前已成为中国化妆品销售的最主要渠道之一。而线下销售渠道受疫情影响,占比缩窄,在直销及商超渠道尤为明显,但以美妆品集合店为代表的专营店渠道仅有小幅度下降,原因是2019至2020年间有大量新型美妆线下集合店开业,使其总体市场份额维持稳定水平。随着电商平台发展逐渐饱和,且疫情的影响逐渐消除,一方面,更多线上品牌将会选择将产品进行线下孵化,另一方面,更多消费者会选择在线下选购美妆产品以确保使用效果。线下美妆集合店相对较低的孵化成本及品类丰富的特点给其带来巨大发展空间。同时,随着中国美妆洗护市场的高速发展,近几年中国新成立数百个美妆洗护类品牌,且在市场所占份额持续上升。而新增品牌为增加市场份额,必然会寻求多元化的销售渠道,这也迎合了需求端方面,中国消费者对中国境外大牌不保有迷恋态度,喜好转向颜值更高、性价比更优秀的中国本土品牌的趋势。针对新型美妆集合店,企业需加强在供应链、用户运营方面的数字化系统应用以降低库存管理成本、提升消费者购物体验以建立用户粘性,完成与品牌方的交互。

重点关注企业

通过深度研究美瞳行业内优质企业,头豹建议重点关注丝芙兰、WOW COLOUR、THE COLORIST调色师。

相关推荐

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

2024年中国高中生在AI时代的专业选择

2024年中国高中生在AI时代的专业选择

2023年污水处理厂的土地开发与集约用地(摘要版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

2023年污水处理厂的土地开发与集约用地(独占版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

2024年中国量贩式零食店行业:头部品牌收购及合并动作频频,跑马圈地正当时(摘要版)

中国零食行业经过几年的快速发展,头部品牌现阶段的竞争日益激烈,伴随着线上流量红利的见顶和传统线下渠道的老化,量贩式零食店为零食销售提供了新的流量入口。2023年,量贩式零食店成为消费领域的热门赛道,各大头部零食品牌纷纷投资。加码量贩式零食店;2023年下半年,头部品牌收购及合并动作频频,行业开始进入兼并整合的模式。 本篇报告从四个维度对中国量贩式零食店行业进行分析,分别是市场概况、产业链、竞争格局,并选取赛道中代表企业进行介绍。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。