全文字数:3650,精读时间:6分钟

本文援引于报告《未来50年展望:肿瘤及罕见病治疗的发展策略》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

未来50年展望:肿瘤及罕见病治疗的发展策略

目前全球癌症持续高发,中国新发癌症人数和癌症死亡人数位居全球第一,癌症患者承受沉重的疾病负担,存在着巨大的未满足需求。本文将从中国肿瘤行业的流行病学,肿瘤治疗,研发审批,支付负担和企业发展角度探讨五大趋势。另一方面,今年《中国罕见病定义研究报告2021》报告首次定义罕见病,即“新生儿发病率小于1/万、患病率小于1/万、患病人数小于14万的疾病”。在提升药品可及性目标前提下,罕见病将得到社会各界的更多关注,本文将从罕见病药物可及性的药物研发、用药保障和医保政策三方面进行阐述。

全球癌症持续高发,中国新发癌症人数和癌症死亡人数位居全球第一

根据世界卫生组织国际癌症研究机构(IARC)统计,2020年全球新发癌症病例1,929万例,全球乳腺癌新发病例高达226万例,成为全球第一大癌。2020年全球癌症死亡病例996万例,其中肺癌死亡180万例,远超其他癌症类型,位居癌症死亡人数第一。

2020年中国新发癌症457万人,占全球23.7%,癌症新发病例数前十的癌症分别是肺癌82万,结直肠癌56万,胃癌48万,乳腺癌42万,肝癌41万,食管癌32万,甲状腺癌22万,胰腺癌12万,前列腺癌12万,宫颈癌11万,十种癌症占新发癌症数78%。2020年中国癌症死亡人数300万,占全球癌症死亡总人数30%。

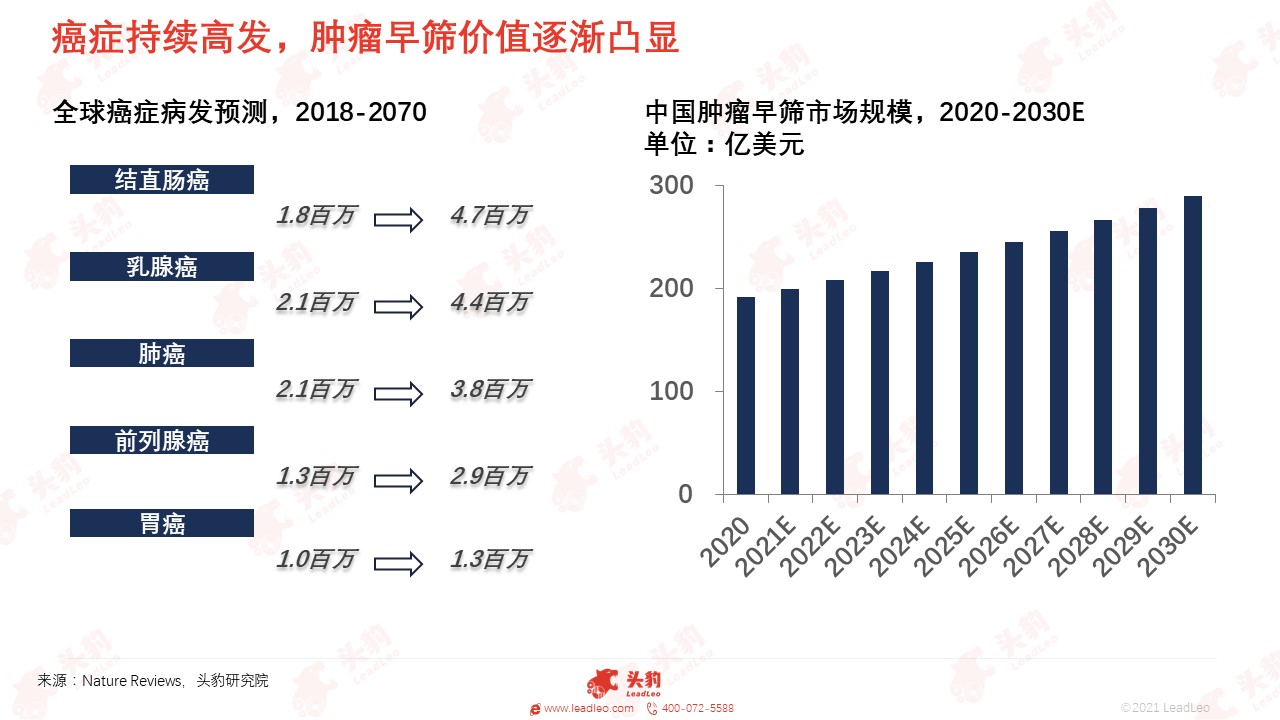

流行病学趋势: 预计到2070年全球每年将新增3,400万癌症病例,结直肠癌,乳腺癌,肺癌前列腺癌,胃癌和宫颈癌增幅最大

趋势一:癌症持续高发

国际癌症研究机构(IARC)就未来50年的全球癌症负担进行预测:如无其他有效措施遏制癌症,2070年全球每年将新增3,400万癌症病例,相比2020年数据翻一倍。通过推测6种癌症2018年至2070年发病率的演变发现,预计增幅最大依次为结直肠癌,乳腺癌,肺癌,前列腺癌,胃癌和宫颈癌。

趋势二:癌症负担不断加重

2019年中国肿瘤医院总收入达到912.6亿元,较上年增长19.3%;利润总额为81.4亿元,同比上升79.4%。部分治疗癌症的靶向药在进入中国早期,价格高昂,给患者带来沉重的经济负担。2021年医保报销后价格随较之前有大幅下降,但整体价格水平仍然较贵,癌症患者经济负担仍然较大。

趋势三:肿瘤早筛方兴未艾

肿瘤早期筛查是早期发现癌症和癌前病变的重要途经,对癌症预防发挥重要作用。中国肿瘤早筛市场目标人群是能够负担得起早筛费用的高风险人群,群体年龄通常处于50-75岁之间。中国肿瘤早筛市场潜在规模有望从2020年191亿美元增长至2030年289亿美元,年复合增长率为4.23%。

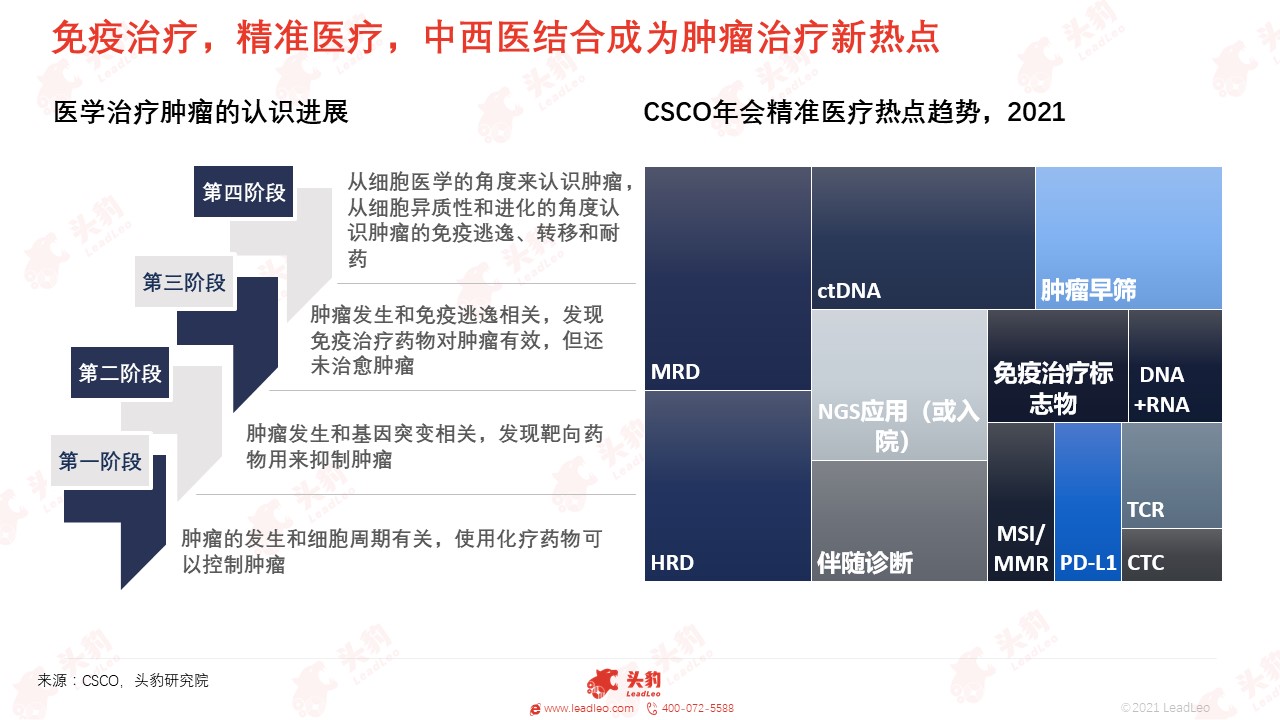

肿瘤治疗趋势:免疫治疗,精准医疗,中西医结合成为肿瘤治疗新热点

肿瘤治疗方式主要包括手术,放疗,化疗,靶向疗法和免疫疗法,治疗药物分为化学药和生物药,其中生物药以单克隆抗体,双特异性抗体,ADC药物,细胞治疗,基因治疗和溶瘤病毒为主。目前,免疫治疗,精准医疗,中西医结合正成为肿瘤治疗新热点。

趋势一:肿瘤免疫治疗革命性改变癌症治疗效果,未来产业前景广阔。细胞治疗是利用来自患者或供体的活细胞来替代受损或患病的细胞或刺激身体的免疫反应或再生的治疗。近年来细胞医学热度上升,研究从细胞异质性和进化的角度认识肿瘤的免疫逃逸、转移和耐药。

趋势二:精准医疗,肿瘤医学领域新一代测序的未来。精准医疗是在循证医学的基础上,结合蛋白组学、转录组学和代谢组学等前沿技术,对于大样本人群进行基因水平的分析和研究,寻找疾病的病因和治疗靶点,对疾病的分类有更深刻的认识以对疾病状态进行精确分类,最终实现个体化治疗的目的。精准医学是未来肿瘤治疗的发展方向,肿瘤精准医疗热点包括MRD(分子/微小残留病灶),HRD(同源重组缺陷),ctDNA(循环肿瘤DNA),肿瘤早筛及NGS应用(或入院)。

趋势三:中西医结合,中西医结合治疗肿瘤发挥着重要作用,特别是在维持治疗期和姑息治疗期已得到专家共识。中药新药治疗恶性肿瘤可分为治疗用药、辅助用药、改善症状用药。中医学与现代医学有机整合,克服了中药物质基础不明和西药靶点单一的缺点,同时兼取了中药多分子、多靶点、多通道的优势和现代医学靶向性强的优点,为克服肿瘤治疗抵抗提供新的途径和策略。

研发趋势:“以患者为中心,以临床价值为导向”是肿瘤药研发的根本;肿瘤药开发应“以上市为目标,不以上市为终点”,关注长期用药安全性,建立药品全生命周期管理

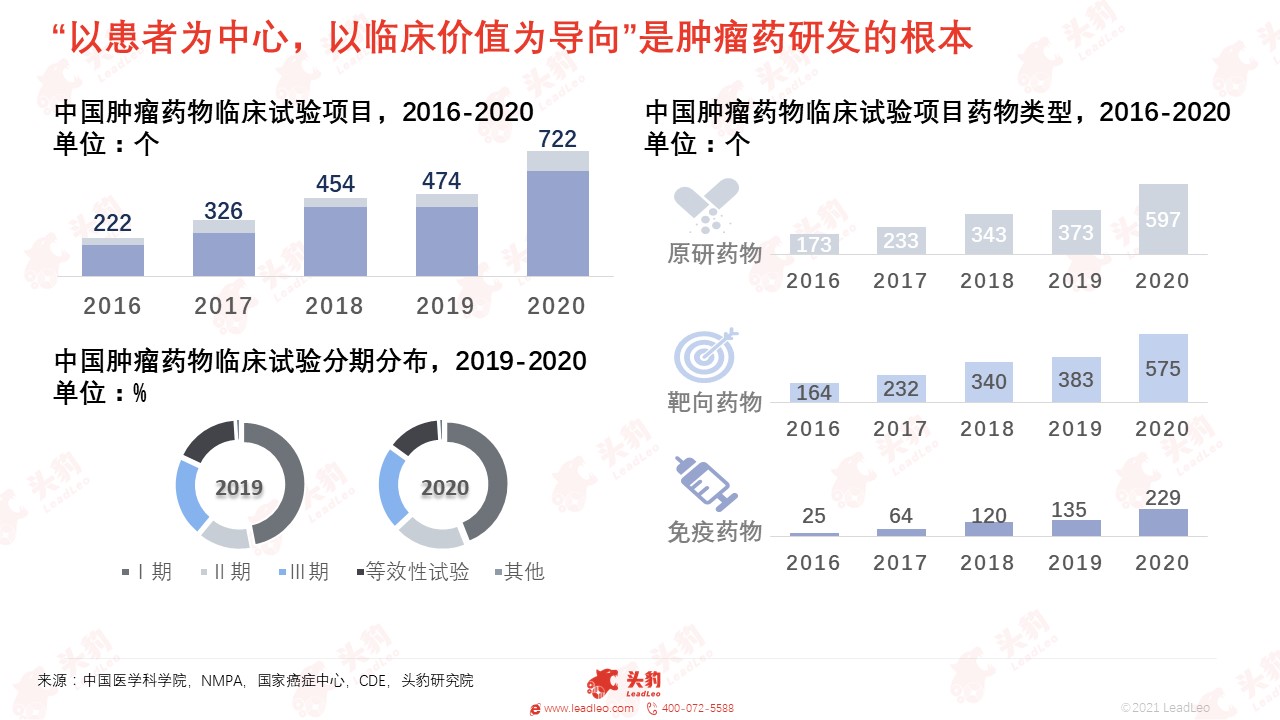

十三五期间,中国临床试验机构能力稳步提高,全国备案临床试验机构总数达1,021家。肿瘤药物研发蓬勃发展,注册药物试验数量持续增长,从2016年的222项增加到2020年的722项,增幅达225%,试验分期以Ⅰ期试验占据主体地位。2020年肿瘤药物临床试验涉及27种适应症,病种广泛,覆盖多瘤种药物研发有望。中国制药企业成为肿瘤药物研发的中坚力量,尤其是近三年平均贡献率达84.3%。原研药物、靶向药物和免疫药物临床研究数量增长较为明显,尤其是免疫药物研究,从2016年的25项增加到2020年的229项。

国家食品药品监督管理总局药品审评中心杨志敏部长指出现阶段肿瘤药物开发方面的现存痛点,比如热门适应症、靶点扎堆;以创新药失败率高为由,早期研究科学性不足的冒进现象;完全照抄上市药物研究设计,未能充分结合产品自身特点的照搬照抄;缺乏全面规划各项研究,导致各项研究不同步,即整体研发协同不足;以上市为终点,不注重全生命周期的管理(特别是安全性风险管控)等等。

因此,“以患者为中心,以临床价值为导向”是肿瘤药研发的根本;肿瘤药开发应“以上市为目标,不以上市为终点”,关注长期用药安全性,建立药品全生命周期管理。

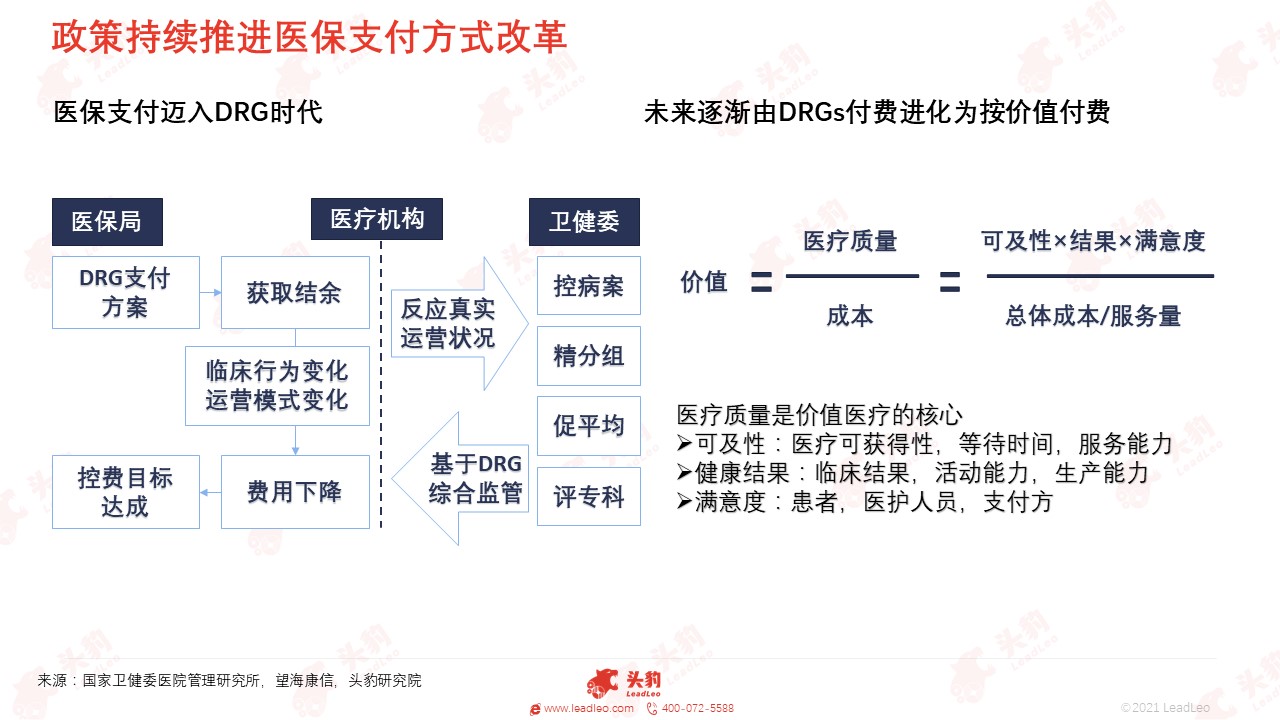

治疗支付:肿瘤治疗负担重,政策持续推进医保支付方式改革,推行以按病种付费为主的多元复合式医保支付方式,并逐渐向按价值付费方向转变

国家医保谈判目录抗肿瘤药品总数从2016年的2个增至2020年的52个,国谈抗肿瘤药品品种逐渐丰富,但仍未能满足肿瘤患者治疗需要,肿瘤患者治疗经济负担仍然较重。据中国医疗保险研究会统计,肿瘤患者人均医保基金支付比例高出于总参保患者平均水平9%,人均个人负担高达4万元,恶性肿瘤住院患者药品费用是30种疾病中最高的一个病种。为解决肿瘤患者治疗沉重的经济负担,政策将持续推进医保支付方式改革,推行以按病种付费为主的多元复合式医保支付方式,并逐渐向按价值付费方向转变。

第一,医保支付迈入DRG时代。政策将持续推进医保支付方式改革,推行以按病种付费为主的多元复合式医保支付方式,推广按疾病诊断相关分组付费,医疗康复、慢性精神疾病等长期住院按床日付费,门诊特殊慢性病按人头付费;

第二,未来逐渐由DRGs付费进化为按价值付费。“价值医疗”指的是医疗体系应以“价值”为核心,关注每单位医疗开支所获取的医疗效果,而非医疗服务量。支付体系应结合质量指标,考虑连续整合的服务,且考虑疾病风险差异,向按价值付费方向转变;

第三,商业保险补充作用逐渐凸显。政策将持续引导建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的多层次医疗保障制度体系。

企业发展:中国药物研发阶段将发展为3.0模式开放创新,差异化商业化国际化是中国药企发展三大方向

中国药物研发阶段由1.0模式由仿到创,进阶为2.0模式生而创新,最后发展为3.0模式开放创新,该模式通过并购整合方式,引进研发技术、创新项目及研发团队,进而快速切入国际市场,实现研发创新与国际化并举。中国肿瘤药企将以产品差异化,业务商业化和全球国际化的三大方向发展。

差异化:产品差异化是本土创新公司的生存基础,由Me-too/Me-better向Best-in-class过渡,最终开发First-in-class的药物,是中国从医药大国转变为医药强国的重要途径;

商业化:中国药企License in研发模式加速,跳过早期内部开发的漫长过程,快速整合外部协同或者互补资源,为公司尽快带来符合整体战略规划的产品线,弥补企业产品线短板;

国际化:中国创新药license out案例快速攀升。随着本土药企创新研发水平的不断提升,外资企业对国内药企创新实力逐步认可,授权合作成为中国创新药“走出去”常见方式之一。

罕见病正逐渐成为医药发展新热点,第二批罕见病目录更新在即

日前,《中国罕见病定义研究报告2021》报告首次提出“中国罕见病2021年版定义”,即应将“新生儿发病率小于1/万、患病率小于1/万、患病人数小于14万的疾病”列入罕见病。2018年5月,国家卫健委等五部委联合发布《第一批罕见病目录》,共收录121种(类)罕见病 。

为提升罕见病药物可及性,在药物研发方面,罕见病正逐渐成为医药发展新热点,美国FDA授予的孤儿药资格数量和批准的孤儿药适应症数量正逐年递增,国内外药企纷纷加入孤儿药研发行列。用药保障方面,全球范围已上市的罕见病治疗药物可分为“境外有药境内无药”和“超适应症用药”,在罕见病药品可及性有限的情况下,医生患者只能尝试“超适应证使用”,“老药新用”和“试验性疗法”。2018年第一批罕见病目录的发布是中国罕见病诊疗和药物研发创新的开拓性工作,随着即将更新的第二批罕见病的目录,将进一步推动中国罕见病患者用药保障。医保支付方面,近年实践表明政策将持续引导建立并完善国家层面政府为主导的“1+N”多方共同支付罕见病用药保障机制,“1”为继续率先发挥国家基本医疗的作用,探索医保基金国家统筹和建立国家罕见病专项基金;“N”为多方参与,如大病保险、医疗救助、政府型商保、慈善帮扶、救助互助、个人一定比例支付等。