全文字数:3,753字,精读时间:6分钟

本文援引于报告《2021年中国汽车变速箱行业概览——自主品牌争相入局,未来市场将如何演绎?》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

近年来,汽车产业已成为国家重要发展战略方向之一,相关国家政策的出台将有助于营造良好的市场环境,推动汽车零部件产业规范化发展。在国民经济平稳运行、居民可支配收入增长的大环境下,中国汽车产销量虽有所下滑,汽车保有量与汽车行业景气指数却持续上升。变速箱作为一种技术密集型汽车装置,其研发、生产的技术壁垒极高;早期业内高端技术多为外企垄断,但随着中国科技的快速发展,该局面已被打破。当前,市场上涌现出越来越多优秀的自主品牌,未来中国汽车变速箱市场该如何演绎?

本报告将展开讨论中国汽车变速箱行业的产品结构、技术路线、竞争格局、驱动因素、未来发展趋势以及涉及到的主要企业。

汽车变速箱定义与分类

变速箱是汽车内部的一种动力转换装置,其基本功能是通过改变汽车传动比和运动方向,协调发动机高转速、低扭矩的矛盾,从而使汽车能够实现倒退行驶、空挡以及换挡等功能。

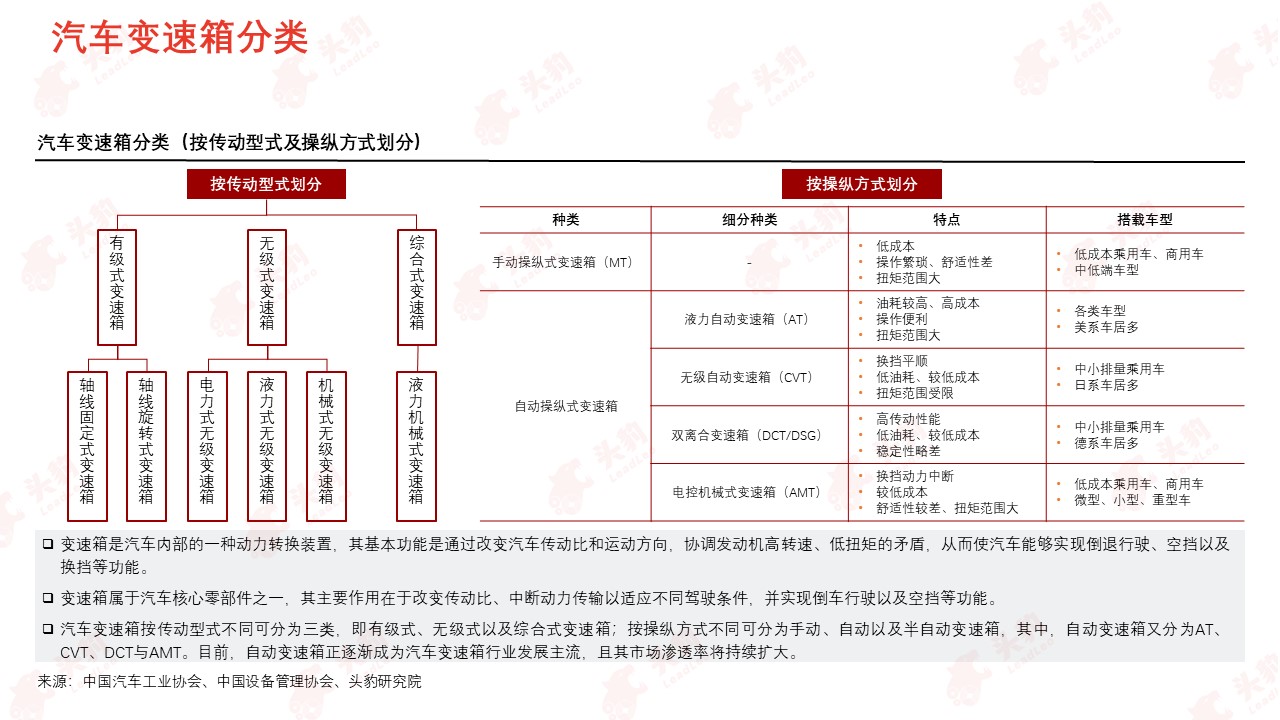

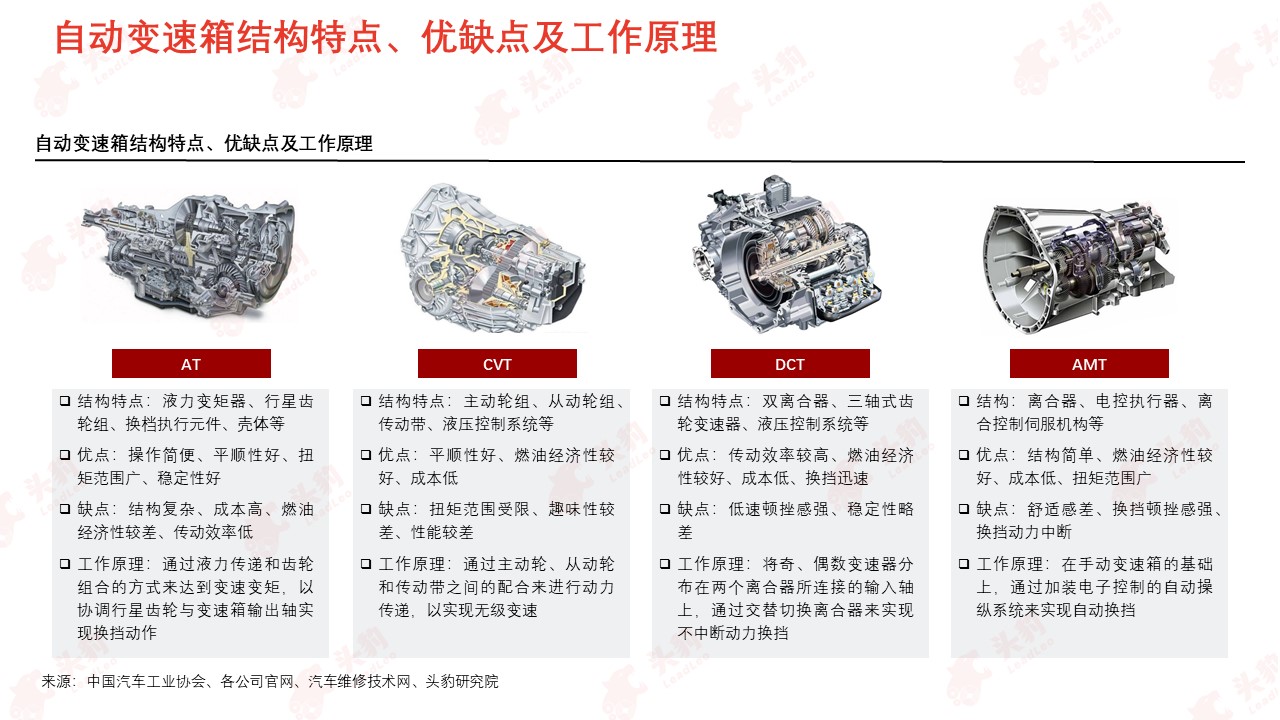

变速箱属于汽车核心零部件之一,其主要作用在于改变传动比、中断动力传输以适应不同驾驶条件,并实现倒车行驶以及空挡等功能。汽车变速箱按传动型式不同可分为三类,即有级式、无级式以及综合式变速箱;按操纵方式不同可分为手动、自动以及半自动变速箱,其中,自动变速箱又分为液力自动变速箱AT、无级自动变速箱CVT、DCT与AMT。目前,自动变速箱正逐渐替代手动变速箱成为市场主流,根据其自动化程度主要可分为AT、CVT、DCT以及AMT四类,其中,AT、CVT与DCT已成为当前乘用车自动变速箱主流,AMT则主要用于商用车领域。

汽车变速箱技术发展背景

变速箱作为一种技术密集型汽车装置,其研发、生产的技术壁垒极高;早期业内高端技术多为外企垄断,但随着中国科技的快速发展,该局面已被打破。手动变速箱的技术相对简单,目前已经不存在技术保密问题;自动变速箱的生产对技术要求较高,成本也相对较高。早期,全球自动变速箱核心技术主要掌握在美国、日本、德国等个别发达国家的部分龙头企业手中。长期以来,业内高端技术多为外企垄断,中国核心技术缺失,加上其研发成本较高、早期缺乏政策鼓励,导致中国技术发展进程滞后于发达国家,成为自主变速箱品牌发展的痛点。但随着中国汽车行业技术的进步以及自动化进程的加快,市场上已经培育出了一些优秀的自主品牌。根据专家交流,目前中国的技术水平与国际已经相差无几。

根据国家统计局数据显示,2016-2018年中国自动变速器研发投入占比呈上升趋势,并于2018年达到4.4%,2019年开始下降。中国变速箱自动替代手动趋势明显,手动变速器正逐渐淡出乘用车市场。截至2019年,中国车用变速器行业规模以上企业数量已经达到332家,营业收入约为2,121亿元,研发人员合计14,778人,研发投入占比约3.7%,专利数量累计4,678件。

中国汽车变速箱发展历程

中国汽车变速箱行业发展历程可分为早期技术封锁期、萌芽发展期、成长期以及沉淀期;经历了漫长的十余年,从早期中国无法独立研发、生产自动变速箱到近年来自主品牌慢慢涌现,整体实力已大有提升。

在2003年以前,自动变速箱生产技术多为外企垄断,中国仅能实现手动变速箱的自主研发、生产。2003年,奇瑞成立奇瑞精机公司,开始着手自主研发汽车变速箱,到2004年,自主CVT正式立项。2006年,江淮开始尝试研发AMT变速箱。2008年,国家发改委牵头,联合九家中国品牌车企共同成立了中发联投资公司,这对当时中国变速箱的发展起到了重要的转折作用。此后,中国开始陆陆续续自主研发、生产自动变速箱,中国自动变速箱品牌从无到有,开始了十几年的成长期。到2020年,中国已经出现了许多优秀的自主变速箱品牌,并且已具备一定市场规模与品牌影响力。未来,中国变速箱行业将不断积累、沉淀,致力于提升技术成熟性与可靠度。

中国汽车变速箱产业链分析

上游情况:

中国汽车变速箱行业上游主要为原料供应商以及变速箱核心零部件供应商,原料供应商主要可为汽车变速箱零部件供应商提供原材料。其中,主要原料包含钢材、生铁、有色金属、原油以及电力等,其特点是产品价格具有周期性及季节性等特征,也较易受到海外市场波动影响,毛利率一般不高。变速箱构造极其复杂,其核心零部件包括液力变矩器、行星齿轮组、滑轮组、双离合模块、同步器、液压控制系统及壳体等。核心零部件供应商议价能力相对原材料行业较强,毛利率也相对较高。

中游情况:

中国汽车变速箱行业中游主要为各大变速箱研发、制造企业,可分为中国自主变速箱品牌、中外合资变速箱品牌以及国外变速箱品牌,行业呈现“三足鼎立”的竞争格局。其中,中国自主变速箱品牌起步较晚,发展时间较短,但是发展速度较快,自主品牌通过不断突破技术难题、提升成本优势,目前在市场上已经具备一定实力与影响力。对比自主品牌,国外变速箱品牌发展历史悠久、经验丰富,具备雄厚的技术实力与基础、规模优势以及深远的品牌影响力,但缺点是成本较高。

总体来说,变速箱生产商作为产业链中游,其特点为技术壁垒和生产成本较高、研发周期较长以及资金需求较高。但因行业混乱竞争、恶性竞争现象存续,导致行业利润不高,议价能力在全产业链处于中间水平。

下游情况:

产业链下游的整车制造行业会综合考量中游各变速箱制造商,挑选优秀的中游供应商,因此具备最大议价空间与毛利水平;而下游维修服务行业附加值低、技术含量低、竞争者较多、产品或服务同质化严重,议价能力与毛利空间都比较有限。

当前,多数具备资金及技术实力能够进行自主研发、生产汽车变速箱的车企为国外品牌,中国自主车企多数选择外购变速箱,也有少数龙头车企具备能力自主研发能力,但技术成熟度及品牌影响力远不如国际巨头。未来,中国将有更多自主车企尝试技术突破、实现自产变速箱能力以提升国际影响力,因此,市场将持续看好中国自主变速箱品牌。

深度见解:中国汽车变速箱行业

1.随着中国汽车销量的不断攀升、变速箱生产技术的进步、节能环保观念的深入以及人们消费需求的不断升级,中国变速箱行业“自动替代手动”“国产替代进口”效应明显。

需求端:随着汽车技术的更新迭代,人们对汽车的性能、操作性、舒适度、节能环保性以及燃油经济性等要求有了一定要求。作为最重要的出行工具之一,中国汽车销量预计在2025年突破3,000万辆。近年来,受益于市场对自动变速箱的需求不断升级,中国自动变速箱的市场份额正在以每年约5%的速度增长。目前,中国自动变速箱渗透率在60%-70%左右,在乘用车领域,手动挡汽车比例已经降至较低;但在商用车领域,手动变速箱占比大概90%。2023年以后,中国自动变速箱渗透率有望达到90%以上,手动变速箱将仅存于商用车领域。整体来看,自动替代手动将成为必然趋势。

发展端:目前,外资变速箱巨头仍然占据着较多的市场份额,国产变速箱竞争者也在不断加码布局,驱动自主品牌加强核心竞争力、进行产业升级或转型。虽然外资品牌长期依靠规模优势、技术成熟度与可靠性维持着稳定的市场地位,但由于中国自主品牌技术以及成本优势的不断提升,市场对自主品牌的信任度逐渐建立,自主品牌的竞争力正不断加强,国际变速箱品牌挤占的市场份额将会归还给国产自主品牌。

2016年,中国汽车自主品牌自动变速箱已超过120万台的搭载量,市场占有率突破10%;至2020年,中国自主品牌变速箱年产能合计已经达到650万台以上,市占率达到约37.5%,国产替代效应明显。

2.在节能技术不断提升、驾驶者需求多样化以及汽车智能化发展的催化下,乘用车自动变速箱市场将会在未来几年内趋于饱和,而商用车自动变速箱的发展机遇以及上升空间巨大。

根据商用车的特性与需求,当前商用车变速箱领域的主流技术发展路线为“AMT+AT+DCT”,其中AT与DCT主要依赖进口,中国自主品牌缺失。根据专家观点,中国商用车当前手动挡占比高达90%,而AMT变速箱在重型汽车的应用比例仅为2%-3%,未来市场发展空间巨大。

政策角度:《节能与新能源汽车技术路线图2.0》中明确提出,到2023年,货车油耗较2019年降低15%以上,客车油耗较2019年降低20%以上。而搭载自动变速箱就成为了降低商用车油耗的必要技术手段之一。

驾驶者角度:商用车的手动变速箱挡位较多,尤其是重型载货汽车,高达十几个挡位,操作尤为繁琐,且通常驾驶里程较长,会给驾驶者带来较重的疲劳感。其次,随着驾驶者越来越注重车辆的舒适性与操作简便性,商用车变速箱的自动化趋势明显。

发展趋势:未来商用车会更加注重智能化发展,尤其是在智能物流行业的驱动下,商用车对自动变速箱的需求将日益突出。

重点关注企业

通过深度研究中国汽车变速箱行业内企业,头豹建议关注万里扬、双林股份、*ST银亿。